Quem mais Precisa, Menos Acessa: Recomendações para um Pronaf Inclusivo e Sustentável

O Brasil anunciou R$ 89 bilhões no Plano Safra 2025/26 em políticas para a agricultura familiar, setor que responde por mais de 75% dos estabelecimentos rurais brasileiros e desempenha papel central na geração de renda e na inclusão produtiva no campo.[1] Trata-se, contudo, de um segmento altamente heterogêneo, que abrange desde produtores relativamente capitalizados até agricultores com elevada vulnerabilidade e severas restrições financeiras. Essa diversidade, porém, não tem sido adequadamente refletida na implementação do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), principal instrumento de financiamento do setor.

Neste trabalho, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) analisam o Pronaf, com foco em sua distribuição, execução e capacidade de promover inclusão produtiva e sustentabilidade. A partir dessa análise, o trabalho apresenta recomendações para melhorar a focalização da política, ampliar o acesso ao crédito pelos agricultores familiares mais vulneráveis e fortalecer instrumentos voltados à transição produtiva e à resiliência climática.

O Pronaf apresenta graves falhas de focalização. Apenas 21% dos agricultores familiares acessaram o crédito do Pronaf no ano agrícola 2024/25 — o que significa que praticamente 4 em cada 5 ficam de fora —, enquanto os recursos se concentram em produtores de maior porte, em regiões historicamente mais atendidas e em cadeias produtivas consolidadas.[2] Em termos de volume financeiro, as regiões Sul e Sudeste concentram cerca de 68% dos recursos do Pronaf, e culturas como soja, milho e café respondem por quase 67% do crédito agrícola do programa. A execução revela, portanto, um padrão regressivo de acesso ao crédito subsidiado: quem mais precisa, menos acessa.

A magnitude dos recursos em jogo torna urgente corrigir esse desalinhamento. Dos R$ 89 bilhões do Plano Safra da Agricultura Familiar 2025/26, R$ 78,2 bilhões foram destinados ao crédito do Pronaf. Além da equalização de juros pelo Tesouro, o programa mobiliza recursos da sociedade por meio de benefícios fiscais — como a isenção do Imposto sobre Operações Financeiras (IOF) — e de fontes públicas, incluindo os Fundos Constitucionais de Financiamento (FCFs). Diante desse volume expressivo de recursos e incentivos financeiros, é essencial assegurar que a política gere retorno social efetivo em termos de inclusão produtiva, redução de desigualdades, aumento de produtividade e sustentabilidade.

Os dados revelam uma desigualdade marcante: os 10% dos contratos com maior volume de crédito acessam 47% do volume de recursos do programa, enquanto os 50% menores contratos ficam com apenas 8% do crédito.[3] Desta forma, o Pronaf distribui recursos de forma regressiva, favorecendo os mais capitalizados em detrimento dos mais vulneráveis. Reformar o programa para revertê-la é condição indispensável para beneficiar os produtores que sofrem maiores restrições financeiras. Estudo do CPI/PUC-Rio mostra que direcionar o crédito a quem enfrenta restrição financeira gera maiores impactos produtivos e ambientais: esses produtores de menor porte respondem ao financiamento de forma mais expressiva, aumentando a produtividade e convertendo pastagens em áreas cultivadas, reduzindo o desmatamento.[4]

Entretanto, as linhas de inclusão produtiva e sustentabilidade permanecem marginais na execução do programa. Os dados de crédito por linha de financiamento mostram que Pronaf Custeio e Pronaf Mais Alimentos concentram 80% do volume total no Plano Safra 2024/25. Enquanto o Microcrédito Produtivo Rural (Grupo B) representa 11% do crédito e o Pronaf Bioeconomia representa 4%, outras linhas voltadas especificamente à transição agroecológica e à inclusão de grupos vulneráveis — Agroecologia, Jovem, Mulher e Sistemas Agroflorestais — respondem, em conjunto, por menos de 1% do crédito. Ao mesmo tempo, várias linhas como Pronaf Conectividade, Pronaf Acessibilidade Rural e Pronaf Habitação não aparecem sequer de forma individualizada nos dados de crédito rural, o que indica que existem no papel, mas não são operadas. O problema, portanto, não é a ausência de instrumentos voltados à inclusão e à sustentabilidade, mas a ausência de escala e de incentivos institucionais para que esses instrumentos operem de forma efetiva.

A Assistência Técnica e Extensão Rural (ATER) é central para enfrentar o desafio dos produtores mais vulneráveis, especialmente aqueles que precisam realizar transições produtivas e adotar práticas sustentáveis. Eles enfrentam maiores dificuldades para acessar crédito, implementar mudanças tecnológicas e obter ganhos produtivos duradouros. Associar o crédito rural à ATER é, portanto, essencial para reduzir barreiras operacionais, ampliar a adoção de boas práticas, garantir retorno social efetivo dos recursos do Pronaf e fortalecer a capacidade de adaptação climática. Evidências indicam que a ATER também é um determinante importante do próprio acesso ao Pronaf, sobretudo nas regiões Norte e Nordeste.[5]

Apesar dessa relevância, os recursos destinados à ATER permanecem modestos e apresentam tendência recente de estagnação. No Plano Safra 2025/26, foram previstos apenas R$ 240 milhões para assistência técnica — valor que equivale a menos de 0,3% dos R$ 89 bilhões de recursos destinados à agricultura familiar no mesmo período. Em um contexto no qual a agricultura familiar permanece pouco atendida por instrumentos de gestão de riscos como seguros rurais, a ATER é fundamental para transformar o crédito em indutor de resiliência produtiva e climática, e não apenas em resposta emergencial a perdas após eventos extremos.

Corrigir as falhas de focalização do Pronaf e dar escala efetiva à ATER e aos instrumentos voltados à transição produtiva são condições necessárias para que a política cumpra sua função econômica, social e climática. Este documento apresenta recomendações de política pública para ampliar o acesso dos agricultores familiares mais vulneráveis ao crédito e fortalecer sua capacidade de promover desenvolvimento produtivo e resiliência climática.

Recomendações para um Pronaf inclusivo e sustentável

As recomendações abaixo têm como objetivo focalizar os recursos públicos em quem mais precisa, dar escala real às linhas inclusivas e sustentáveis e criar mecanismos de monitoramento que assegurem retorno social, produtivo e ambiental. As recomendações detalhadas estão apresentadas na seção “Propostas para um Pronaf Inclusivo e Sustentável”.

1. Focalizar os recursos públicos em quem mais precisa

- Estabelecer metas mínimas de alocação para agricultores com propriedades menores, produtores do Norte e Nordeste e cadeias produtivas diversificadas.

- Criar incentivos para que instituições financeiras incorporem novos tomadores, em vez de apenas renovar carteiras já atendidas.

- Definir metas regionais de desembolso, com prioridade para regiões e perfis hoje subatendidos.

2. Dar escala real às linhas inclusivas e sustentáveis

- Garantir orçamento explícito, crescente e monitorável para Agroecologia, Bioeconomia, Floresta, Mulher, Jovem e demais linhas de inclusão.

- Criar incentivos para recuperação e conversão de pastagens degradadas, com limites de crédito mais elevados e melhores condições para produtores com projeto técnico aprovado.

- Vincular essas linhas à assistência técnica, à transferência de tecnologia e à capacitação dos agentes financeiros.

- Estabelecer indicadores verificáveis por linha para diferenciar política ambiental efetiva de simples reclassificação de operações convencionais.

- Ampliar a destinação dos Fundos Constitucionais de Financiamento para linhas sustentáveis e de inclusão, harmonizando suas regras com o Sistema Nacional de Crédito Rural.

- Diversificar as instituições financeiras habilitadas a operar crédito sustentável e incentivar mecanismos de financiamento misto para alcançar produtores subatendidos.

3. Reduzir barreiras de acesso ao crédito

- Simplificar exigências de documentação e garantias, permitindo garantias mobiliárias, fundos de aval e crédito em grupo.

- Expandir a emissão do Cadastro Nacional da Agricultura Familiar (CAF) para povos e comunidades tradicionais.

- Criar mecanismos específicos de garantia para cooperativas e organizações comunitárias.

- Ampliar recursos para cadeias da sociobiodiversidade e adaptar os instrumentos do Pronaf aos ciclos produtivos desses grupos.

4. Atualizar os critérios de elegibilidade

- Modernizar os módulos fiscais com base na produtividade atual, no uso de mão de obra familiar e em indicadores de renda.

- Harmonizar limites entre municípios vizinhos para reduzir distorções que permitem o acesso de produtores de maior porte e excluem pequenos produtores intensivos.

5. Alinhar o Pronaf à sustentabilidade e ao clima

- Bloquear crédito subsidiado para propriedades com desmatamento recente, legal ou ilegal, com impedimentos incidentes sobre o produtor, não apenas sobre o imóvel financiado.

- Estender o corte temporal das restrições de julho de 2019 para julho de 2008, em linha com o Código Florestal.

- Usar o Pronaf como instrumento de cumprimento do Código Florestal, vinculando o crédito à recomposição de áreas de preservação permanente e reserva legal, com melhores condições para produtores que aderirem ao Programa de Regularização Ambiental.

- Integrar a Taxonomia Sustentável Brasileira ao Pronaf, com melhores condições de financiamento para produtores com maior conformidade ambiental.

- Reverter retrocessos regulatórios, preservar a autonomia do Conselho Monetário Nacional para atualizar critérios socioambientais e rejeitar iniciativas que enfraqueçam os impedimentos ambientais do crédito rural.

6. Fortalecer a assistência técnica como condição de efetividade do crédito

- Ampliar substancialmente o orçamento da ATER pública no Plano Safra 2026/27.

- Garantir acompanhamento contínuo do produtor, do planejamento à execução e ao monitoramento dos projetos.

- Tratar a ATER vinculada a práticas sustentáveis, conforme definidas pela Taxonomia Sustentável Brasileira, como parte integrante da política de crédito, com melhores condições de financiamento para as operações que a incluam.

- Desenvolver programas específicos para mulheres, jovens, povos tradicionais e produtores em transição agroecológica.

- Capacitar instituições financeiras para avaliar projetos sustentáveis e acompanhar indicadores socioambientais.

7. Integrar crédito, seguro rural e gestão de risco climático

- Inserir explicitamente a agricultura familiar no Programa de Seguro Rural, com produtos adequados aos valores e riscos do Pronaf.

- Desenvolver seguros paramétricos e de baixo custo para proteger pequenos produtores contra eventos climáticos extremos.

- Expandir o ZarcNM para as linhas do Pronaf e para todas as regiões.

- Avançar na regulamentação do fundo público-privado de resseguro rural, assegurando que ele amplie a cobertura para biomas, culturas e produtores subatendidos, com compartilhamento de dados de crédito e seguro.

- Assegurar que eventual obrigatoriedade do seguro favoreça produtores com boas práticas ambientais, agricultores de menor porte e regiões subatendidas.

8. Monitorar o uso do crédito e dar transparência aos subsídios públicos

- Automatizar a verificação ambiental no fluxo de concessão, integrando Sicor, CAR, PRODES e Cadastro de Empregadores em Condições Análogas à Escravidão.

- Exigir monitoramento socioambiental durante toda a vigência dos contratos.

- Criar sanções efetivas para instituições financeiras que descumpram os impedimentos socioambientais.

- Divulgar periodicamente dados sobre concessões, distribuição regional, cumprimento de critérios socioambientais e retorno social dos recursos aplicados.

- A transparência é condição para avaliar se os subsídios públicos estão promovendo inclusão produtiva, resiliência climática e uso eficiente da terra.

Limitações na Execução da Política

O Plano Safra da Agricultura Familiar 2025/26 anunciou R$ 89 bilhões em recursos, dos quais R$ 78,2 bilhões destinados ao crédito do Pronaf. Os demais recursos cobrem o Proagro Mais (R$ 5,8 bilhões), compras públicas (R$ 3,7 bilhões), Garantia-Safra (R$ 1,1 bilhão), assistência técnica (R$ 240 milhões) e o PGPM-Bio (R$ 42,7 milhões).

A evidência disponível aponta para três desafios estruturais que comprometem a efetividade do programa: falhas de focalização no acesso ao crédito, baixa escala das linhas voltadas à inclusão produtiva e à sustentabilidade, e insuficiência da assistência técnica.

Falhas de Focalização no Acesso ao Crédito

Uma primeira limitação do Pronaf diz respeito à sua cobertura entre os agricultores familiares. Aproximadamente 79% dos produtores familiares ficaram fora do crédito do Pronaf no ano agrícola 2024/25.[6]

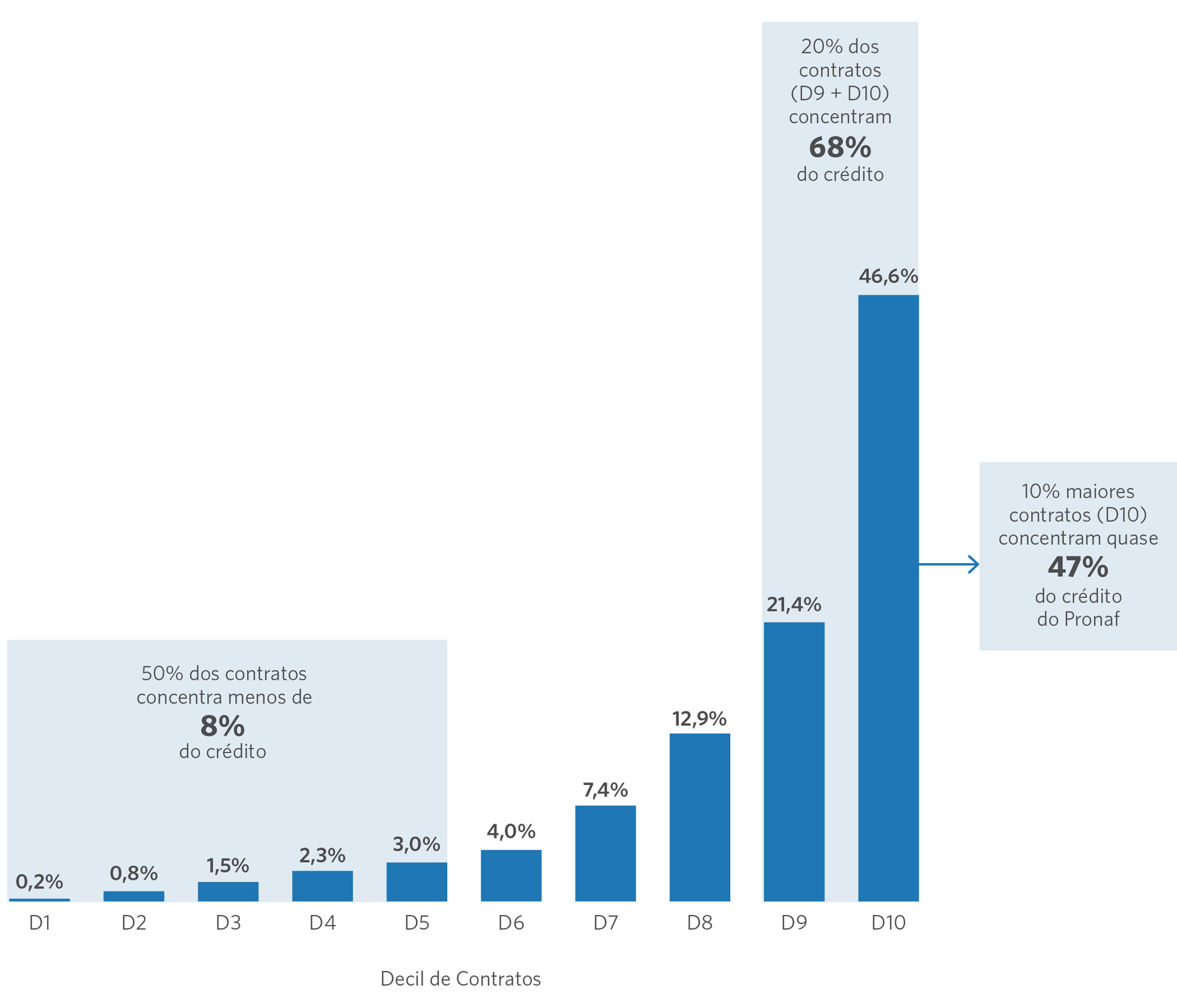

Além da baixa cobertura, a Figura 1 evidencia a concentração extrema do crédito do Pronaf: os 10% dos contratos com maior volume (D10) absorvem sozinhos 47% de todo o crédito do programa. Os dois decis superiores (D9 e D10) juntos concentram 68% dos recursos, ao passo que os cinco decis inferiores (D1 a D5) — metade de todos os contratos — dividem entre si apenas 8% do crédito. O decil inferior (D1) recebe 0,2% do total.

Figura 1. Concentração do Volume de Crédito do Pronaf por Decil de Contratos

Nota: Cada decil contém aproximadamente 225.929–225.930 contratos. O eixo Y mostra a participação percentual no volume de crédito total do programa. Decis ordenados do menor (D1) ao maior (D10) volume de crédito por contrato.

Fonte: CPI/PUC-Rio com base nos dados do SICOR/Banco Central do Brasil (BCB), 2026

Verifica-se ainda forte concentração regional e produtiva no acesso ao crédito.[7] As regiões Sul e Sudeste respondem pela maior parte do volume financiado, refletindo maior integração dessas regiões às cadeias agroindustriais e ao sistema financeiro. Em contraste, agricultores familiares das regiões Norte e Nordeste — frequentemente mais expostos a vulnerabilidades climáticas e restrições de acesso a serviços financeiros — participam de forma significativamente menor da política de crédito.

Souza e Albuquerque (2023) mostram que o acesso ao financiamento também varia fortemente com o tamanho da propriedade. Usando dados do Censo Agropecuário de 2017, menos de 8% dos produtores com área entre 0 e 1 hectare obtêm financiamento, e apenas 11% dos estabelecimentos entre 1 e 4 hectares acessam crédito. Por outro lado, mais de 19% dos produtores com propriedades entre 50 e 100 hectares obtêm financiamento, proporção que chega a 16% entre propriedades de 100 a 500 hectares.[8]

O crédito rural também apresenta forte concentração em algumas cadeias produtivas, tais como soja, milho e café. Assim, por exemplo, considerando o Plano Safra 2024/25, o número de contratos de Pronaf para a soja e seu volume médio por contrato foram de 2.269.762 e R$ 280.402, respectivamente. No caso do milho, o número de contratos de Pronaf para esse bem e o valor do contrato médio foram de 1.864.278 e R$ 148.150, respectivamente. O café teve 1.071.323 como número de contratos de Pronaf no período analisado, enquanto as liberações médias para esse bem alcançaram R$ 152.242. Para produtos associados mais frequentemente à agricultura familiar, os empréstimos do Pronaf para financiar mandioca tiveram contratos médios alcançando os valores de R$ 31.262 e estiveram associados a 215.805 contratos. Já o cacau, por sua vez, obteve financiamento médio de R$ 29.717 por contrato no Plano Safra 2024/25, enquanto o número de contratos atingiu o valor de 60.643. Por fim, a banana teve contratos médios da ordem de R$ 35.698 no Pronaf, associados ao 139.063 contratos.[9]

Esse padrão revela que o Pronaf opera, na prática, como uma política de crédito voltada sobretudo aos agricultores mais capitalizados. Em vez de focalizar recursos em quem tem menos acesso ao mercado financeiro, o programa reproduz e aprofunda as assimetrias preexistentes. Corrigir essa lógica regressiva não é um ajuste marginal — é condição para que o Pronaf priorize quem efetivamente precisa de crédito.

A desigualdade de gênero é outro marcador relevante das assimetrias no acesso ao Pronaf.

Embora as mulheres contratem de 39% das operações do Pronaf, elas respondem por apenas 23% do volume total de crédito. Em média, cada empréstimo contratado por mulheres é de R$ 20.950 — menos da metade do valor médio dos empréstimos firmados por homens. Essa disparidade evidencia barreiras estruturais: acesso desigual à assistência técnica, inserção mais limitada nas redes cooperativas e maior dificuldade na obtenção da documentação. O Pronaf Mulher cresceu 363% no Plano Safra 2024/25 em relação ao Plano Safra 2020/21.[10]

Estudo do CPI/PUC-Rio mostra que direcionar os recursos públicos a quem de fato enfrenta restrição financeira gera maiores retornos produtivos e ambientais.[11] Produtores de menor porte respondem ao crédito de forma expressiva: aumentam a produtividade agrícola e pecuária e convertem pastagens em áreas cultivadas, reduzindo pressões de desmatamento. Grandes produtores, em contraste, não apresentam mudança produtiva comparável — e o crédito expande a produção na margem extensiva, aumentando o desmatamento.

Linhas Inclusivas e de Sustentabilidade Permanecem Marginais

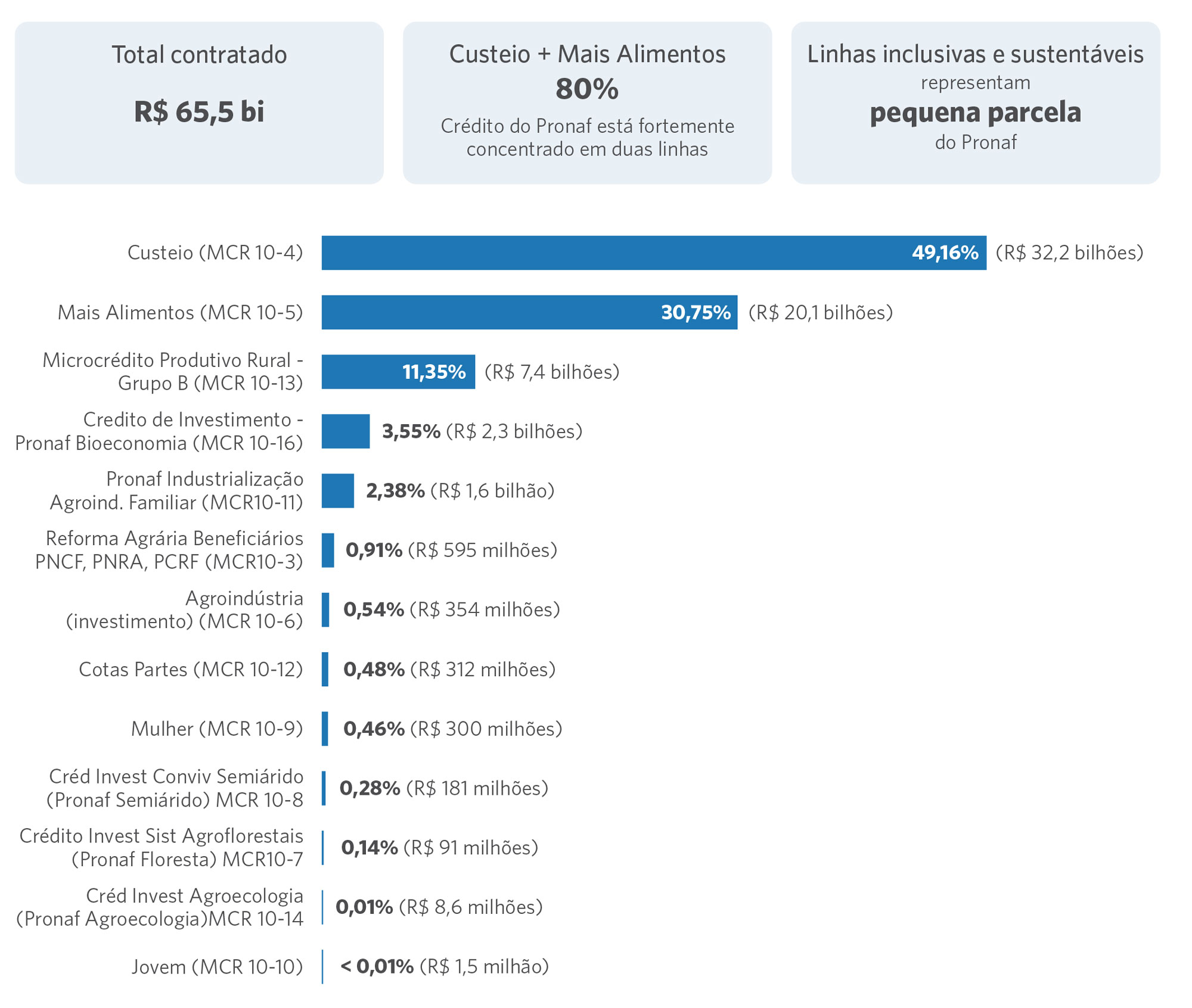

O Pronaf dispõe de linhas específicas para agroecologia, mulheres, jovens, sistemas agroflorestais e povos tradicionais — e, no entanto, nenhuma delas opera com escala mínima para induzir mudanças estruturais. A Figura 2 mostra que as linhas Pronaf Custeio e Pronaf Mais Alimentos respondem por aproximadamente 80% do volume total de crédito do programa. Essa concentração reflete um padrão de financiamento voltado predominantemente a atividades agrícolas convencionais, deixando sem escala as linhas desenhadas para diversificação produtiva, inclusãe práticas sustentáveis.

O Microcrédito Produtivo Rural (Grupo B) — linha de inclusão — representa 11,3%, e a Bioeconomia — linha sustentável — representa 3,5%. Modalidades como Pronaf Agroecologia, Pronaf Mulher e Pronaf Jovem, bem como linhas associadas a sistemas agroflorestais, representam menos de 1% do volume total de crédito do programa, frequentemente com participação inferior a 0,5% individualmente.

O Pronaf Semiárido, por exemplo, aparece nas bases com R$ 181,4 milhões contratados (0,28% do total) no Plano Safra 2024/25. Já o Pronaf Agroecologia atingiu R$ 8,6 milhões (0,01% do total) no Plano Safra, e os quintais produtivos agroecológicos — principalmente conduzidos por mulheres — registraram 7.264 operações com R$ 139,8 milhões contratados. Esses valores são ínfimos frente ao volume total do programa: as linhas inovadoras permanecem residuais e ainda não têm escala para induzir mudanças estruturais.

Linhas mais especializadas em transição agroecológica e inclusão de grupos vulneráveis existem sobretudo no papel. Algumas linhas anunciadas em Planos Safra recentes — como Pronaf Conectividade, Pronaf Acessibilidade Rural, Pronaf Habitação e Pronaf Produtivo Orientado — não aparecem de forma individualizada nas bases de execução do crédito rural, indicando volume de operações inexistente ou não informado.

Figura 2. Distribuição do Crédito por Linha de Financiamento, Jul/2024–Jun/2025

Nota: A soma das linhas de custeio e Mais Alimentos se aproxima de 80% do total. O Microcrédito Produtivo Rural (Grupo B), linha de inclusão, representa cerca de 11,3%; a Bioeconomia, linha sustentável, representa 3,5%. As linhas agroecológicas e de inclusão especializada (Agroecologia, Jovem, Mulher e Floresta) somam, em conjunto, menos de 1% do total.

Fonte: CPI/PUCRio com base nos dados do SICOR/BCB, 2025

Esses dados indicam que o Pronaf tem instrumentos voltados à inclusão produtiva e sustentabilidade, mas falta escala e incentivos institucionais para que essas linhas sejam efetivamente utilizadas.

Assistência Técnica Insuficiente e Mal Distribuída

Os recursos destinados à assistência técnica são muito inferiores aos destinados ao crédito rural. Em 2025, embora o Plano Safra tenha previsto R$ 240 milhões para ATER, os dispêndios federais efetivos somaram R$ 235,4 milhões em 2025, valor equivalente a menos de 0,26% dos recursos destinados à agricultura familiar no ano agrícola 2024/25.

A baixa cobertura do Pronaf está ligada à questão da assistência técnica, que é fundamental para reduzir custos de informação, apoiar a elaboração de projetos produtivos, a adoção de novas tecnologias, a implementação de práticas produtivas mais resilientes, além de facilitar a interação entre agricultores e instituições financeiras. Sem ATER, o agricultor familiar não consegue elaborar projetos, atender às exigências dos bancos nem executar o financiamento de forma eficaz.

Estudos recentes do CPI/PUC-Rio mostram que a oferta de assistência técnica permanece limitada e desigual entre regiões e perfis de produtores, restringindo o acesso ao crédito e a adoção de práticas produtivas mais sustentáveis.[12],[13] A ATER é o fator mais relevante para aumentar o acesso ao crédito para agricultores familiares nas regiões Norte e Nordeste, podendo contribuir para aumentar esse acesso em cerca de 53,8% e 63,5%, respectivamente. A ATER fortalece a resiliência produtiva, financeira e climática dos agricultores familiares, sendo componente essencial da política de inclusão produtiva.

Barreiras Estruturais para Produtores Vulneráveis

Os produtores menores e localizados em regiões mais pobres enfrentam diversas barreiras adicionais para acessar o Pronaf: burocracia excessiva, documentação, dificuldade em fornecer garantias, maior risco climático e baixa presença de agências bancárias. Além disso, o desenho do programa não diferencia adequadamente os diversos perfis de produtores, tornando o financiamento de grãos mais atrativo para os bancos do que culturas diversificadas.

Essas barreiras elevam o custo operacional das instituições financeiras para atender os agricultores mais vulneráveis. Na prática, isso cria um viés em favor de produtores mais capitalizados, com histórico bancário, garantias mais sólidas e inserção em cadeias produtivas já consolidadas.

Distorções Causadas pelos Módulos Fiscais

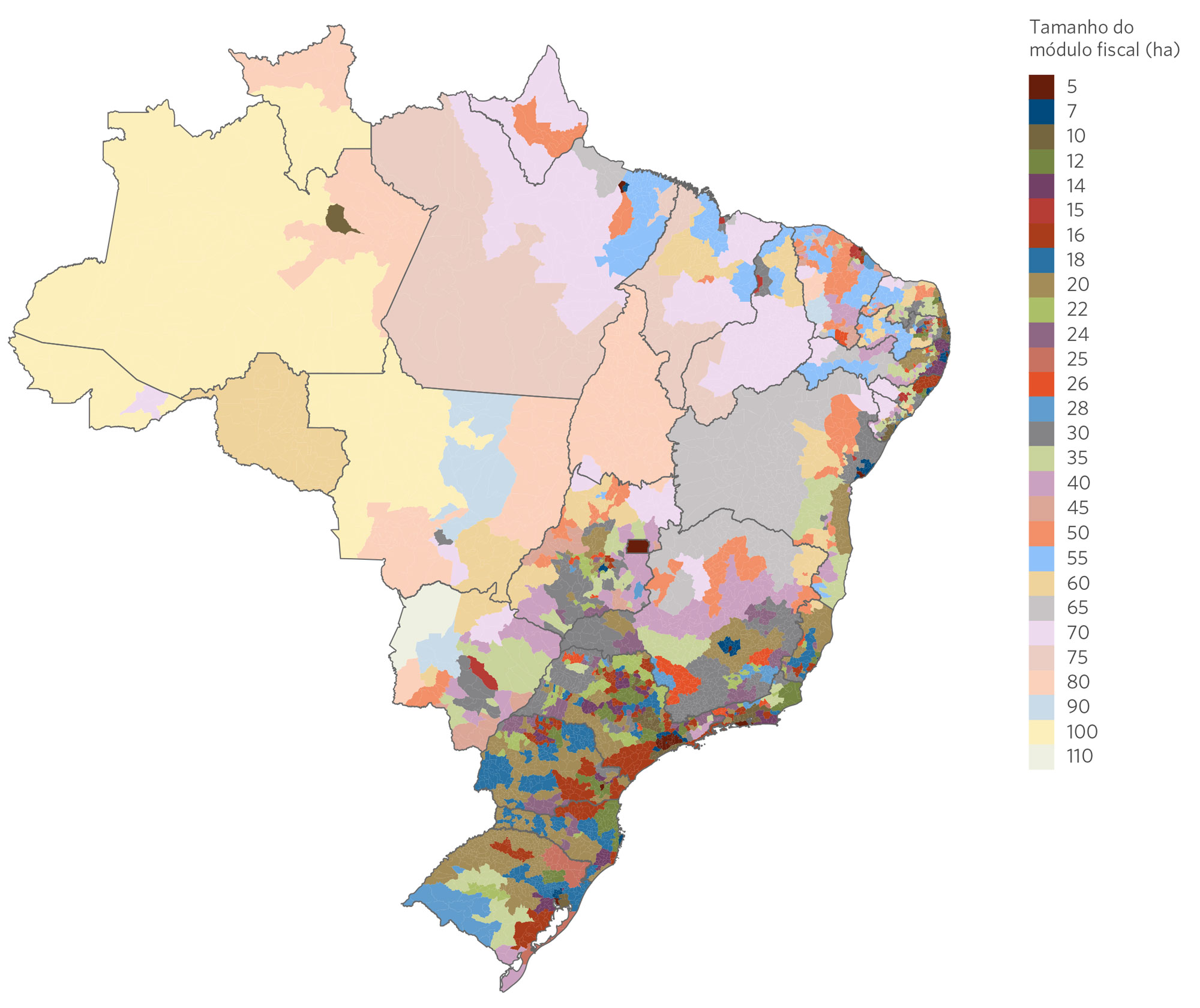

O critério central de elegibilidade do Pronaf limita o tamanho da área a quatro módulos fiscais. Um módulo fiscal é uma unidade de área criada pelo Instituto Nacional de Colonização e Reforma Agrária (INCRA) na década de 1980 para determinar a área mínima que garantiria subsistência a uma família. O módulo fiscal de cada município permanece o mesmo desde sua criação há mais de quatro décadas e, portanto, não acompanhou os avanços tecnológicos na agropecuária.

A Figura 3 mostra que os módulos fiscais variam entre 5 e 110 hectares conforme o município e produz distorções entre municípios vizinhos que podem ter tamanhos de módulos bastante diferentes. Além disso, módulos fiscais menores concentram-se em capitais litorâneas e os maiores em biomas como o Cerrado. Grandes produtores em regiões extensivas conseguem se enquadrar, enquanto produtores de horticultura intensiva em áreas pequenas são excluídos. Isso gera um viés ambiental perverso: regiões extensivas podem ter mais terra e continuar “familiares” no papel, enquanto regiões intensivas ultrapassam rapidamente o limite.

Essa falta de atualização dos módulos fiscais compromete a capacidade do Pronaf de focalizar recursos nos agricultores com maiores restrições e necessidades. Hoje o módulo fiscal frequentemente opera como um critério administrativo defasado, que reproduz desigualdades territoriais e produtivas.

Figura 3. Variação do Tamanho dos Módulos Fiscais por Município

Nota: Tons mais escuros indicam módulos fiscais menores; as variações refletem critérios defasados que distorcem a elegibilidade ao Pronaf.

Fonte: CPI/PUC-Rio com base nos dados do INCRA

Linhas do Plano Safra 2025/26

O Pronaf possui várias linhas voltadas à inclusão social, renda, qualidade de vida e sustentabilidade. Algumas dessas linhas foram incluídas no anúncio do programa para a safra 2025/26. Entre as principais linhas, destacam-se:

Inclusão social e renda: microcrédito Pronaf B – Quintais Produtivos para mulheres; linhas para cooperativas de assentados, indígenas e quilombolas; Pronaf Conectividade para internet no meio rural; Pronaf Acessibilidade Rural para adaptação de moradias de pessoas com deficiência; Pronaf Semiárido, Pronaf Mulher, Pronaf Jovem e Pronaf Habitação; apoio à regularização fundiária.

Meio ambiente e clima: linhas de Agroecologia, Bioeconomia e Floresta; reforço para irrigação eficiente com energia solar, adaptação às mudanças climáticas e redução de agrotóxicos (Pronara).

No papel, o Plano Safra 2025/26 reconhece que a agricultura familiar é diversa e exige instrumentos diferenciados. Na prática, porém, as linhas inovadoras seguem marginais: criar uma linha sem dotar de orçamento específico, sem treinar os agentes financeiros e sem vincular à assistência técnica resulta em linhas que não são operadas.

Gargalos de Execução

Há desalinhamento entre os objetivos declarados do Pronaf de inclusão e sustentabilidade e os incentivos efetivos gerados pelo desenho do programa. As principais limitações incluem:

Estrutura de risco e seleção de tomadores: bancos priorizam produtores mais capitalizados e com garantias, deixando de fora agricultores vulneráveis.

Burocracia e documentação: as exigências de garantias reais, certidões e comprovação de renda são complexas e custosas, especialmente para quem não possui titulação da terra ou histórico bancário.

Distorção nos critérios de elegibilidade: módulos fiscais defasados permitem que produtores de maior porte acessem o Pronaf, ao mesmo tempo que pequenos produtores intensivos são excluídos.

Baixa escala das linhas sustentáveis e de inclusão: embora crescentes, representam fração ínfima dos recursos e não geram mudança estrutural.

Falta de assistência técnica e seguro rural: produtores sem acompanhamento técnico tendem a reduzir o potencial produtivo do crédito, e a inexistência de instrumentos adequados de seguro aumenta a exposição a riscos climáticos.

Ausência de monitoramento robusto: falta de verificação do cumprimento de projetos técnicos e das condições socioambientais após a concessão impede que o crédito funcione como indutor de sustentabilidade.

Esses gargalos são parte de um padrão sistêmico, que resulta em vultuosos recursos públicos com retorno social aquém do potencial: dinheiro público que financia quem menos precisa, em regiões mais ricas, em cadeias já consolidadas. Tornar o Pronaf 2026/27 mais inclusivo e sustentável é o núcleo das propostas a seguir.

Propostas para um Pronaf Inclusivo e Sustentável

1. Focalização do Pronaf

Priorizar produtores excluídos: estabelecer metas de alocação mínima para agricultores com propriedades pequenas (como até quatro ou dez hectares), localizados no Norte e Nordeste ou em cadeias produtivas diversificadas. Incentivos e metas socioambientais podem orientar bancos a direcionar parte da carteira a esses perfis.

Sem metas explícitas, o sistema financeiro seguirá priorizando produtores de menor risco e maior retorno privado — reproduzindo o padrão regressivo atual. Metas mínimas de alocação são o instrumento mais direto para alinhar os recursos públicos ao retorno social através do aumento de produtividade e melhor uso da terra.

Garantir orçamento explícito para linhas sustentáveis do Pronaf: ampliar o volume de recursos destinados às linhas Agroecologia, Bioeconomia e Floresta, priorizando práticas sustentáveis e uso eficiente da terra e de energia.

Linhas que representam menos de 1% do crédito, e que em alguns casos sequer são operadas, não transformam a agricultura familiar. Escala orçamentária é a condição para que essas linhas saiam do papel e alterem a composição real do crédito rural.

O Plano Safra 2026/27 deve garantir orçamento explícito, crescente e monitorável para as linhas inclusivas e sustentáveis com metas quantificadas e passíveis de acompanhamento público. A mera existência dessas linhas no texto normativo não garante sua operacionalização: é preciso converter intenção em alocação orçamentária verificável.

2. Expandir a Inclusão e a Cobertura do Pronaf

Simplificar a documentação: reduzir exigências de garantias e certidões, permitindo o uso de garantias mobiliárias, fundos de aval e instrumentos de crédito em grupo. A maioria dos produtores excluídos carece da capacidade de cumprir exigências que foram desenhadas para outro perfil de tomador. Simplificar, portanto, é uma condição de acesso para muitos agricultores vulneráveis.

Expandir assistência técnica: associar o crédito a serviços de extensão rural e treinamento contínuo, em especial para mulheres, jovens e comunidades tradicionais. Evidências mostram que crédito isolado tem impacto limitado em projetos de recuperação ambiental e produtiva.

Essa associação aumenta a efetividade do crédito, reduz inadimplência e melhora a capacidade de execução dos projetos financiados. Para muitos produtores, a assistência técnica é condição para transformar financiamento em resultado produtivo.

Superar gargalos estruturais: avançar na regularização fundiária, promover a titulação coletiva para quilombolas e povos indígenas e incentivar bancos a utilizar instrumentos de compartilhamento de risco, como fundos garantidores e seguros.

Sem enfrentar esses entraves estruturais, a ampliação do crédito continuará limitada aos produtores já formalizados e bancarizados. O compartilhamento de risco é particularmente importante para tornar economicamente viável o atendimento a perfis mais vulneráveis.

Estabelecer incentivos para que agentes financeiros incorporem novos tomadores: a concentração do crédito nos mesmos produtores, ano após ano, perpetua as assimetrias de acesso. É necessário criar incentivos — financeiros e regulatórios — para que os operadores do Pronaf priorizem a incorporação de agricultores até então excluídos. A réplica contínua da mesma carteira de clientes demonstra que o programa está operando para quem já tem acesso, e não como instrumento de inclusão na agricultura familiar.

As comunidades tradicionais — quilombolas, indígenas, extrativistas, ribeirinhos e povos da floresta — enfrentam barreiras que vão além da documentação: ausência de assistência técnica especializada, dificuldade de acesso geográfico e incompatibilidade entre os prazos do programa e os ciclos produtivos tradicionais.

Expandir e descentralizar a emissão do CAF para povos tradicionais: aproximadamente 40% das famílias envolvidas nas cadeias da sociobiodiversidade na Amazônia não possuem CAF ativo, o que as impede de acessar qualquer linha do Pronaf.[14] Expandir a emissão do CAF é importante para a inclusão financeira nesse segmento. Além disso, é necessária a criação de mecanismos de garantia específicos para cooperativas e organizações comunitárias de povos tradicionais, simplificação documental para CAF em territórios com titulação coletiva, e expansão das linhas Pronaf A e A/C para cooperativas de quilombolas e indígenas com teto de crédito adequado ao porte coletivo. Esses produtores concentram atividades que mais contribuem para a conservação da floresta — e hoje está sistematicamente excluído do crédito rural.

Ampliar a destinação de recursos do Pronaf para as cadeias da sociobiodiversidade: dados do Instituto Socioambiental (ISA) revelam que 91,7% do orçamento do Pronaf na região Norte foi destinado à pecuária convencional — uma das principais atividades responsáveis pelas emissões de gases de efeito estufa — enquanto apenas 2% alcançou as cadeias da sociobiodiversidade.[15] Agricultores extrativistas, pescadores artesanais e povos da floresta enfrentam burocracia incompatível com seus ciclos produtivos, produção descentralizada e ausência de documentação convencional. Para reverter esse padrão, recursos do Pronaf devem ser destinados especificamente às cadeias da sociobiodiversidade, com permissão para que cooperativas e associações de produtores emitam o CAF coletivamente.

Estabelecer metas regionais de desembolso do Pronaf: 68% dos recursos do Pronaf se concentram nas regiões Sul e Sudeste, comprometendo tanto a diversidade produtiva e a inclusão. O Plano Safra 2026/27 deve incluir um mecanismo explícito de metas regionais de desembolso, especialmente para as regiões Norte e Nordeste, onde a agricultura familiar é mais vulnerável e menos atendida.

3. Revisar os Critérios de Elegibilidade e Modernizar os Módulos Fiscais

Atualizar os módulos fiscais: revisar o tamanho dos módulos com base na produtividade atual das regiões, evitando que propriedades maiores permaneçam “familiares” apenas por terem baixa produtividade histórica. A atualização deve considerar tecnologias modernas, uso de mão de obra familiar e indicadores de renda.

A atualização é necessária para restaurar a coerência do critério de elegibilidade com a realidade produtiva contemporânea. Hoje, o parâmetro premia a defasagem histórica e penaliza atividades intensivas, justamente aquelas que podem gerar mais renda por hectare e maior absorção de trabalho familiar.

Harmonizar limites entre municípios vizinhos: uniformizar critérios nos estados para evitar que produtores próximos com a mesma área tenham acesso diferente. Essa harmonização reduziria arbitrariedades e distorções espaciais que hoje comprometem a legitimidade e a efetividade do programa. Também facilita a gestão operacional e a compreensão das regras por produtores e agentes financeiros.

4. Alinhar o Crédito Rural à Sustentabilidade e ao Clima

Exclusão de áreas irregulares: impedir que contratos do Pronaf sejam concedidos a propriedades com desmatamento ou pendências ambientais. A verificação deve usar dados do CAR, análise de imagens de satélite e consultas aos órgãos ambientais. Os impedimentos ambientais devem incidir sobre o produtor (CPF/CNPJ), não apenas sobre o imóvel financiado.

Crédito com recursos públicos precisa desincentivar o desmatamento. Ao condicionar o financiamento à regularidade ambiental, a política pública passa a funcionar como indutor de conformidade — o que é coerente com a magnitude dos recursos públicos envolvidos.

Integrar a Taxonomia Sustentável Brasileira ao Pronaf: as atividades financiadas devem ser classificadas pelo grau de sustentabilidade, adotando a TSB como referência. Decretada em outubro de 2025, a TSB estabelece critérios para classificar diferentes atividades econômicas conforme a sustentabilidade e propõe indicadores de desempenho ambiental, mas sua utilização ainda é voluntária.

A TSB deve ser integrada às operações do Pronaf e produtores com maior conformidade ambiental — CAR regularizado, recuperação de passivos, adesão ao Programa de Regularização Ambiental (PRA) — devem acessar melhores condições de financiamento.

A proposta não é condicionar o acesso ao crédito à TSB nem criar barreiras adicionais de acesso para agricultores familiares. O que se recomenda é classificar as operações do Pronaf segundo os critérios da TSB, tornando públicas as informações sobre o grau de sustentabilidade. A classificação permite o monitoramento, orienta a alocação de incentivos e fundamenta a prestação de contas à sociedade sobre o retorno dos recursos públicos.

Essa abordagem permite diferenciar melhor o gasto público conforme o retorno social gerado. Em vez de subsidiar de forma homogênea atividades muito distintas, a política deve premiar práticas que aumentem produtividade, reduzam emissões e fortaleçam a resiliência climática.

Incentivar regularização ambiental: usar o Pronaf como instrumento para cumprir o Código Florestal, vinculando o crédito à recomposição de áreas de preservação permanente e reserva legal, e premiando boas práticas com melhores condições de financiamento.

Desta forma, o programa também se torna um mecanismo de adequação ambiental. A combinação entre crédito e incentivos de conformidade ambiental tende a ser mais efetiva do que exigências sem contrapartidas positivas.

Reduzir o limite de ocupação em Florestas Públicas Não Destinadas passível de financiamento A Resolução CMN nº 5.193/2024 trouxe um retrocesso ao expandir de 4 para 15 módulos fiscais o limite de ocupação em Florestas Públicas Não Destinadas passível de financiamento, e removeu a exigência de comprovação de regularização fundiária junto ao Incra. Em regiões com módulo fiscal de 110 ha, isso permite financiar ocupações de até 1650 ha em terras públicas sem título. O limite anterior de 4 módulos com regularização deferida pelo Incra era mais adequado e deve ser restaurado. Sem exigência de regularização fundiária, a norma cria brechas que estimulam o desmatamento e a grilagem em áreas de floresta pública.

Preservar a autonomia regulatória do CMN: o Projeto de Lei nº 205/2025 — em tramitação no Congresso — busca restringir a autonomia do CMN para atualizar os critérios socioambientais de acesso ao crédito rural, vinculando qualquer nova exigência ao que já está expresso no Código Florestal. Se aprovado, o PL esvaziaria a capacidade do CMN de responder a novas evidências sobre desmatamento, trabalho análogo à escravidão ou degradação ambiental. Sua urgência cresceu diante dos recentes movimentos para suspender por decreto legislativo as Resoluções CMN nº 5.193/2024 e nº 5.268/2025. O PL nº 205/2025 deve ser rejeitado para a manutenção e o fortalecimento dos critérios socioambientais vigentes.

Criar sanções efetivas para instituições financeiras que não aplicam ou fiscalizam os impedimentos socioambientais: a Resolução CMN nº 5.193/2024 não prevê penalidades para os agentes financeiros que deixem de aplicar ou fiscalizar os impedimentos socioambientais — a “desclassificação” da operação como única consequência é insuficiente. Devem ser criadas penalidades explícitas para instituições financeiras que concedam crédito em desconformidade com os impedimentos socioambientais. A ausência de sanções para os agentes financeiros enfraquece estruturalmente a implementação das normas vigentes.

Impedir o financiamento de desmatamento legal: além de bloquear crédito para áreas com desmatamento ilegal, o crédito rural subsidiado não deve ser concedido para propriedades com desmatamento recente, independentemente da sua legalidade. A sociedade direciona elevados recursos para o Pronaf — sob a forma de subvenções, isenções e fontes públicas — e esses recursos não devem financiar a conversão de vegetação nativa, mesmo onde a legislação ambiental o permite.

Estender o corte temporal das restrições para desmatamento ilegal para 2008: É necessário estender o corte temporal de julho de 2019 para julho de 2008, alinhando a regulação à data de referência do Código Florestal (Lei nº 12.651/2012): áreas desmatadas após 2008 devem cumprir exigências mais rígidas de recomposição da vegetação nativa, e o crédito rural não pode ignorar esse marco legal.[16]

Exigir monitoramento ambiental ao longo de toda a vigência do contrato: a Resolução CMN nº 5.268/2025 representa um avanço ao incorporar dados do PRODES (monitoramento de desmatamento por satélite do Instituto Nacional de Pesquisas Espaciais — INPE) como critério de restrição ao crédito — em vigor desde 1º de abril de 2026 para propriedades com mais de 4 módulos fiscais, e com previsão de se aplicar ao Pronaf a partir de 4 de janeiro de 2027. Contudo, esse mecanismo verifica o status ambiental apenas no momento da concessão do crédito, não ao longo de sua vigência. O monitoramento deve ser exigido durante todo o período de vigência da operação, com verificação frequente do status de desmatamento e penalização efetiva das operações em desconformidade. Adicionalmente, o setor ruralista ingressou com ação no Supremo Tribunal Federal (STF) em abril de 2026 para suspender a aplicação do PRODES como critério restritivo, tornando imperativo preservar a vigência da norma e ampliar o seu alcance.[17]

5. Fortalecer as Linhas Sustentáveis

Criar incentivos para recuperação de pastagens: Produtores com projeto técnico de recuperação ou conversão de pastagens degradadas devem ter maiores limites de crédito e melhores condições de financiamento.

Integração com assistência técnica e extensão: os financiamentos sustentáveis devem ser acompanhados de serviços de capacitação e transferência de tecnologia para garantir adoção de práticas sustentáveis.

A transição para uma produção sustentável exige mudança de manejo, conhecimento técnico e adaptação às condições locais. Sem financiar a assistência, o produtor muitas vezes recebe o crédito, mas não consegue executar o projeto.

Priorizar sistemas de baixo carbono e cadeias da sociobiodiversidade: incentivar produtores que reduzem emissões, recuperam solos e preservam vegetação nativa; priorizar atividades de extrativismo sustentável, agroflorestas e sistemas integrados.

Essas atividades geram benefícios ambientais e sociais que não costumam ser plenamente capturados pelo mercado. Por isso, a política pública deve usar o subsídio para corrigir essa falha de mercado.

Monitorar efetividade: estabelecer indicadores e metas ambientais claros para cada linha sustentável, com avaliação periódica e transparência pública sobre os resultados.

Sem indicadores verificáveis, linhas sustentáveis podem financiar operações convencionais sob nova classificação — sem qualquer mudança real na produção. O monitoramento é o mecanismo que distingue política ambiental de greenwashing.

Fundos Constitucionais de Financiamento (FCFs) devem priorizar sustentabilidade e inclusão Os FCFs do Norte, Nordeste e Centro-Oeste devem destinar parcela crescente de recursos para linhas sustentáveis e de inclusão.

Além disso, regras dos FCFs devem ser harmonizadas com o Sistema Nacional de Crédito Rural (SNCR). A fragmentação regulatória entre FCFs e SNCR gera problema de monitoramento e deve ser superada com urgência.

Combater a concentração de mercado no crédito sustentável: A concentração de mercado inibe a competição entre agentes financeiros e limita o crédito. A política agropecuária deve fomentar a diversificação de instituições financeiras habilitadas a operar linhas de crédito sustentável no interior do país. Mecanismos de financiamento misto — combinação de recursos públicos e capital privado — devem ser incentivados para diversificar fontes e alcançar produtores subatendidos.

6. Fortalecer a Assistência Técnica

Ampliar substancialmente o orçamento para ATER pública no Plano Safra 2026/27: a assistência técnica pública para a agricultura familiar continua dependente de dotações discricionárias e fragmentadas, insuficientes para atender à demanda existente. O Ministério do Desenvolvimento Agrário e Agricultura Familiar (MDA) deve ampliar o orçamento dedicado à ATER no Plano Safra 2026/27. Evidências do CPI/PUC-Rio[18]apontam que a disponibilidade de ATER é o principal determinante do acesso ao Pronaf nas regiões Norte e Nordeste. Sem esse comprometimento orçamentário explícito, as demais recomendações de inclusão e sustentabilidade perdem sua viabilidade operacional.

Acompanhamento contínuo da assistência técnica: planos de assistência técnica devem acompanhar o produtor do planejamento à execução e ao monitoramento, especialmente em projetos de recuperação ambiental e transição agroecológica.

O acompanhamento contínuo reduz falhas de implementação e aumenta a probabilidade de êxito dos projetos. Em operações mais complexas, o risco de insucesso sem apoio técnico é elevado, o que enfraquece o impacto do crédito.

Programas específicos para mulheres, jovens e comunidades tradicionais: desenvolver pacotes técnicos adaptados às realidades socioeconômicas de diferentes grupos, assegurando que as linhas de inclusão atinjam seus públicos-alvo. A adaptação dos instrumentos técnicos é necessária para que o desenho inclusivo se traduza em acesso efetivo.

Capacitação de agentes financeiros: treinar bancos e cooperativas de crédito para avaliar projetos sustentáveis e acompanhar indicadores socioambientais. A baixa execução das linhas sustentáveis é também resultado do desconhecimento e baixa capacidade operacional das instituições financeiras. Sem capacitação, o agente financeiro não sabe avaliar projetos sustentáveis, não conhece os critérios das linhas de crédito e tende a reproduzir os padrões de concessão que já conhece.

A ATER deve ser elegível ao crédito com melhores condições de financiamento: a assistência técnica vinculada à adoção de práticas agropecuárias sustentáveis — conforme definidas pela Taxonomia Sustentável Brasileira — deve ser elegível a melhores condições de financiamento. Sem suporte técnico, o agricultor familiar não consegue adotar boas práticas produtivas independentemente da disponibilidade de crédito. A ATER deve deixar de ser tratada como custo acessório e passar a ser parte integrante da política de crédito sustentável.[19]

7. Expandir o Seguro Rural e a Gestão de Risco Climático

Inserir a agricultura familiar no Programa de Seguro Rural (PSR): incluir explicitamente os agricultores familiares como público elegível e criar produtos de seguro adequados aos valores contratados no Pronaf.

O crédito sem proteção contra perdas climáticas pode aumentar a vulnerabilidade financeira do produtor. Para perfis mais frágeis, o risco climático elevado reduz tanto a demanda quanto a oferta efetiva de crédito.

Desenvolver seguros paramétricos e de baixo custo: instrumentos baseados em índices climáticos podem reduzir custos e agilizar pagamentos, protegendo pequenos produtores contra eventos extremos.

Esses produtos são particularmente promissores para a agricultura familiar porque exigem menor custo administrativo e podem funcionar em regiões com baixa presença institucional. Além disso, pagamentos mais rápidos ajudam a preservar a continuidade produtiva.

Integração crédito–seguro–assistência técnica: estruturar mecanismos em que o seguro cubra parcialmente riscos de produção, incentivando práticas de redução de risco e consolidando a relação entre banco e produtor.

A integração entre instrumentos gera complementariedade: o crédito financia, o seguro protege e a assistência técnica aumenta a chance de sucesso produtivo. Isoladamente, cada um desses instrumentos tende a ter impacto menor.

Implementar o ZarcNM: o ZARC atual trata todos os produtores como iguais, independentemente da tecnologia adotada. Um piloto do ZarcNM foi lançado para a soja no Paraná na safra 2025/26, com R$ 8 milhões em subvenção diferenciada por desempenho ambiental — classificação em quatro níveis (NM1 a NM4) baseada em seis indicadores, como cálcio no solo, cobertura de palha, tempo sem revolvimento e diversidade de culturas. Para a safra 2026/27, o Ministério da Agricultura anunciou a expansão do ZarcNM para os três estados do Sul e Mato Grosso do Sul. A recomendação é continuar expandindo o ZarcNM para as linhas do Pronaf e para a agricultura familiar em todas as regiões, tornando-o instrumento de inclusão de produtores com melhores práticas e de modernização do seguro rural público.

Priorizar produtores com práticas sustentáveis e em regiões subatendidas na reforma

do PSR: o Governo Federal anunciou o redesenho do seguro rural como novidade do Plano Safra 2026/27, com proposta de tornar a contratação de seguro obrigatória para produtores que acessarem crédito controlado. Se o seguro se tornar obrigatório, o desafio passa a ser garantir que os critérios de alocação da subvenção realmente favoreçam produtores com boas práticas ambientais e regiões subatendidas — e não apenas ampliar o número de contratos. A subvenção deve ser maior para regiões de alta vulnerabilidade climática e para produtores de menor porte, criando uma estrutura progressiva que use o PSR como instrumento de inclusão.

Avançar com a regulamentação do fundo público-privado: Para que o fundo público-privado de resseguro rural criado pelo PL nº 2951/2024 cumpra sua função de ampliar a cobertura para biomas e culturas subatendidos — e não apenas concentrar recursos onde o mercado já atua — é essencial que a regulamentação diferencie os aportes das seguradoras conforme suas estratégias de diversificação de risco. Além disso, o compartilhamento de dados de crédito e seguro rural deve ser condição de operacionalidade do fundo.

8. Monitorar e Garantir o Uso Eficiente do Crédito

Integrar sistemas de informação ambiental na concessão do crédito: automatizar a consulta ao CAR, ao PRODES e ao Cadastro de Empregadores em Condições Análogas à Escravidão no momento da concessão, eliminando brechas para operações em desconformidade. A integração tecnológica é a condição para que os impedimentos ambientais se tornem verificação sistemática e não dependência da diligência de cada agente financeiro.

A verificação automática reduz o custo operacional da conformidade para os agentes financeiros, eliminando um argumento recorrente de que as exigências ambientais encarecem o crédito. Além disso, cria rastro auditável que fortalece a responsabilização das instituições que eventualmente desrespeitem os impedimentos.

Monitoramento pós-crédito: implementar sistemas de acompanhamento que verifiquem o cumprimento dos projetos técnicos e metas socioambientais. Ferramentas de sensoriamento remoto e auditorias independentes podem apoiar essa verificação.

O monitoramento posterior é essencial para que o crédito funcione como instrumento de indução e não apenas como transferência financeira. Sem acompanhamento, perde-se a capacidade de corrigir desvios e medir resultados.

Transparência e prestação de contas: divulgar periodicamente dados sobre concessões, impactos socioambientais e distribuição regional, permitindo avaliação pública do retorno social dos recursos públicos.

Maior transparência melhora a governança, facilita o debate público e cria incentivos para aperfeiçoamento contínuo da política. Também permite identificar com mais precisão quais perfis, regiões e linhas estão de fato sendo beneficiados.

Conclusões

O Pronaf — que contou com R$ 78,2 bilhões dos R$ 89 bilhões do Plano Safra da Agricultura Familiar 2025/26 — é a principal política de financiamento da agricultura familiar no Brasil e, justamente por isso, não pode continuar operando de forma regressiva. O programa hoje concentra seus recursos nos produtores mais capitalizados, nas regiões mais ricas e nos cultivos de grãos, enquanto os agricultores mais vulneráveis — aqueles que mais dependem do crédito público — seguem sendo os menos atendidos. As novas linhas de inclusão e sustentabilidade do Plano Safra 2025/26 são um avanço no desenho da política, mas sua execução segue marginal: sem escala, orçamento e capacidade operacional, não passam de sinalizações normativas.

O Pronaf deve ser avaliado no contexto macroeconômico atual. Com taxas de juros elevadas, os recursos públicos destinados ao crédito rural tornam-se mais escassos e disputados. Isso reforça a necessidade de reorientar subsídios para usos de maior retorno social, ambiental e produtivo — priorizando os agricultores que dependem efetivamente do crédito público.

O Pronaf no Plano Safra 2026/27 deve ser reformado e ter ações concretas: excluir quem não precisa e incluir quem precisa; garantir orçamento explícito e monitorável para as linhas sustentáveis; vincular crédito à assistência técnica e ao seguro rural; e impedir que recursos públicos subsidiados financiem desmatamento — legal ou ilegal. A prioridade não deve ser criar novos instrumentos, mas fazer os instrumentos existentes funcionar para os objetivos deveriam alcançar. O Pronaf tem todos os elementos para ser um motor de inclusão produtiva, resiliência climática e transição sustentável. Agora, é necessário corrigir as distorções que o tornam um programa que privilegia os que produtores mais consolidados.

Apêndice: Distribuição do Crédito do Pronaf por Modalidade de Financiamento

Tabela 1. Comparação entre o Ano-Safra 2024/25 e o Período Jul/2025–Abr/2026

Nota: As linhas do Pronaf que não operam ou não são visíveis no Sicor são Pronaf Produtivo Orientado, Pronaf Conectividade, Pronaf Acessibilidade Rural e Pronaf Habitação.

Fonte: CPI/PUC-Rio com base em dados do SICOR/BCB, 2026

Este trabalho é financiado por Porticus Foundation e Gordon and Betty Moore Foundation. Nossos parceiros e financiadores não necessariamente compartilham das posições expressas nesta publicação.

A autora agradece a Alan Leal e Lucas Afflalo pelo apoio na atualização e validação dos dados utilizados neste estudo; a Juliano Assunção e Natalie Hoover pelos comentários e sugestões; a Giovanna de Miranda e Camila Calado pela revisão e edição do texto; e a Meyrele Nascimento pelo trabalho de design gráfico.

[1] Instituto Brasileiro de Geografia e Estatística (IBGE). Censo Agropecuário 2017: Resultados Definitivos. 2017. bit.ly/4eML2KZ.

[2] CPI/PUC-Rio com base em dados do Sistema de Operações do Crédito Rural e do Proagro (Sicor), do Banco Central do Brasil (BCB), e do Censo Agropecuário 2017 (IBGE).

[3] CPI/PUC-Rio, com base em dados do Sicor e do BCB.

[4] Assunção, Juliano e Priscila Souza. Os impactos do Crédito Rural na produção agropecuária e no uso da terra: Uma análise por linhas de crédito, tipo de produtor e finalidade do crédito. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/42QENyf.

[5] Leal, Alan, Juliano Assunção e Natalie Hoover.Quem Fica de Fora do Pronaf? Caminhos para ampliar o acesso ao crédito entre agricultores familiares. Rio de Janeiro: Climate Policy Initiative, 2026.bit.ly/QuemFicaDeForaPronaf.

[6] Para esse cálculo, utilizou-se o Sicor para identificar as transações vinculadas ao Pronaf e, a partir da contagem de Cadastros Ambientais Rurais (CAR) distintos, identificou-se um total de 810.191 propriedades que acessaram o Pronaf no ano agrícola 2024/25. Para o número de estabelecimentos da agricultura familiar, utilizou-se o Censo Agropecuário de 2017, em que foram registrados 3.897.329 estabelecimentos. A partir desses valores, calculou-se 1 – (810.191/3.897.329), obtendo-se aproximadamente 79%. Cerca de 8,32% das transações do Pronaf em 2024/25 não possuíam registro de CAR no Sicor e foram removidas.

[7] Souza, Priscila e Amanda de Albuquerque. Agricultura Familiar Brasileira: Desigualdades no Acesso ao Crédito. Rio de Janeiro: Climate Policy Initiative, 2023. bit.ly/AgriculturaFamiliarBrasileira.

[8] Ibid.

[9] Banco Central do Brasil (BCB). Matriz de Dados do Crédito Rural – MDCR. 2026. Data de acesso: 29 de abril de 2026. bit.ly/42Rx17n.

[10] Ibid.

[11] Assunção, Juliano e Priscila Souza. Os impactos do Crédito Rural na produção agropecuária e no uso da terra: Uma análise por linhas de crédito, tipo de produtor e finalidade do crédito. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/42QENyf.

[12] Leal, Alan, Juliano Assunção e Natalie Hoover. Quem Fica de Fora do Pronaf? Caminhos para ampliar o acesso ao crédito entre agricultores familiares. Rio de Janeiro: Climate Policy Initiative, 2026. bit.ly/QuemFicaDeForaPronaf.

[13] de Albuquerque, Amanda et al. Agricultores Familiares da Caatinga e do Cerrado: Mapeamento para a Promoção de uma Transição Rural Justa no Brasil. Rio de Janeiro: Climate Policy Initiative, 2023. bit.ly/AgricultoresdaCaatingaeCerrado.

[14] Instituto Socioambiental (ISA). Distorções no Plano Safra dificultam acesso de povos e comunidades tradicionais ao crédito rural. 2026. Data de acesso: 6 de maio de 2026. bit.ly/4uw4jVp.

[15] Instituto Socioambiental (ISA). Pronaf financia pecuária na Amazônia e deixa sociobioeconomia à margem. 2024. Data de acesso: 6 de maio de 2026. bit.ly/4cVi7D6.

[16] Souza, Priscila e Wagner Faria de Oliveira. Recomendações para o Plano Safra 2025/2026. Rio de Janeiro: Climate Policy Initiative, 2025. bit.ly/PlanoSafra2025-2026.

[17] Ibid.

[18] Leal, Alan, Juliano Assunção e Natalie Hoover. Quem Fica de Fora do Pronaf? Caminhos para ampliar o acesso ao crédito entre agricultores familiares. Rio de Janeiro: Climate Policy Initiative, 2026. bit.ly/QuemFicaDeForaPronaf.

[19] Souza, Priscila e Wagner Faria de Oliveira. Recomendações para o Plano Safra 2025/2026. Rio de Janeiro: Climate Policy Initiative, 2025. bit.ly/PlanoSafra2025-2026.