Os Bilhões Invisíveis do Crédito Rural: O Custo da Política Pública é Quase Cinco Vezes o Subsídio de Juros

Introdução

A agropecuária é central para a economia brasileira. No Plano Safra 2025/2026, foram anunciados R$ 516,2 bilhões em crédito para a agricultura empresarial e R$ 89 bilhões para a agricultura familiar.[1] Esses números revelam a escala da política pública, mas não seu custo para a sociedade. O custo normalmente divulgado considera apenas os subsídios explícitos do Tesouro Nacional para reduzir as taxas de juros. Este estudo mostra, entretanto, que essa é apenas a fração mais visível do apoio público ao crédito rural.

O apoio ocorre por diferentes canais. Além da equalização de juros, há benefícios fiscais, fontes públicas de financiamento, renegociações de dívidas e obrigações regulatórias que reduzem o custo do crédito para o setor. Esses mecanismos aparecem dispersos em bases orçamentárias, tributárias, financeiras e regulatórias e raramente são analisados em conjunto. Por isso, o custo do crédito rural é maior e menos transparente do que sugere o debate público, restrito aos subsídios de juros.

Pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) consolidaram essas bases de dados para mensurar quatro mecanismos de apoio público ao crédito rural: equalização de juros, benefícios fiscais, fontes públicas de financiamento e renegociações de dívidas. Entre 2023 e 2025, esses mecanismos mobilizaram, em média, R$ 59,7 bilhões por ano — quase cinco vezes o custo normalmente divulgado de R$ 12,5 bilhões, que se restringe aos subsídios explícitos do Tesouro.[2] Como outros custos fiscais, financeiros e macroeconômicos permanecem fora do escopo de análise ou não são rastreáveis nas bases de dados disponíveis, essa estimativa deve ser interpretada como um piso do apoio público mensurável, não como o custo total da política.

Os quatro mecanismos mensurados, com base em dados do Banco Central do Brasil (BCB), do Tesouro Nacional e da B3, foram:[3]

Subvenções econômicas: Pagamentos do Tesouro Nacional para equalização das taxas de juros nas operações de crédito rural elegíveis. Esse é o subsídio explícito mais conhecido do Plano Safra. Desembolso estimado: R$ 12,5 bilhões/ano.[4]

Benefícios fiscais: Redução do Imposto sobre Operações Financeiras (IOF) nas operações de crédito rural e alíquota zero do Imposto de Renda da Pessoa Física (IRPF) para Letras de Crédito do Agronegócio (LCAs). Esses instrumentos reduzem a arrecadação federal e barateiam o crédito rural em relação a outras modalidades de crédito e investimento. Renúncia fiscal: R$ 26,2 bilhões/ano.

Fontes públicas de financiamento: Recursos dos Fundos Constitucionais de Financiamento (FCFs), do Fundo de Amparo ao Trabalhador (FAT) e do Tesouro Nacional destinados ao crédito rural. Esses recursos têm custo de oportunidade, pois ficam vinculados a finalidades específicas e deixam de estar disponíveis para outras prioridades públicas. Montante: R$ 20,2 bilhões/ano.

Renegociações de dívidas: Alterações nas condições originais de contratos de crédito rural, incluindo descontos, prorrogações de prazo e reduções de encargos. Esses mecanismos aliviam dívidas específicas, mas podem gerar incentivos adversos e custos fiscais pouco transparentes. Custo: R$ 0,8 bilhão/ano.

Os benefícios fiscais — maior componente identificado — são mais de duas vezes o gasto com equalização de juros. Isso significa que parte relevante do apoio ao crédito rural ocorre por instrumentos menos visíveis, menos debatidos e menos sujeitos a escrutínio público do que as despesas orçamentárias explícitas. Esses instrumentos reduzem a arrecadação federal, geram incentivos adversos e distorcem a alocação de recursos na economia.

Apesar dos expressivos recursos envolvidos, o crédito rural é pouco focalizado. Entre 2023 e 2025, apenas 31,9% do volume contratado estava associado a programas com objetivos sociais, ambientais ou climáticos. O Programa de Financiamento a Sistemas de Produção Agropecuária Sustentáveis (RenovAgro), principal linha voltada a práticas sustentáveis de baixo carbono, respondeu por apenas 1,4% do crédito rural no período. Esse padrão compromete a adicionalidade do apoio público e reduz sua capacidade de induzir inclusão produtiva, conservação ambiental e resiliência climática.

A política também apresenta assimetrias regulatórias difíceis de justificar. Operações com recursos controlados ou direcionados estão sujeitas a impedimentos socioambientais mais rigorosos — por exemplo, projetos que preveem supressão de vegetação nativa não podem acessar esses recursos. Mas essa e outras salvaguardas não se aplicam da mesma forma às operações com recursos livres. Como todas as linhas de crédito rural se beneficiam de apoio público — seja direto ou indireto —, não há base para essa assimetria. As salvaguardas devem acompanhar o benefício público recebido, e não apenas a classificação da fonte de recursos.

A transparência também é limitada. O Sistema de Operações do Crédito Rural e do Proagro (Sicor) do BCB divulga dados suficientes para monitoramento abrangente apenas para 34,8% do volume contratado no período. Para o restante, não é possível identificar publicamente quem recebeu o crédito, onde ele foi aplicado e qual propriedade foi beneficiada. Mesmo nas operações com mais informações, faltam dados relevantes, como perímetro da propriedade, situação ambiental — incluindo autorizações de supressão de vegetação, embargos e conformidade com o Código Florestal — e indicadores de alinhamento à Taxonomia Sustentável Brasileira (TSB).

Este estudo apresenta diagnósticos e propostas para ampliar a transparência, fortalecer o monitoramento, aprimorar a focalização e harmonizar as salvaguardas socioambientais do crédito rural. Uma política pública dessa magnitude deve ser avaliada pelo custo social que impõe, pela distribuição dos benefícios, pela adicionalidade gerada e pelos resultados produtivos, sociais e ambientais que entrega. Nesse sentido, o aperfeiçoamento dessa política é essencial para reduzir distorções no financiamento, promover o desenvolvimento sustentável e contribuir para o crescimento econômico de longo prazo.

Principais Resultados

- Recursos da sociedade brasileira beneficiam todas as operações classificadas como crédito rural, ainda que por canais distintos. O apoio ao crédito se materializa através de múltiplos instrumentos, incluindo subsídios para taxas de juros, benefícios fiscais, fontes públicas de financiamento e renegociações de dívidas.

- Os quatro mecanismos de apoio público mensurados neste estudo mobilizaram, em média, R$ 59,7 bilhões por ano entre 2023 e 2025. Esse valor é quase cinco vezes o custo usualmente divulgado — R$ 12,5 bilhões por ano —, que se restringe aos subsídios explícitos do Tesouro Nacional para equalização das taxas de juros.

- Os benefícios fiscais constituem o maior mecanismo de apoio público identificado: a renúncia associada ao IOF e ao IRPF sobre LCAs somou R$ 26,2 bilhões por ano, valor mais de duas vezes superior ao gasto médio com equalização. As fontes públicas de financiamento somaram R$ 20,2 bilhões por ano, e as renegociações de contratos geraram custo de R$ 0,8 bilhão por ano. Esses resultados mostram que parte relevante do apoio ao crédito rural ocorre por instrumentos menos visíveis e menos sujeitos a escrutínio público do que as despesas orçamentárias explícitas.

- A focalização do crédito rural é baixa: apenas 31,9% do volume contratado entre 2023 e 2025 esteve associado a programas com objetivos sociais, ambientais ou climáticos identificáveis. Quando o Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp) é excluído — por atender produtores de médio porte com maior acesso relativo ao crédito —, a parcela associada a objetivos sociais ou climáticos cai para 17,6%. Esse padrão reduz a adicionalidade do apoio público.

- Operações com recursos controlados ou direcionados estão sujeitas a impedimentos sociais, ambientais e climáticos mais restritivos — como a vedação de crédito para projetos com supressão de vegetação nativa e para propriedades com desmatamento ilegal. Essas exigências, no entanto, não se aplicam ao crédito rural com recursos livres, embora todas se beneficiem de tratamento tributário favorecido nas operações classificadas como crédito rural.

- Apenas 34,8% do volume contratado entre 2023 e 2025 possui informações públicas essenciais para o monitoramento, como a identificação do mutuário, do município e da área financiada. Nos 65,2% restantes — R$ 747 bilhões em três anos —, não é possível identificar publicamente, de forma completa, quem recebeu o crédito, onde os recursos foram aplicados e qual área foi beneficiada. Essa lacuna limita avaliações robustas sobre concentração, adicionalidade, conformidade socioambiental e retorno público.

- A recorrência de renegociações e programas de perdão de dívidas gera incentivos adversos, ao elevar o risco de inadimplência estratégica e distorcer decisões de investimento e de tomada de risco no setor agropecuário.

- As estimativas apresentadas são conservadoras. Elas não incluem todos os custos associados ao apoio ao setor agropecuário, como programas de seguro e garantia, outras desonerações, custos macroeconômicos, efeitos sobre a alocação intersetorial de crédito, impactos sobre a transmissão da política monetária e custos fiscais associados a eventos extremos que não podem ser identificados de forma padronizada nas bases públicas.

Mecanismos de Apoio ao Crédito Rural

A política de crédito rural é um pilar de apoio à agropecuária brasileira. Em 2025, financiou 25,5% do valor da produção bruta (VPB) agropecuária.[5] Seus instrumentos foram construídos ao longo de décadas e refletem escolhas de política pública, decisões regulatórias e arranjos fiscais que beneficiam o setor por diferentes canais. Diferentes incentivos ampliam o crédito rural e impulsionam a produção agropecuária, mas impõem custos fiscais e de alocação, que precisam de avaliação sistemática de efetividade.

A Tabela 1 sintetiza quatro mecanismos analisados neste relatório: equalização de taxas de juros, benefícios fiscais, fontes públicas de financiamento e renegociação de dívidas. Esta seção explica como esses mecanismos funcionam e por que devem ser considerados conjuntamente na avaliação do crédito rural.

Tabela 1. Mecanismos de Apoio ao Crédito Rural

| Subvenção econômica | Benefícios fiscais | Fontes públicas de financiamento |

| Pagamentos do Tesouro Nacional às instituições financeiras para equalização de taxas de juros, cobrindo a diferença entre o custo financeiro do crédito e a taxa cobrada ao tomador definida na política. Reduz a taxa final ao tomador nas linhas elegíveis. | Alíquota zero do principal do IOF para todas as operações classificadas como crédito rural.[6] Alíquota zero do IRPF para LCAs, que possuem parcela obrigatória direcionada ao crédito rural.[7],[8],[9] | Recursos arrecadados por impostos e transferidos pela União para uso no crédito rural. Incluem os Fundos Constitucionais de Financiamento do Centro-Oeste (FCO), do Nordeste (FNE) e do Norte (FNO), o FAT e as ações de transferência direta do Tesouro. |

| Renegociação | ||

| Alterações das condições originais de contratos de crédito rural (descontos de juros, prorrogação dos prazos, redução dos valores das parcelas, perdão parcial de dívida ou redução de encargos). Geram custos fiscais e financeiros para o governo e incentivos que devem ser monitorados. | ||

Esses mecanismos não devem ser interpretados como instrumentos isolados. Uma mesma operação pode se beneficiar simultaneamente de mais de um canal de apoio — por exemplo, uma operação financiada com fonte pública também se beneficia da alíquota zero de IOF aplicável às operações enquadradas como crédito rural, além de eventualmente contar com a possibilidade de renegociação. Por isso, a avaliação do crédito rural deve considerar o pacote de benefícios associado às operações, e não cada instrumento separadamente.

A subvenção econômica para equalização de taxas de juros consiste em pagamentos do Tesouro Nacional que viabilizam juros no crédito rural abaixo do mercado. Quando a taxa de juros cobrada do produtor em linhas elegíveis à equalização fica abaixo do custo financeiro da operação para a instituição financeira, o Tesouro cobre a diferença por meio da subvenção econômica. Esse é o subsídio explícito mais conhecido do Plano Safra e comumente noticiado como o principal custo da política. A equalização tem custo fiscal direto. O subsídio tem maior justificativa econômica quando corrige falhas de mercado — como restrição de crédito, assimetria de informação, externalidades ambientais positivas ou subinvestimento em tecnologias sustentáveis. Entre 2023 e 2025, os pagamentos de equalização foram estimados, em média, em R$ 12,5 bilhões/ano.

Os benefícios fiscais são incentivos tributários que beneficiam todas as operações de crédito rural. Nessas operações, o principal do IOF tem alíquota zero, reduzindo o custo financeiro para o tomador. Além disso, as LCAs — títulos emitidos por instituições financeiras para captar recursos destinados ao financiamento do agronegócio — contam com alíquota zero do IRPF sobre os rendimentos, o que tende a baratear essa fonte de captação e estimular sua emissão. Ao reduzir a tributação sobre operações e instrumentos de captação, os benefícios fiscais diminuem o custo do financiamento rural, incentivam a emissão de LCAs e ampliam a oferta de crédito ao setor. Por serem concedidos de forma ampla, esses benefícios têm baixa capacidade de discriminar entre operações com alto retorno público e operações que apenas se beneficiam de tratamento tributário favorecido. No período de 2023 a 2025, esses incentivos resultaram em renúncia fiscal estimada em R$ 26,2 bilhões/ano.

O Plano Safra também opera com fontes públicas de financiamento — recursos arrecadados por impostos e canalizados para o crédito através dos Fundos Constitucionais de Financiamento (FCO, FNE e FNO), do FAT e do próprio Tesouro. Embora os fundos constitucionais tenham como objetivo apoiar o desenvolvimento regional e ampliar o acesso ao crédito em regiões menos favorecidas, seus recursos decorrem de transferências públicas permanentes e têm custo de oportunidade: uma vez vinculados aos fundos, deixam de estar disponíveis para outras prioridades orçamentárias da União. O crédito com fontes públicas precisa de monitoramento contínuo de sua efetividade e focalização. Evidências de estudo do CPI/PUC-Rio indicam, contudo, que a forma como os fundos constitucionais definem as “prioridades” nem sempre resulta em priorização efetiva. O estudo também aponta sinais de concentração do crédito e sugere reavaliar se o instrumento é o mais adequado para objetivos como redução de pobreza e desigualdades.[10] Entre 2023 e 2025, os montantes mobilizados por fontes públicas de financiamento para o crédito rural atingiram R$ 20,2 bilhões/ano.

As renegociações de dívidas alteram as condições originalmente pactuadas em contratos de crédito rural, incluindo prorrogações de prazo, redução de encargos e concessão de descontos sobre juros e/ou principal. Esses programas aliviam a situação financeira dos produtores, mas podem gerar incentivos adversos ao elevar a expectativa de renegociações futuras, aumentando o risco moral e a probabilidade de inadimplência estratégica. Entre 2023 e 2025, o custo médio das renegociações foi estimado em R$ 0,8 bilhão/ano. Embora relativamente menor que os demais mecanismos de apoio, esse custo requer transparência e avaliação, pois representa uma transferência implícita direcionada a um subconjunto de mutuários e pode afetar o crédito em todo o sistema.

Os cálculos deste relatório consideram os valores realizados ou estimados em cada ano entre 2023 e 2025, deflacionados para preços de dezembro de 2025 pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Esse critério foi adotado para assegurar consistência metodológica entre os diferentes mecanismos analisados e tornar seus valores comparáveis em uma mesma base anual e real. No caso da equalização de juros, os valores são registrados no ano do desembolso efetivo pelo Tesouro Nacional, e não no ano-safra ou no ano de contratação da operação. Essa escolha diferencia as estimativas deste relatório de divulgações frequentemente baseadas em limites ou volumes contratados em determinada safra.

Outros custos de apoio ao setor agropecuário ficaram fora do escopo deste estudo, incluindo programas de gerenciamento de risco — como o Programa de Subvenção ao Prêmio do Seguro Rural (PSR) e o Programa de Garantia da Atividade Agropecuária (Proagro) —, investimentos em pesquisa e desenvolvimento da Empresa Brasileira de Pesquisa Agropecuária (Embrapa), a Lei Kandir (desoneração do ICMS nas exportações de produtos primários e semielaborados) e outras desonerações do agronegócio, compras governamentais de alimentos e gastos estaduais e municipais. Também não foram quantificados efeitos mais amplos sobre alocação de crédito entre setores, investimento, produtividade, Produto Interno Bruto (PIB), transmissão da política monetária, custo da dívida pública e custos de oportunidade fiscais. Portanto, os valores calculados neste relatório não correspondem ao custo total do apoio público ao setor agropecuário. Eles representam uma estimativa conservadora dos recursos públicos que beneficiam a agropecuária brasileira.

Os resultados também evidenciam que parte relevante das operações não conta com transparência suficiente para monitoramento público e que a focalização em objetivos sociais, ambientais e climáticos permanece limitada. Esse diagnóstico aponta para a necessidade de fortalecer a governança do crédito rural, ampliar a divulgação de dados e reorientar o apoio para segmentos e práticas com maior adicionalidade social e ambiental.

As próximas seções detalham cada mecanismo analisado, explicam os dados e a metodologia de cálculo e estimam as transferências de recursos — diretas e indiretas — do restante da economia para o setor agropecuário.

Subvenção Econômica

No Plano Safra, o governo federal define programas e condições de crédito rural com taxas de juros controladas, em geral inferiores às taxas de mercado. Para viabilizar empréstimos nas linhas equalizáveis, o Tesouro Nacional realiza pagamentos às instituições financeiras para cobrir a diferença entre os custos de captação da fonte de recursos, acrescidos dos custos administrativos e tributários das operações, e a taxa final ao tomador.

Esses pagamentos correspondem ao subsídio explícito ao crédito rural frequentemente divulgado. Por aparecer diretamente no Orçamento Geral da União (OGU), a equalização é o componente mais visível do apoio público ao crédito rural. Essa visibilidade, no entanto, não significa que seja o maior ou o único custo relevante da política.

Para controlar o gasto público com a subvenção econômica e orientar sua distribuição entre linhas do Plano Safra, o Ministério da Fazenda (MF) edita, a cada ano-safra, ato normativo que autoriza o pagamento de equalização de taxas de juros e estabelece os critérios, limites e normas operacionais aplicáveis. Nesse arranjo, instituições financeiras habilitadas apresentam propostas de demanda por limites equalizáveis, discriminadas por linha de financiamento. Com base nas condições definidas pelo Conselho Monetário Nacional (CMN), são fixados os limites que balizam o volume máximo de operações passíveis de equalização. A Secretaria do Tesouro Nacional (STN) pode ainda ajustar a execução desses limites — por meio de remanejamentos, reduções ou suspensões — em função das regras do programa e da disponibilidade orçamentária.

As estimativas apresentadas neste estudo seguem a perspectiva de desembolso anual. Assim, os valores são atribuídos ao ano em que o pagamento de equalização foi efetivamente realizado pelo Tesouro Nacional, independentemente do ano-safra ou da data de contratação da operação de crédito. Essa abordagem difere de divulgações baseadas em limites ou volumes contratados em determinada safra. Por exemplo, pagamentos realizados em 2025 associados a contratos firmados em 2024 entram na estimativa de 2025; por outro lado, pagamentos relativos a contratos firmados em 2025, mas desembolsados apenas em 2026, não entram na estimativa deste relatório para o período 2023–2025.

A STN realiza os desembolsos por meio do OGU, utilizando quatro ações orçamentárias específicas vinculadas à equalização de juros. A Tabela 2 apresenta os códigos e as descrições dessas ações orçamentárias, cada uma destinada a financiar um aspecto distinto do crédito rural e registrada no orçamento público com sua respectiva finalidade. Essas ações são divulgadas oficialmente no Sistema Integrado de Planejamento e Orçamento (SIOP).

Tabela 2. Códigos e Ações de Equalização Executadas pela STN

| Código | Ação |

| 0281 | Subvenção Econômica em Operações no âmbito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) (Lei nº 8.427/1992) |

| 0294 | Subvenção Econômica em Operações de Custeio Agropecuário (Lei nº 8.427/1992) |

| 0298 | Subvenção Econômica em Operações de Comercialização de Produtos Agropecuários (Lei nº 8.427/1992) |

| 0301 | Subvenção Econômica em Operações de Investimento Rural e Agroindustrial (Lei nº 8.427/1992) |

Fonte: CPI/PUC-Rio com base nos dados do SIOP (2026), 2026

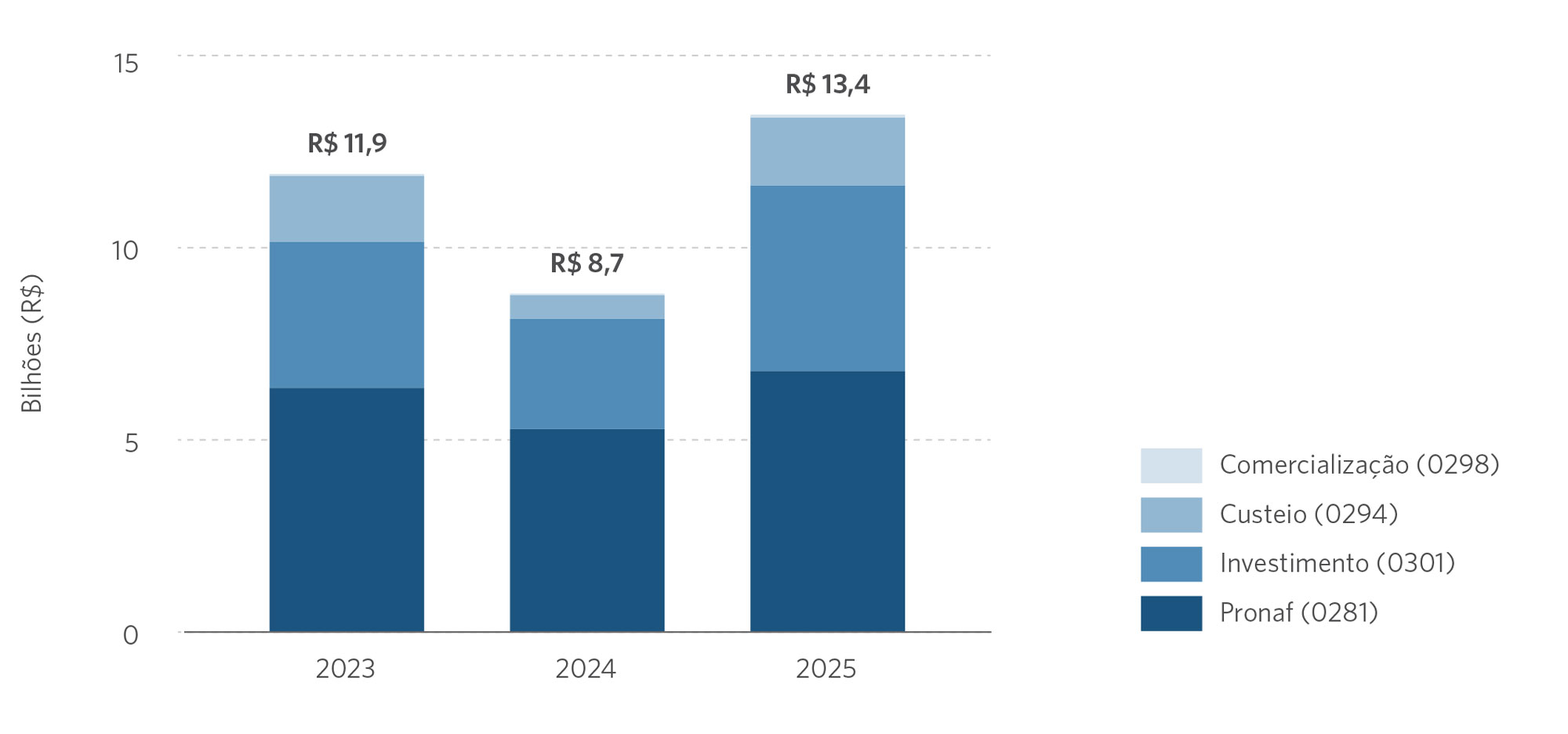

A Figura 1 apresenta os pagamentos anuais de equalização de juros realizados pelo Tesouro Nacional entre 2023 e 2025, decompostos pelas quatro ações orçamentárias que sustentam o programa. Em 2023, os pagamentos totalizaram R$ 11,9 bilhões; em 2024, recuaram para R$ 8,7 bilhões; e em 2025, avançaram para R$ 13,4 bilhões. O salto de 2025 decorre da Selic elevada, que ampliou o custo de equalização. A ação de maior peso em todos os anos foi a equalização das operações do Pronaf (0281), seguida pela equalização de investimentos rurais e agroindustriais (0301). No período, os gastos totalizaram R$ 37,4 bilhões a preços de dezembro de 2025, com média de R$ 12,5 bilhões por ano. Esse é o montante usualmente divulgado como custo do apoio público ao crédito rural, embora represente apenas uma fração dos mecanismos de apoio mensurados neste estudo.

Figura 1. Gasto Total do Tesouro em Equalização, 2023–2025

Nota: Valores ajustados a preços de dezembro de 2025.

Fonte: CPI/PUC-Rio com base nos dados do SIOP (2026), 2026

Benefícios Fiscais

O crédito rural também se beneficia de incentivos tributários que reduzem o custo das operações e da captação de recursos para o setor. Esta seção analisa dois benefícios: (i) a alíquota zero do principal do IOF nas operações classificadas como crédito rural e (ii) a alíquota zero do IRPF sobre os rendimentos das LCAs, importante fonte de financiamento do agronegócio. Embora não apareçam como despesa orçamentária direta, esses benefícios reduzem a arrecadação federal e devem ser tratados como custo público.

IOF sobre Todas as Operações de Crédito Rural

De acordo com o Decreto nº 6.306/2007 (Regulamento do IOF), a alíquota principal (diária) do IOF é reduzida a zero para todas as operações de crédito rural, sejam essas destinadas a investimento, custeio ou comercialização.[11],[12],[13] Na ausência dessa regra tributária, as operações de crédito rural estariam sujeitas à incidência da alíquota diária do IOF aplicável às operações de crédito em geral. De janeiro de 2023 a 22 de maio de 2025, essa alíquota foi de 0,0082% ao dia para pessoas físicas (PF) e de 0,0041% ao dia para pessoas jurídicas (PJ). Em 23 de maio de 2025, a alíquota diária das operações de crédito para pessoas jurídicas foi elevada para 0,0082% ao dia.[14]

A alíquota zero implica renúncia fiscal, pois o governo federal deixa de arrecadar o montante que obteria caso o crédito rural recebesse o mesmo tratamento tributário aplicado a outras operações de crédito. Essa renúncia precisa ser financiada por maior arrecadação em outras bases, redução de gastos, realocação orçamentária ou aumento do endividamento público. Além disso, por se aplicar amplamente às operações classificadas como crédito rural, o benefício não diferencia produtores com maior restrição de crédito, operações com maior retorno social ou práticas produtivas sustentáveis.

Para mensurar essa renúncia fiscal, calcula-se o montante que o governo arrecadaria caso o IOF principal incidisse sobre as operações de crédito rural, conforme a equação abaixo:

Na equação, iof é o valor anual que seria arrecadado; pfm,a e pjm,arepresentam, respectivamente, o saldo da carteira de crédito rural para pessoas físicas e jurídicas; iofpfm,a e iofpjm,a são as alíquotas diárias do IOF aplicáveis às operações de crédito de pessoas físicas e jurídicas; diasm,a representa a quantidade de dias de determinado mês; o índice a indica o ano e o índice m mês.[15],[16] Assim, IOFa corresponde à soma, ao longo dos meses do ano, da arrecadação que resultaria da incidência das alíquotas diárias sobre os saldos mensais de crédito rural.

IRPF Sobre as LCAs

Cerca de 27,5% do crédito rural é financiado por LCAs. O crédito rural também se beneficia da alíquota zero de IRPF sobre os rendimentos das LCAs, títulos emitidos por instituições financeiras para captar recursos destinados ao financiamento do agronegócio.[17] O MCR estabelece um percentual mínimo de alocação de LCAs ao crédito rural que variou ao longo do período: 35,0% na safra 2022–2023 (janeiro a junho de 2023), 50,0% nas safras 2023–2024 e 2024–2025 (julho de 2023 a junho de 2025) e 60,0% a partir da safra 2025–2026 (julho a dezembro de 2025), em conformidade com a Resolução CMN nº 5.216, de 22 de maio de 2025.[18] Essa exigibilidade crescente reforça o papel das LCAs como importante fonte de recursos para o setor agropecuário.

Essa isenção de IRPF reduz o custo de captação via LCAs e, consequentemente, tende a baratear o financiamento do setor agropecuário. Como contrapartida, instrumentos tributados precisam oferecer retorno maior para competir por investidores, o que pode deslocar recursos de outras aplicações e alterar a alocação de poupança na economia. Assim, a política apoia o crédito rural, concedendo tratamento tributário preferencial a um ativo financeiro específico.

A renúncia associada ao IRPF é estimada como o valor que o governo arrecadaria caso os rendimentos das LCAs fossem tributados com uma alíquota equivalente à aplicada a outros instrumentos de renda fixa, como o Certificado de Depósito Bancário (CDB).[19],[20] Aproxima-se o rendimento de um período pela multiplicação do estoque de LCAs por uma taxa de remuneração representativa do mercado. O fator 0,9 é utilizado, porque, no mercado, LCAs frequentemente remuneram o investidor em torno de 90% do Certificado de Depósito Interbancário (CDI). Por fim, considera-se apenas a parcela do estoque associada ao crédito rural, aproximada pelo mínimo regulatório de alocação previsto no MCR, que varia conforme o período de safra.

O valor da renúncia fiscal para as LCAs é calculado a partir da equação:

Em que irpfa é o valor anual que seria arrecadado; lcam,a é o estoque mensal de LCAs;[21] cdim,a é a taxa do CDI acumulada no mês;[22] propruralm,a é a proporção mínima regulatória das LCAs destinada ao crédito rural estabelecida pelo MCR; 0,90 aproxima a remuneração média das LCAs como proporção do CDI; 0,15 corresponde à alíquota mínima de IRPF aplicável a instrumentos tributados de renda fixa; o índice a indica o ano e o índice m indica o mês. Por fim, é feita a soma dos valores obtidos no ano.

Estimativas de Benefícios Fiscais

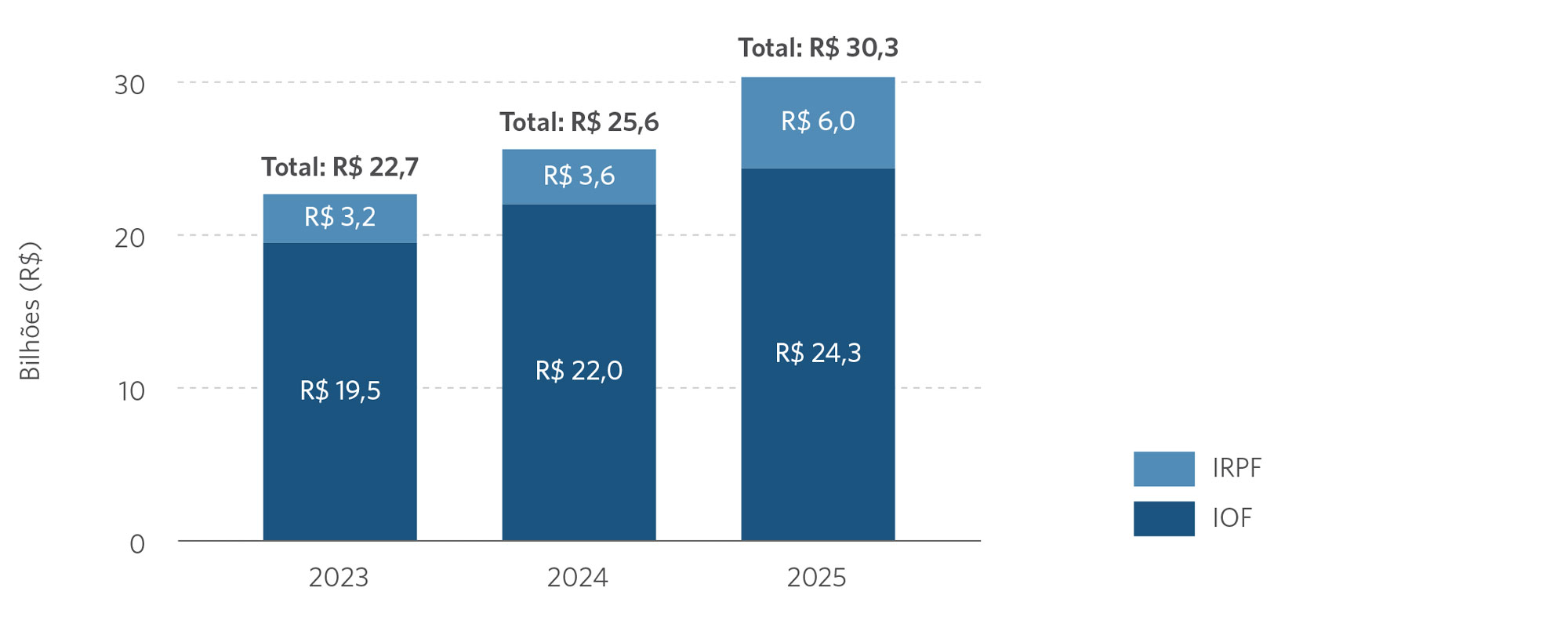

A Figura 2 apresenta as estimativas de renúncia fiscal associadas ao IOF e ao IRPF para o crédito rural entre 2023 e 2025. Os resultados mostram que os benefícios tributários representam um custo fiscal expressivo para a União. Em diversos anos, o valor da renúncia fiscal supera os gastos observados com equalização de juros.

Figura 2. Custos Associados aos Benefícios Fiscais, 2023–2025

Nota: Valores ajustados a preços de dezembro de 2025.

Fonte: CPI/PUC-Rio com dados do BCB (2026), Mapa/Boletim de Finanças Privadas do Agro (2026) e B3 (2025), 2026

A renúncia fiscal associada à alíquota zero do IOF aumentou de R$ 19,5 bilhões em 2023 para R$ 24,3 bilhões em 2025, a preços de dezembro de 2025. No período 2023–2025, a renúncia média associada ao IOF foi de R$ 21,9 bilhões por ano.

A renúncia fiscal associada à isenção de IRPF sobre LCAs foi estimada em R$ 3,2 bilhões em 2023, R$ 3,6 bilhões em 2024 e R$ 6,0 bilhões em 2025, a preços de dezembro de 2025, com média de R$ 4,3 bilhões por ano no triênio. O forte crescimento em 2025 reflete a elevação do estoque de LCAs — que alcançou R$ 600 bilhões — combinada ao aumento da exigibilidade de alocação ao crédito rural para 60,0% a partir de julho de 2025 e ao patamar elevado de juros (CDI médio de 1,15% ao mês). Essas estimativas utilizam a alíquota mínima de IRPF (15%) e a proporção mínima regulatória de LCAs alocadas ao crédito rural, o que subestima a renúncia efetiva.

A renúncia associada às LCAs, somada à renúncia de IOF, faz dos benefícios fiscais o maior mecanismo de apoio público mensurado neste estudo. No período de 2023 a 2025, esse mecanismo foi mais de duas vezes superior aos gastos com equalização de juros.

Fontes Públicas

A União apoia o crédito rural por meio de fontes públicas de financiamento. Esses recursos incluem transferências para os FCFs, recursos do FAT alocados ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e transferências diretas do Tesouro Nacional para operações específicas. Diferentemente da equalização, esses repasses não representam gasto líquido integral, pois os fundos são rotativos: amortizações e juros retornam ao fundo e podem ser reaplicados.

Esta seção estima os recursos públicos destinados ao crédito rural por meio dessas fontes de financiamento. No caso dos Fundos Constitucionais e do FAT, o apoio ao crédito rural envolve custo de oportunidade para a sociedade, pois recursos públicos são direcionados a instrumentos específicos de financiamento e deixam de estar disponíveis para outros usos. Já as transferências diretas do Tesouro correspondem a apoio público explícito ao crédito rural. Em todos os casos, a magnitude dos recursos envolvidos justifica o monitoramento contínuo de sua efetividade, focalização e retorno social.

Fundos Constitucionais de Financiamento

Com o objetivo de apoiar regiões específicas e melhorar determinados indicadores de desenvolvimento, uma parte da arrecadação do setor público é destinada aos FCFs. Os Fundos Constitucionais de Financiamento do Centro-Oeste (FCO), do Nordeste (FNE) e do Norte (FNO) têm por objetivo contribuir para o desenvolvimento socioeconômico das suas respectivas regiões por meio de instituições financeiras federais de caráter regional, mediante a execução de programas de financiamento aos setores produtivos, em consonância com os respectivos planos regionais de desenvolvimento. A justificativa econômica desses fundos depende, portanto, de sua capacidade de direcionar crédito para regiões, produtores e atividades que enfrentam restrições efetivas de financiamento e que geram retorno social superior ao que seria obtido por alocação privada de mercado.

O repasse anual do setor público recebido pelos fundos corresponde a 3,0% do produto da arrecadação do Imposto sobre Produtos Industrializados (IPI) e do Imposto de Renda (IR) sendo que, desse total, cabe 0,6% ao FNO, 0,6% ao FCO e 1,8% ao FNE.[23],[24] Os fundos beneficiam-se de isenção tributária, estando seus resultados, rendimentos e operações de financiamento livres de qualquer tributo ou contribuição.

A partir desse repasse, cada fundo estipula anualmente o montante que será destinado para o crédito rural. Para o cálculo do valor dos repasses dos FCFs, foram utilizados os relatórios de gestão de cada um dos fundos a fim de obter o percentual dos recursos recebidos e utilizados no crédito rural. Em seguida, foram calculados os valores das transferências para os fundos a partir do percentual dos impostos e dados do orçamento público. Com isso, os dois valores foram multiplicados para obtenção do montante destinado ao crédito rural.

Fundo do Amparo ao Trabalhador

Além dos FCFs, uma parcela do crédito rural também é financiada pelo BNDES. O Banco se financia principalmente através do FAT. De acordo com o Art. 239 da Constituição Federal, o FAT é financiado pela arrecadação decorrente das contribuições para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (PASEP). Desses recursos, uma proporção de 28,0% é destinada ao financiamento de programas de desenvolvimento econômico através do BNDES, enquanto a parcela restante custeia o programa de seguro-desemprego e o abono salarial.

Os recursos do FAT alocados ao BNDES são decompostos em Saldo de Recursos Ordinários — o FAT Constitucional, que engloba os recursos previstos no Art. 239 da Constituição — e em Saldo dos Depósitos Especiais do FAT — que se referem a aplicações originárias das disponibilidades financeiras do fundo e configuram uma modalidade de financiamento destinada às instituições financeiras oficiais federais. Quase 60% dos recursos dos Depósitos Especiais estão aplicados no BNDES para o apoio aos setores de infraestrutura, exportação e agropecuária e às micro, pequenas e médias empresas. Os recursos oriundos de depósitos especiais atendem programas e linhas de crédito específicos.

O FAT Constitucional tem caráter permanente e destinação compulsória, sendo uma fonte permanente e segura, com custos compatíveis para o financiamento de longo prazo de atividades produtivas. Assim, destaca-se como uma de suas principais características o prazo de exigibilidade indefinido, em que não há previsão de devolução do principal, mas apenas o pagamento periódico de juros. Apesar disso, os recursos alocados no FAT Constitucional podem ser resgatados pelo FAT no caso de insuficiência de recursos para o pagamento do seguro-desemprego e do abono salarial. Outra característica do FAT Constitucional é a autonomia do BNDES em relação à aplicação de seus recursos, desde que destinada a programas de desenvolvimento econômico e em conformidade com as normas definidas na política operacional do Banco.

A partir dessas informações, calcula-se quanto do FAT transferido ao BNDES foi destinado ao crédito rural.

Transferência do Tesouro Nacional

Ao observar todas as ações existentes relacionadas ao repasse do setor público para o crédito rural utilizando a base de dados do SIOP, nota-se que, para além das subvenções econômicas, existe uma ação relacionada a financiamento que ocorre através da ação 0A81. Essa ação, realizada conforme a Lei nº 10.186,[25] determina a concessão pelo Tesouro Nacional de empréstimos diretos a agricultores familiares de baixa renda beneficiários do Pronaf. Apesar da semelhança com o processo de equalização — no qual o Tesouro transfere um montante a um banco para a concessão de empréstimo —, nesse caso, o risco de inadimplência é assumido pelo Tesouro.

Apesar de já existir uma ação de equalização relacionada ao crédito de beneficiários do Pronaf, esse financiamento se faz necessário, pois há uma parcela desses beneficiários avaliada pelos bancos como de alto risco para a concessão de crédito. Em muitos casos, esse financiamento é concedido àqueles que recebem os programas destinados aos agricultores mais vulneráveis, como o Pronaf-B.

Total de Fontes Públicas

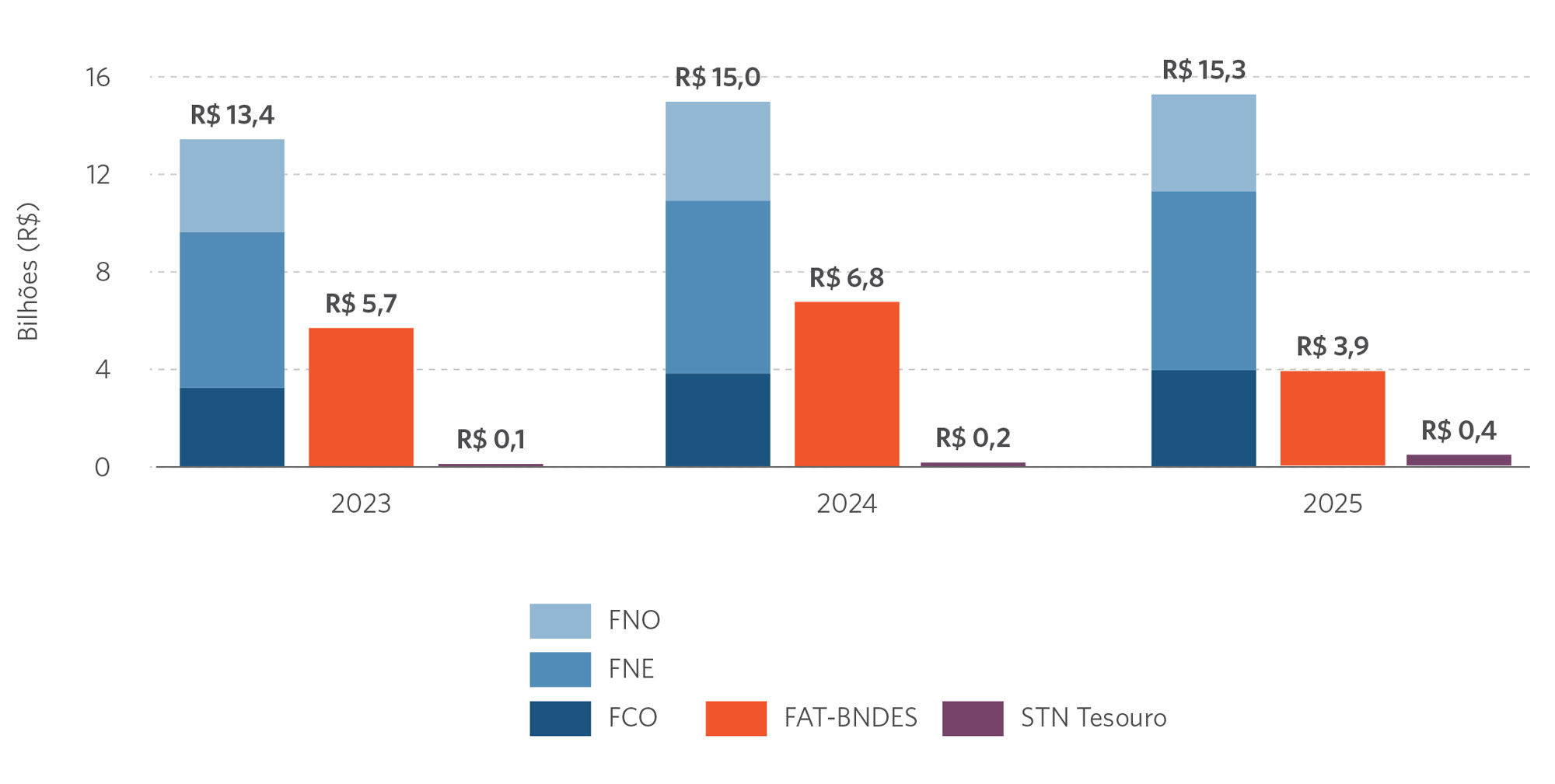

A Figura 3 mostra os resultados das estimativas de fontes públicas destinadas ao crédito rural:

Figura 3. Fontes de Recursos Públicas Destinadas ao Crédito Rural, 2023–2025

Nota: Valores em bilhões ajustados a preços de dezembro de 2025.

Fonte: CPI/PUC-Rio com dados do relatório de gestão do FCO (2023, 2024, 2025), do FNE (2023, 2024, 2025), do FNO (2023, 2024, 2025), do FAT (2023, 2024, 2025) e do SIOP (2026), 2026

As estimativas mostram que os recursos públicos destinados ao crédito rural por meio dos FCFs, do FAT e do Tesouro Nacional têm magnitude superior à equalização de juros: essas fontes públicas destinaram, em média, R$ 20,2 bilhões por ano ao crédito rural entre 2023 e 2025, valor 62% superior ao gasto médio com equalização no período. Esse resultado reforça que o custo público do crédito rural não se limita aos subsídios explícitos registrados no orçamento.

Apesar de receberem repasses públicos permanentes, os FCFs apresentam problemas relevantes de transparência, rastreabilidade e focalização. Em termos de focalização, apenas 30,1% do valor contratado entre 2023 e 2025 está associado a programas identificáveis com objetivos sociais, ambientais e climáticos, especialmente o Pronaf. O Pronamp e o RenovAgro não aparecem de forma significativa nos dados, o que se explica pelo fato de que boa parte dos recursos dos FCFs é direcionada a programas próprios desses fundos, fora do escopo do Plano Safra e não articulados com diretrizes federais. Como resultado, iniciativas como o FNE Verde, que compartilham objetivos com o Pronamp e o RenovAgro, não são identificáveis no Sicor, dificultando a rastreabilidade e o monitoramento da focalização desses recursos. Além disso, estudos anteriores do CPI/PUC-Rio demonstram que, utilizando dados do Censo Agropecuário de 2017, 99,9% das propriedades com atividades agropecuárias são enquadradas como beneficiários prioritários pelos FCFs.[26] Isso indica que a classificação formal de prioridade não garante priorização efetiva e pode permitir que recursos públicos beneficiem produtores de maior porte, reduzindo a capacidade dos fundos de promover desenvolvimento regional inclusivo.

Outros instrumentos historicamente associados ao financiamento agropecuário, como o Funcafé e o Fundo de Terras e Reforma Agrária, não foram incluídos nas estimativas porque não receberam transferências diretas da União no período analisado (2023–2025).

Renegociações de Dívidas

Renegociações e perdões de dívidas alteram as condições originalmente pactuadas em contratos de crédito rural. Podem envolver redução de juros, descontos sobre parcelas, prorrogação de prazos, rebate sobre o principal ou perdão parcial de dívida. Quando envolvem recursos públicos ou obrigações da União, essas medidas geram custo fiscal ou financeiro: o valor não recebido ou transferido precisa ser compensado por maior arrecadação, redução de outras despesas, realocação orçamentária ou aumento do endividamento público.

Esses instrumentos podem ser necessários em situações excepcionais, especialmente diante de choques climáticos severos ou crises regionais. No entanto, quando se tornam recorrentes ou pouco transparentes, podem gerar risco moral: produtores e instituições financeiras passam a antecipar a possibilidade de renegociações futuras, o que pode afetar decisões de tomada de risco, disciplina de pagamento e precificação do crédito.

Para calcular o custo de renegociação, utilizam-se como base as ações orçamentárias 0611 e 00P4:

| Código | Ação |

| 00P4 | Subvenção Econômica nas Operações de Crédito Rural para empreendimentos localizados em áreas de abrangência da Superintendência de Desenvolvimento do Nordeste (Sudene) ou da Superintendência do Desenvolvimento da Amazônia (Sudam) ou para atendimento de Decisão Judicial (Leis nº 12.844/2013 e nº 13.340/2016) |

| 0611 | Subvenção Econômica para Operações decorrentes do Alongamento de Dívidas Originárias de Crédito Rural (Leis nº 9.138, de 1995 e nº 10.437, de 2002) |

A ação 00P4 é uma renegociação que se origina de uma concessão de subvenção econômica sob a forma de rebate, destinada à liquidação de operações de crédito rural contratadas por meio de fontes públicas e por produtores abrangidos pela Sudene ou pela Sudam, com determinadas condições e estabelecida por meio de duas leis diferentes.[27],[28] A ação 0611 consiste no rebate sobre as parcelas do Programa de Saneamento de Ativos (PESA), no ressarcimento às instituições financeiras de valores de subvenção no Programa de Securitização Agrícola (PSA) e na remuneração das instituições financeiras decorrentes do alongamento de dívida do crédito rural.[29]

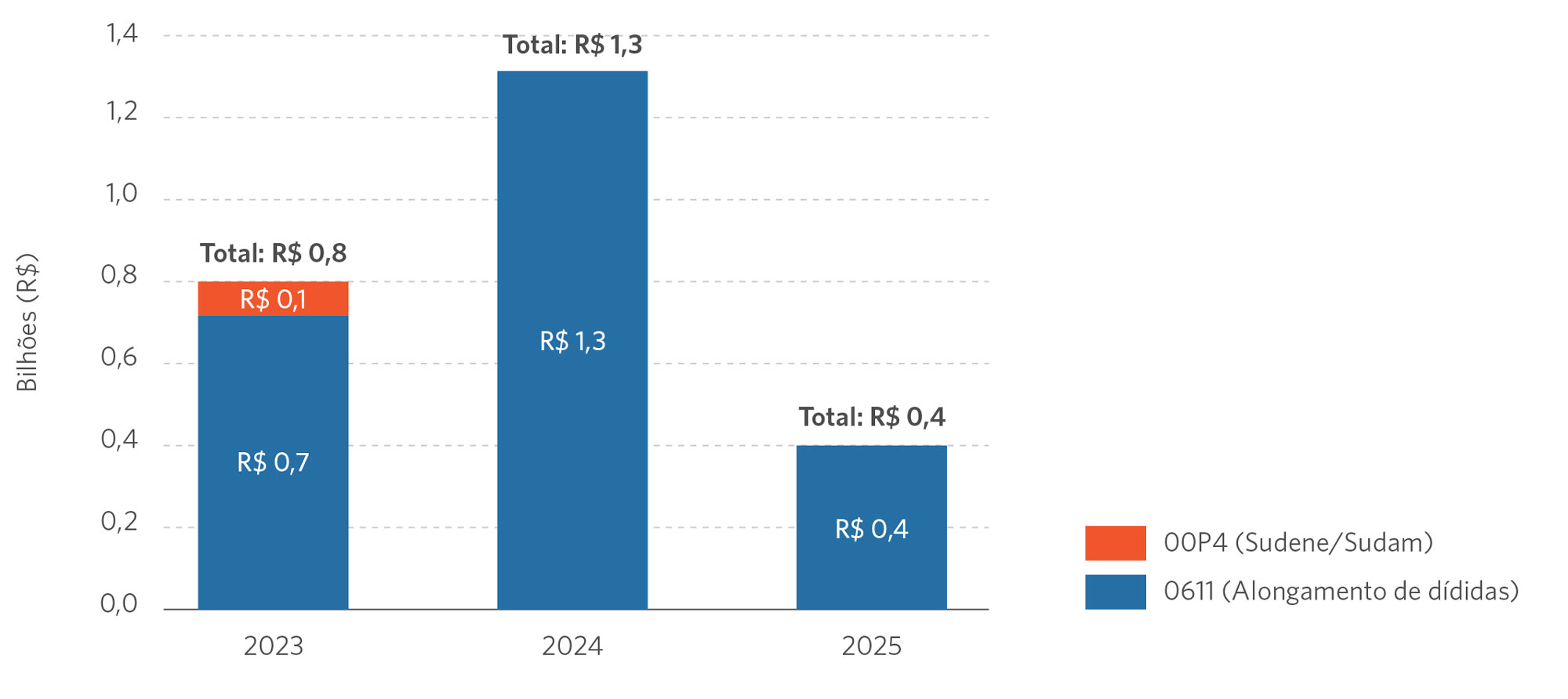

A Figura 4 mostra os custos com renegociações de dívidas originárias do crédito rural calculados a partir da soma dos valores das ações orçamentárias associadas a esses códigos em cada ano.

Figura 4. Estimativa dos Custos Gerados por Renegociação, 2023–2025

Nota: 2024: inclui R$ 721 milhões em Restos a Pagar da ação 0611 liquidados em abril (programa 1031) + R$ 434 M em pagamento regular em dezembro (programa 1144). Ação 00P4 em 2023: R$ 71 M nominais; praticamente nula em 2024–2025. Valores ajustados a preços de dezembro de 2025. Componentes anuais arredondados podem não somar exatamente o total.

Fonte: CPI/PUC-Rio base nos dados do SIOP (2026), 2026

No período 2023–2025, o custo estimado com renegociações totalizou R$ 2,4 bilhões, com média de R$ 0,8 bilhão/ano — acima da média de R$ 0,5 bilhão/ano registrada no período 2021–2024. O custo foi concentrado em 2024 (R$ 1,3 bilhão), quando pagamentos de Restos a Pagar acumulados de exercícios anteriores — em especial R$ 721 milhões liquidados em abril pela ação 0611 — elevaram significativamente o total. Em 2023, o custo foi de R$ 0,8 bilhão e, em 2025, de R$ 0,4 bilhão.

Embora o custo orçamentário identificado para renegociações seja inferior ao dos demais mecanismos analisados, a estimativa é subestimada. Outras modalidades de prorrogação, rebate, perdão parcial ou reestruturação de dívidas não puderam ser mensuradas por falta de dados públicos padronizados.

As estimativas de renegociação apresentadas não capturam os custos fiscais associados a eventos extremos. Não existe rubrica orçamentária específica para renegociações decorrentes de calamidades: os custos são absorvidos pelas mesmas ações orçamentárias utilizadas para renegociações e equalizações regulares, o que impede sua identificação direta nas bases públicas. O Sicor registra operações prorrogadas ou renegociadas, mas não identifica sistematicamente a causa da renegociação nem permite associar cada operação ao custo fiscal correspondente. Por isso, não há série histórica consolidada que permita mensurar, de forma padronizada, o volume renegociado e o custo fiscal associado a eventos extremos.

As enchentes que atingiram o Rio Grande do Sul em 2024 ilustram a magnitude potencial desse componente: a Medida Provisória (MP) 1247/2024, convertida na Lei nº 15.038/2024, autorizou subvenção econômica, na forma de desconto, para liquidação ou renegociação de operações de crédito rural de produtores com perdas iguais ou superiores a 30% na renda esperada ou no valor dos bens financiados, com percentuais de desconto definidos em decreto, medida complementada por resoluções do CMN e pelo crédito extraordinário de R$ 1,976 bilhão aberto pela MP 1254/2024. Esses custos não estão incluídos nas estimativas apresentadas, o que gera subestimação do custo total. Esse ponto tende a ganhar relevância com a intensificação de eventos climáticos extremos. Sem bases padronizadas que vinculem causa da renegociação, beneficiário, localização, volume renegociado e custo fiscal, a política pública continuará reagindo a choques climáticos sem mensurar adequadamente seus custos recorrentes.

As ações orçamentárias relacionadas à equalização 0281 e 0301 têm mecanismos em sua regulamentação que se relacionam com a renegociação. O MCR, para o caso de ambas as ações, permite que 8,0% dos recursos vindos dessas ações sejam utilizados para propósitos de renegociação.[30] Apesar disso, uma vez que essas ações estão inclusas na metodologia relacionada à equalização, esses valores não foram incluídos nesta seção, a fim de evitar uma contagem dupla.

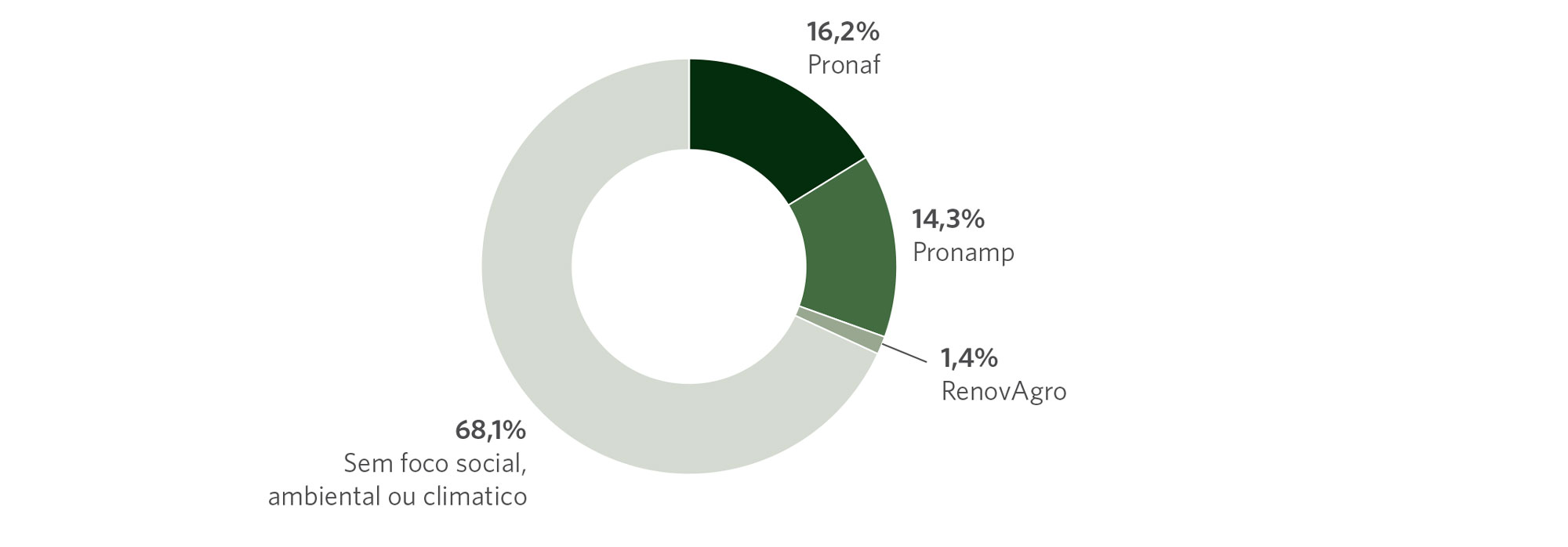

Focalização

Entre 2023 e 2025, apenas 31,9% do volume total de crédito rural esteve associado a programas com objetivos sociais, ambientais ou climáticos (Figura 5). Os 68,1% restantes foram contratados sem vínculo com programas identificáveis do Plano Safra ou em programas sem foco social, ambiental ou climático. Em uma política financiada direta ou indiretamente pela sociedade, baixa focalização significa menor capacidade de garantir que o apoio público gere adicionalidade produtiva, inclusão social, conservação ambiental ou redução de riscos climáticos.

Figura 5. Focalização do Crédito Rural, 2023–2025

Volume total: R$ 1.145,8 bilhões

Nota: “Sem foco social, ambiental ou climático” agrega contratos sem vínculo com programas identificáveis do Plano Safra e contratos associados a programas sem objetivos explícitos de inclusão produtiva, apoio a produtores de menor porte, sustentabilidade ambiental ou mitigação e adaptação às mudanças climáticas. “RenovAgro” inclui contratos residuais do ABC+ (0,1% do total), programa substituído pelo RenovAgro a partir do Plano Safra 2023/2024. Volume total: R$ 1.145,8 bilhões a preços de dezembro de 2025.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2026), 2026

Dentro do crédito focalizado, o Pronaf — voltado à agricultura familiar — respondeu por 16,2% do total e o Pronamp, destinado a produtores de médio porte, por 14,3%. O RenovAgro, principal linha de crédito voltada a práticas sustentáveis de baixo carbono, respondeu por apenas 1,4% do total. Essa participação é incompatível com a escala dos recursos públicos mobilizados, com a relevância da agropecuária para a agenda climática e com a necessidade de induzir ganhos de produtividade associados à recuperação de áreas degradadas, redução de emissões e maior resiliência produtiva.

A inclusão do Pronamp no crédito focalizado merece ressalva. O programa atende produtores com receita bruta anual de até R$ 2,4 milhões, segmento com acesso relativamente amplo ao mercado de crédito e menor necessidade de apoio diferenciado. Sem o Pronamp, o crédito associado a objetivos sociais ou climáticos recua para 17,6% do total — sendo 16,2% destinado à agricultura familiar e apenas 1,4% a práticas sustentáveis. Essa decomposição é essencial porque mostra que parte relevante do crédito classificado como focalizado não necessariamente atende aos produtores com maior restrição de crédito ou às atividades com maior retorno socioambiental.

Como os instrumentos de apoio analisados neste relatório incidem de forma ampla sobre o crédito rural, a baixa focalização compromete o retorno social da política. O apoio público deve ser progressivamente reorientado para contemplar produtores com restrição efetiva de crédito, regiões subatendidas, agricultura familiar, recuperação de áreas degradadas, adaptação climática, tecnologias de baixa emissão e operações com ganhos mensuráveis de produtividade e conformidade ambiental. Ampliar a participação do RenovAgro e fortalecer condicionalidades socioambientais em todo o crédito rural são passos necessários para alinhar o sistema às metas de desenvolvimento sustentável do país.

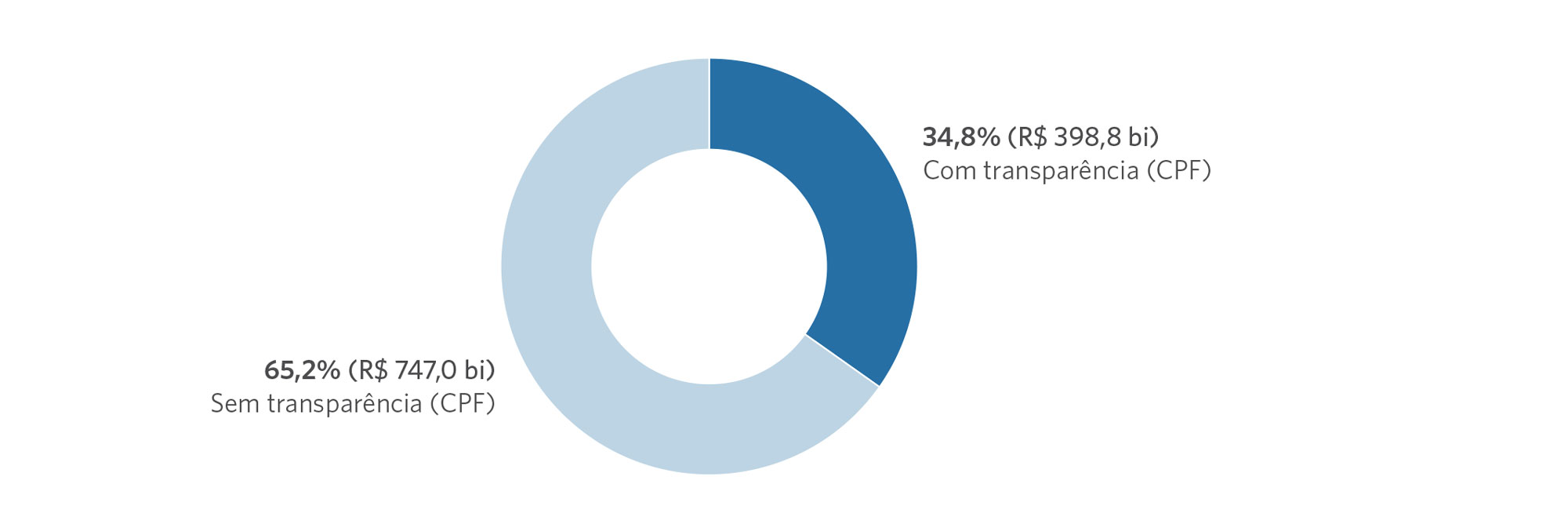

Transparência

O Sicor é a principal base pública de dados sobre o crédito rural brasileiro e, portanto, a infraestrutura central para monitoramento, avaliação e controle social da política. Para cada operação registrada, o Sicor disponibiliza informações básicas, como valor contratado, fonte de recurso, produto financiado e unidade federativa. No entanto, dados complementares — incluindo CPF ou CNPJ do mutuário, município de concessão e coordenadas geodésicas da área ou das áreas objeto da operação de financiamento — estão disponíveis publicamente apenas para operações cujas fontes de recurso integram a lista de fontes públicas do BCB ou que são cobertas pelo Proagro.

No período de 2023 a 2025, apenas 34,8% do volume total de crédito rural contratado no país correspondeu a operações com dados completos disponíveis no Sicor (Figura 6). Os 65,2% restantes — R$ 747 bilhões em três anos — foram contratados por meio de fontes que o BCB não classifica como públicas para fins de divulgação complementar, o que impede o monitoramento público de quem recebeu o crédito, onde ele foi aplicado, qual propriedade foi beneficiada e se a operação está compatível com requisitos socioambientais e objetivos de política pública.

Figura 6. Transparência do Crédito Rural no Sicor, 2023–2025

% do volume contratado

Nota: “Com transparência” corresponde a operações, cujas fontes de recurso constam na lista FonteRecursosPublicos.csv do BCB, que determina quais operações têm dados complementares (CPF/CNPJ, município, gleba) disponíveis publicamente na Seção 3 do Sicor. Valores em preços correntes.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2026), 2026

As principais fontes sem transparência no período são a LCA em taxa livre (0430), responsável por R$ 354 bilhões (30,9% do total contratado), os Obrigatórios do MCR 6.2 (0201), com R$ 212 bilhões (18,5%), e a Poupança Rural Livre (0303), com R$ 97 bilhões (8,5%). As duas últimas categorias revelam uma assimetria relevante da arquitetura regulatória vigente: os recursos obrigatórios e a poupança rural livre resultam de exigências de direcionamento impostas pelo próprio BCB — os bancos são compelidos por regulação a destinar uma parcela de seus depósitos ao crédito rural —, mas as operações correspondentes não estão sujeitas ao mesmo padrão de divulgação que as fontes explicitamente públicas. Em outros termos, direcionamento regulatório não implica transparência pública: R$ 309 bilhões em crédito dirigido por norma do BCB não têm CPF, município nem propriedade identificável nos dados abertos. A transparência deve acompanhar o benefício público, e não apenas a classificação formal da fonte de recursos. Operações beneficiadas por renúncia fiscal, direcionamento regulatório ou tratamento favorecido devem estar sujeitas a padrões compatíveis de divulgação.

Essa lacuna compromete diretamente a capacidade de monitoramento e avaliação da política. Sem identificação do mutuário e da propriedade beneficiária, é impossível verificar concentração de benefícios por produtor, sobreposição com áreas embargadas ou desmatadas, reincidência de acesso ao crédito, cumprimento de condicionantes socioambientais e alinhamento à TSB. Para as operações sem dados complementares, ainda que os bancos reportem informações às autoridades reguladoras, esses dados não estão disponíveis publicamente em nível operacional, o que limita a pesquisa aplicada, o monitoramento independente e o controle social.

Conclusão e Recomendações de Políticas Públicas

O crédito rural é um dos pilares da política agropecuária brasileira e tem papel relevante no financiamento da produção. Mas, por mobilizar recursos da sociedade em escala elevada, o debate público não deve girar apenas em torno do volume anunciado a cada Plano Safra, nem se restringir aos gastos explícitos com equalização de juros. Este estudo mostra que o custo do apoio público ao crédito rural é substancialmente maior do que o usualmente divulgado: entre 2023 e 2025, os mecanismos analisados — equalização, benefícios fiscais, fontes públicas de financiamento e renegociações — somaram, em média, R$ 59,7 bilhões por ano, quase cinco vezes o valor associado à equalização de juros. Ainda assim, esse montante subestima o custo total da política, pois componentes relevantes permanecem fora das estimativas ou não podem ser rastreados adequadamente nas bases públicas disponíveis. Tornar esses custos visíveis é condição básica para que a sociedade avalie três questões centrais de qualquer política pública: quem se beneficia, quem paga e quais resultados produtivos, sociais, ambientais e climáticos são efetivamente gerados.

Transparência de custos, abertura de dados e coerência regulatória são dimensões inseparáveis da mesma agenda. Se todas as operações de crédito rural se beneficiam de algum tipo de apoio público — por subsídios explícitos, renúncias fiscais, fontes públicas, renegociações ou tratamento regulatório favorecido —, todas devem estar sujeitas a padrões compatíveis de divulgação, monitoramento e salvaguardas socioambientais. O Sicor deve permitir o acompanhamento integral das operações, com informações sobre localização, propriedade beneficiária, situação ambiental, vínculo com programas do Plano Safra e alinhamento à TSB. Essas informações são fundamentais para medir a efetividade da política, identificar distorções, avaliar riscos socioambientais e distinguir crédito com elevado retorno público de crédito apenas favorecido por recursos da sociedade.

O diagnóstico também mostra que o desenho atual do crédito rural ainda é pouco focalizado. A maior parte dos recursos não está vinculada a programas identificáveis com objetivos sociais, ambientais ou climáticos, enquanto linhas voltadas à transição de baixo carbono, como o RenovAgro, permanecem residuais diante da escala do sistema. Isso reduz a adicionalidade do apoio público e enfraquece a capacidade do Plano Safra de induzir ganhos de produtividade, inclusão produtiva, conservação ambiental e redução de emissões. O crédito rural precisa ser progressivamente reorientado para produtores de menor porte e grupos subatendidos, especialmente em regiões com menor acesso ao crédito, e para operações associadas a práticas produtivas sustentáveis, com avaliações recorrentes de efetividade e regras capazes de premiar conformidade ambiental e maior retorno social.

A mesma lógica deve orientar os Fundos Constitucionais, operações com recursos livres e os instrumentos de renegociação. Assimetrias entre fontes, bases de dados incompletas e exigências socioambientais desiguais criam brechas regulatórias e dificultam a responsabilização pelo uso dos recursos. Operações financiadas com recursos livres não devem receber tratamento mais permissivo quando também se beneficiam de incentivos públicos. Da mesma forma, renegociações e medidas excepcionais devem ser registradas com clareza, inclusive quanto à origem, causa, público beneficiado, volume renegociado e custo fiscal ou financeiro, para evitar que transferências relevantes continuem invisíveis no debate público.

Essa agenda de transparência, focalização e coerência regulatória busca aumentar a contribuição do crédito rural ao desenvolvimento econômico de longo prazo. Uma política dessa magnitude precisa ser julgada pela relação entre custo social, destino dos recursos e resultados obtidos. Explicitar os custos do crédito rural para a sociedade é o primeiro passo para que a sociedade possa avaliar se os recursos mobilizados pelo crédito rural estão gerando adicionalidade produtiva, inclusão, conservação ambiental e redução de riscos climáticos compatíveis com seu custo. Com dados completos, custos mensuráveis e critérios uniformes, o Plano Safra pode deixar de operar como um conjunto de incentivos pouco transparentes e avançar como uma política pública mais eficiente, focalizada e alinhada à produção agropecuária sustentável.

Apêndice: Bases de Dados e Fontes de Informação

Sistema de Operações do Crédito Rural e do Proagro (Sicor)

O Sicor é uma base de dados gerenciada pelo Banco Central do Brasil (BCB) que disponibiliza todas as operações de crédito rural por nível de operação desde 2013. Diversas informações podem ser extraídas da base de dados, como o valor da parcela do crédito, o banco que realizou a operação, a linha de crédito contratada, o estado em que foi contraído o empréstimo, a fonte que financiou o crédito, dentre outras.

Para este trabalho, utilizou-se o Sicor para demonstrar o quanto do crédito rural é alocado às linhas de maior interesse público com atendimento a pequenos e médios produtores além de incentivos a práticas sustentáveis.[31] Além disso, a base foi utilizada para ilustrar a falta de informações essenciais como a ausência de campos de interesse público, a exemplo da área da propriedade e do município da operação. Por fim, outra análise empreendida foi o quanto as linhas do Plano Safra representam em relação ao valor total do crédito rural. Essa base não foi utilizada em parte dos cálculos porque há parcelas relevantes de crédito contratado antes de 2013 que ainda estão em pagamento, o que poderia subestimar as estimativas.

Sistema Gerenciador de Séries Temporais (SGS)

O SGS é uma base do BCB que contém diversas séries temporais de indicadores econômicos, sejam setoriais, nacionais ou internacionais. A periodicidade das séries pode variar, podendo ser tanto mensal quanto anual. Diversas séries foram utilizadas por esse banco, quais sejam:

- Taxa de Juros – CDI acumulada no mês: utilizada para estimar o valor do CDI no cálculo de quanto as LCAs teriam de arrecadação, caso fossem taxadas como um CDB;

- Saldo da carteira de crédito com recursos direcionados – Pessoas jurídicas – Crédito rural total: utilizado para o cálculo do direcionamento e do quanto seria arrecadado de IOF, caso o crédito rural não tivesse alíquota zero;

- Saldo da carteira de crédito com recursos direcionados – Pessoas físicas – Crédito rural total: Utilizado para o cálculo do direcionamento e do quanto seria arrecadado de IOF, caso o crédito rural não tivesse alíquota zero;

- Saldo da carteira de crédito com recursos direcionados – Total: Utilizado para o cálculo do direcionamento;

- Saldo da carteira de crédito com recursos livres – Total: Utilizado para o cálculo do direcionamento;

- Taxa média mensal de juros das operações de crédito com recursos livres – Total: Utilizada para o cálculo do direcionamento; e

- Taxa média mensal de juros das operações de crédito – Total: Utilizada para o cálculo do direcionamento.

Sistema Integrado de Planejamento e Orçamento (SIOP)

O SIOP é uma base do Tesouro Nacional que contém o montante transferido de todas as ações orçamentárias. Utilizamos essa base para calcular estimativas como equalização, fontes públicas e renegociação. As ações orçamentárias foram as seguintes:

- 0281: Subvenção Econômica em Operações no âmbito do Pronaf (Lei nº 8.427, de 1992);

- 0294: Subvenção Econômica nas Operações de Custeio Agropecuário (Lei nº 8.427, de 1992);

- 0298: Subvenção Econômica em Operações de Comercialização de Produtos Agropecuários (Lei nº 8.427, de 1992);

- 0301: Subvenção Econômica em Operações de Investimento Rural e Agroindustrial (Lei nº 8.427, de 1992);

- 0A81: Financiamento de Operações no âmbito do Pronaf (Lei nº 10.186, de 2001);

- 00P4: Subvenção Econômica nas Operações de Crédito Rural para empreendimentos localizados em áreas de abrangência da Sudene ou da Sudam ou para atendimento de Decisão Judicial (Leis nº 12.844/2013 e nº 13.340/2016); e

- 0611: Subvenção Econômica para Operações decorrentes do Alongamento de Dívidas Originárias de Crédito Rural (Leis nº 9.138, de 1995 e nº 10.437, de 2002).

Séries Históricas – Estatísticas da CETIP

As Séries Históricas das Estatísticas da Central de Custódia e de Liquidação Financeira de Títulos Privados (CETIP), hoje integrada à B3, reúnem estoques, taxas e volumes de negociação dos principais títulos privados de renda fixa do mercado brasileiro — LCI, LCA, CRA, CRI, CDB, entre outros. Para este trabalho, utilizou-se a série de estoque das LCAs (2023–2024) para estimar o montante que a União deixa de arrecadar ao isentar de IRPF os rendimentos das LCAs destinadas ao crédito rural. Para 2025, o estoque mensal foi obtido do Boletim de Finanças Privadas do Agro (Mapa), que compila os dados da B3/CETIP.

Manual do Crédito Rural (MCR)

O MCR é um manual que contém todas as normas estabelecidas por resoluções CMNs relacionadas ao crédito rural. Para este relatório, foi utilizada a norma que estabelece o percentual mínimo que as instituições financeiras devem direcionar as LCAs ao crédito rural para calcular o montante que a União deixa de arrecadar ao não cobrar IRPF das LCAs destinadas ao crédito rural.

Relatórios de Gestão dos Fundos de Fontes Públicas (Fundos Constitucionais e FAT)

Os relatórios de gestão dos fundos são relatórios em que cada um dos Fundos Constitucionais e o FAT reportam como o orçamento é distribuído. Para este relatório, as proporções do orçamento destinadas ao crédito rural de cada um dos fundos estabelecidas pelos seus respectivos relatórios foram utilizadas para calcular a transferência da União referente ao crédito rural para cada um desses fundos.

Boletim do Crédito Rural e do Proagro

Boletim do BCB que mensalmente expõe os saldos e juros médios do crédito rural discriminados por programa. Para este trabalho, o mês de dezembro de 2025 foi utilizado para elaborar gráficos com informações dos juros e saldos dos programas.

Construção das Séries de Saldo Total de Crédito Rural por Tipo de Tomador (2023–2025)

A série de saldo total de crédito rural foi decomposta, para cada ano e cada tipo de tomador (PF e PJ), em dois componentes — direcionado e livre — somados ao final:

saldo total PF = saldo direcionado PF + saldo livre PF (estimado)

saldo total PJ = saldo direcionado PJ + saldo livre PJ (estimado)

O componente direcionado foi obtido diretamente das séries do SGS/BCB: série 20609 (crédito rural direcionado — pessoa física) e série 20597 (crédito rural direcionado — pessoa jurídica), com referência em dezembro de cada ano.

O SGS não publica série de crédito rural livre desagregada por tipo de tomador. O valor foi estimado a partir dos fluxos de concessão da MDCR por fonte de recursos não incluídas nas séries de crédito rural direcionando no SGS — Poupança Rural livre, Recursos Livres, BNDES livre e Captação Externa —, convertidos em estoques por um modelo de acumulação ponderado pela duração média dos contratos usando os anos de 2013 a 2025. Os estoques estimados foram calibrados contra a identidade contábil:

crédito livre = crédito rural total (Boletim) − direcionado PF (SGS 20609) − direcionado PJ (SGS 20597)

A subdivisão do crédito livre entre PF e PJ foi feita somando as estimativas de cada tipo de tomador provenientes das quatro fontes não incluídas nas séries de crédito rural direcionado no SGS.

Este trabalho é financiado por Gordon and Betty Moore Foundation e Norway’s International Climate and Forest Initiative (NICFI). Nossos parceiros e financiadores não necessariamente compartilham das posições expressas nesta publicação.

Os autores gostariam de agradecer a equipe do Banco Central pela parceria e valiosos comentários e sugestões. Também gostaríamos de agradecer a Natalie Hoover e Camila Calado pela edição e revisão do texto, e a Meyrele Nascimento pelo trabalho de formatação e design gráfico.

[1] Dos R$ 89 bilhões destinados à agricultura familiar, R$ 78,2 bilhões foram destinados ao crédito rural.

[2] Todos os valores monetários estão ajustados a preços de dezembro de 2025.

[3] Todas as bases de dados são explicadas no Apêndice deste relatório.

[4] Todos os valores monetários estão ajustados a preços de dezembro de 2025.

[5] Esse percentual foi obtido a partir da divisão do volume de crédito rural registrado no Sicor em 2025 pelo valor da VPB da agropecuária no mesmo ano. Para saber mais: Mapa. Valor Bruto da Produção do agro alcançou R$ 1,41 trilhão em janeiro. 2026. Data de acesso: 05 de junho de 2026. bit.ly/4pbyUW5.

[6] Decreto nº 6.306, de 14 de dezembro de 2007 – Regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários – IOF. bit.ly/3KAIId6.

[7] Resolução CMN nº 5.087, de 29 de junho de 2023 – Revoga o disposto no MCR 6-2-4, altera os percentuais atuais de exigibilidade de direcionamento dos Recursos Obrigatórios e da Poupança Rural, aplicáveis a partir de 3 de julho de 2023, estabelece exigibilidade adicional de aplicação em crédito rural sobre os recursos à vista para o período de cumprimento de 3 de julho de 2023 a 30 de junho de 2024, altera os subdirecionamentos dos Recursos Obrigatórios destinados à contratação de operações no âmbito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) e do Pronamp, ajusta os fatores de ponderação incidentes sobre as operações de custeio ao amparo do Pronaf, altera o percentual de direcionamento das Letras de Crédito do Agronegócio (LCA) e sua forma de cumprimento, permite a aplicação de recursos captados por emissão das LCA (MCR 6-7) em operações sujeitas à subvenção econômica da União, sob a forma de equalização de encargos financeiros, e prorroga, para o ano agrícola 2023/2024, a faculdade de as instituições financeiras realizarem financiamentos no âmbito do Programa ABC, que passa a se denominar RenovAgro, e no âmbito do Programa para Construção e Ampliação de Armazéns (PCA). bit.ly/4owuw2W.

[8] Para a safra 2022-2023, o MCR estabelecia uma alocação obrigatória de 35,0%; para as safras 2023-2024 e 2024-2025 estabelecia uma alíquota de 50%; e em 2025-2026 esse valor chegou a 60%. Para saber mais: Resolução CMN nº 4.901, de 25 de março de 2021 – Dispõe sobre a consolidação dos dispositivos atualmente inseridos no Capítulo 6 do Manual de Crédito Rural (MCR), acerca dos recursos do crédito rural. bit.ly/4os0WeA.

[9] Atualmente, a alocação obrigatória é de 60,0%, conforme a Resolução CMN nº 5.216, de 22 de maio de 2025. No cálculo da renúncia fiscal, adotaram-se os percentuais mínimos regulatórios vigentes em cada período: 35,0% até junho de 2023, 50,0% de julho de 2023 a junho de 2025 e 60,0% a partir de julho de 2025. Para saber mais: Resolução CMN nº 5.216, de 22 de maio de 2025 – Altera o percentual da exigibilidade e das subexigibilidades dos recursos obrigatórios (MCR 6-2), estende às cooperativas de crédito a exigibilidade do MCR 6-2, altera o percentual da exigibilidade dos recursos da poupança rural (MCR 6-4) e dos recursos captados por meio da emissão de Letra de Crédito do Agronegócio (MCR 6-7) e ajusta outros dispositivos do MCR 6-7. bit.ly/3MaKy4Z.

[10] Pereira, Leila e Priscila Souza. Prioridades Que Não Priorizam: Descompasso entre Objetivos e Aplicação de Recursos dos Fundos Constitucionais levam à Concentração do Crédito no Setor Rural. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/Fundos-Constitucionais.

[11] Decreto nº 6.306, de 14 de dezembro de 2007 – Regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários – IOF. bit.ly/3KAIId6.

[12] Existem dois tipos de cobrança do IOF: (i) a alíquota principal tem seu valor máximo de 1,25% diários, porém foi utilizada em seu valor reduzido, porque, conforme o decreto, caso o crédito rural não tivesse o benefício fiscal, seriam cobradas sobre suas operações os valores das alíquotas reduzidas; (ii) a alíquota adicional é um valor de 0,38% que incide uma vez sobre o valor total da operação. Essa alíquota é cobrada para todo o crédito, inclusive o rural e, portanto, não será considerada no cálculo deste relatório.

[13] No caso específico de operações de comercialização na modalidade de desconto de nota promissória rural ou duplicata rural, a alíquota zero só se aplica quando o título decorre de venda de produção própria.

[14] A lei atual tem a cobrança de 0,0082% tanto para pessoa física quanto para pessoa jurídica. No entanto, a cobrança foi de 0,0041% para PJ durante a maior parte do período analisado (de janeiro de 2023 a 22 de maio de 2025). O Decreto nº 12.466/2025, publicado em 22/05, com vigência a partir de 23/05 mudou a alíquota diária para PJ. A mudança foi objeto de disputa judicial relevante (Decreto Legislativo nº 176/2025 do Congresso sustando os efeitos; STF, ADC nº 96, restabelecendo-os em julho/2025 de forma retroativa, com exceção das operações de risco sacado).

[15] BCB. Sistema Gerenciador de Séries Temporais (SGS): 20609 Nome da série: Saldo da carteira de crédito com recursos direcionados – Pessoas físicas – Crédito rural total. sd. Data de acesso: 05 de junho de 2026. bit.ly/4rCY95q.

Os saldos de crédito rural livres para pessoas físicas e jurídicas foram estimados a partir do Boletim do Crédito Rural do BCB e do Sicor, uma vez que esse componente não dispõe de série mensal publicada. O saldo mensal de crédito rural foi calculado com base no saldo total (direcionado + livre estimado) de PF e PJ. O Apêndice desse trabalho descreve a metodologia de cálculo.

[16] BCB. Sistema Gerenciador de Séries Temporais (SGS): 20597 Nome da série: Saldo da carteira de crédito com recursos direcionados – Pessoas jurídicas – Crédito rural total. sd. Data de acesso: 05 de junho de 2026. bit.ly/4rCY95q.

Os saldos de crédito rural livres para pessoas físicas e jurídicas foram estimados a partir do Boletim do Crédito Rural do BCB e do Sicor, uma vez que esse componente não dispõe de série mensal publicada. O saldo mensal de crédito rural foi calculado com base no saldo total (direcionado + livre estimado) de PF e PJ. O Apêndice descreve a metodologia de cálculo.

[17] Consoante a Lei nº 11.033, de 21 de dezembro de 2004, art. 3º, inciso IV, fica isenta do imposto de renda, na fonte e na declaração de ajuste anual das pessoas físicas, a remuneração produzida por Letras de Crédito do Agronegócio (LCAs). Para saber mais: Lei nº 11.033, de 21 de dezembro de 2004 – Altera a tributação do mercado financeiro e de capitais; institui o Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária – REPORTO; altera as Leis nºs 10.865, de 30 de abril de 2004, 8.850, de 28 de janeiro de 1994, 8.383, de 30 de dezembro de 1991, 10.522, de 19 de julho de 2002, 9.430, de 27 de dezembro de 1996, e 10.925, de 23 de julho de 2004; e dá outras providências. bit.ly/4oLfcRz.

Ver também: B3. Letras de Crédito do Agronegócio. sd. Data de acesso: 19 de junho de 2026. bit.ly/4xOwlhh.

[18] Para a safra 2022–2023, o MCR estabelecia percentual mínimo de alocação de 35,0% dos recursos captados por LCAs ao crédito rural. A Resolução CMN nº 5.087, de 29 de junho de 2023, elevou esse percentual para 50,0% a partir da safra 2023–2024. A Resolução CMN nº 5.216, de 22 de maio de 2025, elevou o percentual para 60,0% a partir da safra 2025–2026. No cálculo da renúncia fiscal, adotaram-se os percentuais mínimos regulatórios vigentes em cada período: 35,0% até junho de 2023, 50,0% de julho de 2023 a junho de 2025 e 60,0% a partir de julho de 2025. Para saber mais: Resolução CMN nº 5.087, de 29 de junho de 2023. bit.ly/48S2NnB; Resolução CMN nº 5.216, de 22 de maio de 2025. bit.ly/3MaKy4Z.

[19] Por limitações de dados, não foi possível obter informações sobre as datas de emissão e vencimento das LCAs, o que inviabilizou a aplicação de alíquotas do IRPF por prazo de investimento e o cálculo de alíquotas por tempo de contrato (como ocorre em títulos tributados, a exemplo do CDB: 22,5% até 180 dias; 20,0% entre 181 e 360 dias; 17,5% entre 361 e 720 dias; e 15,0% acima de 720 dias). Assim, adotou-se neste trabalho a alíquota mínima (15,0%), o que torna a estimativa conservadora. Para saber mais: Instrução Normativa RFB nº 1585, de 31 de agosto de 2015 – Dispõe sobre o imposto sobre a renda incidente sobre os rendimentos e ganhos líquidos auferidos nos mercados financeiro e de capitais. bit.ly/4tc07cG.

[20] Lei nº 11.033, de 21 de dezembro de 2004 – Altera a tributação do mercado financeiro e de capitais; institui o Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária – REPORTO; altera as Leis nºs 10.865, de 30 de abril de 2004, 8.850, de 28 de janeiro de 1994, 8.383, de 30 de dezembro de 1991, 10.522, de 19 de julho de 2002, 9.430, de 27 de dezembro de 1996, e 10.925, de 23 de julho de 2004 e dá outras providências. bit.ly/4p7tTxI.

[21] O estoque mensal de LCAs para 2023-2024 foi obtido da série do BCB; para 2025, da série do Boletim de Finanças Privadas do Agro (Mapa/B3). O CDI mensal corresponde à série 4391 do BCB. Para saber mais: B3. Boletim diário do mercado. Estatísticas da CETIP (Central de Custódia e de Liquidação Financeira de Títulos Privados) – Dados por ativo – Ativo: LCA – Letra de Crédito do Agronegócio – Informações: Estoque. 2025. Data de acesso: 10 de dezembro de 25. bit.ly/3YhRksm.

[22] BCB. Sistema Gerenciador de Séries Temporais (SGS): 4391 – Nome da série: Taxa de Juros – CDI acumulada no mês. 2025. Data de acesso: 10 de dezembro de 2025. bit.ly/4rCY95q.

[23] Lei nº 7.827, de 27 de setembro de 1989 – Regulamenta o art. 159, inciso I, alínea c, da Constituição Federal, institui o Fundo Constitucional de Financiamento do Norte – FNO, o Fundo Constitucional de Financiamento do Nordeste – FNE e o Fundo Constitucional de Financiamento do Centro-Oeste – FCO, e dá outras providências. bit.ly/4rzwHFp.

[24] Os fundos constitucionais possuem outras formas de financiamento, como juros, amortizações e doações. Contudo, como este estudo pretende entender quais benefícios concedidos pelo poder público geram algum gasto para a sociedade, só foram considerados os repasses do setor público para tais fundos.

[25] Lei nº 10.186, de 12 de fevereiro de 2001 – Dispõe sobre a realização de contratos de financiamento do Programa de Fortalecimento da Agricultura Familiar – PRONAF, e de projetos de estruturação dos assentados e colonos nos programas oficiais de assentamento, colonização e reforma agrária, aprovados pelo Instituto Nacional de Colonização e Reforma Agrária – INCRA, bem como dos beneficiários do Fundo de Terras e da Reforma Agrária – Banco da Terra, com risco para o Tesouro Nacional ou para os Fundos Constitucionais das Regiões Norte, Nordeste e Centro-Oeste, e dá outras providências. bit.ly/4pK1AFB.

[26] Pereira, Leila e Priscila Souza. Prioridades Que Não Priorizam: Descompasso Entre Objetivos e Aplicação de Recursos dos Fundos Constitucionais Levam à Concentração do Crédito no Setor Rural. Rio de Janeiro: Climate Policy Initiative, 2022.bit.ly/Fundos-Constitucionais.

[27] Lei nº 12.844, de 19 de julho de 2013 – Amplia o valor do Benefício Garantia-Safra para a safra de 2011–2012; amplia o Auxílio Emergencial Financeiro, de que trata a Lei nº 10.954, de 29 de setembro de 2004, relativo aos desastres ocorridos em 2012; autoriza a distribuição de milho para venda a pequenos criadores, nos termos que especifica; institui medidas de estímulo à liquidação ou regularização de dívidas originárias de operações de crédito rural; altera as Leis nºs 10.865, de 30 de abril de 2004, e 12.546, de 14 de dezembro de 2011, para prorrogar o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras – REINTEGRA e para alterar o regime de desoneração da folha de pagamentos, 11.774, de 17 de setembro de 2008, 10.931, de 2 de agosto de 2004, 12.431, de 24 de junho de 2011, 12.249, de 11 de junho de 2010, 9.430, de 27 de dezembro de 1996, 10.522, de 19 de julho de 2002, 8.218, de 29 de agosto de 1991, 10.833, de 29 de dezembro de 2003, 9.393, de 19 de dezembro de 1996, 12.783, de 11 de janeiro de 2013, 12.715, de 17 de setembro de 2012, 11.727, de 23 de junho de 2008, 12.468, de 26 de agosto de 2011, 10.150, de 21 de dezembro de 2000, 12.512, de 14 de outubro de 2011, 9.718, de 27 de novembro de 1998, 10.925, de 23 de julho de 2004, 11.775, de 17 de setembro de 2008, e 12.716, de 21 de setembro de 2012, a Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e o Decreto nº 70.235, de 6 de março de 1972; dispõe sobre a comprovação de regularidade fiscal pelo contribuinte; regula a compra, venda e transporte de ouro; e dá outras providências. bit.ly/4ivyqaG.

[28] Lei nº 13.340, de 28 de setembro de 2016 – Autoriza a liquidação e a renegociação de dívidas de crédito rural; altera a Lei nº 10.177, de 12 de janeiro de 2001; e dá outras providências. bit.ly/4oxebem.

[29] Informações sobre a base legal encontradas no SIOP. Para saber mais: MPO. Sistema Integrado de Planejamento e Orçamento (SIOP). 2025. Data de acesso: 02 de dezembro de 2025. bit.ly/4aaRoRT.

[30] Resolução CMN nº 5.220, de 29 de maio de 2025 – Autoriza a prorrogação do prazo de pagamento das operações de crédito rural de custeio contratadas por produtores rurais. bit.ly/491RPwR.

[31] Tanto para o cenário geral quanto para recortes específicos, como o de Fundos Constitucionais, recursos direcionados, equalizados, LCAs etc.