A Lacuna de Financiamento Climático para Sistemas Agroalimentares de Pequena Escala

SUMÁRIO EXECUTIVO

Pequenos agricultores e atores relacionados à cadeia de suprimentos contribuem significativamente para a produção global de alimentos, especialmente no leste Asiático, no Pacífico, sul da Ásia e África subsaariana. Pequenas propriedades (com menos de dois hectares (ha) de terra) respondem por 35% da produção mundial de alimentos e gerenciam 12% da área total de terras agrícolas (Lowder et al., 2021). No sul da Ásia e na África subsaariana, as micro, pequenas e médias empresas (MPMEs) dominam as cadeias de abastecimento agroalimentar, direcionando 65% dos alimentos (Reardon et al., 2021, 2019; Daly et al., 2023).

Produtores de pequena escala e as micro, pequenas e médias empresas agroalimentares que os atendem enfrentarão os impactos mais severos das mudanças climáticas e têm capacidade limitada para gerenciá-los. Enquanto isso, a agricultura de pequena escala e as mudanças no uso da terra devido à agricultura respondem por aproximadamente 5% das emissões globais dos gases de efeito estufa (GEE)[1] (CGIAR, 2017). Apesar de sua posição crítica na produção de alimentos, emissões e vulnerabilidade climática, os agricultores de pequena escala e as micro, pequenas e médias empresas agroalimentares recebem uma parcela ínfima do financiamento climático.

Este relatório complementa nossa recente publicação sobre o Panorama do Financiamento Climático para Sistemas Agroalimentares (CPI, 2023) ao examinar o financiamento climático direcionado especificamente para sistemas agroalimentares de pequena escala, com o objetivo de identificar lacunas e oportunidades de ação neste setor crucial, porém pouco pesquisado.

Limitações de dados: Apesar dos esforços para aprimorar a coleta dos dados, lacunas significativas persistem nos fluxos de financiamento climático público doméstico, bem como nos fluxos domésticos e internacionais de atores privados. Isso se deve principalmente à falta de transparência e práticas de divulgação padronizadas. Os resultados apresentados devem ser interpretados tendo em mente essas limitações de dados. Mais detalhes sobre as limitações de dados podem ser encontrados na Seção 2.3 do relatório Panorama Agroalimentar (CPI, 2023).

PRINCIPAIS ACHADOS

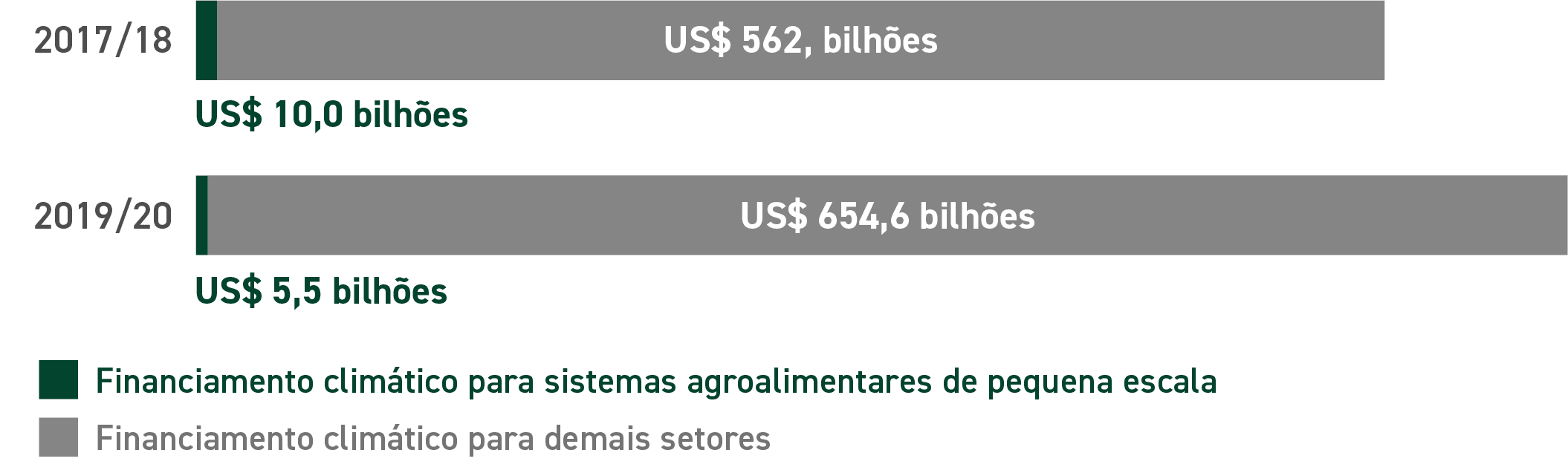

O financiamento climático para sistemas agroalimentares de pequena escala foi surpreendentemente baixo em 2019/20, atingindo apenas US$ 5,53 bilhões, muito aquém das necessidades dos produtores e atores da cadeia de abastecimento. Isso representa apenas 0,8% do total de financiamento climático rastreado em todos os setores

(US$ 660,2 bilhões) e 19% dos fluxos climáticos para os sistemas agroalimentares como

um todo (US$ 28,5 bilhões).

Na ausência de uma estimativa para o financiamento climático necessário para os sistemas agroalimentares de pequena escala, pontos de dados proxy podem destacar a magnitude potencial da lacuna. Com US$ 28,5 bilhões, o financiamento climático total para os sistemas agroalimentares como um todo é pelo menos sete vezes menor do que as necessidades estimadas mais conservadoras (CPI, 2023). Da mesma forma, as necessidades não atendidas de financiamento geral para agricultores de pequena escala são estimadas em US$ 170 bilhões anualmente e US$ 106 bilhões para micro, pequenas e médias empresas agrícolas (ISF Advisors, 2022).

O financiamento climático para sistemas agroalimentares de pequena escala teve uma queda de 44% em 2019/20, em comparação com o período de monitoramento anterior (2017/18). Isso reflete a redução de 20% no financiamento climático para agricultura, silvicultura, outros usos da terra e pesca (AFOLU) no mesmo período (Figura 1), contrastando, no entanto, com um aumento significativo no financiamento climático geral em diversos setores.

Figura 1. Finanças Climáticas para Sistemas Agroalimentares em Pequena Escala, 2017/18 e 2019/20

Fontes: Dados de 2017/18 em outros setores (CPI, 2022); Dados de 2017/18 em sistemas agroalimentares em pequena escala (CPI, 2020); Dados de 2019/20 provenientes da análise do CPI.

Mesmo com as finanças climáticas globais em trajetória ascendente de forma geral, o financiamento rastreado para sistemas agroalimentares em pequena escala fica aquém, independentemente da métrica utilizada — seja a parcela de terras cultivadas, a contribuição para o abastecimento de alimentos e economias domésticas, a vulnerabilidade às mudanças climáticas ou a contribuição para as emissões de gases de efeito estufa (GEE).

Apesar de uma queda geral nos fluxos em 2019/20, as fontes de financiamento, instrumentos financeiros utilizados, objetivos climáticos e distribuição geográfica dos fluxos permaneceram amplamente similares ao período de 2017/18.

Fontes de financiamento: Entidades públicas continuam sendo a principal fonte de financiamento climático para sistemas agroalimentares em pequena escala em 2019/20, fornecendo aproximadamente US$ 5,3 bilhões (96%). O financiamento internacional representou cerca de 81% (US$ 4,3 bilhões) do total de financiamento público rastreado para sistemas agroalimentares em pequena escala.

Instrumentos financeiros: Sistemas agroalimentares em pequena escala receberam quase metade do financiamento climático na forma de subsídios, totalizando US$ 2,7 bilhões, e 39% (US$ 2,2 bilhões) como dívida concessional. Isso é semelhante ao período de 2017/18, quando os subsídios representaram 47% e a dívida concessional 31% dos fluxos. O capital próprio representou apenas US$ 0,03 bilhão (0,6%) do total de fluxos climáticos para esses sistemas, mas representou 3% dos fluxos para sistemas agroalimentares como um todo (CPI, 2023). Isso indica uma oportunidade para aumentar o financiamento de capital próprio para sistemas em pequena escala.

Objetivos climáticos: Em 2019/20, a distribuição do financiamento entre objetivos climáticos permaneceu semelhante a 2017/18; 50% do financiamento foi para adaptação, 33% para objetivos climáticos duplos e 17% para mitigação. Significativamente, 98% do financiamento rastreado para adaptação foi destinado a projetos em países não pertencentes à OCDE, em consonância com as vulnerabilidades climáticas enfrentadas por produtores em pequena escala em países de baixa e média-baixa renda.

Financiamento de objetivos climáticos duplos para sistemas agroalimentares em pequena escala totalizou US$ 1,8 bilhão ou um terço do total. A grande maioria disso (96%) veio do setor público, principalmente governos, que forneceram US$ 1,3 bilhão, principalmente por meio de subsídios. No entanto, grande parte disso é atribuída ao CCFP da China (US$ 1 bilhão). Excluindo esses fluxos, o financiamento de objetivos climáticos duplos seria de US$ 0,8 bilhão ou 18% do total, tornando-o o objetivo climático menos financiado. Embora os sistemas agroalimentares estejam posicionados de forma única para oferecer tripla vantagem em termos de (1) produtividade e renda, (2) adaptação e resiliência climática e (3) redução de emissões de GEE por meio de abordagens integradas de agricultura inteligente para o clima (FAO, 2013), essa oportunidade permanece insuficientemente explorada. Maior foco em investimentos com benefícios tanto de mitigação quanto de adaptação deveria ter destaque nas agendas de financiadores públicos e privados (CPI, 2022).

Financiamento de mitigação para sistemas agroalimentares em pequena escala atingiu US$ 1 bilhão, ou 17% do total destinado a esses sistemas em 2019/20. Isso é equivalente a 0,2% do financiamento global de mitigação climática em todos os setores. Essas estatísticas destacam a magnitude da lacuna financeira e indicam oportunidades para aprimorar esforços de mitigação e benefícios climáticos duplos, dado que a agricultura em pequena escala e as mudanças no uso da terra em países em desenvolvimento contribuem aproximadamente com 5% das emissões globais de GEE (CGIAR, 2017).[2] No entanto, a alta vulnerabilidade climática de atores em pequena escala torna vital integrar medidas de adaptação e resiliência às intervenções de mitigação, em conformidade com os princípios de transição justa.

Distribuição geográfica: A distribuição geográfica do financiamento climático para sistemas agroalimentares em pequena escala em 2019/20 permanece consistente com os dois anos anteriores. África Subsaariana, leste Asiático e Pacífico e Sul da Ásia — juntas abrigando aproximadamente 95% das pequenas fazendas do mundo — receberam 73% do financiamento climático total para sistemas agroalimentares em pequena escala em 2019/20 (ver Tabela 1).

A África Subsaariana recebeu a maior parcela (34%, ou US$ 1,86 bilhão), o que está alinhado com o fato de que uma proporção substancial das fazendas da região é de pequena escala. No entanto, são necessários fundos adicionais urgentes, pois seus setores agrícolas e alimentícios têm a maior vulnerabilidade climática globalmente.

O leste Asiático e o Pacífico receberam a segunda maior parcela (aproximadamente 28%). No entanto, desconsiderando os fundos do Programa de Conversão de Áreas Agrícolas em Florestas (Conversion of Cropland to Forest Program – CCFP) da China, a região se tornaria o quarto maior receptor, apesar de ter a maior parcela de terra sob gestão de pequena escala e registrar as maiores emissões regionais de gases de efeito estufa (GEE) na agroalimentação.

Os fluxos de financiamento para o Sul da Ásia também estão aquém, recebendo apenas 11% do total de fundos climáticos para sistemas agroalimentares em pequena escala, apesar de ter os sistemas alimentares e agrícolas mais vulneráveis globalmente.

O Oriente Médio e o Norte da África receberam apenas 1,5% do financiamento climático para sistemas agroalimentares em pequena escala, apesar de terem uma concentração significativa de produtores em pequena escala e notável vulnerabilidade climática.

Distribuição setorial: Em 2019/20, o financiamento climático para sistemas agroalimentares em pequena escala foi amplamente direcionado para o setor agrícola, que recebeu 57% do total. Isso foi seguido pela silvicultura, representando 29%. O setor de pesca ficou notavelmente aquém, recebendo apenas 0,5%, assim como a perda e desperdício de alimentos, com menos de 0,1%.

Recomendações

O financiamento climático atual destinado a sistemas agroalimentares em pequena escala está muito aquém das necessidades dos produtores e atores da cadeia de abastecimento. É preciso unir esforços para aumentar o financiamento climático para esses sistemas. A fim de orientar essas ações, os panoramas e princípios existentes de transição justa precisam ser mais desenvolvidos e operacionalizados de acordo com contextos nacionais, subnacionais e contextos específicos das commodities afetadas.

Apresentamos as seguintes recomendações para os setores públicos e privados mudarem de rumo e avançarem urgentemente em direção aos níveis de financiamento climático necessários.

| Atores | Recomendações |

| Formuladores de políticas e reguladores | Posicionamento de uma transição justa para sistemas agroalimentares como uma prioridade máxima nas agendas climáticas nacionais e internacionais, incluindo a reflexão das necessidades financeiras relacionadas nas Contribuições Determinadas Nacionalmente e nos Planos Nacionais de Adaptação para ajudar a mobilizar o financiamento internacional. |

| Garantia de mecanismos de financiamento justos que estejam no cerne da transição climática e os associem a redes de segurança, treinamento de reciclagem para atores em pequena escala, investimentos em infraestrutura rural adequada e estruturas legislativas. | |

| Reorientação dos subsídios agrícolas para intervenções relevantes para o clima de maneira equitativa, assegurando acesso ao financiamento e seguros para produtores em pequena escala e empresas agroalimentares. | |

| Instituições de financiamento ao desenvolvimento (IFDs) e fundos climáticos | Aumento consistente e progressivo dos níveis de financiamento climático para sistemas agroalimentares em pequena escala para permitir o planejamento de recursos a longo prazo. |

| Uso do capital de forma eficaz, aumentando a oferta de financiamento concessional para catalisar investimentos privados. Isso pode assegurar capital para agricultores em pequena escala que estão fazendo a transição da agricultura convencional para práticas regenerativas, bem como assistência técnica adequada. | |

| Emprego de um nível maior de capital próprio para ajudar as empresas agroalimentares a absorver riscos e navegar por períodos voláteis. | |

| IFDs, fundos climáticos e instituições financeiras privadas | Investimento em empresas agroalimentares locais que agregam valor, criam meios de subsistência diversificados e proporcionam fluxos adicionais/alternativos de renda justa para produtores em pequena escala e microempreendedores. Isso pode permitir que os produtores trabalhem em empregos de maior valor e de maior formalização, gerando renda adicional, aliviando a pobreza e melhorando o acesso a alimentos nutritivos e sustentáveis. |

| Empresas agroalimentares multinacionais | Aumento das ações e investimentos climáticos em atores em pequena escala ao longo das cadeias de abastecimento para cumprir suas divulgações relacionadas ao clima e compromissos subsequentes de reduzir as emissões do Escopo 3. |

| Desenvolvimento e implementação de planos de ação para a transição das cadeias de abastecimento para trajetórias líquidas-zero, resilientes e positivas para a natureza de maneira justa, incluindo mecanismos significativos para garantir que os agricultores sejam compensados de maneira justa por seus produtos sustentáveis. | |

| Investimento em reduções de emissões do Escopo 3 e agricultura regenerativa de maneira inclusiva e justa, com alocação equitativa de financiamento e garantindo treinamento ao longo de toda a cadeia de abastecimento, até os produtores primários em pequena escala e compradores. | |

| Todos os atores | Busca por maior transparência na divulgação dos fluxos de financiamento climático em diversos setores, incluindo informações detalhadas sobre beneficiários e escopo do projeto. Isso permite uma avaliação mais precisa do progresso na redução da lacuna de financiamento climático para sistemas agroalimentares em pequena escala. |

| Instituições de pesquisa e ONGs | Trabalho com formuladores de políticas e atores privados para implementar frameworks e princípios existentes para uma transição justa nos sistemas agroalimentares nos níveis nacional e subnacional. Isso deve ser adaptado às necessidades específicas dos atores agroalimentares em pequena escala, incluir metas e fontes de financiamento específicas, e basear-se em aprendizados e evidências do setor de energia. |

| Documentação de casos de sucesso de estruturas de governança inovadoras e eficazes que oferecem proteção social e redes de segurança para agricultores e empreendedores que atuam em mercados informais. | |

| Elaboração de metodologias e coletas de dados detalhados para estimar as necessidades de financiamento climático para sistemas agroalimentares em pequena escala, permitindo mensurar o progresso globalmente. |

Referências

Climate Policy Initiative (CPI). 2020. Examining the Climate Finance Gap for Small-Scale Agriculture. Disponível em: https://www.climatepolicyinitiative.org/wp-content/uploads/2020/11/Examining-the-Climate-Finance-Gap-in-Small-Scale-Agriculture.pdf

Climate Policy Initiative (CPI). 2022. Global Landscape of Climate Finance: A Decade of Data. Disponível em: https://www.climatepolicyinitiative.org/publication/global-landscape-of-climate-finance-a-decade-of-data/

Climate Policy Initiative (CPI). 2023. Landscape of Climate Finance for Agrifood Systems. Disponível em: https://www.climatepolicyinitiative.org/publication/landscape-of-climate-finance-for-agrifood-systems/

Consortium of International Agricultural Research Centers (CGIAR). 2017. Info note: A rough estimate of the proportion of global emissions from agriculture due to smallholders. Disponível em: https://cgspace.cgiar.org/bitstream/handle/10568/80745/CCAFS_INsmallholder_emissions.pdf

Consortium of International Agricultural Research Centers (CGIAR). 2021. Beyond agriculture: Measuring agri-food system GDP and employment. Disponível em: https://pim.cgiar.org/2021/03/30/beyond-agriculture-measuring-agri-food-system-gdp-and-employment/

Food and Agriculture Organisation (FAO). 2013. Climate-Smart Agriculture Sourcebook. Disponível em: https://www.fao.org/3/i3325e/i3325e.pdf

ISF Advisors. 2022. The Current State of the Agri-SME Finance Sector. Disponível em: https://isfadvisors.org/the-current-state-of-the-agri-sme-finance-sector/

ISF Advisors. 2018. Getting Smarter on Subsidy: The Role of Grant Funding in Smallholder Finance. Disponível em: https://isfadvisors.org/wp-content/uploads/2020/06/isf_getting_smarter_on_subsidy.pdf

Lowder, S. K., Sánchez, M. V. e Bertini, R. 2021. Which farms feed the world and has farmland become more concentrated? Disponível em: https://doi.org/10.1016/j.worlddev.2021.105455

Reardon, T., Awosuke, T., Haggblade, S., Mirten, B. e Vos, R. 2019. The quiet revolution in agri-food distribution (wholesale, logistics, retail) in Sub-Saharan Africa. Disponível em: https://agra.org/wpcontent/uploads/2019/09/AASR2019-The-Hidden-Middleweb.pdf

Reardon, T., Liverpool-Tasie, L. S. O. e Minten, B. 2021. Quiet Revolution by SMEs in the midstream of value chains in developing regions: Wholesale markets, wholesalers, logistics, and processing. Disponível em: https://doi.org/10.1007/s12571-021-01224-1

Os autores gostariam de agradecer a Foreign, Commonwealth & Development Office (FCDO) pelo suporte ao relatório. Também gostaríamos de agradecer à equipe do Climate Policy Initiative (CPI) pelas suas contribuições (em ordem alfabética): Angela Falconer, Barbara Buchner, Baysa Naran, Caroline Dreyer, Dharshan Wignarajah, Kirsty Taylor, Mallika Pal e Rob Kahn, pelas sugestões, edição e revisão interna. Também agradecemos aos membros da equipe do CPI Angela Woodall, Elana Fortin e Josh Wheeling pelo trabalho de design gráfico, e Jake Connolly pelo suporte com os dados.

Ainda, os autores agradecem aos muitos especialistas, externos ao CPI, que forneceram contribuições e orientações (em ordem alfabética): Acumen (Christopher Wayne, Magdalena Banasiak); FAIRR (Emma Berntman, Jo Raven, Sofía De La Parra, Helena Wright); FAO (Astrid Agostini, Giulia Maria Galbiati); FCDO (Mike Reddaway); Good Food Institute (Emma Ignaszewski, Sharyn Murray); International Fund for Agricultural Development (Jahan-Zeb Chowdhury, Ricci Symons); ISF Advisors (Clara Colina, Dan Zook, Matthew Shakhovskoy); e World Bank (Ashesh Prasann, Ioannis Vasileiou, William R. Sutton).

[1] Atuais dados de emissões de gases de efeito estufa (GEE) relacionados ao uso da terra e agricultura não estão desagregados por tamanho de fazenda ou empresa. A estimativa de 5% é proveniente de um estudo da CGIAR em 2017, utilizando dados de 2010 da FAOSTAT. Os autores da CGIAR observam que essa cifra constitui uma estimativa aproximada e uma análise mais detalhada seria necessária para um cálculo mais preciso. Embora reconheçamos essas limitações, utilizamos essa cifra para mostrar a magnitude da lacuna no financiamento climático e as oportunidades relacionadas.

[2] Incluindo emissões provenientes da produção de cultivos e pecuária, assim como desmatamento/mudança no uso da terra; excluindo emissões provenientes de processamento, transporte ou produção de fertilizantes ou ração, bem como sequestro de carbono devido ao plantio de árvores, pastagens ou entrada de matéria orgânica no solo.