Investimento Rural: Crédito do BNDES Contribui para a Intensificação da Agropecuária

A aquisição de máquinas e equipamentos é uma das principais modalidades de investimento na agropecuária brasileira. No ano agrícola de 2020/21, as operações de crédito rural para financiamento de máquinas, equipamentos e veículos totalizaram R$ 42 bilhões,[1] montante correspondente a 53% do total de crédito para investimento rural. Máquinas e equipamentos têm enorme potencial para aumentar a produtividade agropecuária, contribuindo para a adoção de novas tecnologias e a modernização do campo.

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) tem papel preponderante nesse segmento, sendo a fonte de recursos para R$ 18 bilhões de crédito para investimento rural no Brasil no ano agrícola de 2020/21. Desse valor, 71% foi direcionado para máquinas, equipamentos e veículos. Compreender o impacto do crédito para máquinas e equipamentos na atividade agropecuária e uso da terra é fundamental para avaliar a atuação do BNDES no setor rural.

O presente trabalho resulta de uma parceria entre pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) e do BNDES. O estudo avalia os efeitos do crédito rural do BNDES para o investimento em máquinas e equipamentos sobre a atividade agropecuária e o uso da terra no Brasil. Essa pesquisa contribui para os estudos sobre os impactos econômicos, sociais e ambientais do crédito provido pelo BNDES. Ela aprofunda também pesquisas anteriores do CPI/PUC-Rio sobre os efeitos do crédito rural e expande o entendimento sobre o crédito para investimento.[2] Este documento faz parte de uma agenda de pesquisa mais ampla sobre o crédito rural do BNDES, que inclui publicação anterior do CPI/PUC-Rio[3] e o Relatório de Avaliação de Efetividade do BNDES.[4]

Os resultados encontrados revelam impactos importantes do crédito com recursos do BNDES. Um aumento da disponibilidade de crédito rural para equipamentos leva à maior produtividade da agropecuária e à substituição de áreas de pastagem por áreas de lavoura no nível municipal, sem aumento das pressões por desmatamento. Esses resultados estão em linha com estudos anteriores do CPI/PUC-Rio.

Além disso, algumas heterogeneidades de impacto são analisadas. A maior parte dos equipamentos utilizados na agropecuária são poupadores de trabalho. Por exemplo, tratores agrícolas e colheitadeiras reduzem o esforço dos trabalhadores nos períodos de plantio e colheita. Isto é, a utilização dessas máquinas tem impacto maior sobre a produtividade do trabalho do que sobre a produtividade da terra. Deste modo, a avaliação do crédito para equipamentos foi aprofundada em duas dimensões: 1) perfil do município, diferenciando municípios com alta ou baixa intensidade no uso de mão de obra, e 2) tipo de equipamento financiado, focando em equipamentos identificados como poupadores de trabalho.

Os resultados desta análise mostram que os padrões encontrados de aumento da produtividade, especialmente da lavoura, são mais expressivos em municípios com alta intensidade no uso de mão de obra (59% dos municípios das regiões Sudeste, Sul e Nordeste são de alta intensidade), e para empréstimos destinados a equipamentos classificados como poupadores de trabalho.

O restante do trabalho está organizado da seguinte forma. A seção 1 descreve o crédito para máquinas e equipamentos agrícolas concedido pelo BNDES e explica os dados usados na análise de impacto. A seção 2 apresenta as estimativas dos efeitos do crédito sobre variáveis econômicas e de uso da terra. A seção 3 caracteriza geograficamente os municípios de acordo com a intensidade no uso de mão de obra na agropecuária. A seção 4 apresenta a análise de impacto segmentada entre municípios com diferentes intensidades no uso de mão de obra. A seção 5 foca a análise no crédito utilizado para aquisição de equipamentos poupadores de trabalho. A seção 6 conclui.

SUSTENTABILIDADE E CRÉDITO RURAL DO BNDES

A abundância de terras já desmatadas no Brasil oferece uma oportunidade de expandir a produção agropecuária sem remover vegetação nativa adicional. Segundo estimativas, podemos mais do que dobrar nossa produção em áreas já disponíveis, isto é, sem necessidade de desflorestamento.[5] Para tanto, produtores devem investir na modernização de suas operações, intensificando a produção.

Além disso, as crescentes preocupações mundiais com as florestas e as mudanças climáticas têm impactado as negociações de acordos comerciais, com reflexo sobre nossas exportações. Os mercados internacionais estão cada vez mais exigentes em relação a comprar produtos sustentáveis e com zero desmatamento. Consumidores e grandes compradores têm exigido a rastreabilidade das cadeias produtivas para identificar responsáveis por desmatamento e outros crimes ambientais. Assim, a proteção ambiental é um fator cada vez mais determinante do sucesso econômico do Brasil.

A modernização e intensificação da agropecuária requerem consideráveis recursos. O crédito para investimento permite aos produtores a expansão de sua capacidade produtiva e a adoção de inovações e tecnologias sustentáveis. Os resultados das estimações nesse trabalho mostram que o crédito do BNDES para equipamentos na agropecuária aumenta a produtividade da terra sem expansão da área de agropecuária e sem aumento do desmatamento. Observa-se a substituição de áreas de pastagem por áreas de lavoura, que são em média mais produtivas. Os padrões de aumento de produtividade agropecuária são mais expressivos em municípios com alta intensidade no uso de mão de obra.

O fortalecimento da política de crédito do BNDES na direção de maior intensificação da produção, adoção de boas práticas e sustentabilidade deve contribuir para o avanço do país em questões econômicas, sociais e ambientais. Do ponto de vista econômico, a preservação ambiental e da vegetação nativa nas propriedades rurais são bens públicos que, quando providos por agentes privados, são fornecidos abaixo do nível socialmente desejado. Isso ocorre porque os custos e benefícios privados diferem do público. Ao alinhar o apoio governamental ao crédito rural com objetivos ambientais e de redução do desmatamento, incentiva-se a provisão desses bens públicos.

De fato, movimentos importantes foram feitos recentemente para tornar a política de crédito rural brasileira mais verde e a agropecuária mais sustentável. Para o Plano Safra 2020/21, o Conselho Monetário Nacional (CMN) estabeleceu que produtores com Cadastro Ambiental Rural (CAR) validado se beneficiem de um aumento de até 10% no limite de crédito de custeio utilizado para a aquisição de determinados bens. Outra medida importante foi permitir o financiamento para a aquisição de Cotas de Reserva Ambiental (CRA). Além disso, o Banco Central lançou a dimensão Sustentabilidade de sua Agenda BC# em setembro de 2020. Duas iniciativas devem ser destacadas: 1) o anúncio do Bureau Verde, que será associado ao sistema do crédito rural e irá conter informações sobre práticas sustentáveis dos tomadores de empréstimo; 2) o intuito de gerar incentivos para tornar o crédito rural mais verde. O Banco Central já sinalizou a possibilidade de continuar a aumentar os limites de crédito em até 20% para produtores com características sustentáveis. Nesse sentido, o alinhamento da política de crédito do BNDES com práticas sustentáveis estaria em conformidade com as medidas citadas, perpetuando assim essa tendência para o restante do setor financeiro.

1. CRÉDITO BNDES PARA EQUIPAMENTOS

Para a análise dos impactos econômicos e de uso da terra do crédito rural do BNDES, foram utilizadas as operações de crédito do banco destinadas especificamente para a aquisição de máquinas e equipamentos agrícolas entre 2005 e 2019, período para o qual temos dados disponíveis. A maior parcela do volume de crédito para máquinas e equipamentos é destinada à aquisição de colheitadeiras e tratores que representaram, conjuntamente, 56% desses recursos entre 2005 e 2019.

Adicionalmente, foram consideradas somente as operações de crédito na modalidade indireta e associadas ao produto Finame, que é direcionado ao financiamento da produção e da aquisição de máquinas e equipamentos nacionais. Na modalidade indireta, os tomadores (produtores rurais e cooperativas) acessam os recursos através de bancos e outras instituições financeiras, que ficam responsáveis pelo risco da operação. Nesse arranjo, o BNDES repassa os recursos para empréstimo ao agente financeiro de acordo com as taxas e termos estipulados pelo banco para cada tipo de crédito. Em 2020, 57% do volume de empréstimos do BNDES ao setor agropecuário foi concedido através do BNDES Finame.[6] Nessas operações, é possível identificar o tipo e a quantidade dos equipamentos financiados.

A seguir, são apresentadas algumas estatísticas descritivas do crédito rural para equipamentos. Uma análise mais ampla da atuação e evolução do BNDES no crédito rural, assim como das características do crédito para equipamentos, pode ser encontrada em publicação anterior do CPI/PUC-Rio.[7]

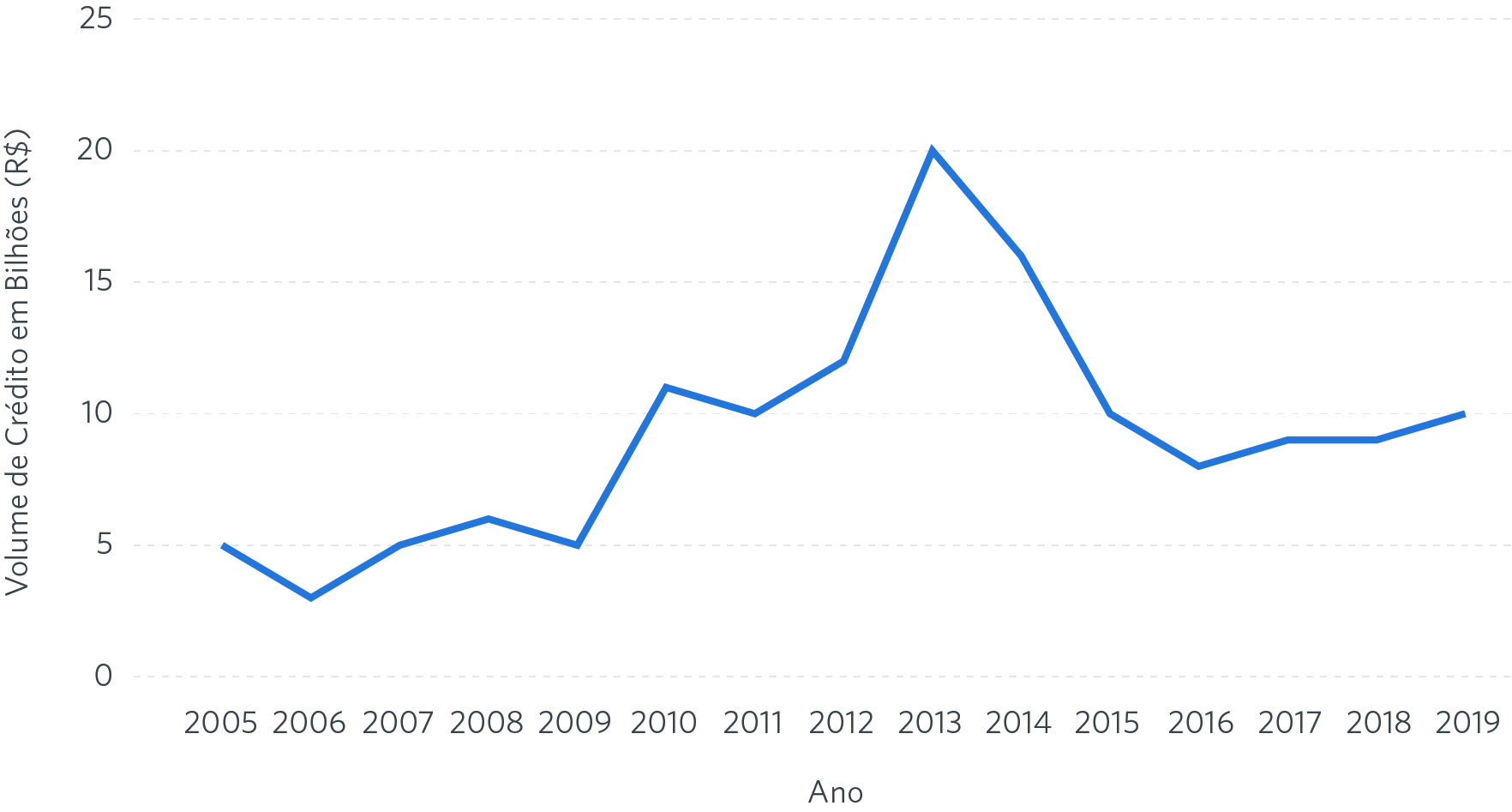

A Figura 1 mostra a evolução do volume de crédito do BNDES Finame destinado à compra de máquinas e equipamentos agrícolas, daqui em diante denominado “crédito rural para equipamentos”. Entre 2005 e 2019, ainda que com fortes oscilações, o crédito rural para equipamentos registrou aumento real de 97%, passando de R$ 4,9 bilhões em 2005 para R$ 9,7 bilhões em 2019 (em valores reais de dezembro de 2019).[8] No período analisado, o valor máximo de crédito foi observado em 2013, de R$ 19,7 bilhões, e esteve associado a iniciativas governamentais após a crise internacional de 2008.

Figura 1. Evolução do Volume de Crédito Rural para Equipamentos, 2005 – 2019

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2019.

Fonte: CPI/PUC-Rio com dados do BNDES, 2022

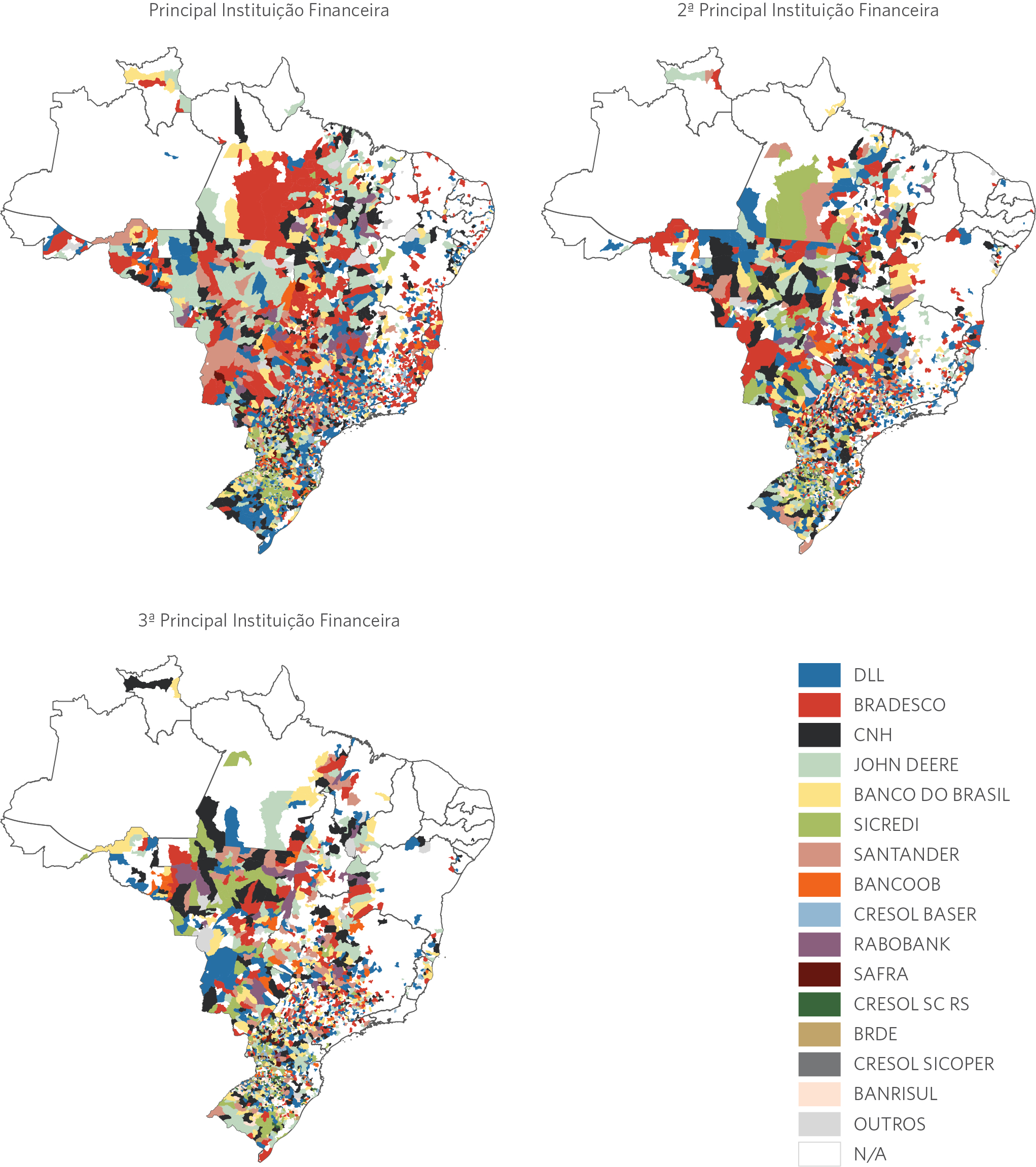

A Figura 2 apresenta as três principais instituições financeiras repassadoras de crédito rural para equipamentos em cada município brasileiro no ano de 2019. As principais instituições são definidas como as que emprestam os maiores volumes de crédito em cada município. É possível observar que a importância das instituições financeiras varia entre as regiões. Nas regiões Norte, Nordeste e Centro-Oeste, o Bradesco predomina (maior repassador, respectivamente, em 38%, 31% e 31% dos municípios dessas regiões).[9] A instituição DLL é a principal repassadora na maior parte dos municípios da região Sudeste (maior repassadora em 32% dos municípios). Na região Sul, a maior participação é da cooperativa Sicredi (maior repassadora em 20% dos municípios). No Centro-Oeste, o John Deere, também se destaca como o maior repassador em 15% dos municípios da região.

Os mapas revelam, adicionalmente, que muitos municípios das regiões Norte e Nordeste não tiveram acesso ao crédito rural para equipamentos do BNDES (municípios mostrados na cor branca). Além disso, os mercados dessas duas regiões parecem ser mais concentrados que os das demais regiões. Os mapas referentes à segunda ou à terceira principal instituição financeira também mostram mais municípios na cor branca no Norte e no Nordeste, indicando que, na ausência da principal (ou segunda principal) instituição financeira, os produtores agropecuários muitas vezes não têm alternativa para obter empréstimos. Na região Nordeste, 65% dos municípios contaram com apenas um repassador de crédito em 2019. Na região Norte, esse percentual foi de 38%.

Figura 2. Principais Fornecedores de Crédito Rural para Equipamentos por Municípios, 2019

Nota: As principais instituições financeiras são definidas como as que emprestam o maior volume de crédito em cada município.

Fonte: CPI/PUC-Rio com dados do BNDES, 2022

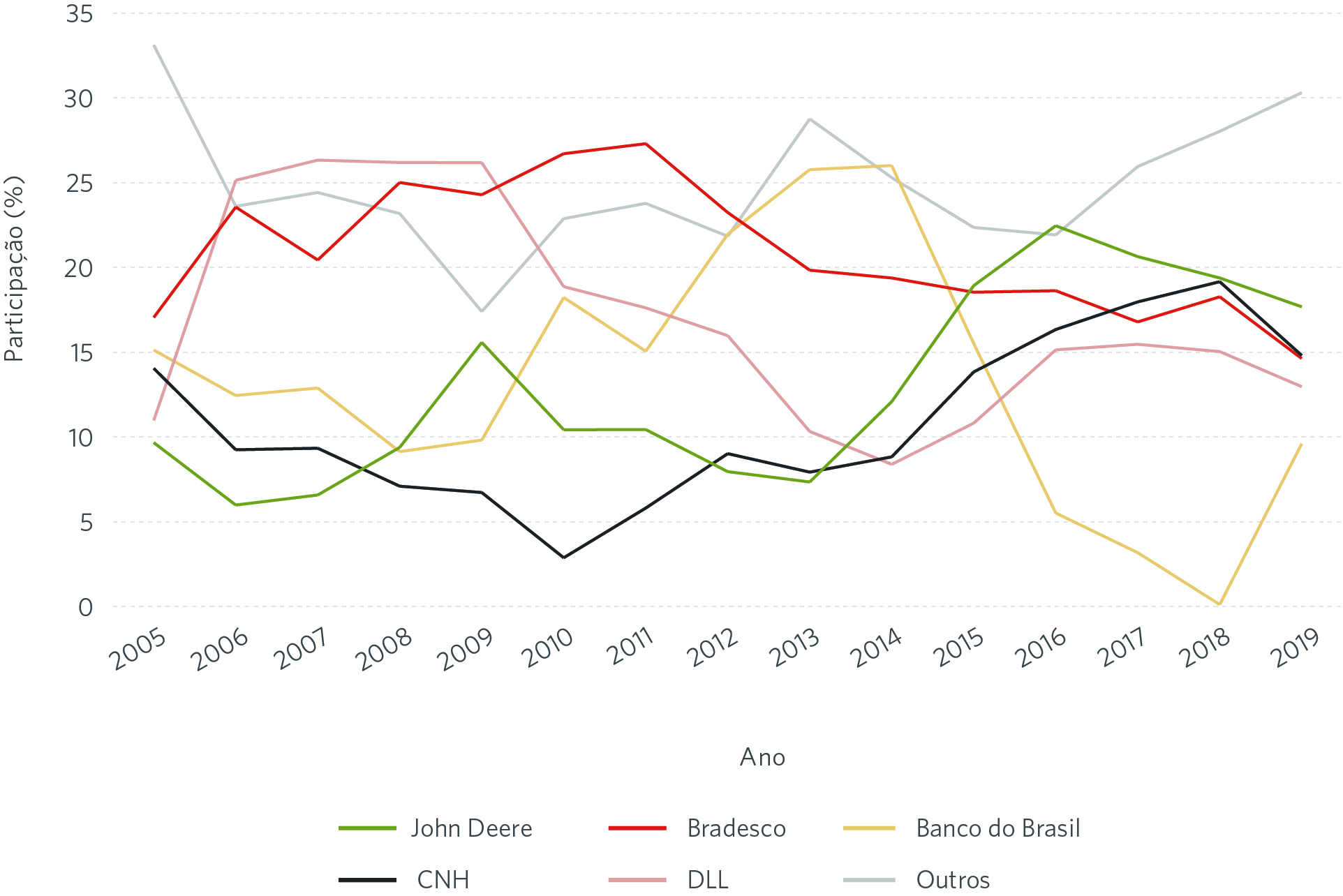

A Figura 3 mostra a evolução da participação dos principais agentes financeiros no volume total de crédito rural para equipamentos em nível nacional. É possível observar que existe substancial variação na participação dos agentes entre os anos.

Figura 3. Evolução da Participação dos Agentes Financeiros Repassadores de Crédito Rural para Equipamentos, 2005 – 2019

Fonte: CPI/PUC-Rio com dados do BNDES, 2022

A estratégia de identificação dos impactos do crédito adotada neste trabalho faz uso dessas variações de crédito das instituições financeiras entre os anos apresentada na Figura 3. A interação entre a diferente distribuição de agentes financeiros repassadores nos municípios e a variação de crédito agregada em nível nacional de cada banco permite isolar a parte da variação de crédito no município que é devida a fatores de oferta. Por exemplo, se o Bradesco dispuser de mais recursos do BNDES em determinado ano, o método considera que os municípios com maior presença do Bradesco possuem maior probabilidade de terem mais crédito disponível. Assim, esses componentes permitem estimar o impacto de aumentos de oferta de crédito rural para equipamentos sobre variáveis de interesse, a saber: produção agropecuária, produtividade e uso da terra.

2. IMPACTOS DO CRÉDITO PARA EQUIPAMENTOS

As estimativas de impacto do crédito rural para equipamentos são apresentadas a seguir. Os gráficos de barras representam os impactos estimados do aumento de 1% da oferta de crédito municipal para equipamentos nas variáveis de interesse. Em termos técnicos, as estimativas são interpretadas como elasticidades.

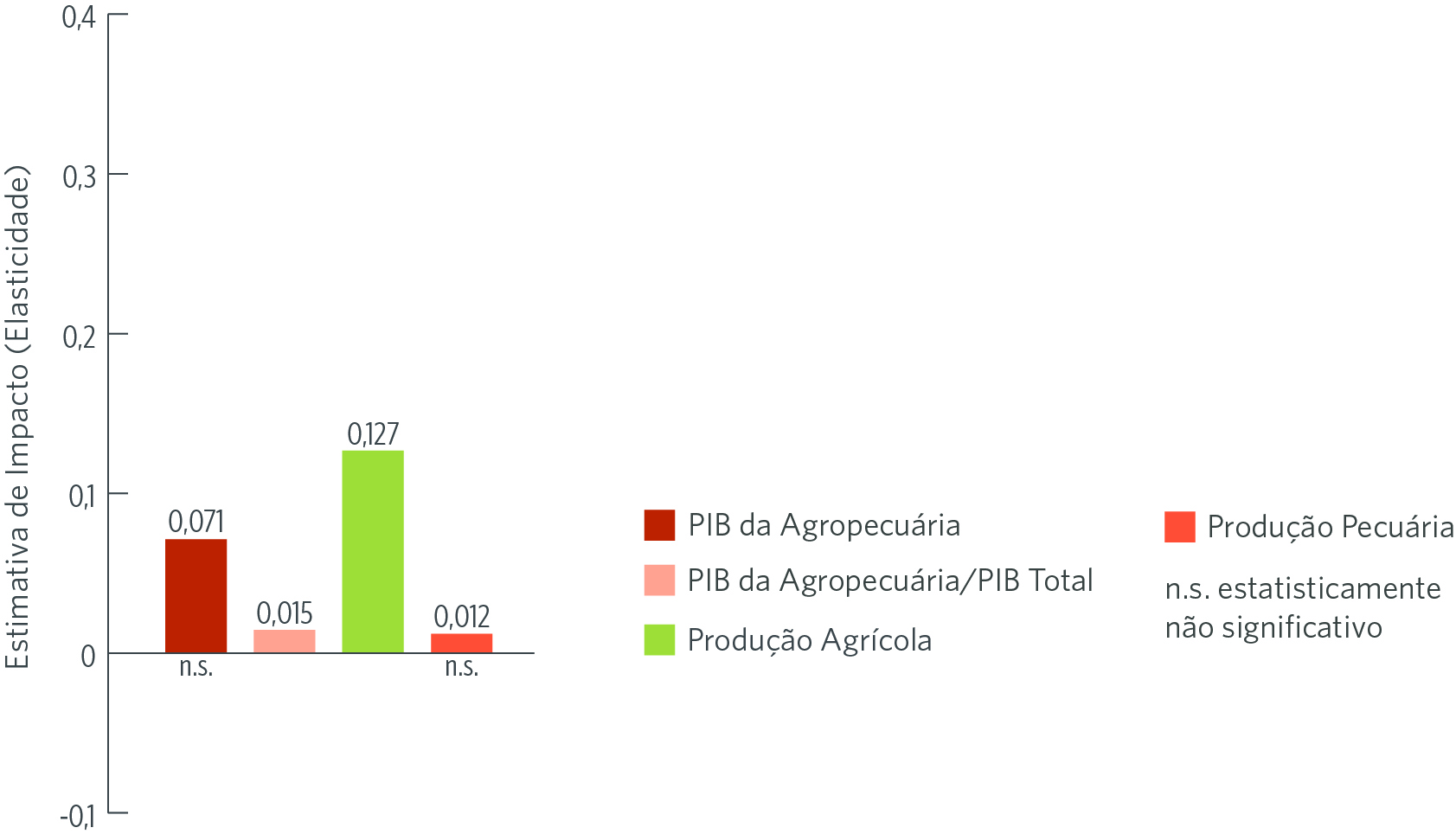

Os resultados indicam que o crédito rural para equipamentos estimula a produção agropecuária. A Figura 4 mostra que o incremento de 1% na disponibilidade desse tipo de crédito está associado a um aumento de 0,02 pontos percentuais (p.p.) na participação do PIB da agropecuária sobre o PIB total municipal. Há crescimento de 0,13% no valor da produção agrícola, mas o efeito estimado na produção pecuária, representada pelo número de cabeças de gado, não é estatisticamente significativo.

Figura 4. Impacto do Crédito Rural do BNDES para Equipamentos sobre a Produção Agropecuária, 2005 – 2019

Fonte: CPI/PUC-Rio com dados do BNDES e do IBGE, 2022

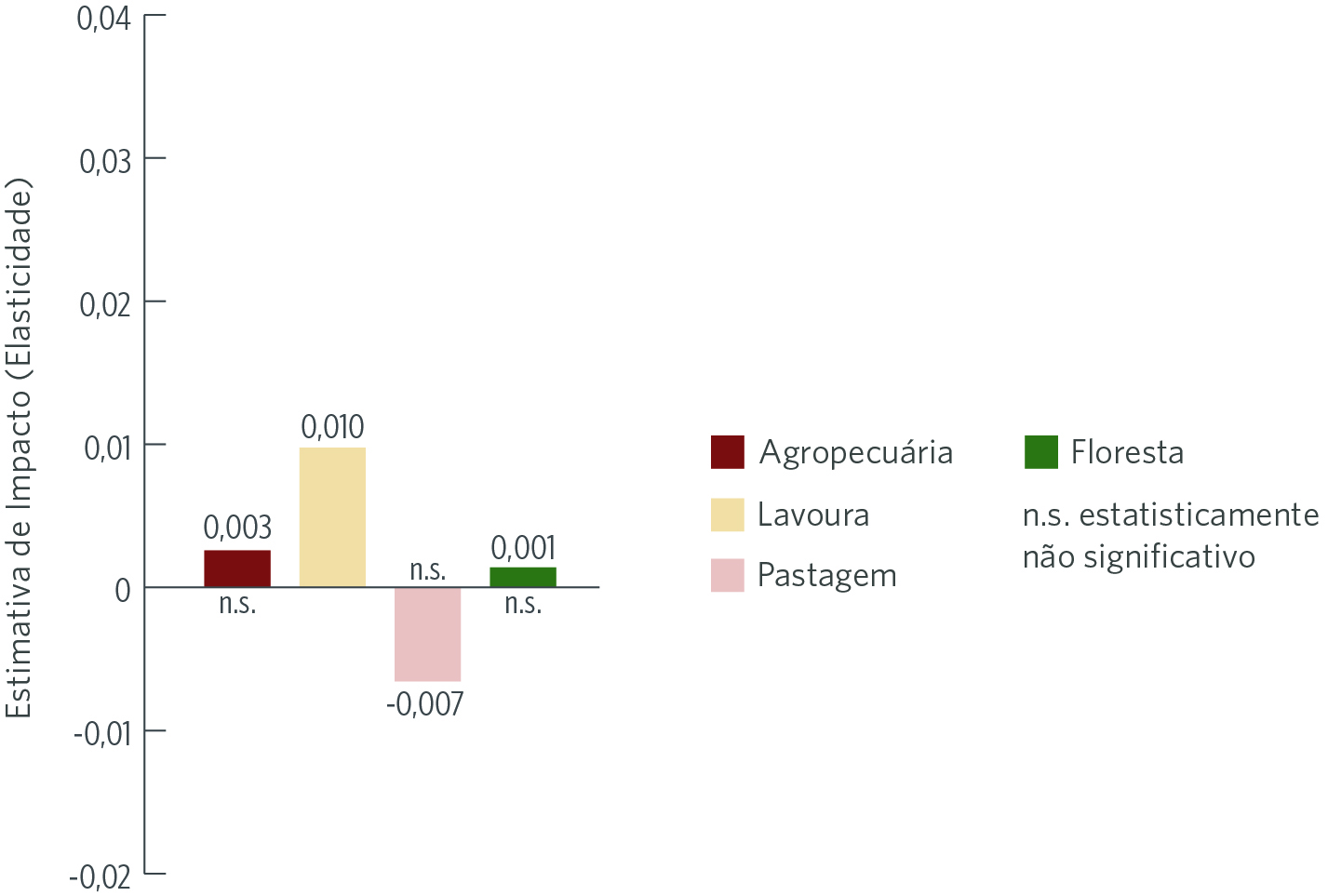

A Figura 5 mostra os efeitos do crédito sobre o uso da terra. Um aumento da oferta de crédito não provoca mudanças significativas na área total destinada à agropecuária. No entanto, há um efeito discreto sobre a alocação de terras entre as atividades rurais: um aumento de 1% do crédito rural para equipamentos leva a um aumento de 0,01% da área destinada à lavoura e a uma redução não significativa sobre a área de pastagens. Sobre a área de floresta (incluindo floresta plantada e floresta natural), apesar de positivo, o impacto não é significativo. Desta forma, os resultados sugerem que os produtores rurais não aumentam as pressões por desmatamento quando têm maior disponibilidade de crédito.

Figura 5. Impacto do Crédito Rural do BNDES para Equipamentos sobre Uso da Terra, 2005-2019

Fonte: CPI/PUC-Rio com dados do BNDES e do MapBiomas Coleção 6.0, 2022

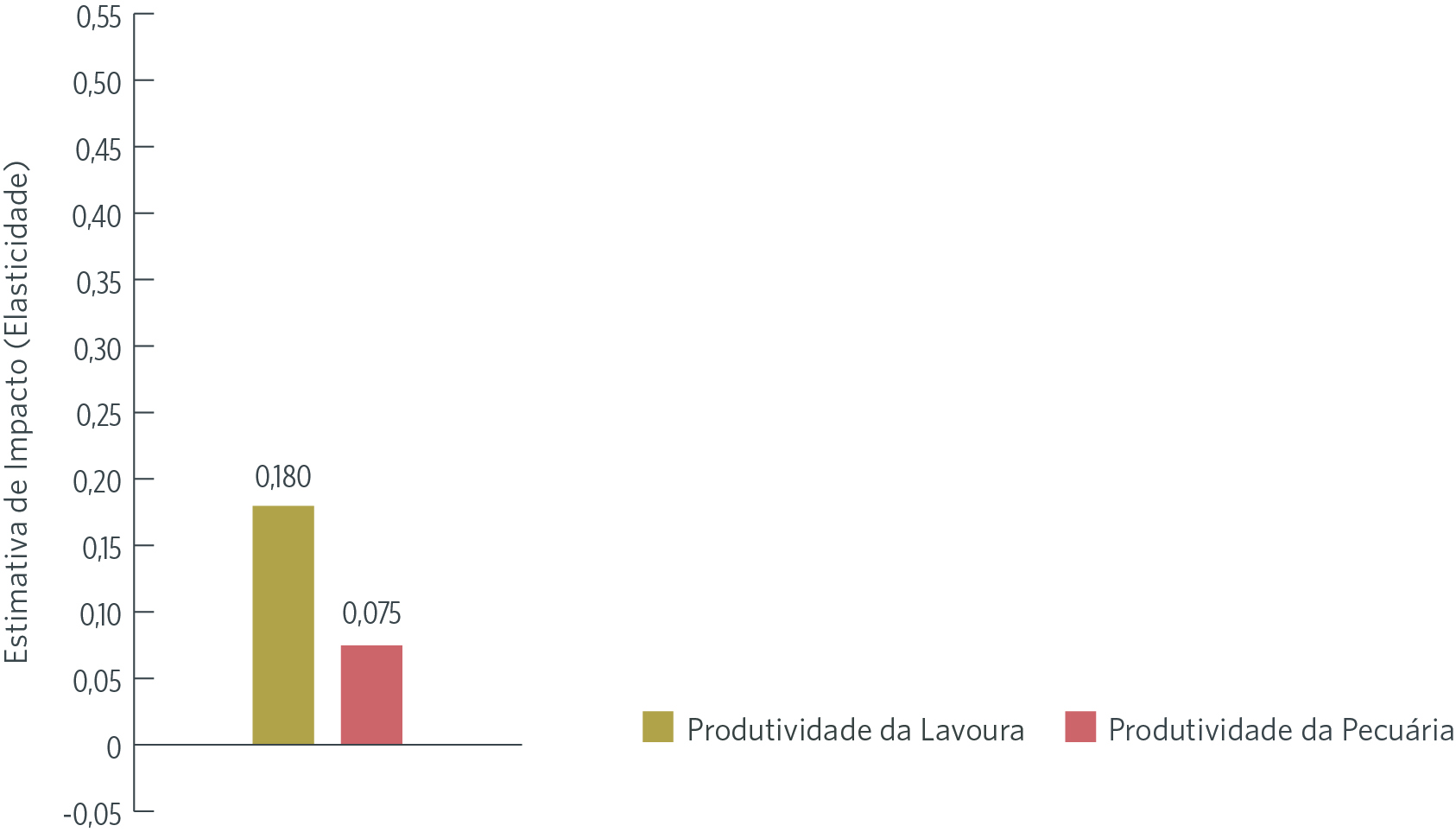

A Figura 6 revela que o crédito atua como instrumento de intensificação da atividade rural. Um aumento de 1% do crédito municipal para equipamentos resulta em alta expressiva de 0,18% da produtividade da terra agrícola e de 0,08% da produtividade da terra na pecuária.[10]

Figura 6. Impacto do Crédito Rural para Equipamentos sobre a Produtividade da Agropecuária, 2005-2019

Fonte: CPI/PUC-Rio com dados do BNDES, do IBGE e do MapBiomas Coleção 6.0, 2022

Portanto, os resultados indicam que aumentos na disponibilidade de recursos levam a crescimento da produção agrícola, mas sem resultados significativos para a produção pecuária. Ao mesmo tempo, áreas de lavoura tomam espaço de áreas de pastagem e não há aumento da área destinada à agropecuária e, também, de desmatamento. Como consequência desses efeitos, há aumento da produtividade da terra, tanto na lavoura quanto na pecuária. Todos os efeitos analisados são maiores em magnitude para a lavoura, o que está em consonância com o fato do crédito rural para equipamentos do BNDES ter papel mais relevante na agricultura.

3. PERFIL DOS MUNICÍPIOS SEGUNDO A INTENSIDADE NO USO DE MÃO DE OBRA

A LITERATURA ECONÔMICA SOBRE MECANIZAÇÃO DA AGROPECUÁRIA

Há amplo debate na literatura econômica sobre os impactos da mecanização da atividade rural. O trabalho seminal de Hayami e Ruttan (1970) sobre inovações induzidas explora como o padrão de desenvolvimento tecnológico na agricultura depende do contexto local de cada país.[11] Nessa perspectiva, a adoção de insumos mecânicos, classificados como poupadores de trabalho, é mais intensa em países ou regiões onde há maior escassez de mão de obra.[12] O processo de mecanização, portanto, estaria associado à redução do custo do trabalho empregado na agricultura e, em geral, não teria impactos significativos sobre a produtividade da terra.[13]

No entanto, a pesquisa empírica mais recente revela que os efeitos da mecanização da agricultura podem ser mais complexos e diversos,[14] inclusive com impactos positivos sobre a produtividade da terra. Na Costa do Marfim[15] e na Zâmbia,[16], por exemplo, a utilização mais intensiva de tratores está associada à maior utilização de insumos complementares, como fertilizantes e outros componentes não mecânicos, e ao aumento da produtividade da terra. Em Mianmar, o rápido processo de mecanização foi motivado por diversos fatores além de economia de trabalho, tais como gestão de riscos climáticos e diminuição de perdas na produção.[17] Outros estudos apontam que os resultados da mecanização dependem também do contexto institucional local e do desenho das políticas públicas.[18]

Para explorar potenciais heterogeneidades do impacto do crédito para equipamentos no Brasil, esta seção aprofunda a análise anterior, separando os municípios brasileiros em dois tipos: de alta ou baixa intensidade no uso de mão de obra. Os municípios com alta intensidade são aqueles cuja razão entre o número de trabalhadores rurais e a área destinada à agropecuária estão acima da mediana.[19] Os municípios abaixo da mediana, por sua vez, são classificados como de baixa intensidade no uso de mão de obra.

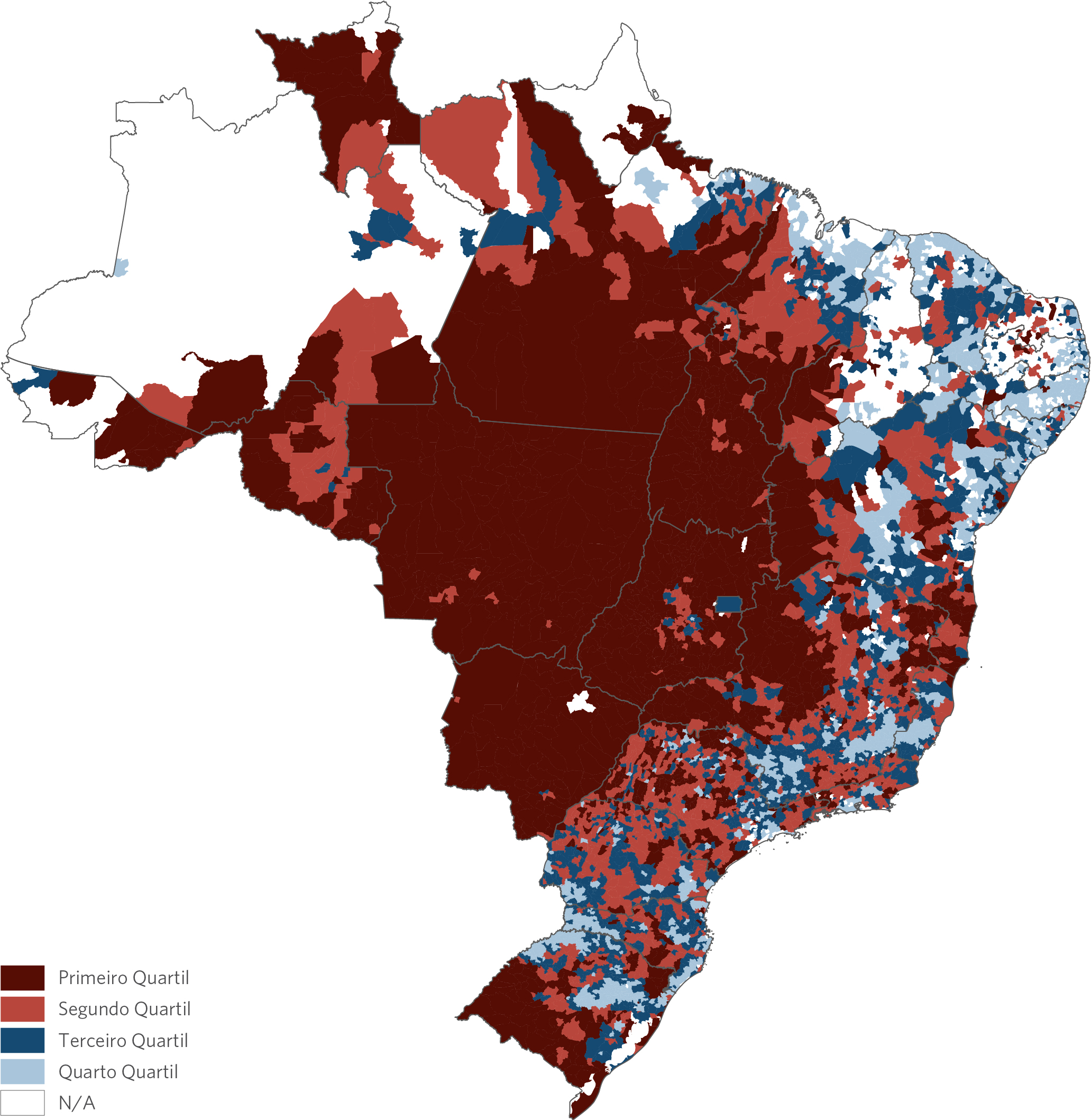

A intensidade do uso de mão de obra é analisada geograficamente na Figura 7 para o ano de 2006.[20] Em tons de vermelho, estão os municípios de baixa intensidade no uso de mão de obra. Em vermelho escuro, os 25% municípios com intensidade mais baixa, em vermelho claro, os municípios entre o 25º e o 50º percentil. Em tons de azul, estão os municípios com alta intensidade. Em azul escuro, os municípios entre o 50º e o 75º percentil. Em azul claro, os municípios acima do 75º percentil. A figura revela que municípios com baixa intensidade no uso de mão de obra estão localizados principalmente nas regiões Norte e Centro-Oeste. Já as regiões Nordeste, Sudeste e Sul apresentam alta disponibilidade de trabalhadores rurais em relação à área destinada à agropecuária.

Figura 7. Distribuição da Relação de Trabalhadores Rurais sobre Área da Agropecuária, 2006

Fonte: CPI/PUC-Rio com dados do Censo Agropecuário de 2006 do IBGE, 2022

4. IMPACTOS DO CRÉDITO PARA EQUIPAMENTOS POR PERFIL DE MUNICÍPIO

Nessa seção, as estimativas de análise de impacto considerando a mediana separam os municípios entre acima e abaixo do 50º percentil. Já para as estimativas considerando os quartis, são incluídos apenas os municípios acima do 75º percentil e abaixo do 25º percentil. O intuito, neste caso, é capturar os efeitos mais diferenciados desses dois tipos de municípios.

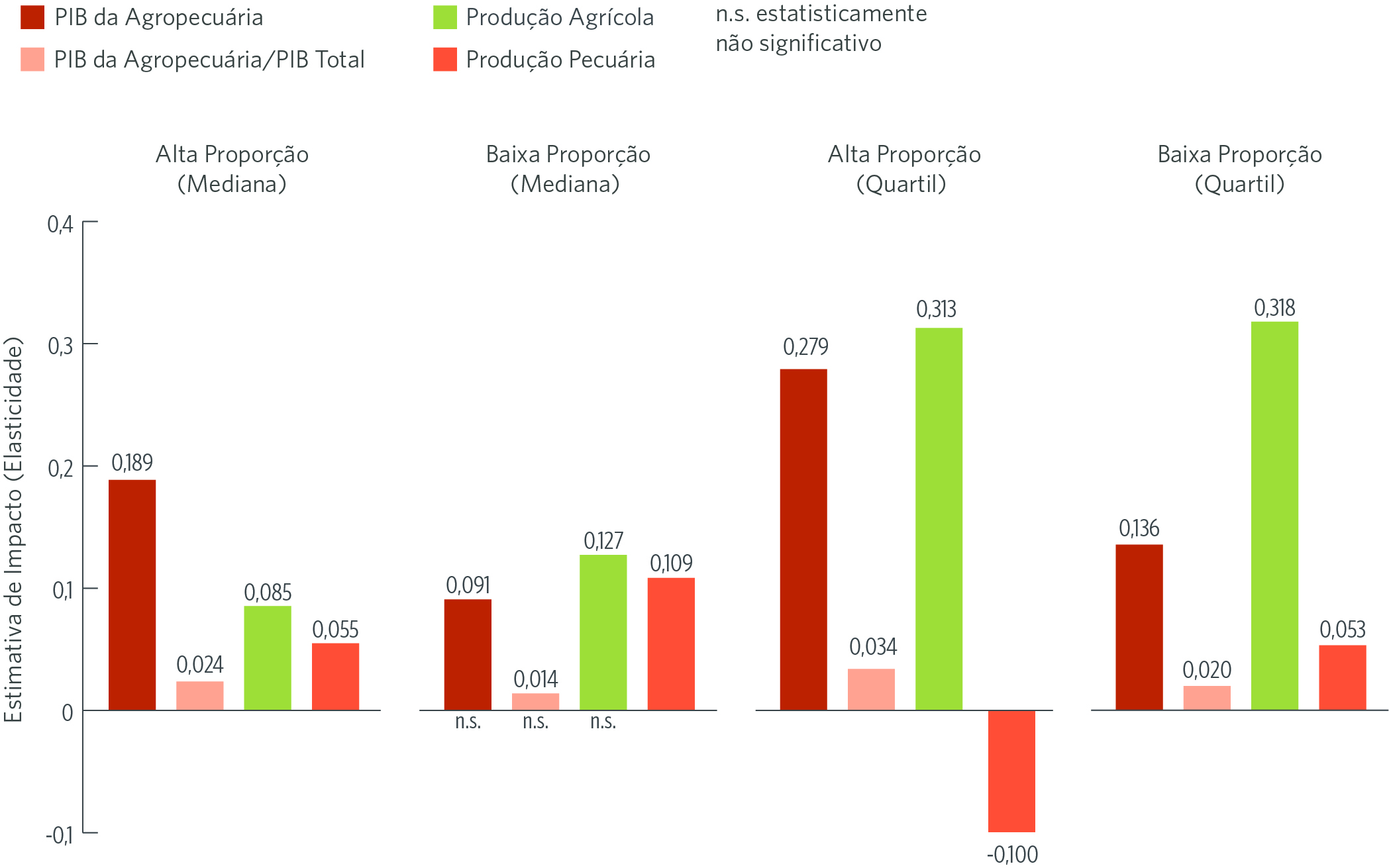

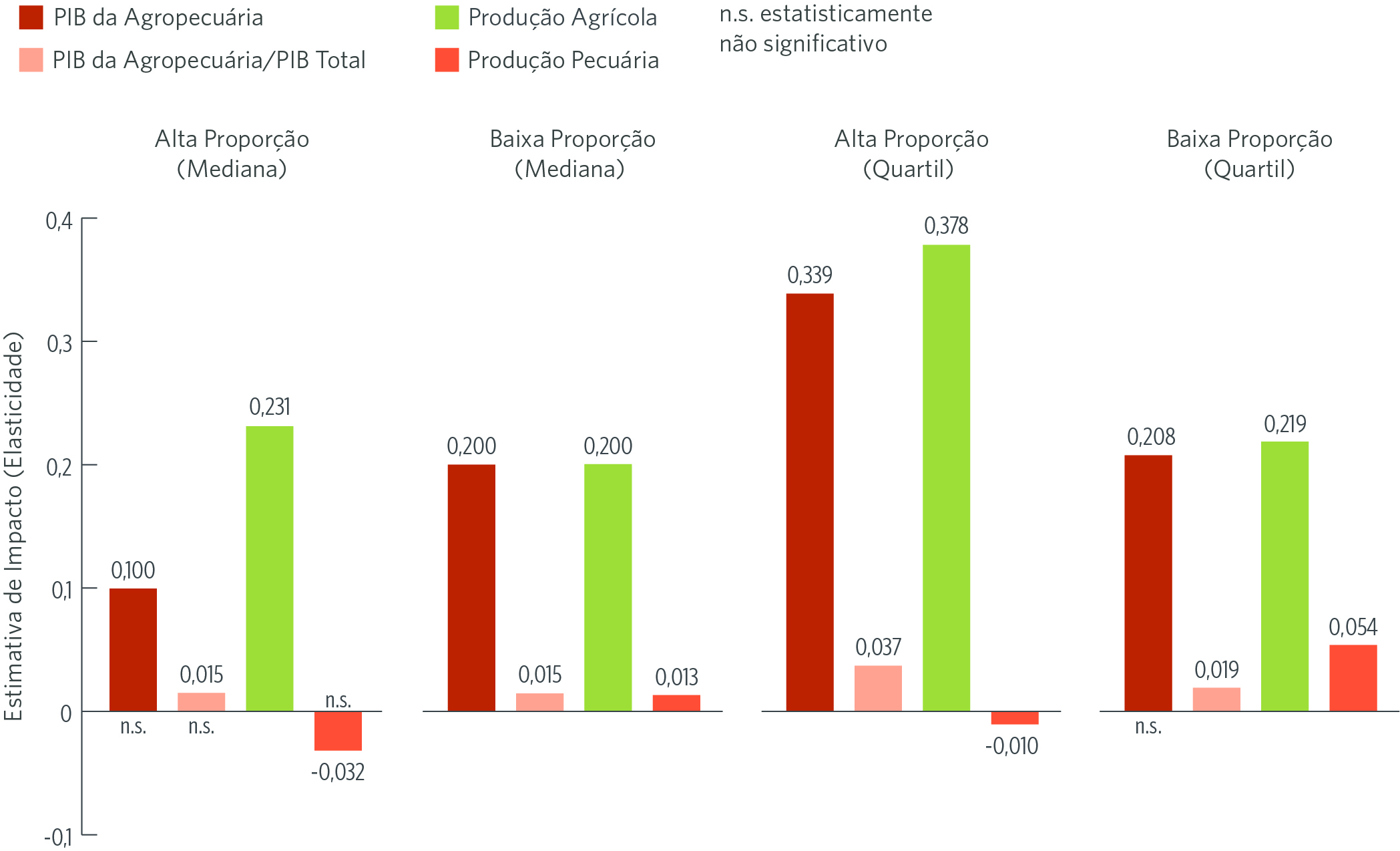

A Figura 8 mostra os impactos estimados do crédito rural para equipamentos sobre a produção agropecuária entre municípios com diferentes intensidades de mão de obra. A figura traz as estimativas tanto para a especificação com a mediana, quanto para a especificação a partir dos quartis superior e inferior. Nas regressões considerando a mediana, um aumento da disponibilidade de crédito rural nos municípios com alta proporção de trabalhadores por área leva a crescimento em todas as variáveis de produção: para um aumento de 1% do crédito, ocorrem altas de 0,19% do PIB da agropecuária, aumento de 0,02 p.p. na participação do PIB da agropecuária sobre o PIB total, 0,09% da produção agrícola, e 0,06% da produção da pecuária. Já nos municípios com baixa intensidade no uso de mão de obra, um aumento de 1% do crédito leva a crescimento de 0,11% da produção da pecuária. Para PIB da agropecuária, participação do PIB da agropecuária sobre PIB total, e produção agrícola, não há impactos significativos. Nas análises que fazem uso dos quartis extremos, os efeitos vão na mesma direção e, em geral, são de maior magnitude se comparados com as estimativas com base na mediana.

Figura 8. Impacto do Crédito Rural do BNDES para Equipamentos sobre a Produção Agropecuária – por Perfil Municipal, 2005 – 2019

Nota: Municípios são classificados como alta proporção de trabalhadores por área ou baixa proporção de trabalhadores por área.

Fonte: CPI/PUC-Rio com dados do BNDES e do IBGE, 2022

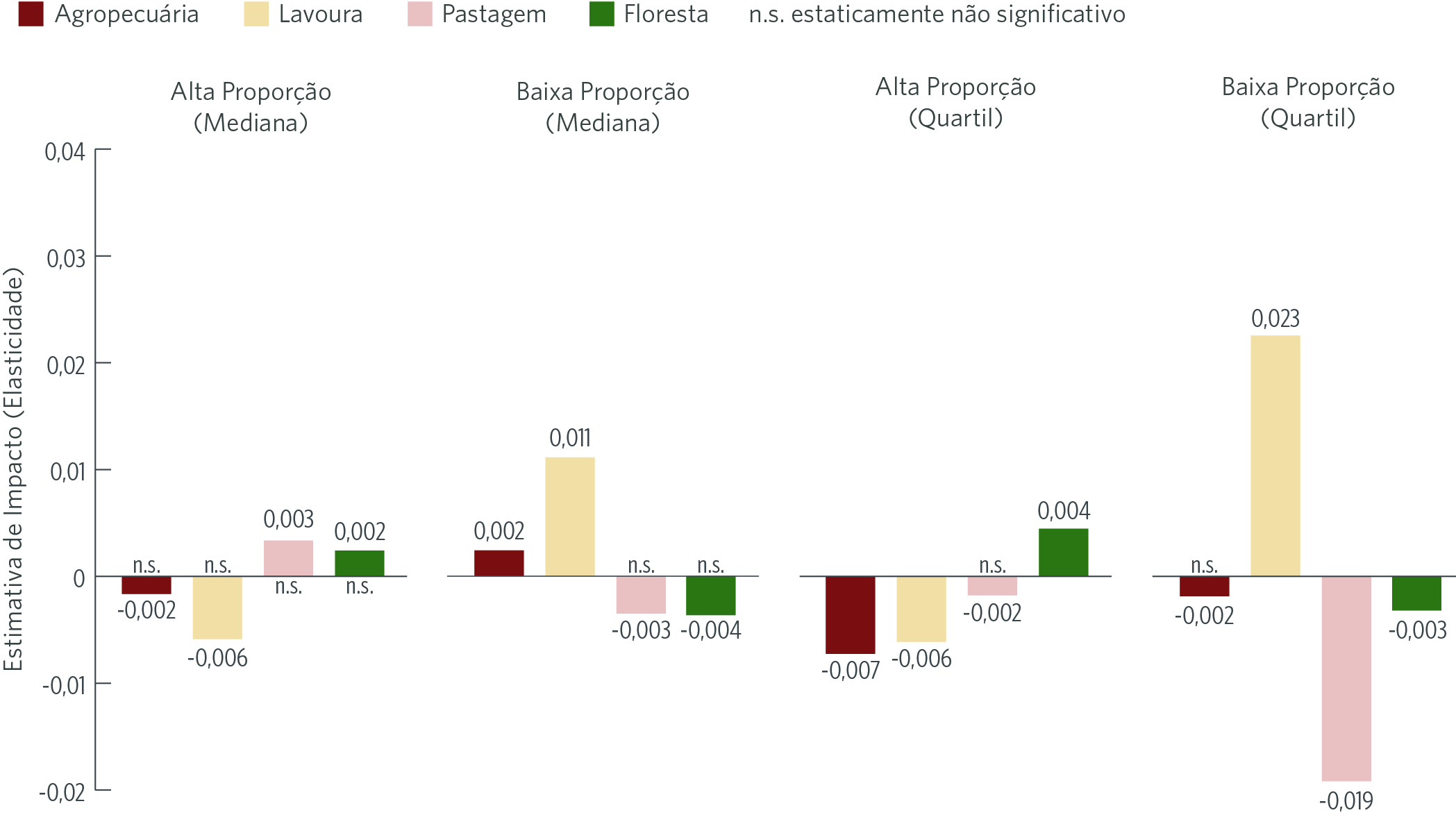

A Figura 9 mostra as estimativas de impacto sobre uso da terra. Na especificação a partir da mediana, para os municípios de alta proporção não há efeitos significativos sobre o uso da terra. Já nos municípios de baixa proporção de trabalhadores por área, um aumento de 1% do crédito está associado a um aumento nas áreas destinadas à lavoura (0,01%) e também a um aumento discreto, porém significativo, no total de áreas da agropecuária (0,002%). Já na análise por quartil, nos municípios com alta proporção, observa-se diminuição das áreas da agropecuária (-0,01%) e de lavoura (-0,01%) com aumento da área de floresta (+0,004%). Nos municípios com baixa intensidade no uso de mão de obra, há aumento na área de lavoura (0,02%) e redução da área destinada à pecuária (-0,02%) e de área de floresta (-0,003%). Portanto, há evidência de um pequeno aumento do desmatamento quando o crédito é expandido apenas para o subgrupo dos municípios com as menores proporções de trabalhadores por área.

Figura 9. Impacto do Crédito Rural do BNDES para Equipamentos sobre Uso da Terra por Perfil Municipal, 2005 – 2019

Nota: Municípios são classificados como alta proporção de trabalhadores por área ou baixa proporção de trabalhadores por área.

Fonte: CPI/PUC-Rio com dados do BNDES e do MapBiomas Coleção 6.0, 2022

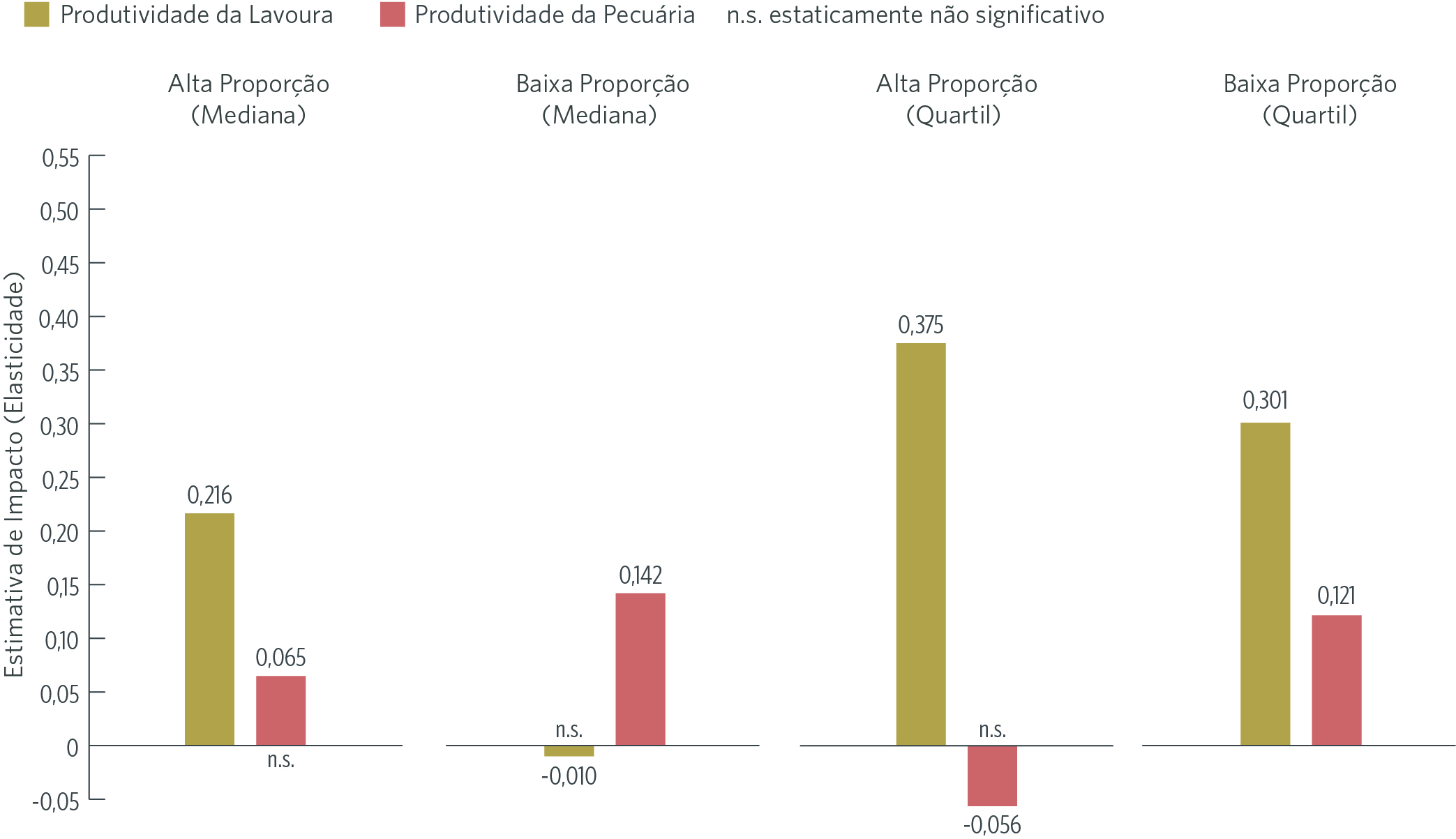

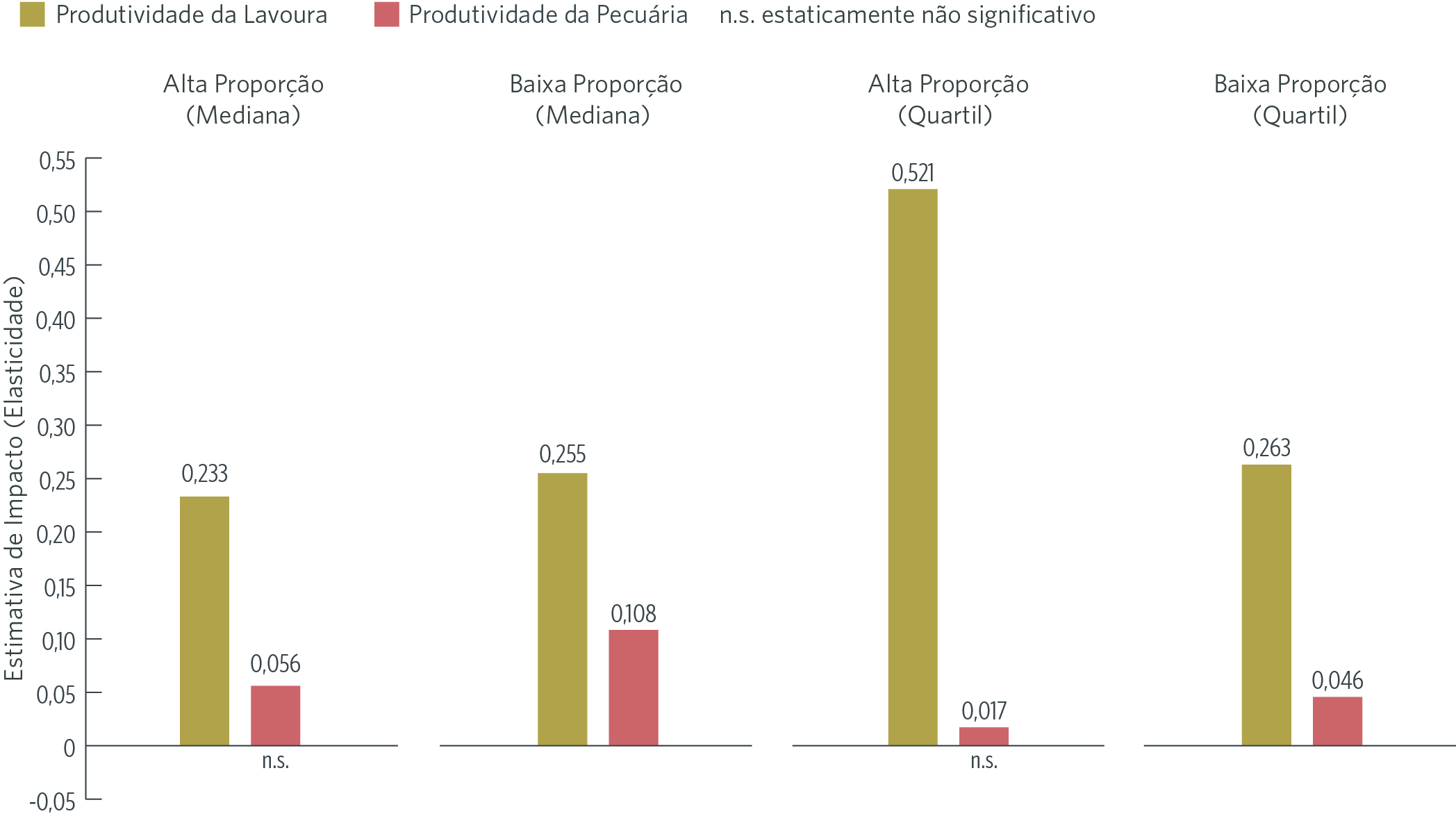

Na Figura 10, são observados os impactos do crédito sobre as variáveis de produtividade. Para os municípios com alta intensidade no uso de mão de obra na especificação a partir da mediana, há crescimento importante de 0,22% da produtividade da lavoura. Considerando os municípios de baixa intensidade no uso de mão de obra, um aumento de 1% não gera impactos significativos na produtividade da lavoura, mas leva a um aumento de 0,14% da produtividade da pecuária. Na análise dos quartis, há aumento de 0,38% da produtividade da lavoura e estabilidade da produtividade da pecuária para municípios de alta proporção de trabalhadores por área. Ao mesmo tempo, há aumento de 0,30% da produtividade da lavoura e de 0,12% da produtividade da pecuária nos municípios de baixa proporção de trabalhadores por área. Assim, a produtividade da lavoura aumenta relativamente mais que a produtividade da pecuária nos municípios com alta intensidade no uso de mão de obra. Já para os municípios de baixa intensidade, apenas a pecuária tem aumento de produtividade.

Figura 10. Impacto do Crédito Rural do BNDES para Equipamentos sobre a Produtividade da Agropecuária – por Perfil Municipal, 2005 – 2019

Nota: Municípios são classificados como alta proporção de trabalhadores por área ou baixa proporção de trabalhadores por área.

Fonte: CPI/PUC-Rio com dados do BNDES, do IBGE e do MapBiomas Coleção 6.0, 2022

Portanto, a análise desagregada revela que o crédito para equipamentos tem impactos distintos para diferentes perfis de municípios. Por exemplo, municípios com alta intensidade no uso de mão de obra têm respostas mais relevantes em produção comparativamente a variáveis de uso da terra, o que pode ser explicado pelo fato de terra ser um fator de produção mais escasso e já estar com a ocupação mais consolidada nessas localidades. Além disso, nesses municípios, a produtividade da lavoura mostra aumentos mais expressivos que a produtividade da pecuária.

5. IMPACTOS DO CRÉDITO PARA EQUIPAMENTOS POUPADORES DE TRABALHO POR PERFIL DE MUNICÍPIO

Esta seção, além de considerar as heterogeneidades entre os municípios, restringe a análise ao crédito para a aquisição de equipamentos poupadores de mão de obra. Essa categoria constitui a maior parte do crédito para equipamentos e inclui tratores, colheitadeiras e equipamentos de preparação de solo. Entre 2005 e 2019, a categoria de equipamentos poupadores de trabalho representou 68% do crédito para equipamentos.

A Figura 11 mostra os efeitos desse crédito sobre a produção agropecuária. Na especificação considerando os municípios acima da mediana no uso de mão de obra, um aumento de 1% do crédito leva a um aumento de 0,23% da produção agrícola, e variações não significantes nos demais indicadores de produção. Para municípios com baixa proporção de trabalhadores por área, ocorre um aumento de 0,20% do PIB da agropecuária e da produção agrícola e um aumento de 0,01% na produção pecuária. Para a participação do PIB da agropecuária sobre o PIB total, há um aumento de 0,01 p.p.. Na análise do primeiro e do último quartis, os efeitos são mais expressivos. Nos municípios de alta intensidade, os crescimentos são de 0,34% do PIB da agropecuária, 0,04 p.p. na participação do PIB da agropecuária sobre o PIB total e 0,38% da produção agrícola. Há também uma redução de 0,01% na produção da pecuária. Nos municípios de baixa intensidade no uso de mão de obra, a participação da agropecuária no PIB aumenta em 0,02 p.p., a produção agrícola aumenta em 0,22% e a produção da pecuária em 0,05%.

Figura 11. Impacto do Crédito Rural do BNDES para Equipamentos Poupadores de Trabalho sobre a Produção Agropecuária por Perfil Municipal, 2005 – 2019

Nota: Municípios são classificados como alta proporção de trabalhadores por área ou baixa proporção de trabalhadores por área.

Fonte: CPI/PUC-Rio com dados do BNDES e do IBGE, 2022

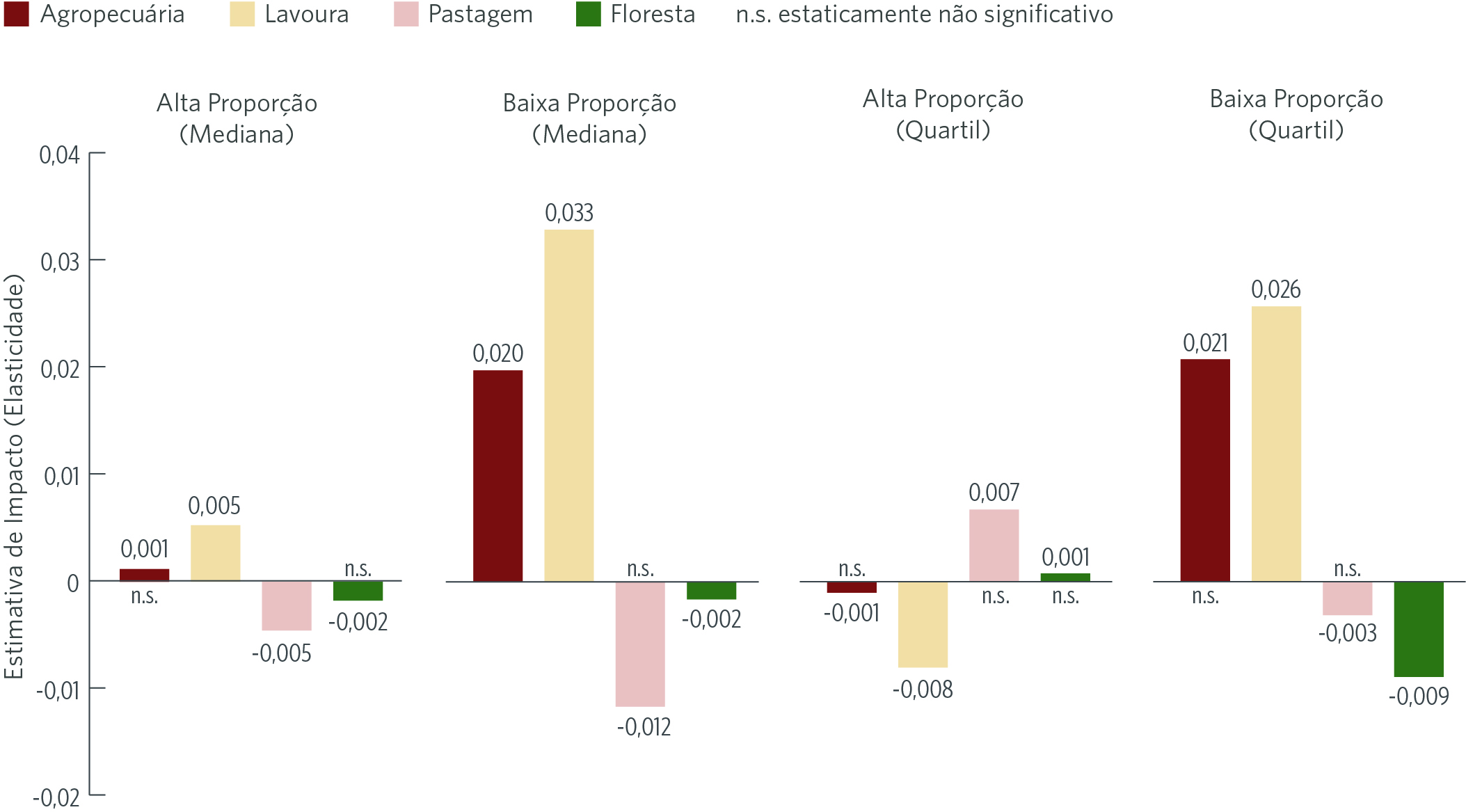

A Figura 12 mostra os impactos do crédito para equipamentos poupadores de trabalho sobre o uso da terra. Na especificação a partir da mediana, há crescimento da área destinada à lavoura e redução da área destinada à pecuária, sendo que os efeitos são de maior magnitude para os municípios de baixa intensidade no uso de mão de obra. Esses efeitos maiores sobre uso da terra nos municípios de baixa intensidade de mão de obra são esperados, pois são áreas onde a terra é mais abundante e os usos da terra menos consolidados, como no Centro-Oeste e no Norte do país. Na especificação considerando os quartis, há uma diminuição de 0,01% nas áreas de lavoura nos municípios de alta intensidade. Para o quartil de municípios de baixa intensidade, há um aumento de 0,03% em áreas de lavoura e diminuição de 0,01% em áreas de floresta.

Figura 12. Impacto do Crédito Rural do BNDES para Equipamentos Poupadores de Trabalho sobre o Uso da Terra por Perfil Municipal, 2005-2019

Nota: Municípios são classificados como alta proporção de trabalhadores por área ou baixa proporção de trabalhadores por área.

Fonte: CPI/PUC-Rio com dados do BNDES e do MapBiomas Coleção 6.0, 2022

Na Figura 13, são observados os impactos do crédito para equipamentos poupadores de trabalho sobre a produtividade da agropecuária. Em todas as regressões, há aumento da produtividade da lavoura, sendo que o efeito é mais expressivo quando se analisa os municípios com alta intensidade no uso de mão de obra e na especificação considerando os quartis. Para a produtividade da pecuária, há aumento significativo apenas para os municípios de baixa intensidade de mão de obra.

Figura 13. Impacto do Crédito Rural do BNDES para Equipamentos Poupadores de Trabalho sobre a Produtividade da Agropecuária por Perfil Municipal, 2005 – 2019

Nota: Municípios são classificados como alta proporção de trabalhadores por área ou baixa proporção de trabalhadores por área.

Fonte: CPI/PUC-Rio com dados do BNDES, do IBGE e do MapBiomas Coleção 6.0, 2022

Assim, a análise mostra que os efeitos sobre produção e uso da terra são maiores quando focamos no crédito destinado ao financiamento de equipamentos poupadores de trabalho, principalmente nos municípios de alta intensidade no uso de mão de obra.

6. CONCLUSÃO

Este trabalho avaliou o crédito rural do BNDES destinado ao financiamento de máquinas e equipamentos agrícolas sobre a atividade agropecuária e o uso da terra. Os resultados encontrados mostram que a disponibilidade de crédito contribui para a intensificação da atividade agropecuária, corroborando pesquisas anteriores do CPI/PUC-Rio. Além disso, os resultados mostram que o crédito rural para equipamentos resulta em mudanças pequenas nas áreas destinadas à agropecuária e não leva ao desmatamento. De fato, as estimativas sugerem uma discreta conversão de áreas de pastagem, que são historicamente menos produtivas, em áreas de lavoura.

As análises desagregadas, por sua vez, mostram que os efeitos de aumento de produção e produtividade, principalmente da lavoura, são mais expressivos em municípios com alta proporção de trabalhadores por área e para o crédito destinado ao financiamento de máquinas e equipamentos poupadores de mão de obra.

Esses resultados indicam que o crédito para equipamentos modifica as decisões dos produtores. O crédito disponibilizado pelo BNDES para o investimento no setor agropecuário é um instrumento efetivo para políticas públicas que alinhem estímulo à produção com conservação ambiental.

Desta forma, o crédito do BNDES pode ter impactos para além dos objetivos explícitos das linhas de financiamento. Os efeitos estimados do crédito do BNDES para equipamentos agrícolas não estão vinculados aos requerimentos de produção nacional dos insumos financiados. Nesse sentido, o crédito tem impactos ambientais e na eficiência da produção agropecuária, em complemento aos objetivos do BNDES na promoção da indústria e expansão da produtividade da economia brasileira. Desta forma, é importante considerar os aspectos ambientais e de produtividade agropecuária na formulação das políticas de crédito do banco.

FONTE DOS DADOS

A análise utilizou dados em painel de 4.790 municípios brasileiros entre 2005 e 2019, construídos a partir de diversas fontes. Para o crédito rural para equipamentos, foram utilizados dados do BNDES que contêm a data de liberação dos recursos, município, agente financeiro, equipamento, valor total do financiamento, valor do investimento e tipo de equipamento financiado. Os seguintes dados municipais foram obtidos do Instituto Brasileiro de Geografia e Estatística (IBGE): (i) PIB e PIB da Agropecuária municipais;[21] (ii) produção agrícola, através da Pesquisa Agrícola Municipal (PAM);[22] (iii) produção pecuária, através da Pesquisa da Pecuária Municipal (PPM);[23] e (iv) número de trabalhadores rurais através do Censo Agropecuário de 2006.[24] Finalmente, dados relacionados ao uso da terra (áreas de lavoura, pecuária e floresta) foram obtidos através do MapBiomas (coleção 6.0) – uma base de dados gerada por imagens de satélite.[25]

METODOLOGIA

A avaliação rigorosa dos efeitos do crédito sobre variáveis de produção e uso da terra é metodologicamente complexa. Por um lado, um aumento do crédito permite aos produtores financiar suas atividades e, assim, aumentar sua produção. Por outro lado, os bancos tendem a concentrar a oferta de crédito em municípios com maior potencial produtivo. Há, portanto, um problema de causalidade reversa – uma maior quantidade de crédito rural é causa ou consequência de uma atividade agropecuária mais robusta? Em linha com pesquisas anteriores, os pesquisadores do CPI/PUC-Rio e do BNDES conseguiram isolar o efeito de interesse através de uma técnica econométrica denominada shift-share.

As variações em nível nacional do volume de crédito repassado pelos agentes financeiros geram variações locais distintas no volume de crédito rural para equipamentos em cada município. Isso ocorre porque os agentes estão localizados de forma heterogênea nos municípios e têm participações nos mercados locais de crédito também distintas. Essa variabilidade permite que os pesquisadores identifiquem os efeitos do crédito no nível de local.

A análise usa uma abordagem de shift-share modificada para prever os choques de crédito no nível municipal, utilizando a variação nas participações de mercado (market shares) dos agentes financeiros e estimando as variações de oferta dos agentes de um ano para outro. Isso permite distinguir os efeitos de demanda do município dos efeitos de oferta de crédito. Desse modo, a metodologia supera o problema de endogeneidade de causalidade reversa associado com a possibilidade de os financiadores privilegiarem produtores ou regiões com maior potencial agropecuário. O estudo completo e mais detalhes sobre a metodologia estarão disponíveis no artigo científico.

Este texto é de exclusiva responsabilidade dos autores, não refletindo, necessariamente, a opinião do BNDES.

Os autores gostariam de agradecer Juliano Assunção, Gabriel Campos, Leila Pereira e Mariana Stussi pelos comentários e sugestões, Natalie Hoover El Rashidy e Giovanna de Miranda pelo trabalho de revisão e edição de texto e Julia Berry pelo trabalho de design gráfico.

[1] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.

[2] Souza, Priscila, Stela Herschmann e Juliano Assunção. Política de Crédito Rural no Brasil: Agropecuária, Proteção Ambiental e Desenvolvimento Econômico. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/3gpuydv.

[3] Souza, Priscila, André Sant’Anna, Luciano Machado, Barbara Intropidi e Pedro Vogt. Crédito para Investimento da Agropecuária Brasileira e o Papel do BNDES. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/3EFcqWd.

[4] Sant’Anna, André, Luciano Machado e Priscila Souza. Avaliação de Efetividade dos Financiamentos do BNDES para Compra de Máquinas e Equipamentos Agrícolas. Relatório de Avaliação de Efetividade. Rio de Janeiro: BNDES, 2021. bit.ly/3v2iYfn.

[5] Antonaccio, Luiza, Juliano Assunção, Joana Chiavari, Cristina Lopes, Amanda Schutze e Maína Celidonio. Ensuring Greener Economic Growth for Brazil. Rio de Janeiro: Climate Policy Initiative, 2018. bit.ly/33ARO0F.

[6] Banco Nacional de Desenvolvimento Econômico e Social. Estatísticas Operacionais do Sistema BNDES. bit.ly/3kjnkcA.

[7] Souza, Priscila, André Sant´Anna, Luciano Machado, Barbara Intropidi e Pedro Vogt. Crédito para Investimento da Agropecuária Brasileira e o Papel do BNDES. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/3EFcqWd.

[8] Valor deflacionado pelo Índice de Preços ao Consumidor Amplo (IPCA).

[9] Para esse cálculo, foram considerados apenas os municípios que receberam algum crédito rural para equipamentos em 2019.

[10] A produtividade agrícola foi definida como valor da produção agrícola em relação à área destinada à lavoura no município. A produtividade da pecuária foi definida como número de cabeças de gado sobre a área destinada à pastagem.

[11] Hayami, Yujiro e V. W. Ruttan. Factor Prices and Technical Change in Agricultural Development: The United States and Japan, 1880-1960. Chicago: Journal of Political Economy, 1970. bit.ly/3rCXof1.

[12] Japão e Estados Unidos são exemplos paradigmáticos. No Japão, onde a terra era um fator de produção relativamente mais escasso do que o trabalho, o desenvolvimento tecnológico da agricultura ao longo do século XIX priorizou a adoção de insumos químicos e biológicos (como fertilizantes e defensivos) que expandiram a produtividade da terra. Nos Estados Unidos, onde o trabalho era o fator de produção proporcionalmente mais escasso, predominaram inovações mecânicas (tais como tratores e colheitadeiras), que permitiram o cultivo de áreas maiores com o mesmo contingente de mão de obra.

[13] Binswanger, Hans. Agricultural Mechanization: A Comparative Historical Perspective. The World Bank Research Observer, 1986. bit.ly/3Oo4Owo.

[14] Daum, Thomas e Regina Birner. Agricultural mechanization in Africa: Myths, realities and an emerging research agenda. Global Food Security, 2020. bit.ly/3vqZjVk.

[15] Mano, Yukichi, Kazushi Takahashi e Keijiro Otsuka. Mechanization in land preparation and agricultural intensification: The case of rice farming in the Cote d’Ivoire. Agricultural Economics, 2020. bit.ly/3K0SLlC.

[16] Adu-Baffour, Ferdinand, Thomas Daum e Regina Birner. Can small farms benefit from big companies’ initiatives to promote mechanization in Africa? A case study from Zambia. Food Policy, 2019. bit.ly/3jW8EyN.

[17] Belton, Ben, Myat Thida Wina, Xiaobo Zhang e Mateusz Filipski. The rapid rise of agricultural mechanization in Myanmar. Food Policy, 2021. bit.ly/391nORm.

[18] Daum, Thomas e Regina Birner. The neglected governance challenges of agricultural mechanisation in Africa – insights from Ghana. Food Security, 2017. bit.ly/3EtM36f.

[19] Para o cálculo da mediana, foram considerados apenas municípios que registraram crédito rural para equipamentos positivo.

[20] O ano de 2006 foi escolhido para a classificação pela disponibilidade de dados do Censo Agropecuário e por ser um ano inicial na base de crédito rural para equipamentos que este trabalho utiliza.

[21] IBGE. Produto Interno Bruto dos Municípios. 2019. bit.ly/3JCbq7a.

[22] IBGE. Produção Agrícola Municipal. 2019. bit.ly/3hTDO9E.

[23] IBGE. Pesquisa da Pecuária Municipal. 2019. bit.ly/346Szi9.

[24] IBGE. Censo Agropecuário 2006. bit.ly/3GyqpgX.

[25] MapBiomas. Cobertura e Transições Municípios (Coleção 6.0). 2020. bit.ly/3iGk4HP.