Crédito para Investimento da Agropecuária Brasileira e o Papel do BNDES

O crédito para investimento é parte fundamental do financiamento da agropecuária brasileira. Essa modalidade de crédito é usada para a aquisição de máquinas e equipamentos e para a expansão da capacidade produtiva dos estabelecimentos rurais, sendo também importante para a implementação de tecnologias sustentáveis.[1] No ano agrícola 2020/21, o crédito com a finalidade de investimento totalizou R$ 74 bilhões, representando 30% do volume total de crédito rural concedido.[2]

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) é um dos principais provedores de crédito para investimento no setor agropecuário. Nos últimos cinco anos agrícolas, 31% do volume total de crédito rural destinado a investimentos teve o BNDES como fonte de recurso.[3]

OS PRINCIPAIS RESULTADOS DESTE TRABALHO SÃO:

• Os desembolsos do BNDES destinados ao setor rural quase quadruplicaram em termos reais entre 1995 e 2020. Esse crescimento esteve associado a iniciativas governamentais para modernizar e dinamizar a agropecuária brasileira.

• O crédito do banco se concentra em atividades de lavoura, que historicamente faz uso mais intensivo da terra em relação à pecuária. A soja é o principal produto agropecuário financiado para a aquisição de máquinas e equipamentos.

• A aquisição de colheitadeiras (com 32%) e de tratores (com 28%) representa a maior parcela do volume de crédito para equipamentos.

• A região Centro-Oeste concentra o maior volume de empréstimos para máquinas e equipamentos, tendo alcançado 36% de participação no total de recursos em 2018. Entre 2005 e 2018, o Centro-Oeste aumentou sua participação em 10 pontos percentuais, condizente com a expansão da fronteira agrícola no período. Ao mesmo tempo, Sul e Sudeste reduziram sua participação para 26% e 25% do total de crédito para equipamentos, respectivamente.

• As principais instituições financeiras repassadoras do crédito do BNDES para máquinas e equipamentos agrícolas são bancos de montadoras e bancos comerciais privados (55% e 35% do total emprestado em 2018, respectivamente). Isso contrasta com o restante do crédito rural no Brasil, que em sua maior parte é operado por bancos públicos, com destaque para o Banco do Brasil.

O presente trabalho resulta de uma parceria entre pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) e do BNDES. O estudo apresenta uma análise da atuação e evolução do BNDES no crédito rural, assim como das características do crédito para máquinas e equipamentos agrícolas concedido pelo banco. Este documento faz parte de uma pesquisa mais ampla, que inclui o Relatório de Avaliação de Efetividade do BNDES.[4] Este trabalho também será complementado por uma segunda publicação do CPI/PUC-Rio, em que serão apresentados os impactos do crédito rural do BNDES na atividade econômica, uso da terra e desmatamento.

As operações de crédito rural do BNDES apresentam taxas e condições bastante variadas. O crédito com recursos do BNDES pode ser emprestado na modalidade direta ou indireta. A modalidade indireta, quando há o repasse de recursos para agentes financeiros, constitui a forma predominante de empréstimos ao setor rural (99% do volume de crédito em 2020). Além disso, os empréstimos podem ser concedidos através de diferentes Produtos (BNDES Finame, BNDES Automático e BNDES Finem) e por diversas Linhas/Programas (Moderfrota, Moderagro, Inovagro, etc). O Box 1 detalha a estrutura do crédito do BNDES para o setor agropecuário.

SISTEMA BNDES E O CRÉDITO RURAL

De Onde Vêm os Recursos do BNDES?

Para financiar investimentos em todos os segmentos da economia, o BNDES conta com variadas fontes de recursos. Historicamente, as duas fontes mais relevantes na estrutura de funding do banco são o FAT (Fundo de Amparo ao Trabalhador) e o Tesouro Nacional. Essas fontes responderam por, respectivamente, 43% e 26% dos recursos do banco em 31 de dezembro de 2020. Em terceiro e quarto lugares, estão o patrimônio líquido do BNDES e operações compromissadas, com 15% e 5,5% do total de recursos em 31 de dezembro de 2020. Entre outras fontes de recursos do BNDES, estão captações externas, outros fundos governamentais e letras financeiras.[5]

As Operações de Crédito Rural

As operações de crédito rural do BNDES atendem a diversas atividades e apresentam taxas e condições bastante variadas entre si. Essas operações podem ser classificadas por modalidade, produto e linhas ou programas.

Modalidade

Define a forma de repasse dos recursos e a instituição financeira responsável pelo risco de crédito da operação. Existem dois tipos de modalidade: direta e indireta.

A Figura 1 mostra que os empréstimos na modalidade indireta são amplamente dominantes no crédito rural (99% do volume de crédito em 2020).

Figura 1. Volume de Crédito do BNDES para a Agropecuária por Modalidade, 2020

• Direta: A operação de crédito é realizada diretamente entre o BNDES e o tomador do crédito. As operações diretas são de maior porte. Em geral, para solicitar apoio direto do BNDES, é necessário que o financiamento tenha valor superior a R$ 40 milhões (ou R$ 20 milhões sob algumas condições).

• Indireta: O BNDES repassa os recursos para bancos e outras instituições financeiras. Esses agentes financeiros, por sua vez, emprestam os recursos para os tomadores de crédito e arcam com o risco de não pagamento.

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

Produto

Define as regras gerais do crédito, tais como finalidade do financiamento, atividade, tamanho do tomador, taxa, prazo e outros condicionantes. A maior parte dos empréstimos ao setor agropecuário é feita através dos seguintes produtos: BNDES Finame, BNDES Automático e BNDES Finem.

Considerando o volume de crédito do BNDES destinado à agropecuária em 2020, observa-se que o BNDES Finame e o BNDES Automático têm maior relevância, representando 57% e 41% do total emprestado, respectivamente (Figura 2).

Figura 2. Volume de Crédito do BNDES para a Agropecuária por Produto, 2020

• BNDES Finame: Produto direcionado para o financiamento da produção e da aquisição de máquinas e equipamentos nacionais.

• BNDES Automático: Produto associado a projetos de investimento (podendo incluir diversos itens financiáveis, como equipamentos ou gastos com construção civil).

• BNDES Finem: Produto associado a projetos de investimento de médio a grande porte. Devido a essa regra, as operações vinculadas a esse produto são realizadas na modalidade direta.

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

Linha/Programa

Os empréstimos são atrelados, adicionalmente, a uma linha ou programa. Além das regras do produto, as condições estabelecidas pela linha ou programa também precisam ser atendidas. Em geral, os programas são voltados para demandas ou setores específicos.

As linhas/programas mais relevantes para o BNDES em volume de crédito são: Moderfrota, Pronaf, Inovagro, BNDES Crédito Rural, Programa ABC, Moderagro, PCA, Pronamp e Moderinfra.

A Figura 3 mostra que, em 2020, os três programas de maior volume foram Moderfrota (44,6% do total), Pronaf Investimento (11,7%) e Inovagro (6,6%).

Figura 3. Volume de Crédito do BNDES para a Agropecuária por Linha ou Programa, 2020

• Moderfrota: O Moderfrota financia a aquisição de tratores, colheitadeiras, plataformas de corte e outros equipamentos agrícolas.

• Pronaf: O Pronaf visa financiar e aumentar a produtividade das atividades ligadas à agricultura familiar, gerando renda para agricultores familiares e assentados da reforma agrária.

• Inovagro: O Inovagro financia inovações tecnológicas que aumentam a produtividade e melhoram as práticas agropecuárias dos produtores.

• BNDES Crédito Rural: O BNDES Crédito Rural é uma linha do BNDES destinada a apoiar atividades agropecuárias, incluindo a pesca, a aquicultura e a produção florestal, e atividades agroindustriais, por meio da concessão de financiamentos para custeio e investimento. Esse programa foi criado em 2020 para viabilizar o atendimento contínuo ao setor agropecuário em momentos de escassez de recursos nos Programas Agrícolas do Governo Federal (PAGFs).

• Programa ABC: O Programa ABC visa apoiar investimentos que diminuam os impactos ambientais causados por atividades agropecuárias, por exemplo, pela diminuição da emissão de gases de efeito estufa ou pela adoção de práticas sustentáveis de aumento da produção.

• Moderagro: O Moderagro tem foco na melhoria da produtividade agropecuária por meio da modernização do setor agropecuário e ações voltadas à recuperação dos solos.

• PCA: O Programa para Construção e Ampliação de Armazéns apoia investimentos que melhorem a capacidade de armazenagem dos produtores rurais e cooperativas.

• Pronamp: O Pronamp tem como objetivo apoiar o desenvolvimento das atividades dos médios produtores rurais, gerando empregos e aumentando a renda no campo.

• Moderinfra: O Moderinfra financia melhorias da infraestrutura agropecuária, como desenvolvimento de agricultura irrigada sustentável e proteção da fruticultura contra a incidência de granizo. A partir do Plano Safra 2021/22, o programa Moderinfra foi renomeado para Proirriga e passou a ter foco no financiamento da agricultura irrigada.

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

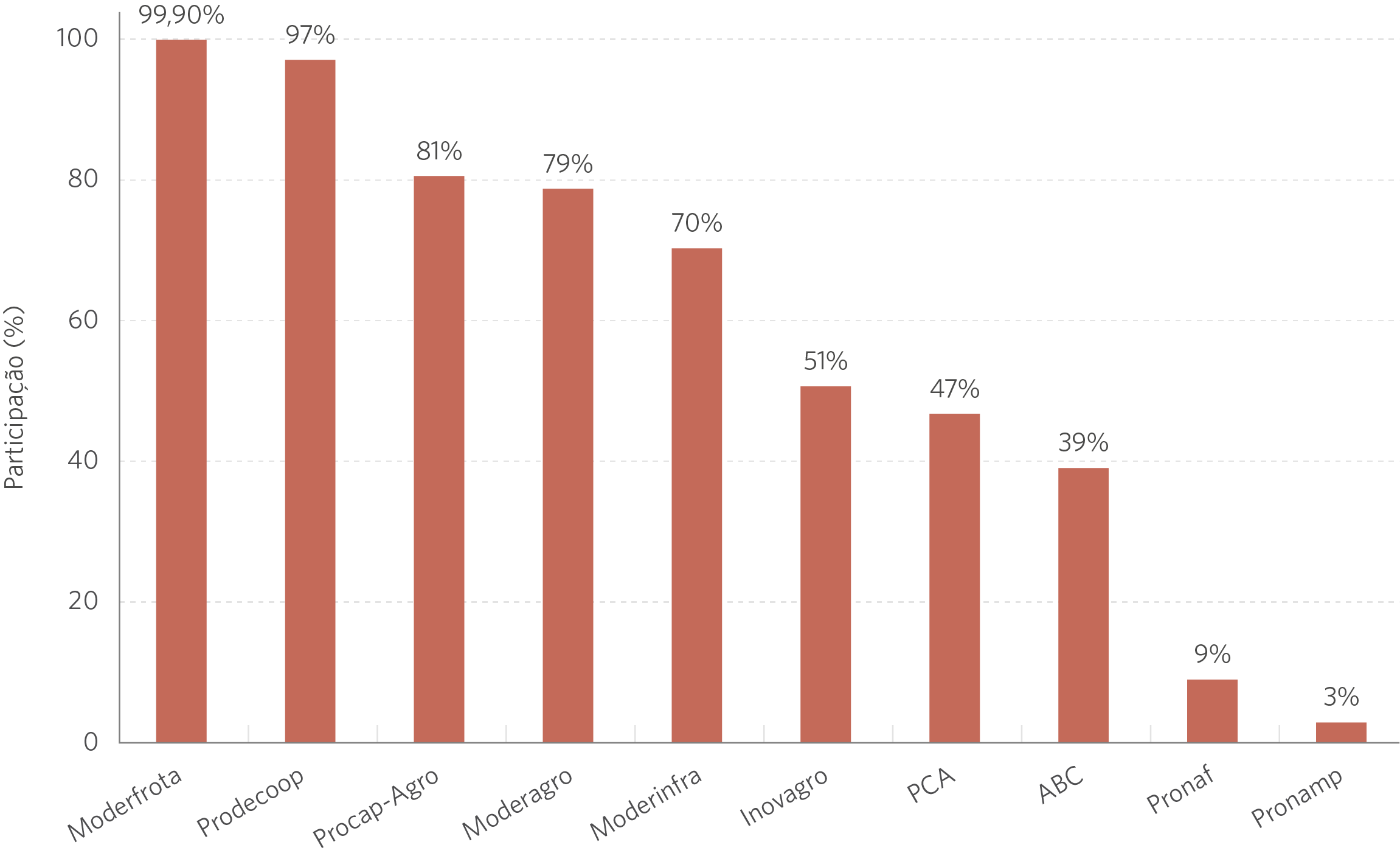

A Figura 4 mostra, para 2020, a participação do BNDES como fonte de recursos no volume emprestado entre os diferentes programas. É possível observar que o BNDES foi a principal fonte de recursos em 6 programas, a saber: Moderfrota, Prodecoop[6], Procap-Agro[7], Moderagro, Moderinfra e Inovagro.

Figura 4. Participação do BNDES no Volume Emprestado por Programa, 2020

Fonte: CPI/PUC-Rio com dados do SICOR do Banco Central do Brasil, 2021

A EVOLUÇÃO DO CRÉDITO DO BNDES E ATIVIDADES FINANCIADA

O volume de crédito do BNDES para o agronegócio é significativo. Os desembolsos para empréstimos ao setor agropecuário realizados pelo banco em 2020 foram de R$ 17 bilhões, o que corresponde a cerca de 26% do total de desembolsos do banco naquele ano.[8] A Figura 5 mostra a evolução dos desembolsos ao setor entre 1995 e 2020. Ainda que com fortes oscilações anuais, há uma tendência de crescimento do volume de recursos ao longo do período.

Figura 5. Desembolsos do BNDES para a Agropecuária, 1995-2020

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

A expansão da atuação do BNDES no setor rural está relacionada a iniciativas do governo para modernizar e dinamizar a agropecuária brasileira. Um marco relevante nesse processo é a criação do Moderfrota em 2000, programa destinado a financiar a aquisição de tratores e equipamentos agrícolas.[9] Naquele ano, o governo buscou estimular a produtividade e a competitividade do setor agrícola através de uma série de medidas de fomento agrupadas no “Programa Brasil Empreendedor Rural”. À época, a baixa mecanização da agricultura brasileira foi identificada como um problema a ser superado. Assim, o Moderfrota foi criado com o objetivo de expandir e renovar a frota de tratores e equipamentos agrícolas.[10] De fato, foi observada uma importante expansão da frota: o número de tratores presentes em estabelecimentos rurais cresceu 50% entre os Censos Agropecuários de 2006 e de 2017.[11],[12]

Além do Moderfrota, o BNDES hoje atua em diversos programas de crédito rural para investimento com focos específicos, tais como o Moderinfra (melhorias de infraestrutura), Moderagro (produtividade e recuperação de solos), Inovagro (inovações tecnológicas), Programa ABC (diminuição de impactos ambientais), entre outros (ver Box 1).

A Figura 6 mostra a participação do BNDES no crédito rural para investimento entre os anos agrícolas de 2002/03 e 2019/20. A participação do banco é maior na lavoura (média de 52% no período) do que na pecuária (média de 16%). Historicamente, a agricultura brasileira é mais intensiva que a pecuária. Além disso, há diferença entre agricultura e pecuária quanto ao perfil de investimento. A pecuária concentra parcela expressiva de seus investimentos em matrizes bovinas, modalidade que o BNDES não financia.[13] Dados do Banco Central do Brasil mostram que 48% do total do crédito rural para investimentos na pecuária foram destinados à aquisição de animais em 2020.[14]

Figura 6. Participação do BNDES no Crédito Rural para Investimento por Atividade, 2002/03-2019/20

Fonte: CPI/PUC-Rio com dados do RECOR e do SICOR do Banco Central do Brasil, 2021

CRÉDITO BNDES PARA EQUIPAMENTOS

Essa seção foca nas operações de crédito do BNDES destinadas especificamente para a aquisição de máquinas e equipamentos agrícolas, pois os dados dessas operações identificam o tipo e a quantidade dos equipamentos financiados. São consideradas as operações na modalidade indireta e associadas ao produto Finame, o mais relevante como observado no Box 1 acima. Entre 2005 e 2018, os financiamentos do BNDES Finame para compra de máquinas e equipamentos agrícolas, daqui em diante denominados “crédito rural para equipamentos”, somaram cerca de R$ 133 bilhões (em valores reais de dezembro de 2018[15]).

EQUIPAMENTOS FINANCIADOS

Há uma grande variedade de equipamentos financiados. A Figura 7 mostra que, em 2018, 32% e 28% do volume total do crédito rural para equipamentos foram destinados, respectivamente, à aquisição de colheitadeiras e de tratores agrícolas, representando, portanto, a maior parcela dos valores emprestados.

Figura 7. Volume do Crédito Rural do BNDES por Tipo de Equipamento, 2018

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

O crédito rural para equipamentos do BNDES tem sido relevante para a mecanização do campo no Brasil. A Figura 8 mostra a evolução do número de tratores financiados pelo BNDES e do total de tratores vendidos no país.[16] Desta forma, é imperativo avaliar quais os impactos dos empréstimos do banco de desenvolvimento, tanto em termos de produção agropecuária, quanto de uso da terra e desmatamento. Essa análise será o objeto de estudo do próximo relatório.

Figura 8. Evolução do Número de Tratores Financiados e Vendidos, 2005-2018

Fonte: CPI/PUC-Rio com dados do BNDES e da ANFAVEA, 2021

PRODUTOS AGROPECUÁRIOS FINANCIADOS

A trajetória recente do crédito rural para equipamentos segue as tendências da agropecuária brasileira. A soja é o principal produto financiado e ganhou participação expressiva no período recente. Em 2008, em torno de 30% do volume total do crédito rural para equipamentos foi tomado por produtores de soja. Em 2018, esse patamar aumentou para 61% (Figura 9).

Figura 9. Crédito Rural do BNDES para Equipamentos por Produto Agropecuário, 2008-2018

Nota: Para a identificação dos produtos, foi utilizada a versão 2.0 da CNAE (Classificação Nacional de Atividades Econômicas), em vigor desde 2007.

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

O CRÉDITO DO BNDES NAS REGIÕES BRASILEIRAS

A concessão do crédito rural para equipamentos foi registrada em 4.790 municípios brasileiros ao longo do período analisado, mostrando um amplo alcance do crédito do BNDES. No entanto, houve significativa variação da participação das regiões no total emprestado. A Figura 10 mostra a evolução da composição do crédito rural para equipamentos por região. Entre 2005 e 2011, Sul e Sudeste foram as regiões com maiores volumes de empréstimo. A partir de 2012, o Centro-Oeste ultrapassou a região Sudeste e, depois de 2015, passou a ser a região com o volume de financiamento mais expressivo, alcançando 36% do total dos recursos em 2018. Assim, entre 2005 e 2018, Sul e Sudeste perderam, cada um, 7 pontos percentuais de participação (representando, em 2018, 26% e 25% do total, respectivamente), enquanto no mesmo período, o Centro-Oeste registrou um aumento de 10 pontos percentuais. Essa expansão em direção ao Centro-Oeste segue o padrão de expansão da fronteira agrícola nacional. Por fim, as regiões Nordeste e Norte, ainda que com leve tendência de alta no período, continuam com baixa participação no crédito total (respectivamente, 7% e 5% em 2018).

Figura 10. Evolução da Participação das Regiões no Crédito Rural do BNDES para Equipamentos, 2005-2018

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

OS AGENTES FINANCEIROS

Na modalidade indireta, que corresponde a 99% do volume de crédito do BNDES para a agropecuária, os recursos são repassados para bancos e outras instituições financeiras, que por sua vez fazem empréstimos aos tomadores de crédito e arcam com o risco de não pagamento. Os agentes financeiros repassadores do crédito do BNDES podem ser agentes privados (bancos comerciais privados, cooperativas de crédito e bancos de montadoras) e agentes públicos (bancos comerciais públicos e bancos de desenvolvimento).

A Figura 11 descreve a trajetória da participação dos agentes financeiros na composição do crédito. A Figura 11a mostra que os agentes privados representam a maior parcela do repasse e essa participação tem crescido desde 2013. Nesse segmento, bancos de montadoras e bancos comerciais privados têm maior relevância (55% e 35% do total emprestado em 2018, respectivamente), mas as cooperativas de crédito têm ganhado participação recentemente. A Figura 11b apresenta a evolução da distribuição de crédito por agentes. Entre 2005 e 2018, o Bradesco foi o maior repassador de recursos do crédito rural para equipamentos (21% do total), seguido do Banco do Brasil (15%) e de três bancos de montadoras: DLL (15%), John Deere (13%) e CNH (11%). Essas cinco instituições somadas foram responsáveis por mais de 70% do total de crédito rural para equipamentos no período. A predominância de agentes privados no repasse do crédito do BNDES contrasta com o restante do crédito rural no Brasil. Em 2018, 56% do volume total de crédito rural foi operado por bancos públicos, sendo que o Banco do Brasil operou 45% do crédito.[17]

Existe, contudo, considerável oscilação na participação desses agentes financeiros repassadores do crédito do BNDES ao longo do tempo. Por exemplo, o Banco do Brasil representou aproximadamente 25% do crédito em 2013, mas sua participação caiu para quase zero em 2018. De forma geral, os bancos públicos oscilaram entre períodos de expansão de sua participação (2009 a 2013) e períodos de contração (2013 em diante).

Vários fatores explicam as variações acentuadas no volume de empréstimos dos agentes financeiros. O volume anual de recursos emprestados de um dado agente depende, entre outros fatores, da quantidade de recursos alocados pelo BNDES para a execução de programas agropecuários, da demanda do agente por operar esse tipo de financiamento, do limite de exposição a risco do BNDES ao agente e das diretrizes do governo para a atuação dos bancos públicos como repassadores desse tipo de financiamento rural.

Figura 11. Evolução da Participação dos Agentes Financeiros Repassadores de Crédito do BNDES, 2005-2018

11a. Por Tipo de Agente

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

11b. Por Agente

Fonte: CPI/PUC-Rio com dados do BNDES, 2021

Conclusão

O BNDES tem atuação importante no financiamento para investimento na atividade agropecuária brasileira. A análise do papel do banco apresentada neste trabalho complementa estudos anteriores do CPI/PUC-Rio sobre o crédito rural no Brasil, colocando uma lupa sobre o crédito para investimento. Os dados administrativos do BNDES permitiram analisar em profundidade os empréstimos concedidos para a aquisição de máquinas e equipamentos e mostraram que colheitadeiras e tratores são os principais itens financiados para o setor rural. Além disso, há um predomínio da agricultura em relação à pecuária dentre as atividades financiadas.

O crédito para equipamentos apresenta semelhanças e diferenças em relação ao crédito rural em geral. Tal qual ocorre nos demais financiamentos de crédito rural, há uma concentração de recursos para grandes culturas, como a soja, assim como para produtores das regiões Centro-Oeste, Sul e Sudeste. Por outro lado, o perfil de instituições financeiras que operacionalizam o crédito para equipamentos é distinto. A participação predominante de bancos de montadoras e bancos comerciais privados como repassadores dos recursos do BNDES contrasta com a preponderância de bancos públicos observada nas outras linhas de crédito rural.

Dadas essas peculiaridades, analisar os efeitos do crédito do BNDES é fundamental para a avaliação e formulação de políticas públicas relacionadas ao investimento agropecuário. Com esse objetivo, os dados analisados serão utilizados em um estudo de impacto do crédito rural do BNDES sobre a atividade econômica, o uso da terra e o desmatamento. Esse estudo será divulgado em uma publicação subsequente em complemento ao presente trabalho.

[1] Um destaque nesse aspecto de sustentabilidade é o Programa ABC, que financia investimentos que contribuem para a redução de impactos ambientais e para a adoção de tecnologias de baixo carbono.

[2] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.

[3] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.

[4] Sant’Anna, André A., Luciano Machado e Priscila Souza. Avaliação de Efetividade dos Financiamentos do BNDES para Compra de Máquinas e Equipamentos Agrícolas. Relatório de Avaliação de Efetividade. Rio de Janeiro: BNDES, 2021.

[5] BNDES. Fontes de Recursos. 2021. bit.ly/32qsD3m.

[6] O Prodecoop estimula a modernização de sistemas produtivos e de comercialização, melhorando a competitividade das cooperativas agropecuárias brasileiras.

[7] O Procap-Agro apoia a recuperação ou reestruturação patrimonial de cooperativas agropecuárias, agroindustriais, aquícolas e pesqueiras, financiando a integralização de quotas-partes e a obtenção de capital de giro.

[8] Banco Nacional de Desenvolvimento Econômico e Social. Estatísticas Operacionais do Sistema BNDES. bit.ly/3kjnkcA.

[9] Sant’Anna, André e Francisco Ferreira. Crédito Rural: da especulação à produção. Brasília: Secretaria de Assuntos Econômicos, 2006. bit.ly/3kY6IYd.

[10] Banco Central do Brasil. Ata do Conselho Monetário Nacional de 24 de fevereiro de 2000. bit.ly/3kgPgOb.

[11] IBGE. Censo Agropecuário. 2006. bit.ly/3Dz289v.

[12] IBGE. Censo Agropecuário. 2017. bit.ly/3oKt2ow.

[13] Matrizes bovinas são os animais utilizados para fins reprodutivos, visando o melhoramento das futuras gerações, bem como o aumento de sua população.

[14] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.

[15] Valor deflacionado pelo Índice de Preços ao Consumidor Amplo (IPCA).

[16] Associação Nacional dos Fabricantes de Veículos Automotores. Anuário da Indústria Automobilística Brasileira de 2020. bit.ly/3G7q9WR.

[17] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.