Desafios do Seguro Rural no Contexto das Mudanças Climáticas: o Caso da Soja

Promover a modernização e a sustentabilidade da agropecuária brasileira é essencial para proporcionar maior segurança alimentar, diminuir as pressões por desmatamento e reduzir as emissões de gases de efeito estufa. A recuperação de áreas degradadas, a conversão de pastagens em terras cultiváveis, a adoção de novas tecnologias e de boas práticas requerem investimentos significativos em intensificação e produtividade. Essas mudanças frequentemente levam a maiores retornos esperados, mas também podem causar incertezas. Melhores instrumentos para gerenciamento de risco, tais como o seguro rural, são necessários para incentivar esses investimentos e permitir decisões de produção mais eficientes, uma vez que o setor agropecuário é exposto a riscos naturais e de mercado, que frequentemente geram perdas.

O atual contexto de mudanças climáticas exacerba os riscos na produção agropecuária. Nos últimos anos, eventos climáticos adversos, como estiagem prolongada, granizo e geada, têm se tornado mais frequentes, provocando expressivas quebras de safra e, consequentemente, aumento substancial no volume de indenizações no seguro rural. No ano agrícola 2021/2022, a forte estiagem levou as indenizações a crescerem mais de quatro vezes em relação à safra anterior, de acordo com dados da Superintendência de Seguros Privados (Susep). As perdas recordes de 2022 levaram as seguradoras e resseguradoras a registrarem gastos com indenizações maiores do que os prêmios arrecadados. Frente ao risco crescente, o preço do prêmio do seguro rural tende a aumentar e a oferta, a diminuir, podendo restringir ainda mais o acesso ao seguro e deixando, com isso, muitos produtores desassistidos, especialmente aqueles com dificuldade para arcar com os custos mais elevados das apólices.

Diante desse contexto, a política pública para gerenciamento do risco agropecuário deve ser aperfeiçoada tanto para garantir os investimentos necessários à transição para uma produção de baixo carbono como para viabilizar a adaptação do setor à nova realidade climática. Isto é, a política pública deve incentivar a adoção de práticas modernas e sustentáveis, que contribuirão para a adaptação e a mitigação das mudanças climáticas. Instrumentos financeiros adequados são necessários para viabilizar os consideráveis investimentos necessários frente aos riscos envolvidos, especialmente diante de eventos climáticos extremos cada vez mais frequentes.

Para contribuir com melhor compreensão do risco climático e o delineamento de políticas públicas de gerenciamento de risco agropecuário, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) mapearam o seguro rural no Brasil, analisando a cobertura do instrumento financeiro para a soja, o principal produto segurado. Foram identificadas as regiões com maior exposição ao risco, assim como a distribuição do seguro rural nas regiões brasileiras. Os pesquisadores investigaram ainda as variáveis climáticas mais relevantes para explicar os sinistros das apólices e as perdas na produção agrícola brasileira, importante dado para a variabilidade na produção e, por conseguinte, para a implementação de políticas públicas.

Os resultados evidenciam que o seguro rural ainda é restrito no país, com forte concentração nas Regiões Centro-Oeste e Sul. Apesar da recente expansão da produção de soja em regiões como o Matopiba (que compreende áreas dos estados do MAranhão, TOcantins, PIauí e BAhia), o crescimento da cobertura de seguros não ocorreu de modo proporcional. O histórico reduzido de apólices em regiões pouco atendidas é um dos obstáculos para aumentar a abrangência do seguro rural. Os pesquisadores mostram que, utilizando modelos de aprendizado de máquina (machine learning), só é possível estabelecer uma relação clara entre a ocorrência de sinistros e os indicadores climáticos em regiões com muitas apólices de seguro.

Por outro lado, mesmo em regiões com pouco histórico de seguros, como é o caso do Nordeste, as variáveis climáticas são selecionadas como relevantes nos modelos de aprendizado de máquina para explicar perdas na produção, usando dados da pesquisa Produção Agrícola Municipal do Instituto Brasileiro de Geografia e Estatística (PAM/IBGE). As análises revelam que precipitação, risco de fogo e vento — que estão associados a eventos como seca e tempestades — estão fortemente correlacionados com perdas na agropecuária. Além disso, os modelos permitem identificar quais meses são mais relevantes para explicar a ocorrência de perdas na produção em cada região. Essa capacidade de modelagem torna-se ainda mais relevante no atual contexto de mudanças climáticas, em que eventos extremos têm se tornado mais frequentes, elevando o risco agropecuário.

RECOMENDAÇÕES DE POLÍTICA PÚBLICA

A complexidade do cenário climático e seus possíveis impactos na produção agropecuária, que responde por parte relevante da economia nacional, exige uma atuação coordenada em múltiplas frentes. As políticas públicas precisam ser pensadas de forma complementar e simultânea, e não isoladamente. Os instrumentos de gerenciamento de risco devem ser aperfeiçoados e ampliados, sendo necessária uma boa articulação do poder público com o mercado privado. As principais recomendações para o aperfeiçoamento das políticas públicas de gerenciamento de risco agropecuário são elencadas a seguir:

• A oferta de seguros deve ser expandida para produtores e regiões com acesso limitado a produtos financeiros e que são mais vulneráveis a eventos climáticos. Esse é o caso, por exemplo, do Matopiba.

• As seguradoras podem utilizar modelagens capazes de extrair informação de variáveis climáticas disponíveis para estimar perdas agrícolas, como demonstrado neste trabalho. Além do histórico de sinistros, é possível utilizar o histórico de produção e rendimento agrícola nos municípios, o que permitirá precificar apólices em áreas ainda não seguradas.

• O Programa de Subvenção ao Prêmio do Seguro Rural (PSR), que subsidia o custo das apólices, deve favorecer regiões onde a cobertura ainda é escassa. Em regiões em que o risco climático é elevado, a tendência é que as seguradoras aumentem os preços, limitem a oferta de seguros ou mesmo decidam não entrar no mercado.

• O aprimoramento constante do Zoneamento Agrícola de Risco Climático (ZARC) deve contribuir para que produtores operem com menor risco, diminuindo a ocorrência de sinistros.

• Garantir a solvência das seguradoras é importante frente a um cenário de risco crescente. As seguradoras devem ter instrumentos para se proteger de perdas agropecuárias generalizadas, que geram dificuldades para arcar com as indenizações. Além de impulsionar a atividade de resseguradoras, é importante avançar com a regulamentação e a operacionalização de um fundo público-privado, que possa ser acionado nessas ocasiões.

• A política pública deve estar alinhada com objetivos de preservação ambiental, favorecendo práticas agropecuárias sustentáveis e de baixa emissão de carbono, assim como produtores que não desmatem.

Produção de soja e seguro agrícola no Brasil

O Brasil é o maior produtor de soja do mundo. Segundo dados da Organização das Nações Unidas para Alimentação e Agricultura (Food and Agriculture Organization – FAO), o Brasil produziu cerca de 122 milhões de toneladas de soja em grão em 2020, o que corresponde a um valor de US$ 44 bilhões.[1] Isso foi equivalente a 30% do valor global da produção de soja naquele ano. Em âmbito nacional, a soja também responde pela maior parte da produção agrícola. O valor da soja produzida em 2020 correspondeu a 36% de toda a produção agrícola do país, segundo dados da PAM/IBGE.

A produção de soja no Brasil está concentrada principalmente nas Regiões Centro-Oeste e Sul. O Centro-Oeste respondeu por 44% do valor produzido de soja no país em 2020, enquanto o Sul respondeu por 30%. Vale destacar que os estados das Regiões Norte e Nordeste que constituem o Matopiba têm aumentado sua participação na produção nacional, saindo de 10% em 2010 para 14% do valor produzido em 2020. A presença da soja tem se expandido no território nacional: 1.800 municípios produziam soja em 2010, número que subiu para 2.388 municípios em 2020.

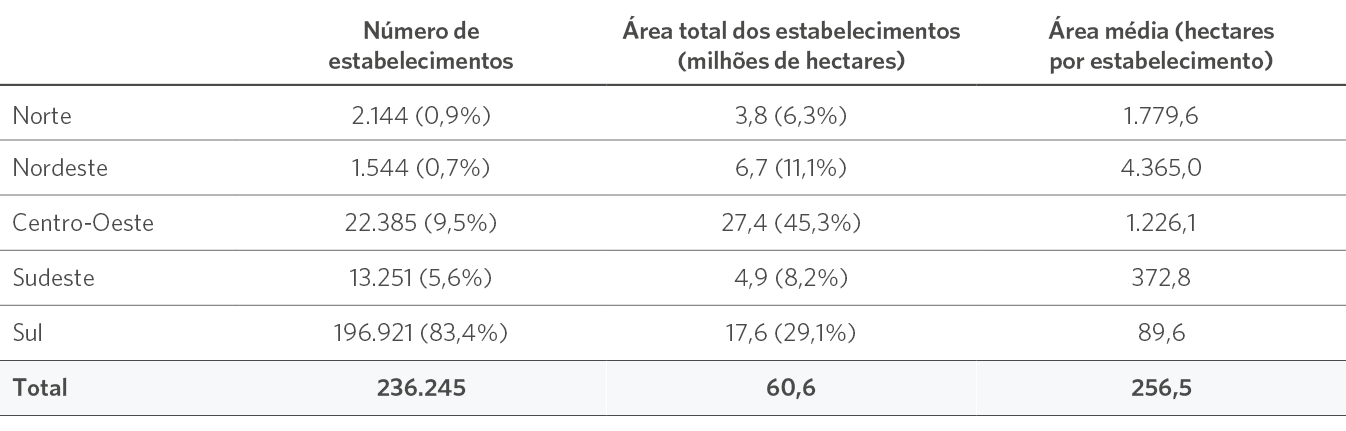

Os estabelecimentos produtores de soja apresentam padrões regionais bastante distintos. A Região Sul concentra 83% dos estabelecimentos e 29% da área total de soja no país, segundo dados do Censo Agropecuário do IBGE de 2017 na Tabela 1. Já a Região Centro-Oeste possui uma área maior (45%), porém com um número menor de estabelecimentos (10%). Com isso, o tamanho médio dos estabelecimentos no Sul é muito menor do que no Centro-Oeste. A esse respeito, a Região Nordeste possui uma particularidade: embora caracterizada por pequenas propriedades para determinadas culturas, esse não é o caso da soja, que segue um padrão mais semelhante ao da Região Centro-Oeste. De fato, a Região Nordeste tem a maior média de área por estabelecimento de soja no país, seguida pela Região Norte.

Tabela 1. Distribuição Regional dos Estabelecimentos Produtores de Soja, 2017

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário de 2017 do IBGE, 2023

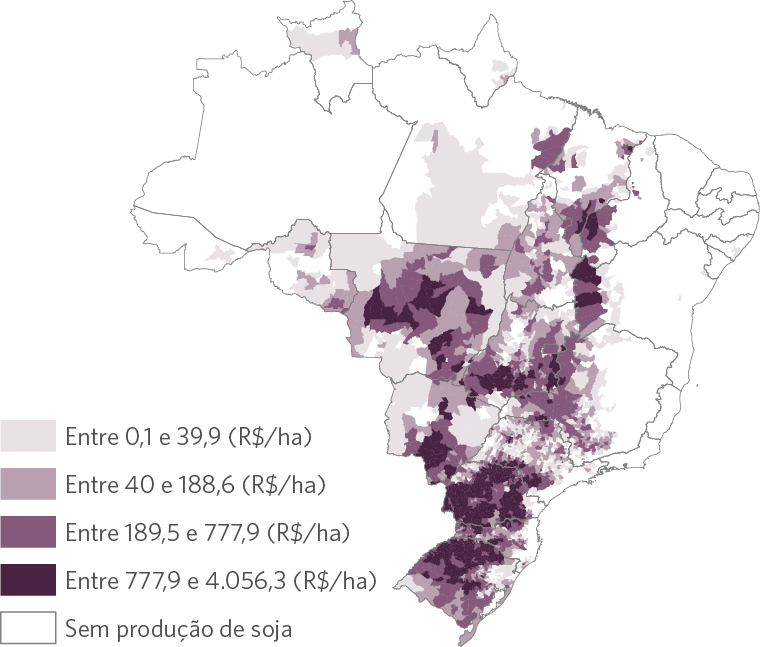

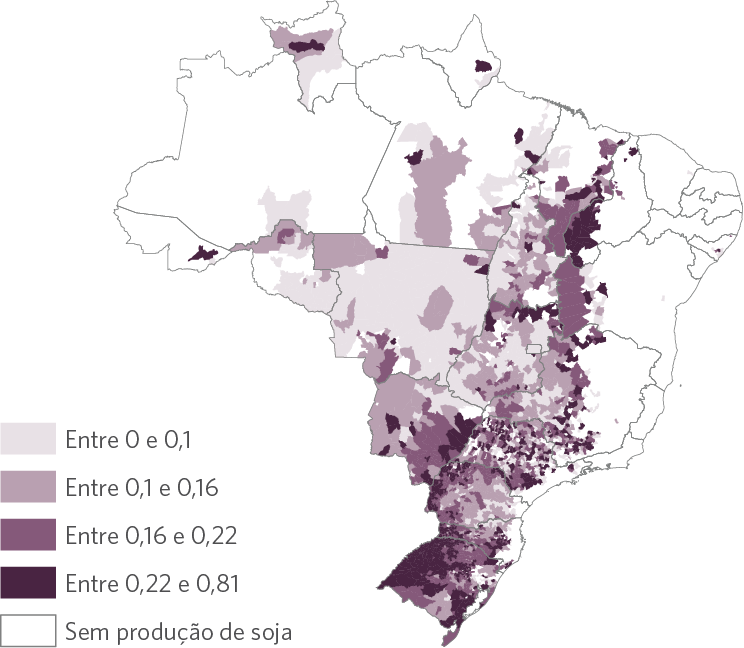

Como o resto do setor agropecuário, os produtores de soja estão sujeitos a uma série de riscos climáticos que podem gerar perdas de produção.[2] Algumas localidades estão mais expostas a riscos do que outras, tendo em vista a diversidade climática e geográfica do território nacional. As Figuras 1a e 1b identificam as regiões com elevada intensidade de produção e maior exposição a risco, a partir de dados municipais da PAM/IBGE. As figuras mostram, respectivamente, o valor produzido por área do município em 2018[3] e o coeficiente de variação (desvio-padrão sobre a média) do rendimento médio da soja entre os anos de 2006 e 2018. O rendimento médio é a quantidade produzida por área colhida (quilogramas por hectare), sendo, portanto, uma medida de produtividade. Um elevado coeficiente de variação significa que há maior variabilidade na produtividade da soja naquela localidade, um possível indicador de instabilidade associada a eventos climáticos. Os mapas revelam algumas regiões onde há elevada intensidade da produção de soja e também alta variabilidade, como o próprio Matopiba (sobretudo o sudoeste do Piauí e o oeste da Bahia), o noroeste gaúcho e o oeste do Paraná.

Figura 1. Intensidade e Variabilidade da Produção de Soja no Brasil

1a. Valor Produzido por Área do Município (R$/ha), 2018

1b. Coeficiente de Variação do Rendimento Médio, 2006-2018

Nota: Na Figura 1a, a legenda apresenta os quartis da distribuição do valor produzido por área do município em 2018, medido em reais por hectare. Já na Figura 1b, a legenda apresenta os quartis da distribuição do coeficiente de variação (desvio-padrão dividido pela média) da quantidade produzida por área colhida (rendimento médio) entre 2006 e 2018. O rendimento médio é medido em quilogramas por hectare.

Fonte: CPI/PUC-Rio com base nos dados da PAM/IBGE, 2023

Para se proteger dos riscos naturais, os produtores rurais no Brasil podem usar instrumentos de gerenciamento de risco e acessar programas de seguros do governo.[4] No entanto, a produção agrícola no Brasil é pouco segurada em comparação com outros países.[5] Além disso, há forte concentração de apólices em poucas culturas, particularmente em grãos. A soja se destaca com 30% das apólices de seguro e mais da metade do valor dos prêmios pagos em 2018, segundo dados da Susep.

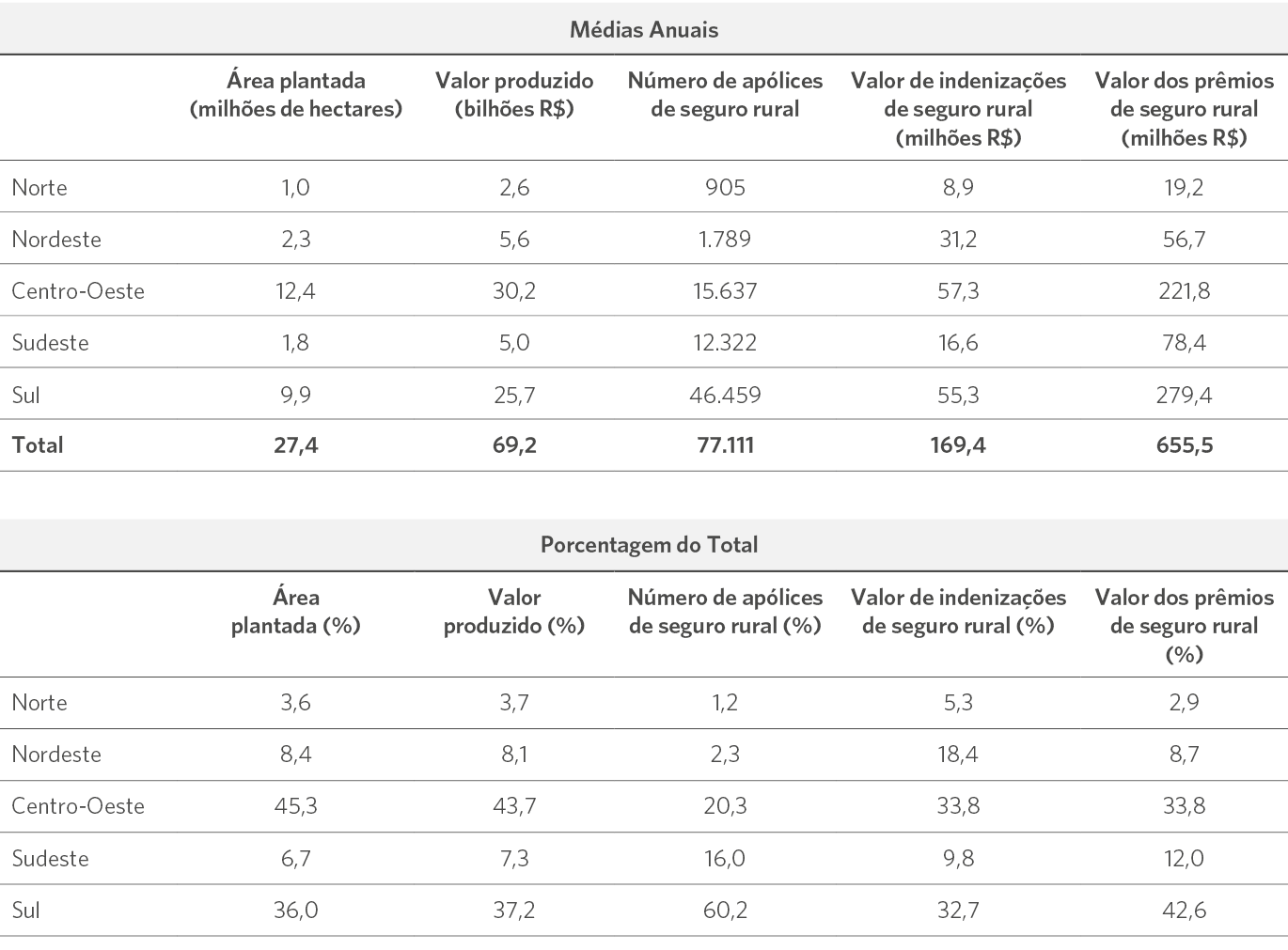

A disponibilidade de seguros rurais difere, contudo, da distribuição da produção de soja no país. Conforme mostra a Tabela 2, a Região Sul concentra 60% do número de apólices e 43% do valor dos prêmios, apesar de concentrar 37% do valor produzido de soja entre 2006 e 2018.[6] A Região Sudeste, por sua vez, concentra 7% do valor produzido, mas 16% das apólices e 12% dos prêmios. Já a Região Centro-Oeste responde pela maior parcela de área plantada (45%) e valor produzido (44%), mas concentra 20% das apólices de seguro e 34% dos prêmios pagos.[7] Em parte, isso pode estar relacionado com uma menor exposição a risco na região, o que é evidenciado pela menor variabilidade do rendimento da soja, conforme mostrado na Figura 1b. A Região Nordeste apresenta proporção similar de área plantada (8%), valor produzido (8%) e prêmios de seguro rural (9%) na cultura da soja, mas apresenta uma proporção maior no volume de indenizações (18%). Isso sinaliza que a região, de fato, possui um alto risco de perdas, como evidenciado na Figura 1b.

Tabela 2. Distribuição Regional da Produção de Soja e de Variáveis de Seguro Rural Associadas à Cultura da Soja, 2006-2018

Fonte: CPI/PUC-Rio com base nos dados da Susep e da PAM/IBGE, 2023

Apesar da cobertura ainda reduzida, o mercado de seguro rural brasileiro tem apresentado um crescimento relevante. O valor total pago em prêmios do seguro rural saltou de R$ 813,7 milhões em 2006[8] para mais de R$ 13,4 bilhões em 2022, correspondendo a um aumento real de 16 vezes.[9] Desse montante, R$ 6,3 bilhões referem-se a contratos de seguros agrícola, aquícola, pecuário e florestal.[10]

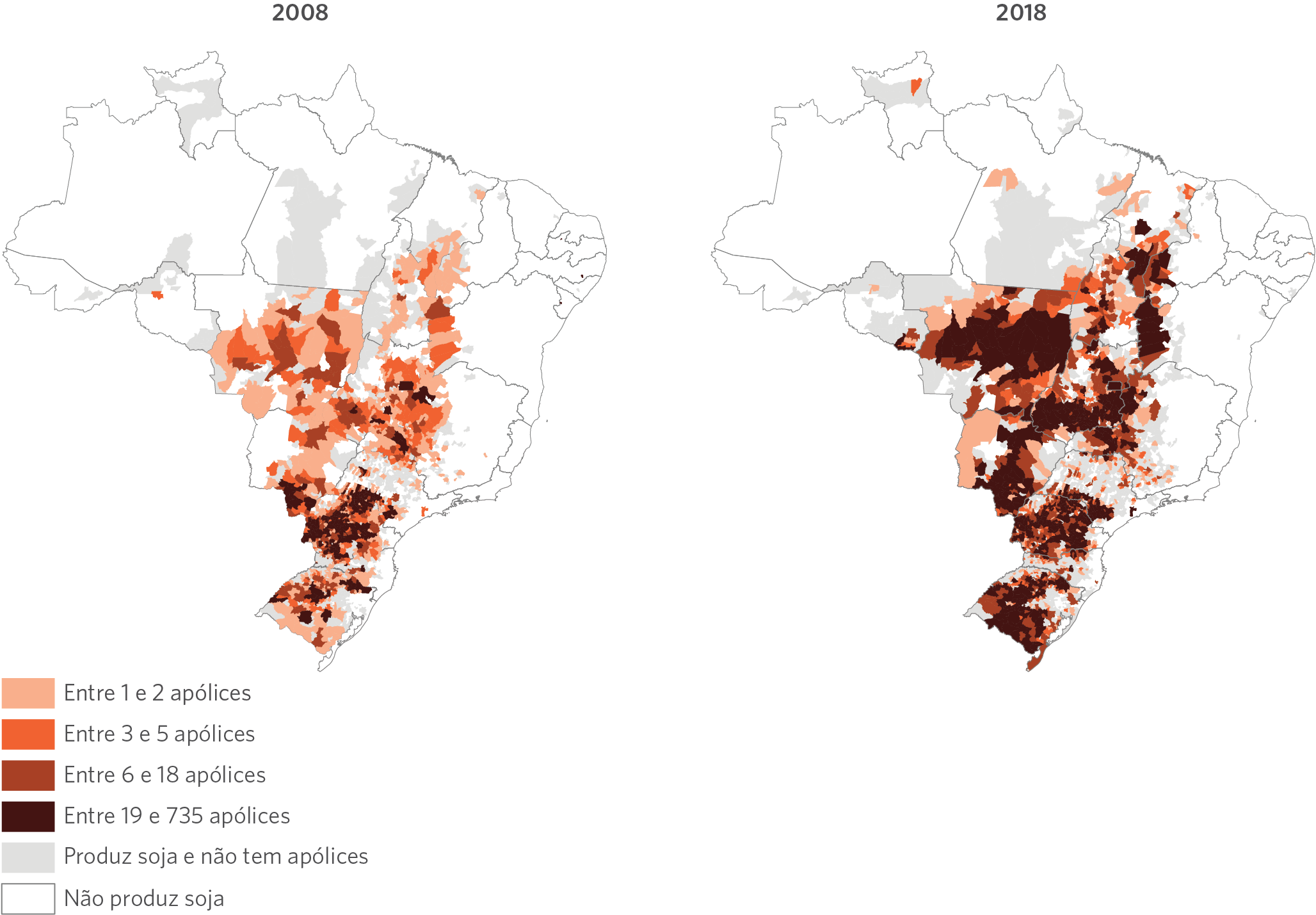

Seguindo a tendência do mercado de seguro rural brasileiro, a cobertura de seguros para soja teve uma considerável expansão nos últimos anos. O número de municípios com seguro para soja aumentou em 22% entre 2008 e 2018, passando de 1.074 para 1.313 municípios, como mostra a Figura 2. Contudo, o número de municípios com seguros ainda está distante dos 2.319 municípios produtores de soja em 2018 (dados da PAM/IBGE), de modo que mais de 1.000 municípios persistem sem nenhuma cobertura de seguros. Embora o número de apólices tenha crescido em toda a área de cobertura, alcançando 266.414 em 2018, em comparação com 22.747 em 2008, essa expansão está concentrada no Centro-Oeste, no Matopiba e no sul do Rio de Grande do Sul, regiões com alto valor produzido por área. A figura também indica a existência de grandes regiões produtoras de soja com baixa cobertura de seguros, como é o caso de boa parte do estado de São Paulo, do oeste catarinense e de parte do norte gaúcho. Contudo, vale destacar que houve uma grande expansão do seguro rural desde 2018, com destaque para o PSR.[11] Apesar de não haver dados disponíveis para todo o universo de seguros rurais (Susep) para o período mais recente, os dados do PSR para 2021 sugerem que essas regiões continuam com cobertura relativamente reduzida.

Figura 2. Distribuição do Número de Apólices para Soja nos Municípios Brasileiros por Quartil, 2008 e 2018

Nota: A legenda da figura apresenta os quartis da distribuição do número de apólices de seguro agrícola para soja, considerando a distribuição conjunta de apólices para soja de 2008 e 2018.

Fonte: CPI/PUC-Rio com base nos dados da PAM/IBGE e Susep, 2023

Mudanças climáticas e implicações para o seguro rural

A relevância dos instrumentos de gerenciamento de risco na agropecuária e, em particular, na produção da soja tende a ser cada vez maior com o aumento da incerteza associada aos eventos climáticos. Essa seção discute como as mudanças climáticas afetam a produção agrícola e o seguro rural, assim como analisa os eventos extremos observados recentemente no Brasil.

Nos últimos anos, fortes estiagens tiveram um impacto significativo no número de sinistros no seguro rural. Esses eventos climáticos ocorreram principalmente no Centro-Sul do país e causaram quebras nas safras da soja e do milho, duas das principais culturas seguradas. Em 2022, o valor total das indenizações do seguro rural foi de R$ 8,8 bilhões,[12] maior do que o total arrecadado em prêmios. Com as mudanças climáticas, eventos dessa intensidade tendem a se tornar cada vez mais comuns.[13] Portanto, os produtores rurais e as seguradoras devem estar preparados para se adaptar ao aquecimento global.

Embora seja um fenômeno gradual, variações importantes no clima já são percebidas. Novas evidências reforçam a conclusão do relatório do Painel Intergovernamental sobre Mudanças Climáticas (Intergovernmental Panel on Climate Change – IPCC) de que aumentos na temperatura global causam extremos climáticos, como temperaturas excepcionalmente altas ou baixas, intensificação da precipitação, incluindo ciclones tropicais, e o agravamento das secas em algumas regiões.[14]

Há alta confiança entre os cientistas do IPCC de que os extremos quentes aumentaram e os extremos frios diminuíram na América Central e do Sul, nas últimas décadas. No período entre 1961 e 2014, um aumento na intensidade e frequência de eventos de ondas de calor foi observado na maior parte da América do Sul. Além disso, observa-se uma diminuição na precipitação diária no Nordeste do Brasil e um aumento da incidência de chuvas extremas no Sudeste da América do Sul e na Amazônia. Ademais, os eventos compostos — quando vários eventos extremos de tipos diferentes ou semelhantes ocorrem simultaneamente e/ou em sucessão — impactam os ecossistemas e as sociedades com mais força do que quando tais eventos ocorrem isoladamente. À medida que eventos extremos individuais se tornam mais graves como resultado da mudança climática, a ocorrência combinada desses eventos cria eventos compostos sem precedentes. Quando somamos os efeitos de uma seca junto com os de calor extremo, por exemplo, há aumento do risco de incêndios florestais e danos ou perdas na agricultura.

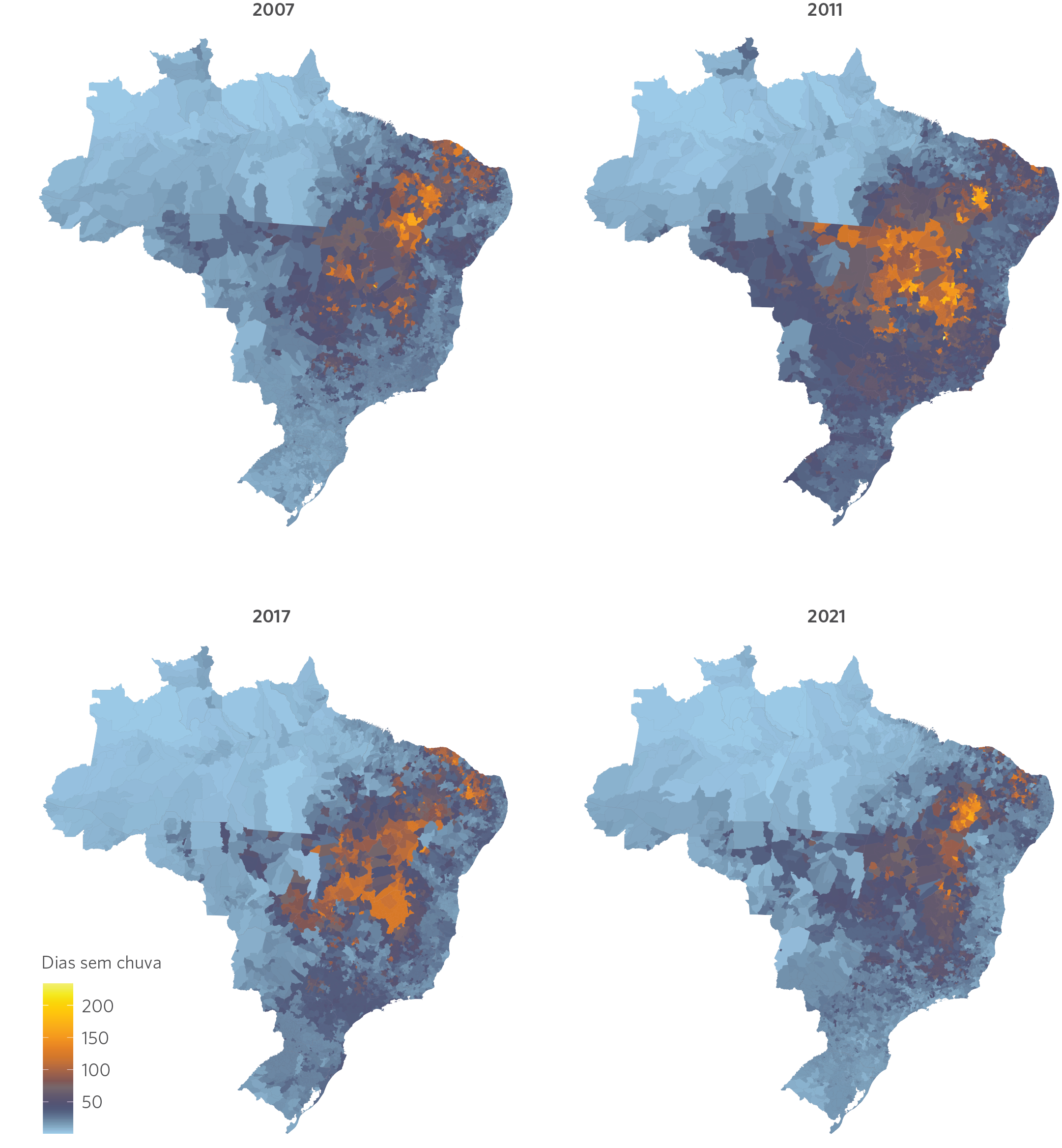

Além das mudanças climáticas, os padrões regionais de chuvas e secas dificultam a previsibilidade para os produtores e as seguradoras. A Figura 3 exibe o maior número de dias consecutivos sem chuva por município em cada ano. Os mapas mostram que algumas regiões são mais afetadas pelas secas em alguns anos e menos atingidas em outros. Com as secas distribuídas pelo território de forma diferente a cada ano, o cálculo de risco e a previsão climática são dificultados. É o caso das regiões do Matopiba, Goiás, norte de Minas Gerais e do Ceará. Por outro lado, algumas áreas apresentam um padrão mais estável, como é o caso da Região Sul do país. Isso reforça a tendência das seguradoras se manterem em áreas em que o risco é menor e há maior previsibilidade da ocorrência de sinistros. Cabe mencionar que mesmo essas regiões não estão livres de eventos extremos, e as últimas quebras de safra resultaram em grande parte de secas no Sul.

Figura 3. Dias Consecutivos sem Chuva por Município, 2007-2021

Nota: Os mapas acima exibem o número máximo de dias consecutivos com precipitação igual a zero nos municípios brasileiros em cada ano. Os números foram construídos com base nos dados diários de precipitação agregados por município.

Fonte: CPI/PUC-Rio com base nos dados do CHIRPS Daily: Climate Hazards Group InfraRed Precipitation with Station Data (Version 2.0 Final), 2023

Esses padrões climáticos locais trazem desafios para a produção agropecuária no Brasil. A falta de previsibilidade do clima e o aumento da frequência de eventos extremos resultaram em perdas econômicas expressivas no período recente, situação que tende a se agravar. Ao analisar os seguros do tipo agrícola, pecuário, aquícola e florestal relativos às safras da última década, observa-se que os prêmios recebidos pelas seguradoras superam o valor das indenizações pagas pela ocorrência de sinistros, à exceção das safras de 2015/16 e 2018/19. No entanto, o valor das indenizações (R$ 11,4 bi) na safra 2021/22 foi mais do que o dobro do valor dos prêmios (R$ 5,1 bi), segundo dados da Susep, cifra sem precedentes na série histórica disponível.[15]

As seguradoras buscam garantir sua solvência financeira e se proteger contra riscos generalizados através de instrumentos financeiros, com destaque para o resseguro, operação em que parte do risco é transferida para outra entidade, a resseguradora. O mercado de resseguro de operações rurais no Brasil se expandiu na última década, com um crescimento de mais de cinco vezes no total de prêmios de resseguro entre a safra 2010/11 e 2021/22, segundo dados da Susep.[16] No entanto, o mercado é bastante concentrado, com uma única empresa (IRB Brasil) detendo 89% dos prêmios na safra de 2011/12. Desde então, esse percentual vem caindo, chegando a 38% em 2021/22. Nesse período, houve um aumento da participação de empresas estrangeiras, que são capazes de diluir seus riscos em âmbito global.

Diante de um ambiente de risco crescente, é fundamental garantir a estabilidade financeira das seguradoras. O mercado de resseguros tende a ter cada vez mais importância diante do risco agregado associado a eventos extremos, que serão cada vez mais comuns com as mudanças climáticas. Portanto, uma expansão e uma desconcentração do mercado de resseguros devem gerar maior diversificação do risco, aumentando a proteção tanto dos produtores quanto das seguradoras. Avanços na regulamentação e operacionalização de um fundo público-privado que possa ser acionado na ocorrência de perdas generalizadas no setor agropecuário também podem contribuir para proteger as atividades das seguradoras.

Impacto do risco climático nas perdas agrícolas

Diante dos desafios para a agricultura brasileira gerados pelo risco climático, os pesquisadores do CPI/PUC-Rio aplicaram modelos de aprendizado de máquina (machine learning), a fim de compreender quais variáveis climáticas são mais relevantes para explicar perdas na produção agrícola. Os resultados focam na produção de soja no período entre 2006 e 2018, tendo em vista a disponibilidade de dados sobre seguros rurais da Susep. Os modelos estimados, chamados de Least Absolute Shrinkage and Selection Operator[17] (LASSO), selecionam variáveis climáticas relevantes para explicar o comportamento de um indicador (por exemplo, o número de apólices com sinistros), a partir de um conjunto potencialmente grande de variáveis. O objetivo é que o modelo selecione somente as variáveis nos meses importantes para explicar as perdas. O modelo também permite compreender as diferenças de risco climático entre as regiões.

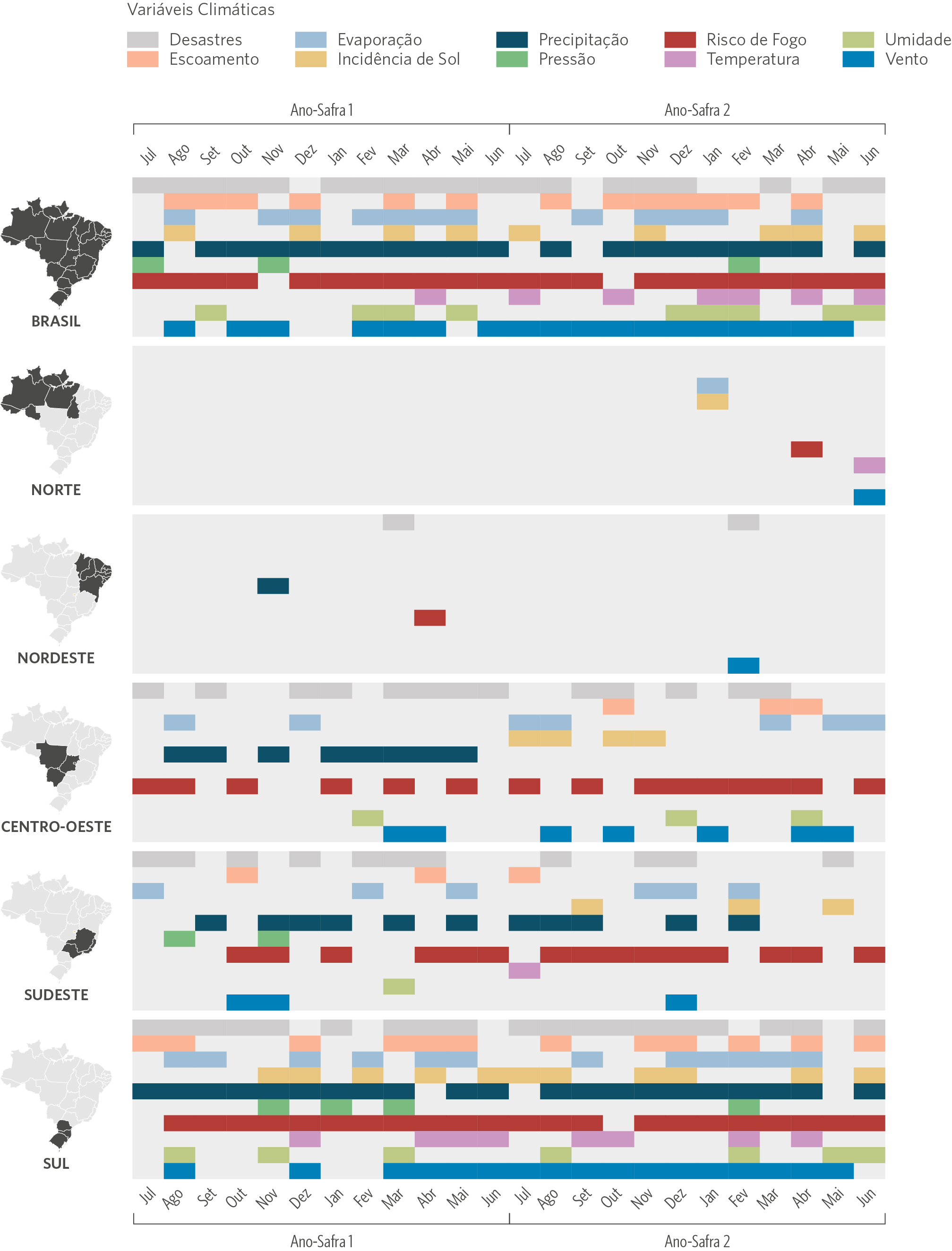

As Figuras 4a e 4b mostram as variáveis climáticas selecionadas para explicar duas medidas de perdas em apólices de seguro rural: (i) o número de apólices com sinistros e (ii) o valor das indenizações.[18] As variáveis selecionadas aparecem destacadas por cor – cada linha representando um grupo de variáveis – e por mês – cada coluna correspondendo a um mês. O modelo considerou as variáveis climáticas do período correspondente a dois anos-safra consecutivos: o ano-safra no qual a vigência da apólice se inicia (para contemplar os sinistros ocorridos até o final desse mesmo ano-safra) e o ano-safra anterior (para capturar potenciais efeitos climáticos cumulativos).[19] Finalmente, os resultados são exibidos em painéis por região. Mais detalhes podem ser consultados no Anexo I.

Figura 4. Variáveis Climáticas Selecionadas pelo Modelo LASSO por Mês e Ano-Safra

4a. Apólices com Sinistros

4b. Valor das Indenizações

Fonte: CPI/PUC-Rio com base nos dados da Susep, Era5, Era5-Land, CHIRPS, INPE, PAM/IBGE, Embrapa, S2iD, 2023

Os resultados gerais para o Brasil indicam que os modelos selecionam principalmente variáveis climáticas de precipitação, risco de fogo e vento. Esses três grupos de variáveis influenciam a probabilidade de estiagem, o que, por sua vez, afeta a probabilidade de ocorrência de perdas. Maiores índices de risco de fogo estão positivamente correlacionados com maiores riscos de seca. De maneira análoga, a ocorrência de chuvas fortes e tempestades está associada ao excesso de precipitação e à velocidade elevada do vento. Esse resultado reitera o estudo do Ministério da Agricultura e Pecuária (MAPA),[20] que mostra que a soja no Brasil é afetada principalmente por secas e chuvas excessivas. Variáveis de temperatura têm, isoladamente, um potencial explicativo menor em comparação com variáveis de precipitação. Além disso, o modelo para o Brasil como um todo não apresenta um padrão sazonal claro. Isso é esperado, uma vez que as estações têm padrões regionais específicos, que se refletem no risco climático.

Os modelos permitem explorar a distribuição temporal das variáveis climáticas selecionadas. Tanto o volume de apólices indenizadas quanto o valor das indenizações estão mais correlacionados com as variáveis climáticas em determinadas épocas do ano, devido à relação com os períodos de plantio e colheita da soja em cada região. Na Região Sul, os modelos selecionam um número significativamente maior de variáveis climáticas no segundo semestre do ano, especificamente em setembro e novembro, o que coincide com o período de plantio da soja, de acordo com a Companhia Nacional de Abastecimento (Conab).[21] Já na Região Centro-Oeste, há um pico de variáveis selecionadas que se evidencia no primeiro semestre, particularmente no mês de março, quando ocorre a colheita da soja na região.

Além disso, o volume de apólices indenizadas e o valor das indenizações tendem a estar mais relacionados com as variáveis climáticas no início (janeiro) e no meio (julho) do ano, sendo essa relação mais pronunciada em janeiro. Esse padrão é explicado sobretudo pela Região Sul, onde o verão tipicamente chuvoso desempenha um papel crucial nas etapas finais do plantio, que marca um período crítico para o desenvolvimento da safra. Durante esse período, as plantas são particularmente vulneráveis e a ocorrência de estiagens pode ter um impacto significativo na produção.

Analisando os resultados por região, observamos diferenças importantes na capacidade de previsão do modelo. Em algumas regiões, os modelos encontram dificuldades para realizar a previsão dos resultados a partir dos dados, em particular em regiões onde há poucas apólices de seguro rural, como o Norte e o Nordeste. Para essas regiões, os modelos gerados agregam pouco poder explicativo em relação ao modelo base que não utiliza variáveis climáticas. No caso da variável de indenizações, o modelo sequer seleciona alguma variável climática para a Região Norte.

No entanto, apesar da baixa concentração de seguros rurais em tais regiões, os municípios do Matopiba concentram em torno de 14% da produção nacional de soja, como mostrado anteriormente. A região tem uma elevada exposição ao risco climático, considerando a alta variabilidade do rendimento médio da soja apresentado na Figura 1b e os dados de precipitação que revelam que, nos anos em que houve seca elevada, a região foi particularmente afetada, como mostra a Figura 3. Além disso, segundo o estudo de perdas agrícolas do MAPA mencionado anteriormente, o Piauí foi o estado com maior número de quebras de safra entre 2000 e 2021.

Em contrapartida, os modelos apresentam desempenho superior nas Regiões Sul e Centro-Oeste. Os resultados indicam forte correlação entre variáveis climáticas e ocorrência de perdas. Assim como os resultados da análise para o país todo, os três grupos de variáveis selecionados com maior frequência são precipitação, risco de fogo e vento.

Como a prevalência de seguros rurais é bastante desigual no território brasileiro, é difícil distinguir até que ponto a baixa performance dos modelos em regiões como o Norte e o Nordeste se deve a características do clima e da agricultura locais que dificultam a previsão de perdas ou apenas à baixa disponibilidade de dados de seguro rural. De fato, a distribuição da produção de soja no país é bastante distinta da distribuição dos seguros rurais para soja, como mostra aTabela 2. Em termos de número de apólices, as Regiões Norte e Nordeste juntas respondem por 4% do total, o que pode contribuir para a dificuldade de o modelo gerar previsões robustas em tais regiões. No entanto, essas regiões respondem por uma parte relevante da produção de soja nacional no período de análise (o equivalente a 12% do total do valor da produção do país, conforme a Tabela 2).

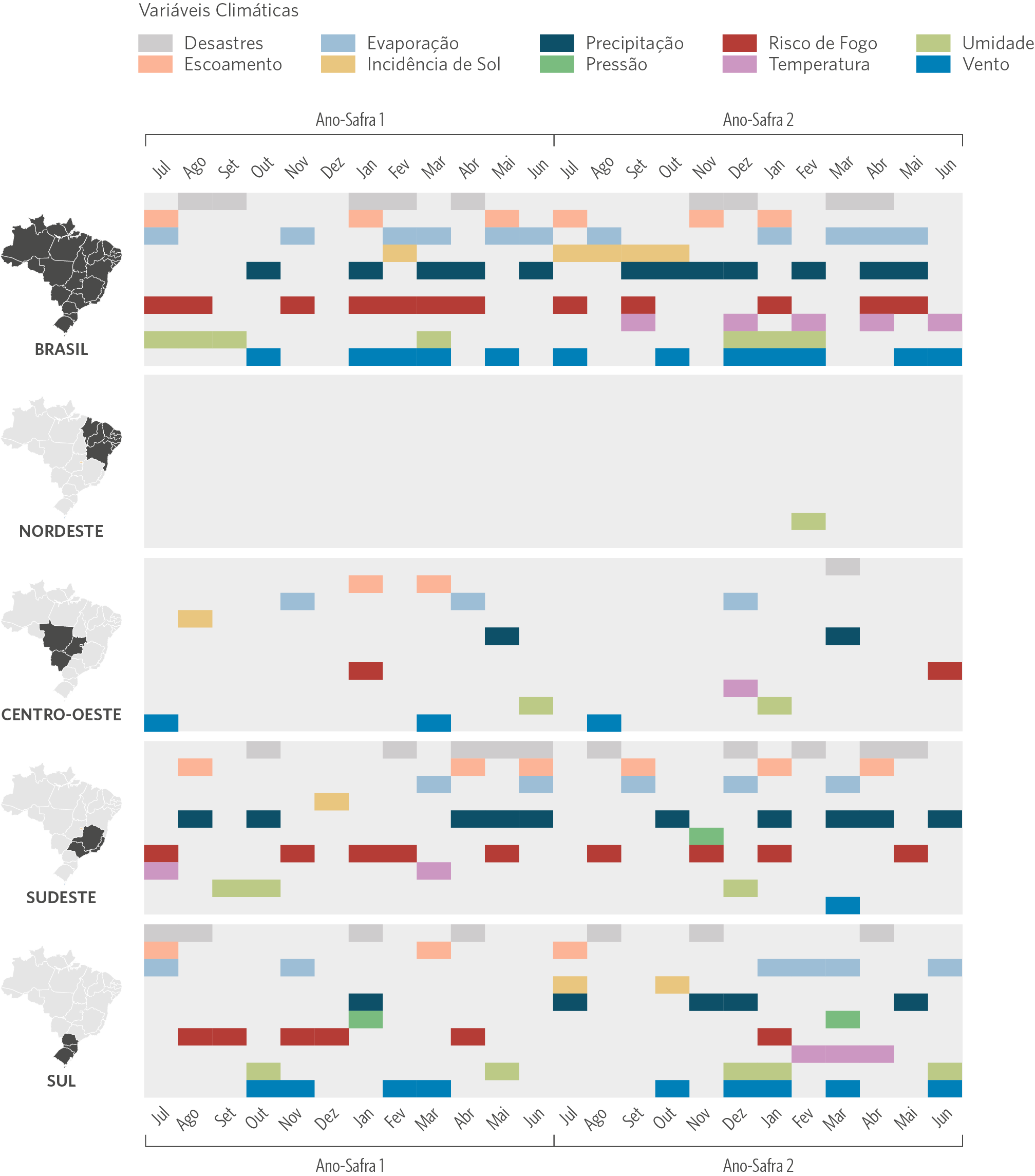

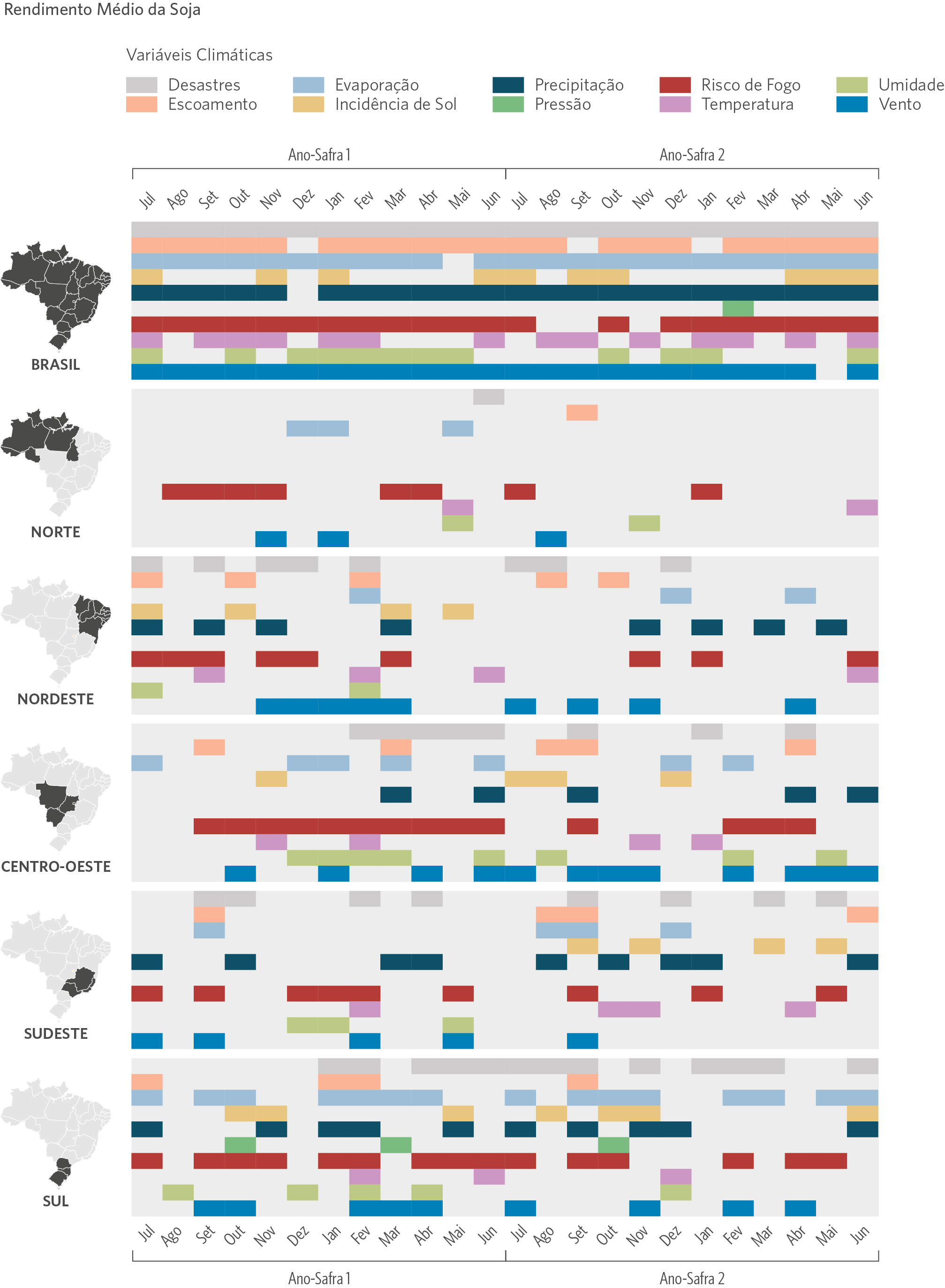

Para avaliar a capacidade de previsão de perdas agrícolas sem depender da disponibilidade de informações sobre seguros, substituímos a variável explicada dos modelos anteriores pelo rendimento médio da soja reportado na PAM/IBGE. Essa variável consiste na razão entre a quantidade produzida de soja (em quilogramas) e a área colhida (em hectare). Naturalmente, perdas em decorrência de eventos climáticos afetam negativamente essa variável, independente da presença ou não de seguros rurais. De forma análoga aos modelos reportados anteriormente, os resultados são apresentados na Figura 5.

Figura 5. Variáveis Climáticas Selecionadas pelo Modelo LASSO por Mês e Ano-Safra

Fonte: CPI/PUC-Rio com base nos dados da PAM/IBGE, Era5, Era5-Land, CHIRPS, INPE, Embrapa, S2iD, 2023

Nesse caso, o modelo da Figura 5 consegue utilizar muita informação das variáveis climáticas para prever o rendimento médio da soja. O modelo seleciona variáveis em praticamente todos os grupos e meses, exceto as variáveis de pressão atmosférica, que aparecem com menor frequência. De modo similar aos modelos anteriores que buscavam explicar o comportamento das variáveis de seguros, esse novo modelo também seleciona muitas variáveis na Região Sul. No entanto, em contraste com os modelos anteriores, o rendimento médio da soja na Região Nordeste pode ser explicado por um conjunto grande de variáveis climáticas. Esse resultado, analisado em conjunto com as estatísticas da Tabela 2, sugere que a Região Nordeste apresenta grandes variações climáticas que, eventualmente, geram perdas generalizadas na produção de soja e elevam o volume de indenizações. A baixa concentração de apólices de seguro na região gera obstáculos para a capacidade de previsão de sinistros em decorrência de eventos climáticos. Isso sugere que existe espaço para aumentar a presença de seguros na região, mas o elevado risco pode ser um impeditivo para maior oferta pelas seguradoras. Na Região Norte, o modelo seleciona menos variáveis, o que se deve em parte à baixa representatividade da região na produção nacional de soja.

Recomendações para a política pública

Os produtores rurais no Brasil enfrentam riscos cada vez maiores para a produção devido às mudanças climáticas. Embora a cobertura do seguro rural tenha se expandido nos últimos anos, ela ainda é limitada e deixa muitos produtores vulneráveis. O aumento de tais perdas, agravadas pela intensificação e maior frequência dos eventos climáticos, pode levar ao recuo do mercado de seguro rural no país e ao aumento do valor dos prêmios, agravando ainda mais a situação.

Este trabalho aborda o desafio enfrentado pelas seguradoras na previsão de perdas e ocorrência de sinistros nas regiões brasileiras. Pela sua relevância no cenário brasileiro e por ser uma cultura bastante segurada, a soja foi utilizada como estudo de caso em modelos de aprendizado de máquina para identificar quais variáveis climáticas são mais relevantes na explicação dos sinistros e perdas agrícolas no país entre 2006 e 2018. É importante destacar que, embora o foco desta publicação seja a soja, o mesmo trabalho poderia ser replicado para outras culturas. Esse exercício ajuda a compreender as dificuldades da expansão das seguradoras para regiões pouco seguradas.

Os modelos utilizando os dados de seguros apresentaram dificuldades de performance nas Regiões Norte e Nordeste, e funcionaram bem para as Regiões Sul, Sudeste e Centro-Oeste. Para entender se a dificuldade de performance era devido à baixa disponibilidade de dados ou à dificuldade intrínseca de prever perdas nessas regiões, o exercício foi replicado utilizando os dados de rendimento médio da soja. O modelo com dados de rendimento médio apresentou resultados similares aos modelos anteriores em termos de variáveis selecionadas e desempenho nas regiões, mas foi mais eficaz nas Regiões Nordeste e Norte.

Os resultados demonstram que, embora ainda haja componentes não observáveis relevantes para explicar as perdas agrícolas, os dados analisados fornecem importantes explicações sobre tais perdas, conhecimento substancial para o delineamento de políticas públicas. Diante da nova realidade climática que se impõe, é fundamental que as seguradoras adotem modelos mais elaborados de previsão de perdas. É possível utilizar melhor as informações existentes, ampliando o conjunto de dados utilizados para estimar perdas. O histórico de produção pode auxiliar na expansão da cobertura de seguros para áreas pouco seguradas, para as quais o histórico de sinistros é restrito.

Destaca-se que a expansão recente da produção de soja se deu em regiões com presença ainda limitada do seguro rural, como o Matopiba, cuja importância na produção nacional de soja vem crescendo. Essa região, assim como boa parte do estado de São Paulo, do oeste catarinense e do norte do Rio Grande do Sul, possui alta variabilidade de produção, o que representa maior risco para as seguradoras, dificultando a expansão do mercado nessas regiões. O mercado de instrumentos de gerenciamento de risco precisa se expandir para essas regiões mais arriscadas e garantir a proteção dos produtores rurais, especialmente diante da tendência de intensificação de eventos climáticos.

Neste sentido, é crucial a implementação de políticas públicas que incentivem a expansão do seguro rural nessas regiões, a fim de proteger os produtores e fomentar o desenvolvimento agrícola sustentável. O governo deve criar estímulos para a expansão do seguro rural, investindo em políticas como o PSR e reduzindo o custo de aquisição das apólices, aprimorando o ZARC e fortalecendo o mercado de resseguros no Brasil. Em um cenário de maior risco agregado, as resseguradoras se tornam cada vez mais importantes. Apesar do crescimento do mercado de resseguros no Brasil no período recente, ele ainda é muito concentrado em poucas empresas. Por fim, é imprescindível que esses estímulos governamentais sejam direcionados para um modelo de agricultura sustentável, beneficiando produtores com práticas agropecuárias sustentáveis, de baixa emissão de carbono e desmatamento zero.

Anexo I. Sobre o Modelo

Variáveis Utilizadas no Modelo

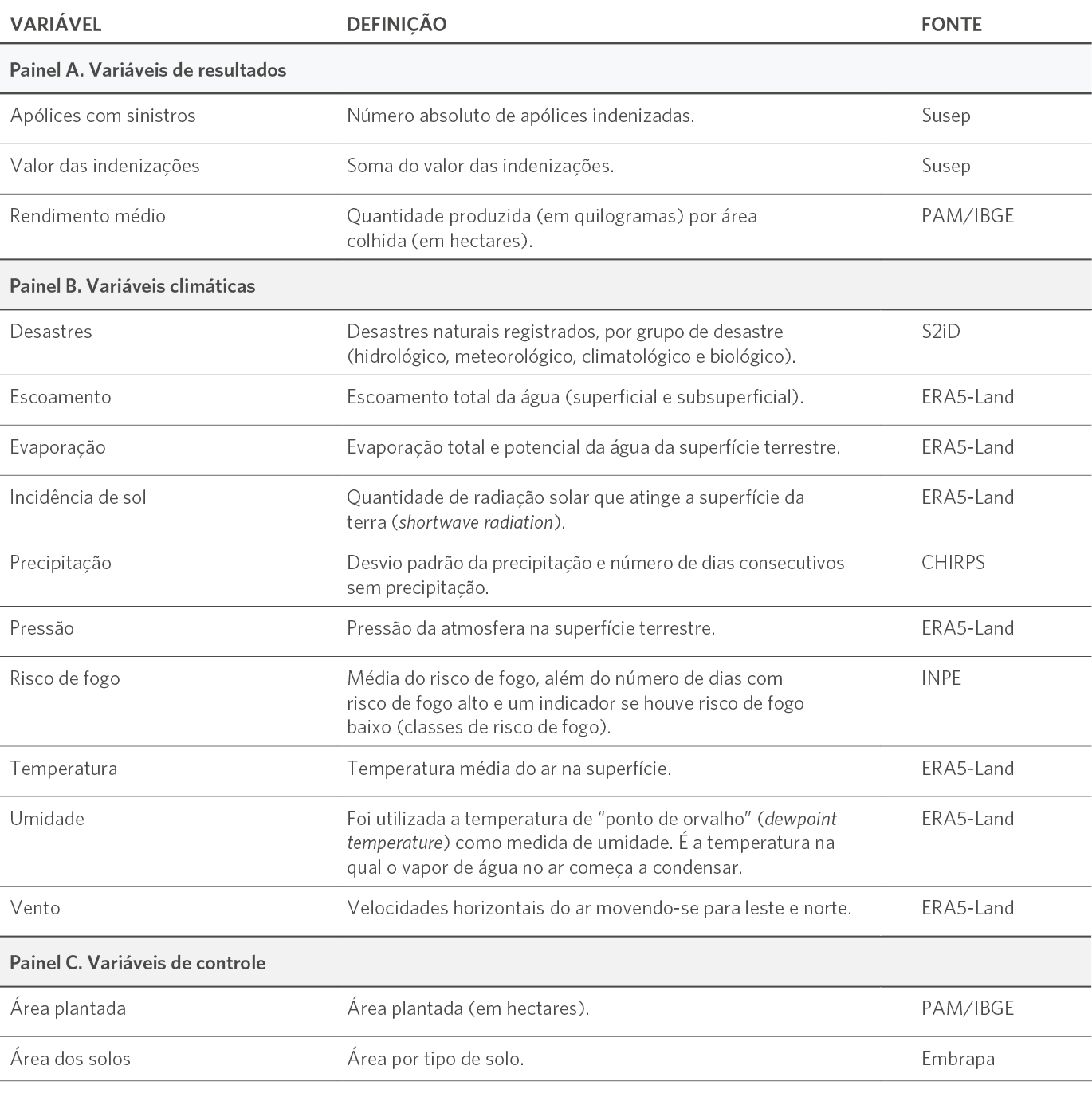

A Tabela 3 exibe as variáveis utilizadas para a modelagem, bem como suas definições, a partir da pré-seleção realizada por meio de uma análise de componentes principais.[22] Para a análise de componentes principais, foram utilizadas todas as variáveis climáticas geradas para o painel e descritas na seção de dados a seguir. Deste modo, a Tabela 3 dispõe apenas as variáveis finais que foram utilizadas como entrada para os modelos.

Tabela 3. Dicionário de Variáveis do Modelo

Fonte: CPI/PUC-Rio, 2023

Dados

Foi construído um painel anual de 5.476 municípios composto por dados climáticos, de seguros rurais e de produção agrícola entre 2006 e 2018.[23]

Os dados de seguro rural são da Superintendência de Seguros Privados (Susep). Para cada ano-calendário, a Susep disponibiliza uma base de apólices e outra de sinistros com base em registros informados pelas sociedades seguradoras, contemplando informações de 1º de julho do ano anterior a 30 de junho do ano corrente, período que corresponde ao ano-safra. Os registros contemplam apólices com pelo menos um dia de vigência dentro desse período e sinistros ocorridos também dentro dessa janela. A partir do tratamento desses dados, construiu-se um painel anual de apólices e sinistros, a partir da correspondência entre os registros das duas bases, realizada por meio de uma chave identificadora indicada pela própria Susep. Com isso, é possível identificar se apólices vigentes em cada período estão ou não associadas a um ou mais sinistros. A base tratada contém informações como o número de apólices contratadas e indenizadas, o valor dos prêmios pagos e o valor das indenizações. Foram filtrados apenas seguros do tipo agrícola para a cultura da soja.

No que se refere à produção agrícola, a PAM/IBGE apresenta dados anuais sobre lavouras temporárias e permanentes do país por município e tipo de cultura.[24] Foram incorporadas variáveis como área plantada e colhida (hectares), valor produzido (reais) e rendimento médio — quantidade produzida por área colhida (quilogramas por hectare).

A maior parte das variáveis climáticas são obtidas por meio de dados de reanálise, que são produzidos por modelos climáticos com base em diversas fontes, incluindo dados de satélite e de estações terrestres. Essas informações são disponibilizadas em imagens de satélite segmentadas em quadrados com a mesma área, chamados de pixels. Os dados em pixels foram agregados no nível municipal pelo cálculo da média ponderada da variável de interesse pela área que o pixel representava dentro dos limites administrativos do município. Todas as variáveis foram agregadas em medidas mensais referentes ao período de análise.

Informações sobre temperatura média, evaporação, escoamento, radiação solar e velocidade do vento são obtidas a partir do ERA5-Land.[25] A informação é originalmente disponibilizada em pixels de 11 km2. Já o ERA5[26] apresenta dados similares, mas em pixels mais largos de 27,8 km2 complementando a base de dados com informações sobre temperatura máxima e mínima.[27] Informações sobre precipitação total, máxima, dias sem chuva e dias seguidos sem chuva (período de seca) foram obtidas através do CHIRPS[28] em pixels de 5,5 km2.

Também foram utilizadas informações sobre risco de fogo produzidas pelo Instituto Nacional de Pesquisas Espaciais (INPE). O risco de fogo[29] mede a suscetibilidade da vegetação para sua queima do ponto de vista meteorológico. Os dados estão disponíveis originalmente em pixels de 30m2 em medidas diárias, que foram agregadas em medidas mensais, como: risco médio, valores máximos e mínimos registrados no mês e quantidade de dias em que o município permaneceu em cada categoria de risco de fogo (mínimo, baixo, alto ou crítico).

Registros de desastres foram obtidos através do Sistema Integrado de Informações sobre Desastres (S2iD)[30] do Ministério da Integração e do Desenvolvimento Regional (MIDR). Formalmente, esses registros são reconhecimentos de Situação de Emergência (SE) e Estado de Calamidade Pública (ECP). Foram selecionados apenas desastres relacionados a eventos climáticos, entre eles enxurradas, vendavais, secas e geadas, além de alguns eventos de caráter biológico e antrópico, como incêndios, pestes e pragas.

Por fim, foi utilizado o mapa de solos do Brasil gerado pela Empresa Brasileira de Pesquisa Agropecuária (Embrapa)[31] para o ano de 2020. Os dados foram incorporados a partir de mapas vetoriais com a classificação dos solos, a partir dos quais é possível calcular a área em hectares que cada classe de solo ocupa por município.

Metodologia

Os dados foram coletados e sistematizados na forma de um painel de municípios observados nos anos em que existem contratos de seguro rural entre 2006 e 2018. Foram utilizados 57 indicadores climáticos mensais, que refletem características de temperatura, precipitação, evaporação, umidade, pressão atmosférica, incidência de sol, escoamento da água, velocidade do vento, além de registros de desastres e indicadores de risco de fogo. Para cada um desses indicadores, foram criadas variáveis com seus valores mensais. Por exemplo, no caso da temperatura média, são criadas as variáveis de temperatura média em janeiro, fevereiro e assim por diante.

Ademais, em cada período de um ano-calendário, o modelo utilizado incorpora não só os indicadores mensais referentes àquele ano, como também ao segundo semestre do ano anterior e ao primeiro semestre do ano seguinte, o equivalente a dois anos-safra consecutivos. Para cada ano-calendário do modelo, existem apólices com início de vigência no primeiro semestre (pertencente ao ano-safra iniciado no ano anterior) ou no segundo semestre (período em que se inicia o ano-safra corrente). Como os sinistros ocorrem com alguma defasagem em relação ao início da vigência da apólice, o modelo inclui os efeitos climáticos que podem influenciar a ocorrência de um sinistro ao longo do ano-safra corrente e também captura possíveis efeitos cumulativos decorrentes de eventos climáticos ocorridos antes do início da vigência da apólice.

Para compreender a relação entre variações climáticas e a ocorrência de perdas em contratos de seguro rural, os pesquisadores do CPI/PUC-Rio utilizaram uma modelagem econométrica adequada para contextos em que:

- O objetivo é identificar quais indicadores dentro de um conjunto potencialmente grande de variáveis são relevantes para explicar o comportamento de um indicador. Nesse caso, há um interesse em entender quais características climáticas podem ser mais relevantes para explicar as perdas reportadas na produção agrícola e nos contratos de seguro rural e em que meses esse poder explicativo pode ser maior;

- O número de variáveis é grande, sendo potencialmente maior do que o número de observações disponíveis. No caso deste trabalho, o painel completo de municípios tem cerca de 15 mil observações. Quando se restringe por região, o número de observações pode ser bem menor, na casa dos milhares ou mesmo de centenas, em alguns casos. Já o número de variáveis climáticas é dado pelos 57 indicadores observados em cada mês do ano corrente, acrescido do segundo semestre do ano anterior ao do evento reportado e do primeiro semestre do ano seguinte. Logo, cada indicador é imputado no modelo em 24 pontos do tempo, totalizando cerca de 1.400 variáveis.

O método utilizado foi o LASSO, que é amplamente adotado em modelos de previsão e aprendizado de máquina. Tal como uma regressão linear, esse método busca gerar uma boa previsão do comportamento de um indicador Y a partir de um conjunto de variáveis X. A diferença principal é que esse método seleciona as variáveis mais importantes aplicando um parâmetro de penalidade,[32] que força os coeficientes relacionados às variáveis menos relevantes a se igualarem a zero, de modo que algumas variáveis não são incluídas no modelo final, tornando a interpretação do modelo mais simples e gerando, em vários casos, previsões melhores do que regressões lineares.

Esse método é particularmente útil nos casos em que existe uma alta correlação entre as variáveis potencialmente selecionadas, que é o caso dos indicadores climáticos. No entanto, quando dois ou mais indicadores são muito correlacionados, o modelo seleciona um deles de forma quase aleatória, dificultando a interpretação do resultado. Para minimizar esse problema, um subconjunto de variáveis representativas de cada grupo foi pré-selecionado a partir de uma análise de componentes principais.[33]

Para poder avaliar a performance desses modelos e entender o quanto a inclusão de variáveis climáticas pré-selecionadas melhora a capacidade do modelo de explicar o comportamento dos registros de sinistros em contratos de seguro rural, estimou-se primeiro um modelo de linha de base. Esse modelo é uma regressão linear com efeitos fixos, excluindo as variáveis de clima, estimada por Mínimos Quadrados Ordinários (Ordinary Least Squares – OLS). Os efeitos fixos captam todos os fatores específicos de municípios, mas que não variam no tempo, e todos os choques agregados anuais que não afetam municípios de formas diferentes. Desse modo, a variação restante a ser explicada é necessariamente dada pela diferença observada para o mesmo município ao longo do tempo. Além disso, incluímos interações com a área plantada e com os tipos de solo predominante no município, de modo a isolar fatores que não dizem respeito a variações climáticas, mas tão somente à intensidade da cultura em cada local e às diferentes características geográficas que podem apresentar tendências próprias ao longo do tempo.

Em seguida, executamos o LASSO com os mesmos efeitos fixos, mas agora incluindo variáveis climáticas. Para recuperar os coeficientes de cada variável, rodamos uma regressão linear apenas com as variáveis selecionadas pelo modelo. A partir dessa regressão, podemos recuperar uma medida de qualidade de ajuste do modelo, que é o R2 ou o coeficiente de determinação de uma regressão, e comparar com o modelo de linha de base (OLS). Caso seja maior, isso implica que as variáveis climáticas selecionadas adicionam poder explicativo para compreender diferenciais no registro de perdas de seguros rurais nos municípios ao longo do tempo. Além disso, podemos gerar uma previsão das variáveis relacionadas aos seguros rurais em ambos os modelos e calcular o erro quadrático médio (Mean Squared Error – MSE), uma medida de qualidade da previsão do modelo. Novamente, se o modelo com as variáveis climáticas selecionadas tem MSE menor do que o da linha de base, há também evidência de que essas variáveis adicionam poder explicativo.

Por fim, ao estudar a presença ou não de registros de sinistro em uma determinada localidade, a quantidade de apólices daquela localidade é relevante.[34] Por essa razão, todos os modelos que buscam explicar variáveis relacionadas a seguros são ponderados pelo número de apólices de seguro rural em cada município e ano. De modo similar, quando a variável explicada é uma característica da produção agrícola e não dos seguros rurais (como é o caso do rendimento médio), o modelo é ponderado pela área colhida em cada município e ano.

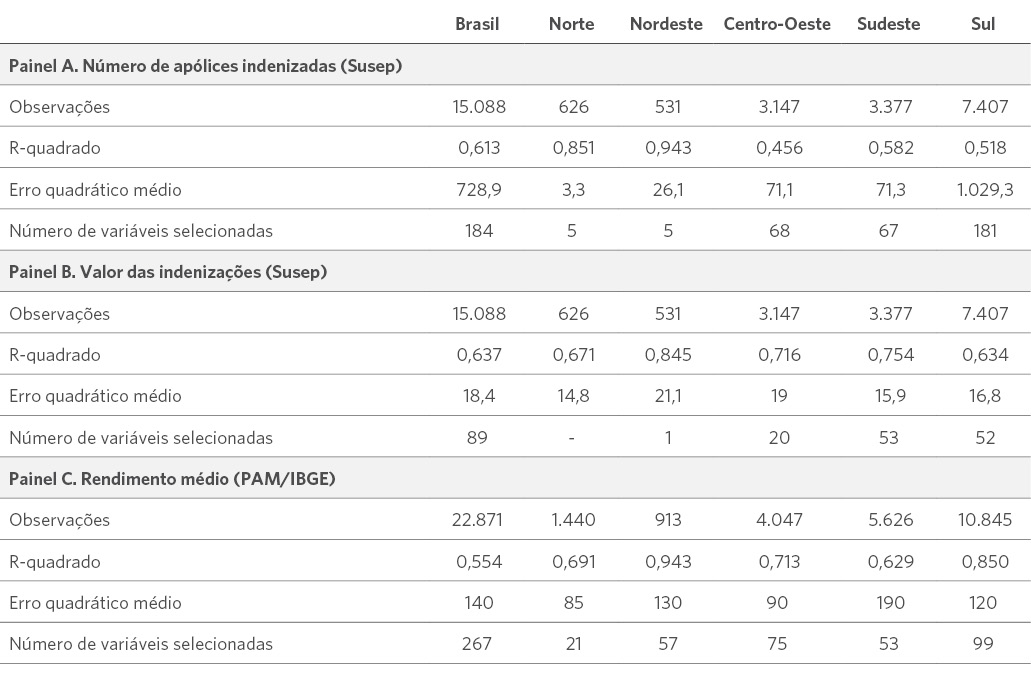

A Tabela 4 apresenta um resumo dos resultados dos modelos para a soja no Brasil e as cinco regiões considerando as três variáveis apresentadas neste trabalho: o número de apólices indenizadas, o valor das indenizações e o rendimento médio. Destaca-se que o número de observações do modelo para o rendimento médio é maior, tendo em vista a existência de municípios onde há produção de soja, mas não há apólices de seguro. Além disso, o número de variáveis selecionadas por esse modelo é, em geral, maior do que para os demais, sugerindo que as variações climáticas podem explicar melhor a ocorrência de perdas na medida em que existem mais dados sobre essas perdas. Apesar de os modelos geralmente selecionarem mais variáveis na Região Sul, a capacidade de previsão dos modelos de seguros (medida pelo erro quadrático médio) não é necessariamente melhor para essa região, o que pode ser um reflexo da alta variabilidade climática dessa localidade.

Tabela 4. Resumo dos Resultados dos Modelos LASSO

Fonte: CPI/PUC-Rio com base nos dados da Susep, PAM/IBGE, Era5, Era5-Land, CHIRPS, INPE, Embrapa e S2iD, 2023

Os autores agradecem a Leila Harfuch (Agroicone), Gustavo Lobo (Agroicone), Daniel Nascimento (Brasilseg/Fenseg), Joaquim Neto (Tokiomarine/Fenseg), Relze Fernandes (Tokiomarine), Sarah Dias (Tokiomarine), Bruno Speria (Tokiomarine), Artur Oliveira (Tokiomarine), Eduardo Monteiro (Embrapa), Ary Fortes (Embrapa), Daniel Victoria (Embrapa) e Santiago Cuadra (Embrapa) pelas valiosas discussões. Também gostariam de agradecer a Beatriz Baptista pelo suporte para pesquisa e a Juliano Assunção, Natalie Hoover El Rashidy, Giovanna de Miranda e Camila Calado pelos comentários e trabalho de revisão e edição de texto. Agradecem ainda a Julia Berry e Meyrele Nascimento pelo trabalho de design gráfico.

[1] Dólares americanos constantes a preços de 2014-2016. FAOSTAT. Production, crop and livestock products, value of agricultural production. Data de acesso: 24 de fevereiro de 2023. bit.ly/3LdV4pq.

[2] Um estudo do Ministério da Agricultura e Pecuária (MAPA), publicado em 2022, analisa o histórico de perdas na agricultura brasileira (2000-2021). Ministério da Agricultura e Pecuária (MAPA). Histórico de perdas na agricultura brasileira 2000-2021. 2022. bit.ly/3LghCpE.

[3] Utilizaram-se os dados de 2018 para permitir comparações com os dados de seguros rurais da Susep, disponíveis apenas até esse ano.

[4] O CPI/PUC-Rio publicou um resumo para política pública em que analisa em maior detalhe duas iniciativas governamentais de gerenciamento de risco na agropecuária: o Programa de Garantia da Atividade Agropecuária (Proagro) e o Programa de Subvenção ao Prêmio do Seguro Rural (PSR). Souza, Priscila, Leila Pereira e Mariana Stussi. Revelando Incentivos: Implicações do Desenho das Políticas Públicas de Seguro Rural no Brasil. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/SeguroRuralnoBrasil.

[5] Souza, Priscila e Juliano Assunção. Gerenciamento de Risco na Agricultura Brasileira: Instrumentos, Políticas Públicas e Perspectivas. bit.ly/3YFKkDg.

[6] Anos de referência para os resultados da modelagem apresentados na seção “Impacto do risco climático nas perdas agrícolas”.

[7] A diferença entre a distribuição de apólices e prêmios se deve também pela diferença no tamanho médio da propriedade em cada região, como mostrado na Tabela 1. As propriedades tendem a ser menores nas Regiões Sul e Sudeste e maiores nas demais.

[8] Valores a preços de dezembro de 2022. Inflação ajustada pelo Índice de Preços ao Consumidor Amplo (IPCA).

[9] Susep. SES – Sistema de Estatísticas da Susep. 2022. bit.ly/3mJzeQE. Data de acesso: 08 de fevereiro de 2023.

[10] Essas categorias são elegíveis para receber uma subvenção de parte do prêmio pago pelos produtores às seguradoras por meio do PSR, operacionalizado pelo Ministério da Agricultura e Pecuária (MAPA).

[11] Souza, Priscila, Leila Pereira e Mariana Stussi. Revelando Incentivos: Implicações do Desenho das Políticas Públicas de Seguro Rural no Brasil. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/SeguroRuralnoBrasil.

[12] Considerando apenas as modalidades agrícola, aquícola, pecuária e florestal.

[13] Seneviratne, Sonia et al. “Weather and Climate Extreme Events in a Changing Climate”. In Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change. Cambridge, United Kingdom: Cambridge University Press, 2021. bit.ly/3yz9Wag.

[14] Masson-Delmotte, Valérie et al. Aquecimento Global de 1,5°C: sumário para formuladores de política pública. Relatório do Painel Intergovernamental sobre Mudanças Climáticas. bit.ly/3JuJ2qp.

[15] Foi utilizada a consulta “Seguros: Prêmios e Sinistros” e selecionadas as colunas “Prêmio ganho” e “Sinistros ocorridos”, que são utilizadas para o cálculo de sinistralidade. Susep. SES – Sistema de Estatísticas da Susep. Data de acesso: 10 de março de 2023. bit.ly/3mJzeQE.

[16] Foi utilizada a consulta “Resseguros: Prêmios Ganhos” e selecionada a coluna “Prêmios de Resseguro”. Susep. SES – Sistema de Estatísticas da Susep. Data de acesso: 10 de março de 2023. bit.ly/3mJzeQE.

[17] Tradução livre: Operador de seleção e regularização por minimização de valores absolutos. LASSO é um operador que seleciona variáveis a partir de um problema de regularização (ou penalização), que é feito a partir da minimização de valores absolutos.

[18] Por se tratar de uma variável monetária, aplicamos a transformação do arco seno hiperbólico (ihs) para reduzir a dispersão da variável mantendo os zeros na base. Trata-se de um procedimento comum para lidar com variáveis que possuem essa característica.

[19] O ano-safra é o período que vai de julho de um ano-calendário a junho do ano seguinte. Por exemplo: o ano-safra 2015/16 começa em 01 de julho de 2015 e vai até 30 de junho de 2016.

[20] Ministério da Agricultura e da Pecuária (MAPA). Histórico de Perdas na Agricultura Brasileira, 2000-2021. 2022. bit.ly/3LghCpE.

[21] Companhia Nacional de Abastecimento (Conab). Calendário de Plantio e Colheita de Grãos no Brasil. 2019. bit.ly/3ZEmppk.

[22] Para mais informações sobre a pré-seleção de variáveis e análise de componentes principais, consultar seção de metodologia deste anexo.

[23] Devido a mudanças nos limites e áreas dos municípios ao longo do período de análise, eles foram agregados em áreas mínimas comparáveis (AMCs) para possibilitar comparações consistentes no tempo. A área geográfica conjunta das AMCs permanece constante ao longo de todo o período de análise, que cobre o subperíodo compreendido entre os Censos Demográficos do IBGE de 2000 e 2010. As áreas correspondentes aos municípios criados depois de 2010 foram incluídas no polígono da AMC do município de origem. Por simplicidade, AMCs são referidas como “municípios” no texto.

[24] IBGE. Pesquisa de Produção Agrícola Municipal. Data de acesso: 10 de março de 2022. bit.ly/2YysF6y.

[25] ECMWF Climate Reanalysis. ERA5-Land Monthly Averaged. Data de acesso: 01 de dezembro de 2022. bit.ly/3JxaT9m.

[26] ECMWF / Copernicus Climate Change Service. ERA5 Monthly Aggregates – Latest Climate Reanalysis. Data de acesso: 20 de outubro de 2022. bit.ly/3mGHjW8.

[27] Tanto no caso do ERA5-Land quanto do ERA5, os pixels originais são muito largos. Por isso, eles foram segmentados em pixels menores de 2.783 metros, a partir dos quais foram reagregados por município.

[28] UCSB. CHIRPS Daily: Climate Hazards Group InfraRed Precipitation With Station Data (Version 2.0 Final). Data de acesso: 20 de outubro de 2022. bit.ly/3ZBS9ex.

[29] INPE. Risco de Fogo Meteorológico. Data de acesso: 05 de dezembro de 2022. bit.ly/3YLNtBS. Mais informações sobre o método de cálculo do risco de fogo e os dados disponíveis podem ser encontrados nesta página.

[30] Ministério da Integração e do Desenvolvimento Regional. Sistema Integrado de Informações sobre Desastres (S2iD). Acesso em: 02 de dezembro de 2022. bit.ly/3FhkU8q. O portal S2iD apresentava uma quebra de série em 2016. Portanto, para construir a série completa, também foram incluídos dados do S2iD originários do portal de dados abertos do governo federal (dados.gov.br). No entanto, no momento de elaboração deste documento, o módulo do S2iD no portal de dados abertos se encontrava fora do ar.

[31] O mapa de solos do Brasil contém a distribuição geográfica dos solos do Brasil conforme o Sistema Brasileiro de Classificação de Solos (SiBCS, 2006). Para este trabalho, foram utilizados os dados vetoriais, sendo considerado apenas o primeiro nível categórico de solos. Geoinfo. Mapa de solos do Brasil. Data de acesso: 10 de março de 2023. bit.ly/3ZBhJR9.

[32] Existem diversas formas de estimar esse parâmetro de penalidade. No caso deste trabalho, optamos por rodar o mesmo modelo para um conjunto de 1.000 possibilidades desse parâmetro e escolher o modelo que minimiza o critério de informação bayesiano estendido (Extended Bayesian Information Criterion – EBIC). Mais informações podem ser encontradas na página de machine learning do STATA: bit.ly/3FdX2lY. Data de acesso: 06 de fevereiro de 2023.

[33] O procedimento é realizado através da extração de componentes ortogonais de variação de cada grupo de variáveis e posterior correlação com as variáveis originais. Por exemplo, um grupo de três variáveis pode ter um componente que explica 70% da variação comum aos três indicadores e uma dessas variáveis pode ter uma correlação de 90% com esse componente, logo essa variável pode ser escolhida para representar o grupo.

[34] Por exemplo, em um município que só tem uma apólice, e essa apólice teve sinistro, a taxa de sinistralidade é de 100%. Outro município com 100 apólices e 30 sinistros terá uma sinistralidade de 30%. É importante que o modelo dê mais peso para o segundo município em relação ao primeiro, devido à maior presença de seguros e, portanto, maior exposição à probabilidade de indenizações decorrentes de eventos climáticos.