Revelando Incentivos: Implicações do Desenho das Políticas Públicas de Seguro Rural no Brasil

INTRODUÇÃO

Produtores rurais estão sujeitos a diversos riscos que podem levar a perdas significativas. Além dos riscos naturais, como pragas, secas e inundações, há riscos de mercado, como flutuações de preços dos produtos e insumos e variações cambiais. Aperfeiçoar o sistema de cobertura de risco para os produtores pode acelerar a modernização e a sustentabilidade da agropecuária brasileira. Além disso, instrumentos de gestão de risco se tornam mais relevantes no contexto de mudanças climáticas e eventos extremos cada vez mais frequentes.[1]

Falhas de mercado no seguro rural levam ao subinvestimento, à baixa produtividade agropecuária e a impactos adversos no uso da terra. Sem cobertura de risco adequada, produtores podem tomar decisões de produção ineficientes, como a não especialização de culturas e a não adoção de tecnologias mais modernas. Além disso, perdas volumosas podem levar à busca por ajuda governamental, pressionando os recursos públicos.

Duas políticas públicas voltadas para atenuar os riscos na agropecuária brasileira se destacam: o Programa de Garantia da Atividade Agropecuária (Proagro), que exonera os beneficiários do cumprimento de obrigações financeiras em operações de crédito rural de custeio e indeniza produtores pelos recursos próprios utilizados nas despesas operacionais, em caso de perdas decorrentes de eventos climáticos; e o Programa de Subvenção ao Prêmio do Seguro Rural (PSR), em que o governo concede subvenção econômica ao prêmio do seguro rural, reduzindo o custo das apólices para os produtores.

Os gastos públicos em programas de seguro rural devem ser eficientes e induzir transformações positivas na agropecuária brasileira, como estimular a modernização, a inovação e a sustentabilidade do setor. É possível aperfeiçoar as regras dos programas para direcionar os recursos para pequenos produtores e, também, para aqueles que utilizem práticas agropecuárias mais sustentáveis.

Neste relatório, pesquisadoras do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/ PUC-Rio) analisam o funcionamento do Proagro e do PSR e revelam como o desenho de cada um dos programas gera diferentes incentivos para produtores, peritos e agentes financeiros, impactando a eficiência do gasto público.

No PSR, o governo arca com a subvenção ao prêmio, mas a responsabilidade dos pagamentos de sinistro é das seguradoras, que assumem o risco. No Proagro, as instituições financeiras ficam encarregadas da parte operacional do programa, mas os riscos são assumidos pela União, o que reduz o incentivo para que essas monitorem adequadamente os produtores e, também, para que os produtores se empenhem em evitar perdas na safra.

Esses incentivos têm reflexo na sinistralidade dos programas. Mais de 28% das apólices do Proagro tiveram sinistros deferidos entre 2019 e 2021, enquanto essa proporção foi de 19% no PSR. Em valor, os sinistros deferidos representaram 22% e 18% dos valores segurados no Proagro Mais e no Proagro Tradicional e apenas 5,4% no PSR. Além disso, nos últimos anos, foi observado um crescimento expressivo da demanda de recursos do Tesouro Nacional por parte do Proagro. Entre 2017 e 2021, as despesas com indenizações do programa quadruplicaram, passando de R$ 1,3 bilhão para R$ 5,8 bilhões.

Compreender os incentivos gerados pelas regras de funcionamento dos programas e suas consequências é fundamental para desenvolver uma política pública de gerenciamento de riscos mais eficiente.

PRINCIPAIS RESULTADOS

1. PSR cresce significativamente, enquanto o Proagro perde espaço

• Apólices de seguro rural subvencionadas pelo PSR saltaram de 102,6 mil para 213,8 mil entre 2013 e 2021, com crescimento do valor segurado de R$ 22,4 bilhões para R$ 67 bilhões. Já o número de contratos do Proagro caiu de 466,9 mil para 284,3 mil nesse período, mas o valor amparado se manteve relativamente estável, em torno dos R$ 17 bilhões.[2]

• Em 2021, o PSR passou a atender a um número maior de municípios do que o Proagro (3.311 municípios contra 3.352, respectivamente). Ainda há diferenças na distribuição geográfica, com o PSR mais presente no Centro-Oeste e o Proagro no Nordeste.

• Os dois programas estão altamente concentrados em soja, milho e trigo, que representam cerca de 80% do valor amparado em ambos os casos.

2. Assimetrias de informação causam problemas mais graves no Proagro

• Como a União assume os riscos no Proagro, há incentivos para que produtores empenhem menos esforços, peritos atestem mais perdas e seguradoras superestimem sinistros.

• No PSR, o risco é assumido pelas seguradoras, gerando incentivos para que as seguradoras selecionem os produtores e monitorem suas atividades.

3. Distorções de incentivos parecem ocasionar mais sinistros no Proagro

• No Proagro, mais de 28% das apólices tiveram sinistros deferidos entre 2019 e 2021, enquanto no PSR essa proporção foi de 19%. Em valor, os sinistros deferidos representaram 22%, 18% e 5,4% dos valores segurados no Proagro Mais, no Proagro e no PSR, respectivamente.

• A cobertura efetiva do seguro – isto é, o valor da indenização sobre o valor amparado dos sinistros deferidos – é de 68% no Proagro Mais, 61% no Proagro e de 32% no PSR.

4. Maior sinistralidade implica maiores custos para o governo

• No Proagro, o crescimento da demanda de recursos do Tesouro Nacional para o pagamento de indenizações supera o aumento na arrecadação do programa. Entre 2017 e 2021, as despesas com indenizações quadruplicaram, passando de R$ 1,3 bilhão para R$ 5,8 bilhões.

• As alíquotas cobradas no Proagro e PSR não são tão diferentes, variando entre 1 e 2 pontos percentuais por cultura. O prêmio pago por área segurada, entretanto, é maior no PSR do que no Proagro: R$ 170/hectare contra R$ 163 no Proagro Mais e R$ 137 no Proagro Tradicional.

• A arrecadação do PSR cresceu nos últimos anos devido a uma expansão mais acelerada do volume de apólices em relação à subvenção. A razão do total de subvenção sobre o prêmio pago pelos produtores era de 0,74 em 2017 e caiu para 0,38 em 2021.

5. Apesar da menor sinistralidade, desafio do PSR é atender os produtores de menor porte

• O público-alvo do Proagro é composto por pequenos e médios produtores rurais, que o PSR não atende na mesma escala.

• Um projeto piloto do PSR para operações enquadradas no Pronaf em 2020 revela que o programa também pode atender aos pequenos produtores de forma adequada.

RECOMENDAÇÕES PARA POLÍTICA PÚBLICA

• Melhorar a verificação dos sinistros e investir na capacitação dos peritos pode reduzir a aprovação irregular do pagamento de indenizações no Proagro. A parametrização (com dados de temperatura e chuva e imagens de satélite) pode amenizar as dificuldades de atuação dos peritos.

• A produção em conformidade com o Zoneamento Agrícola de Risco Climático (ZARC) reduz os riscos associados às práticas agrícolas dos produtores segurados. O ZARC pode ser aperfeiçoado para incluir critérios de manejo, conforme anunciado no último Plano Safra.

• A migração dos recursos do Proagro para o PSR estaria alinhada com o crescimento recente do PSR e atenuaria alguns dos problemas de eficiência do gasto público no Proagro. Porém, desafios persistem no PSR.

• As regras atuais do PSR devem permitir que o programa contemple uma maior diversidade de culturas e atenda municípios em regiões em que está pouco presente.

• O PSR deve direcionar recursos para pequenos produtores, que têm maior dificuldade de acesso a instrumentos de gerenciamento de risco e hoje são atendidos em sua maioria pelo Proagro.

• Uma maior previsibilidade na obtenção dos subsídios do PSR para os produtores e mais transparência a respeito da ordem do envio das apólices ao Ministério da Agricultura, Pecuária e Abastecimento (MAPA) pode estimular a demanda por seguro rural.

• O Proagro e o PSR, por utilizarem recursos públicos, devem buscar promover a modernização do setor rural brasileiro, estimulando o aumento de produtividade, a adoção de novas tecnologias e melhores práticas agrícolas, de forma a estimular uma agropecuária mais sustentável.

INFORMAÇÃO ASSIMÉTRICA NO SEGURO RURAL

Em economia, informação assimétrica ocorre quando dois agentes envolvidos em uma transação (no caso do seguro rural, o produtor e a seguradora) dispõem de informações diferentes, e uma parte possui mais ou melhores informações que a outra. A literatura mostra que assimetrias de informação geram problemas de incentivo nos mercados de seguros. Quando há informação incompleta ex-ante a respeito das características daqueles que requerem uma apólice, a seguradora não consegue distinguir perfeitamente os produtores com práticas mais ou menos arriscadas. Se não há diferenciação no preço das apólices por tipo de produtor, a tendência é que ocorra maior busca por seguros por parte de produtores com práticas mais arriscadas, visto que esses têm maior probabilidade de se beneficiarem do seguro. Esse é um problema de seleção adversa.[3] Para lidar com a seleção adversa, as seguradoras podem oferecer um menu de apólices, induzindo os segurados a revelar suas probabilidades de perdas por um mecanismo de auto-seleção, ou usar métodos de screening[4] (triagem) a priori, isto é, quando a parte menos informada usa meios para adquirir mais informação ou indicadores sobre a parte mais informada, os segurados.[5]

Além disso, quando há informação imperfeita sobre as ações dos segurados após a contratação do seguro, essas ações não podem ser perfeitamente monitoradas. Nesse caso, um produtor pode colocar menor esforço em sua produção contando que será indenizado na ocorrência de um evento adverso, aumentando assim o risco de sinistro. Dessa forma, ocorre um problema de risco moral.[6] Os agentes podem tentar reduzir o risco moral através do monitoramento das atividades durante a fase de produção.[7]

Ao contratar um seguro rural, o produtor também tem informações privadas sobre a realização da produção ex-post, que a seguradora não observa. Nesse caso, há um problema de verificação de perdas que pode ocasionar fraudes. Uma solução possível para este problema consiste em fornecer uma estrutura de contrato que preveja a auditoria da produção, o que implica custos adicionais.[8] Na ausência desses mecanismos de verificação, o produtor tem o incentivo de divulgar informações falsas sobre a produção realizada e as perdas incorridas para receber a indenização.

O seguro paramétrico, que depende apenas de parâmetros observados, é uma alternativa para reduzir os problemas de assimetria de informação acima mencionados. Este seguro toma valores pré-estabelecidos de um índice como referência para deferir os sinistros. Por exemplo, no caso de chuvas, o produtor é indenizado caso o valor da precipitação pluviométrica seja superior (ou inferior, para secas) a um parâmetro definido na contratação da apólice.[9] Vale notar que, mesmo que não tenham ocorrido perdas significativas na produção, o agricultor poderá ser indenizado em razão do evento climático ter atingido o valor estipulado. O caso oposto também ocorre: o produtor tem perdas, mas não recebe indenização porque o valor do índice pré-estabelecido não foi atingido.[10]

PROGRAMAS DE GERENCIAMENTO DE RISCO AGROPECUÁRIO NO BRASIL

No Brasil, os produtores rurais podem acessar instrumentos de gerenciamento de riscos e contar com programas de seguros do governo. No entanto, esses instrumentos e programas são limitados em tamanho e escopo e não oferecem a gama de opções de gerenciamento de risco necessária para que os produtores tomem decisões que levem a práticas agrícolas eficientes.

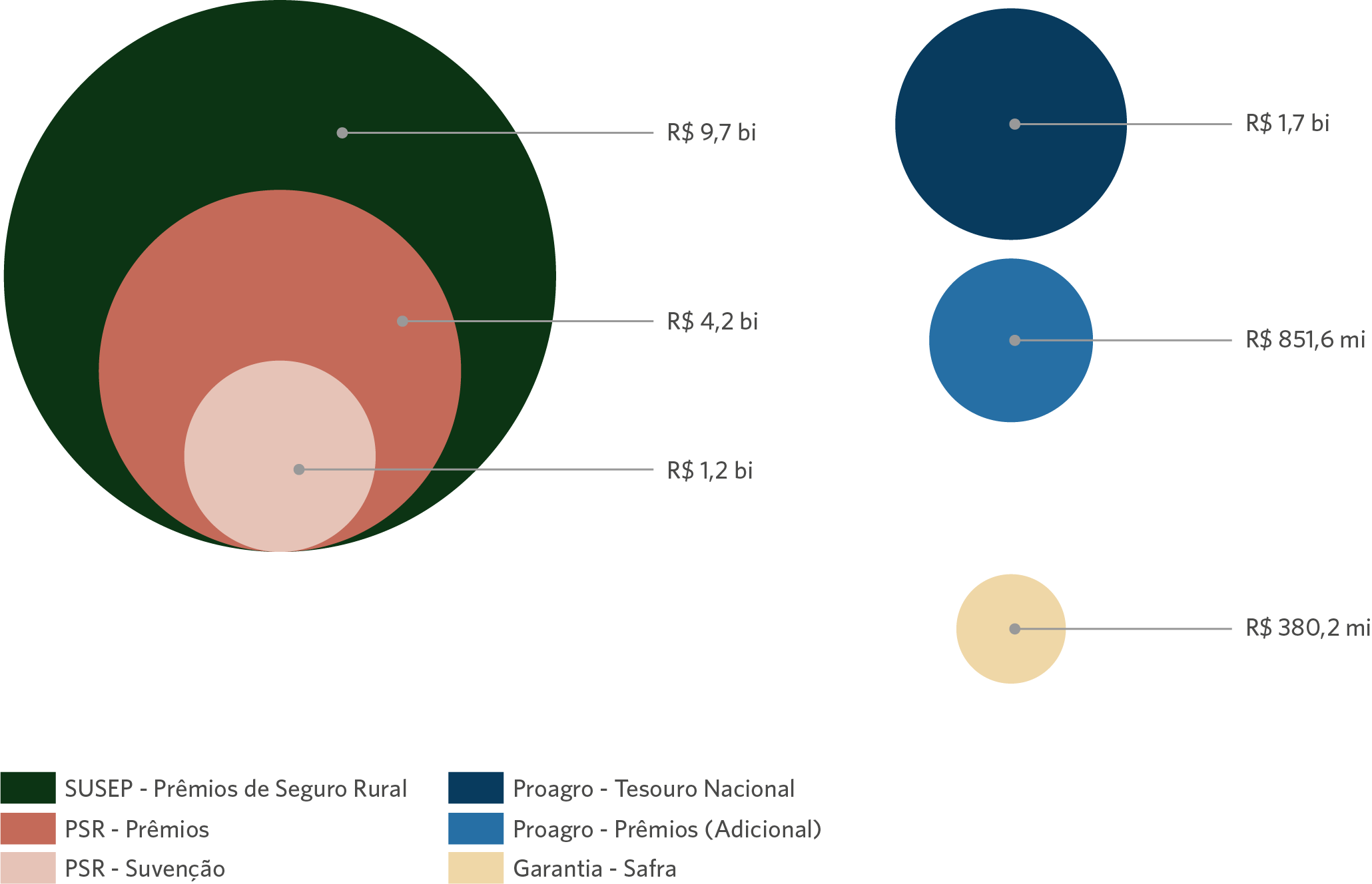

A Figura 1 mostra os principais instrumentos de mitigação de risco no Brasil em 2021. Dos R$ 9,7 bilhões referentes ao valor total dos prêmios de seguro rural reportados à Superintendência de Seguros Privados (Susep) em 2021, R$ 4,9 bilhões representam seguros agrícolas, pecuários ou florestais, que são categorias potencialmente elegíveis para subsídios no âmbito do PSR. Desse montante de prêmios, R$ 4,2 bilhões foram efetivamente subsidiados pelo programa, cujos seguros ampararam R$ 66,7 bilhões da produção. O montante total de subsídios foi de R$ 1,2 bilhão. Para o mesmo ano, os prêmios (chamados de adicional pago pelo produtor) do Proagro foram de R$ 851,6 milhões, e o valor da produção amparado pelo programa alcançou R$ 18,3 bilhões. O governo transferiu R$ 1,7 bilhão para o Proagro no exercício de 2021, mas até agosto de 2022, o valor deferido em sinistros referente a 2021 já havia atingido os R$ 5,8 bilhões.[11] O Garantia-Safra, um programa de apoio à agricultura familiar afetada por secas ou excesso hídrico, pagou R$ 380 milhões no ano agrícola 2020/21.[12]

Figura 1. Estrutura dos Instrumentos de Gerenciamento de Risco na Agricultura no Brasil, 2021

Fonte: CPI/PUC-Rio com dados da SUSEP, BCB e MAPA, 2022

PROAGRO

O Proagro foi criado em 1973 para proteger produtores de baixa renda de riscos associados a fenômenos naturais, pestes e pragas. Trata-se de um programa do governo federal que subsidia exclusivamente custos de produção, atuando de duas maneiras: (i) liberando os produtores de suas obrigações financeiras em operações de crédito rural de custeio; e/ou (ii) indenizando os produtores pelos recursos próprios utilizados nas despesas operacionais.

Os beneficiários do programa são produtores rurais e cooperativas com empreendimentos de custeio rural, que pagam o prêmio, chamado adicional do Proagro, para serem enquadrados no programa. A cobertura do Proagro é do tipo multirrisco, com proteção para oito eventos adversos. O programa operava com alíquota única até 2017, quando passou a diferenciar as alíquotas por tipo de cultura, embora ainda não exista distinção de alíquota entre as diferentes regiões do país.

Os agricultores também precisam estar em conformidade com o Zoneamento Agrícola de Risco Climático (ZARC)[13] para serem beneficiários do Proagro. O ZARC determina que os produtores façam o plantio nas épocas mais apropriadas para cada cultura e região e estimula a adoção de tecnologias mais eficientes, reduzindo custos e riscos envolvidos no plantio.

O programa está dividido em duas modalidades: Proagro Tradicional e Proagro Mais. O Proagro Tradicional é obrigatório para empreendimentos de custeio rural de até R$ 335 mil financiados com participação de recursos controlados, cuja lavoura esteja compreendida no ZARC. A cobertura envolve o valor financiado e as parcelas de recursos próprios do produtor utilizadas no empreendimento. O Proagro Mais, criado em 2004, é direcionado a produtores de menor porte. É destinado exclusivamente para financiamentos de custeio agrícola do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), cujo limite para operações de custeio por produtor é R$ 250 mil. Para as duas modalidades, a obrigatoriedade de contratação é dispensada caso o produtor apresente a apólice de outro seguro rural para aquela cultura. As diferenças entre o Proagro Tradicional e o Proagro Mais estão relacionadas aos seus beneficiários. Nesse sentido, o Proagro Mais tem alíquotas menores e oferece a possibilidade a seus beneficiários de, adicionalmente às coberturas de custeio, enquadrar parcela de crédito de investimento e uma garantia de renda mínima.

O Banco Central é responsável por gerir os recursos financeiros do programa, elaborar suas normas e fiscalizar seu cumprimento, além de solicitar recursos da União e elaborar relatórios. Para que o programa se faça presente nas regiões rurais, as instituições financeiras que operam crédito rural têm um papel central na provisão do Proagro. As instituições financeiras têm as funções de estruturar as operações envolvidas na contratação do programa, recolher a parte do prêmio do Proagro paga pelos beneficiários e transferi-la para o Banco Central. Elas também recebem as comunicações de perdas dos beneficiários em caso de um evento adverso, acionam o serviço de comprovação de perdas, julgam os pedidos de coberturas dos beneficiários e calculam as coberturas a serem deferidas. Só então as instituições financeiras solicitam ao Banco Central o ressarcimento para os pagamentos a serem feitos para o programa. Ressalta-se que as despesas da União vinculadas ao Proagro são despesas obrigatórias e, consequentemente, não estão suscetíveis a contingenciamentos do orçamento.

No ano agrícola 2020/21, o valor segurado no escopo do Proagro Mais foi de R$ 12,1 bilhões, enquanto o Proagro Tradicional teve R$ 3,7 bilhões no mesmo período. Além disso, nesse período, o Proagro Mais teve 258.353 contratos, com valor médio segurado de R$ 46.984, enquanto o Proagro Tradicional contou com apenas 30.657 contratos com valor médio segurado de R$ 121.197.[14]

PROGRAMA DE SUBVENÇÃO AO PRÊMIO DO SEGURO RURAL

O PSR tem como objetivo auxiliar produtores rurais na mitigação dos riscos agropecuários e assegurar a capacidade de recuperação financeira em casos de eventos climáticos adversos. O programa foi instituído pelo Decreto nº 5.121 de 2004 e iniciado efetivamente em 2006. O PSR é administrado pelo MAPA e constitui uma parceria público-privada em que o governo federal subsidia uma parcela do prêmio da apólice de seguro rural junto a seguradoras privadas. Ao reduzir os custos de contratação para os produtores, o programa visa estimular o desenvolvimento do mercado de seguro rural no país. No entanto, como o orçamento destinado às subvenções é definido por decreto, os recursos do PSR podem sofrer contingenciamento, comprometendo a sua execução.

Qualquer produtor, pessoa física ou jurídica, que contrate seguro rural nas modalidades agrícola, pecuário, florestal e aquícola, pode ser beneficiário da subvenção ao prêmio do seguro rural. A solicitação da subvenção é feita por meio de uma seguradora habilitada pelo PSR que contrata e encaminha as apólices para a análise do MAPA por ordem de contratação. O MAPA, por sua vez, concede ou não a subvenção ao produtor dependendo da disponibilidade de recursos, dos limites anuais de utilização do subsídio e da situação cadastral do produtor. Portanto, produtores e seguradoras não sabem, no momento da contratação da apólice, se essa será contemplada com a subvenção. A partir de 2022, o limite de subvenção é de R$ 60 mil por grupo de atividade, produtor e ano.[15] A soma das subvenções de um produtor no ano não deve ultrapassar R$ 120 mil. Além disso, o percentual de subvenção sobre o prêmio total não deve ultrapassar 20% para atividades ligadas à produção de soja e 40% para demais atividades.

O PSR permite ao governo transferir a responsabilidade pelos pagamentos de sinistros para as seguradoras. As despesas do governo com o programa são limitadas ao valor inicial estipulado para pagar as subvenções e, portanto, não variam com eventos climáticos. As empresas privadas definem o preço para o risco, desenvolvem e vendem os produtos, pagam os sinistros e seguram e resseguram as operações. Assim, o governo fica protegido de riscos morais ou de possíveis conluios entre produtores e seguradoras.

No ano agrícola 2020/21, o valor segurado no escopo do PSR foi de R$ 53,5 bilhões, correspondendo a um total de 201,7 mil contratos, com valor médio segurado de R$ 265,5 mil. O PSR cresceu significativamente nos últimos anos de acordo com os dados do Atlas do Seguro Rural.[16] O número de apólices de seguro no âmbito do PSR aumentou de 21,8 mil em 2006 para quase 214 mil em 2021, sendo o triênio entre 2019 e 2021 o período em que o PSR apresentou crescimento mais acentuado. Entretanto, o programa ainda é restrito a certas culturas e muito concentrado na soja. Apesar de cobrir seguros agrícolas, pecuários e florestais, 98,3% das apólices cobertas pelo programa no ano agrícola de 2020/21 foram destinadas para seguros agrícolas (sendo 47,6% das apólices destinadas para soja).

COMPARAÇÃO DOS PROGRAMAS

Nessa seção, o Proagro e o PSR são comparados em relação ao número e valor das adesões, os sinistros deferidos, a distribuição dos recursos por cultura e região geográfica, as alíquotas e os prêmios.

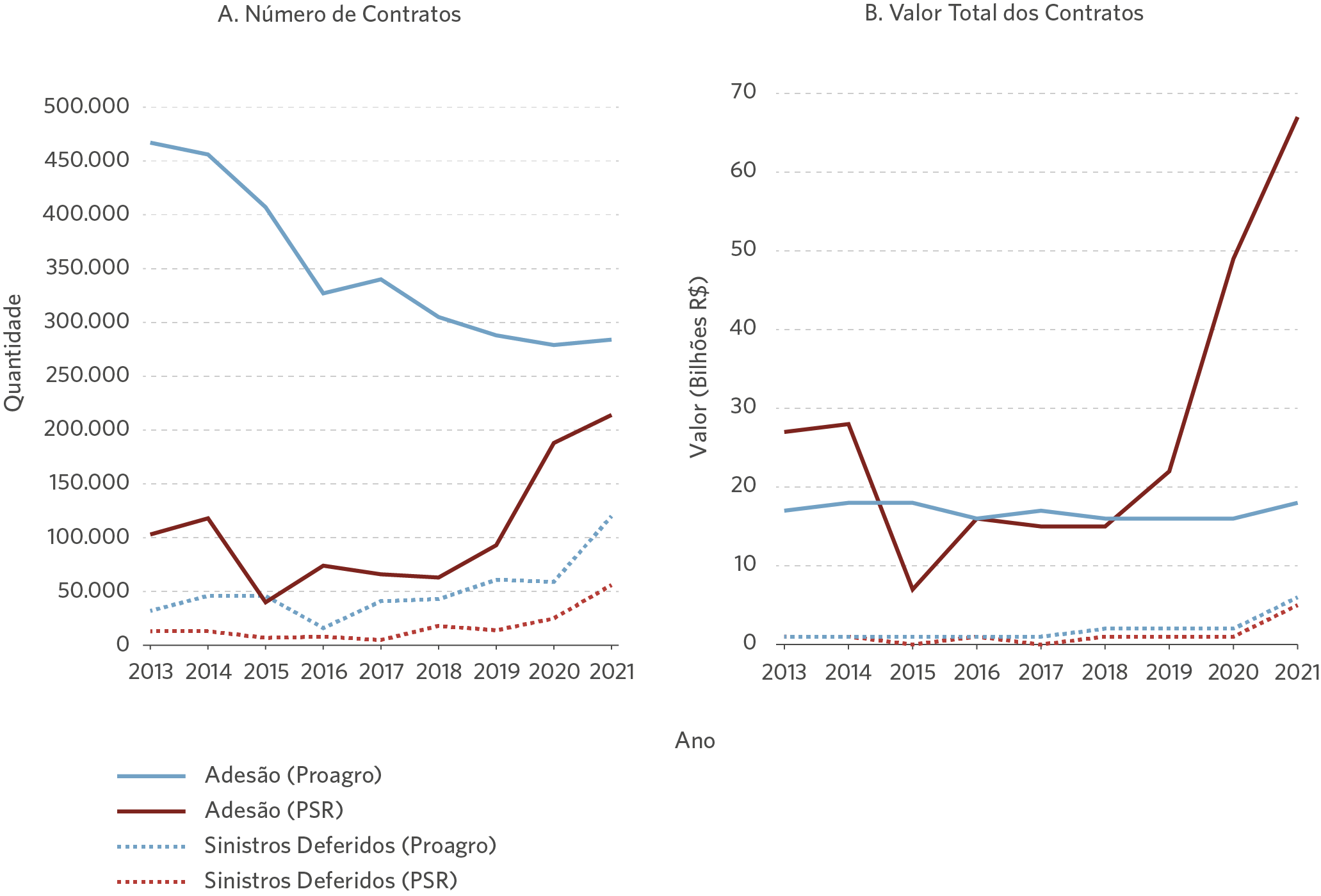

A Figura 2a compara a evolução do número de apólices e contratos com sinistro deferido no âmbito do Proagro e do PSR entre 2013 e 2021. O Proagro tem um número de adesões maior do que o PSR. No entanto, os dois programas apresentam tendências opostas: enquanto o número de apólices do Proagro caiu de 467 mil em 2013 para 284 mil em 2021, houve, no caso do PSR, um aumento de 103 mil para 214 mil no mesmo período.

Embora o número de apólices do Proagro tenha caído, o número de contratos com sinistro deferido do programa praticamente duplicou entre 2013 e 2020 (de 32 mil para 59 mil). No caso do PSR, o aumento de 13 mil para 25 mil do número de contratos com sinistros deferidos no mesmo período reflete em parte a própria expansão do programa (de 103 mil para 188 mil apólices). Em 2021, ano em que ocorreu uma estiagem severa, ambos programas viram esse número dobrar novamente (120 mil para o Proagro, 56 mil para o PSR).

A Figura 2b compara a evolução dos programas em termos do valor amparado. O Proagro se manteve estável no período, ao redor de R$ 17 bilhões, um indicativo de que o valor médio dos contratos do programa aumentou. O PSR, por sua vez, verificou um forte crescimento no valor segurado, saltando de R$ 15 bilhões segurados em 2018 para R$ 67 bilhões em 2021. Apesar do aumento expressivo no valor segurado, os contratos com sinistros deferidos no PSR se mantiveram em torno de R$ 1 bilhão no período, com exceção de 2021. O Proagro, por sua vez, viu o valor dos sinistros deferidos aumentar consistentemente no período, saltando de R$ 900 milhões em 2013 para R$ 2,2 bilhões em 2020. Em 2021/22, foram registradas fortes secas no Centro-Sul do país, que contribuiram para quebras nas safras da soja e do milho, duas das principais culturas seguradas. Isso explica o aumento das indenizações em ambos programas para a casa dos R$ 5 bilhões em 2021.

Figura 2. Evolução do Número e Valor das Adesões e dos Sinistros Deferidos por Programa, 2013 a 2021

Nota: Valores a preços de dezembro de 2021 (inflação ajustada pelo IPCA).

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro) e do MAPA (Atlas do Seguro Rural), 2022

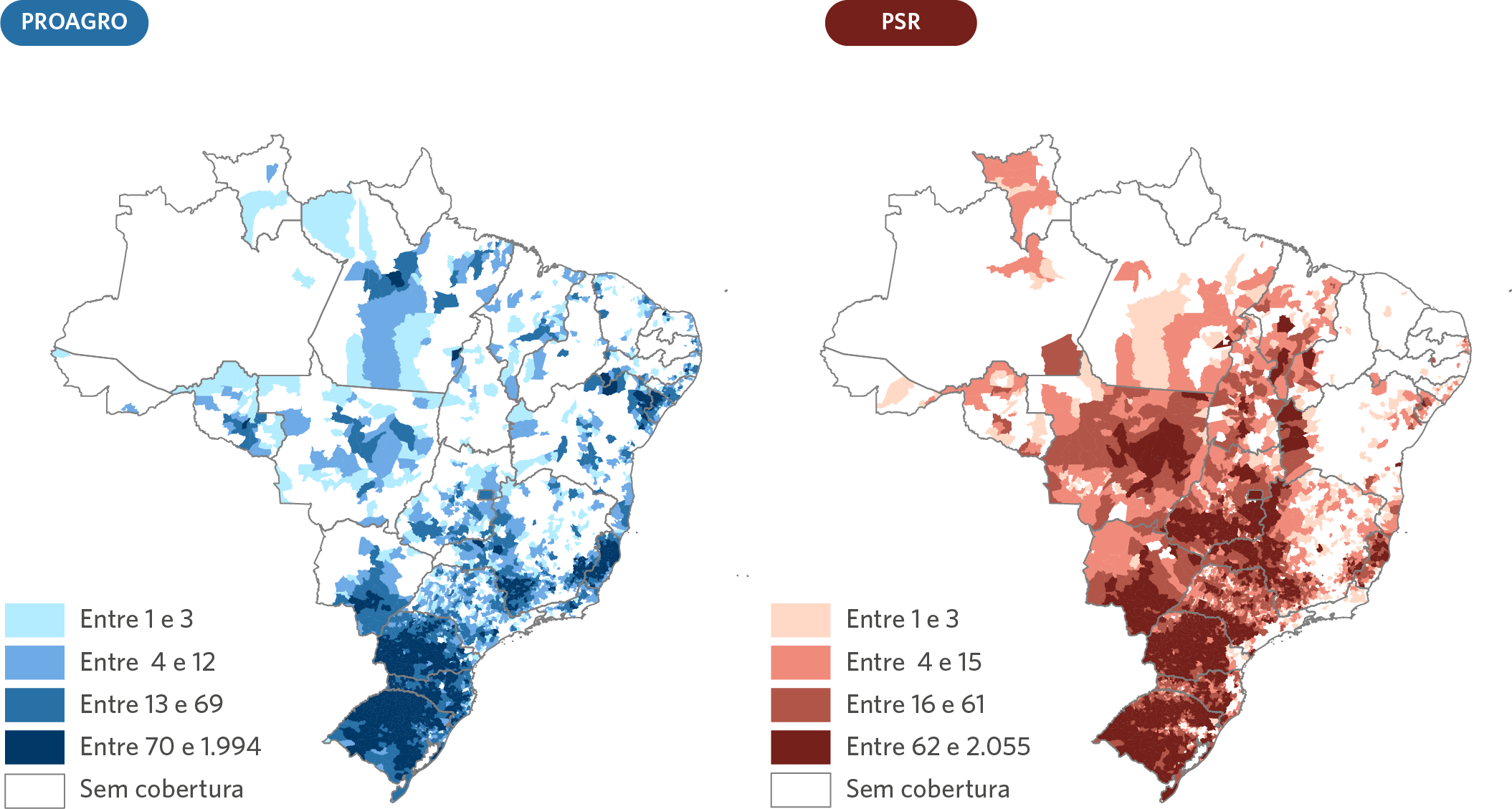

Atualmente, os programas cobrem um número semelhante de municípios. Em 2021, 3.252 municípios brasileiros tiveram contratos do Proagro e o PSR subsidiou contratos em 3.311 municípios. Esta similaridade é reflexo do crescimento expressivo da cobertura do PSR em relação a 2018, quando apenas 2.127 municípios tiveram contratos subsidiados pelo programa.[17]

Contudo, como mostra a Figura 3, apesar de atenderem a um número similar de municípios, a distribuição geográfica da cobertura dos programas varia consideravelmente entre as regiões do Brasil. O PSR cobre quase todos os municípios da região Centro-Oeste. Ambos os programas atendem a poucos municípios da região Norte e Nordeste, embora o Proagro tenha uma penetração quase duas vezes maior no Nordeste em relação ao PSR. Os dois programas têm uma concentração alta do número de apólices na região Sul do Brasil, e um número expressivo de contratos no Sudeste. A despeito dos dois programas atenderem a um número significativo de municípios, 1.409 municípios brasileiros não foram cobertos por nenhum dos programas em 2021.

Figura 3. Distribuição Geográfica das Apólices do Proagro e do PSR nos Municípios Brasileiros, 2021

Nota: Quartis do número de apólices de seguro agrícola de Proagro e PSR.

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro) e do MAPA (Atlas do Seguro Rural), 2022

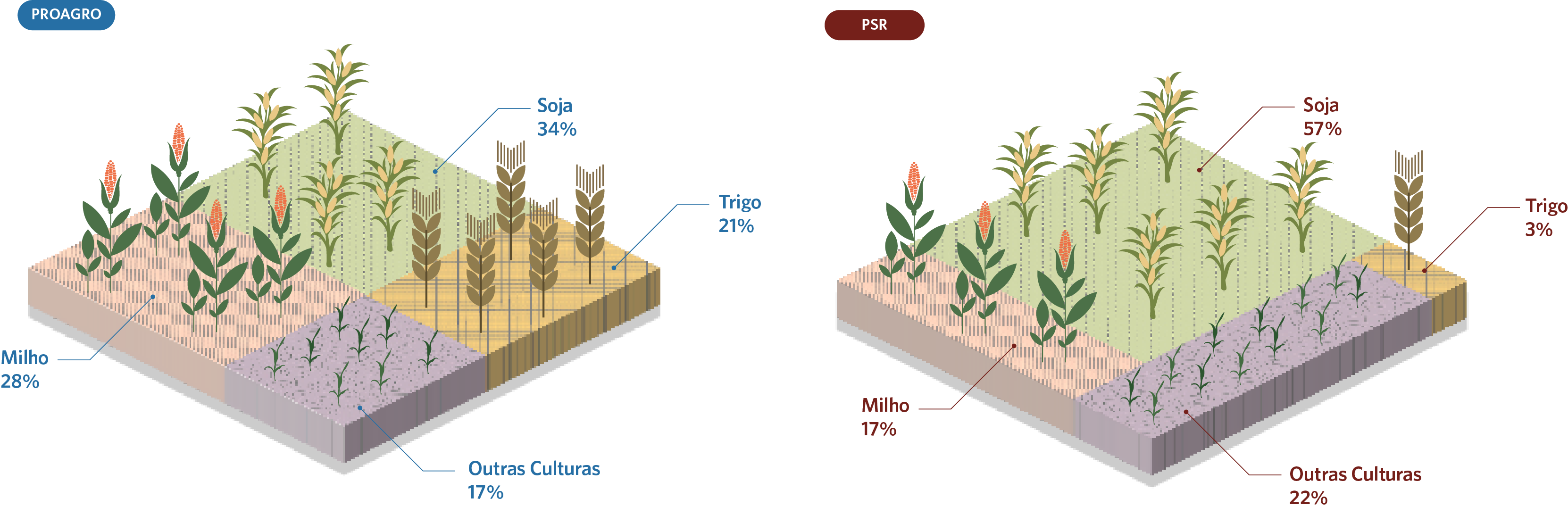

Em relação aos produtos segurados, o Proagro atende a uma diversidade de culturas significativamente maior do que o PSR. Em 2021, o Proagro amparou 126 culturas e o PSR segurou 62. Não obstante, a distribuição dos valores amparados das culturas seguradas em ambos os programas é altamente concentrada em três produtos: soja, milho e trigo.

A Figura 4 compara a distribuição do valor amparado das principais culturas seguradas em cada programa entre 2019 e 2021. Juntos, esses três produtos representaram mais de 80% dos valores segurados pelos programas no período. A soja é a cultura dominante no Proagro e no PSR, representando, respectivamente, 34% e 57% do valor amparado desses programas. A segunda maior cultura segurada é o milho, que corresponde a 28% do valor amparado no âmbito do Proagro e 17% no PSR, seguida pelo trigo (21% no Proagro e 3% no PSR). Dessa maneira, embora o Proagro contemple seguros para o dobro de culturas em relação ao PSR, ambos os programas apresentam alta concentração do valor amparado nas três culturas predominantes, de modo que a diversidade não é contemplada no valor segurado dos programas.

Figura 4. Distribuição do Valor Amparado das Principais Culturas Seguradas por Programa, 2019 a 2021

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro) e do MAPA (Atlas do Seguro Rural), 2022

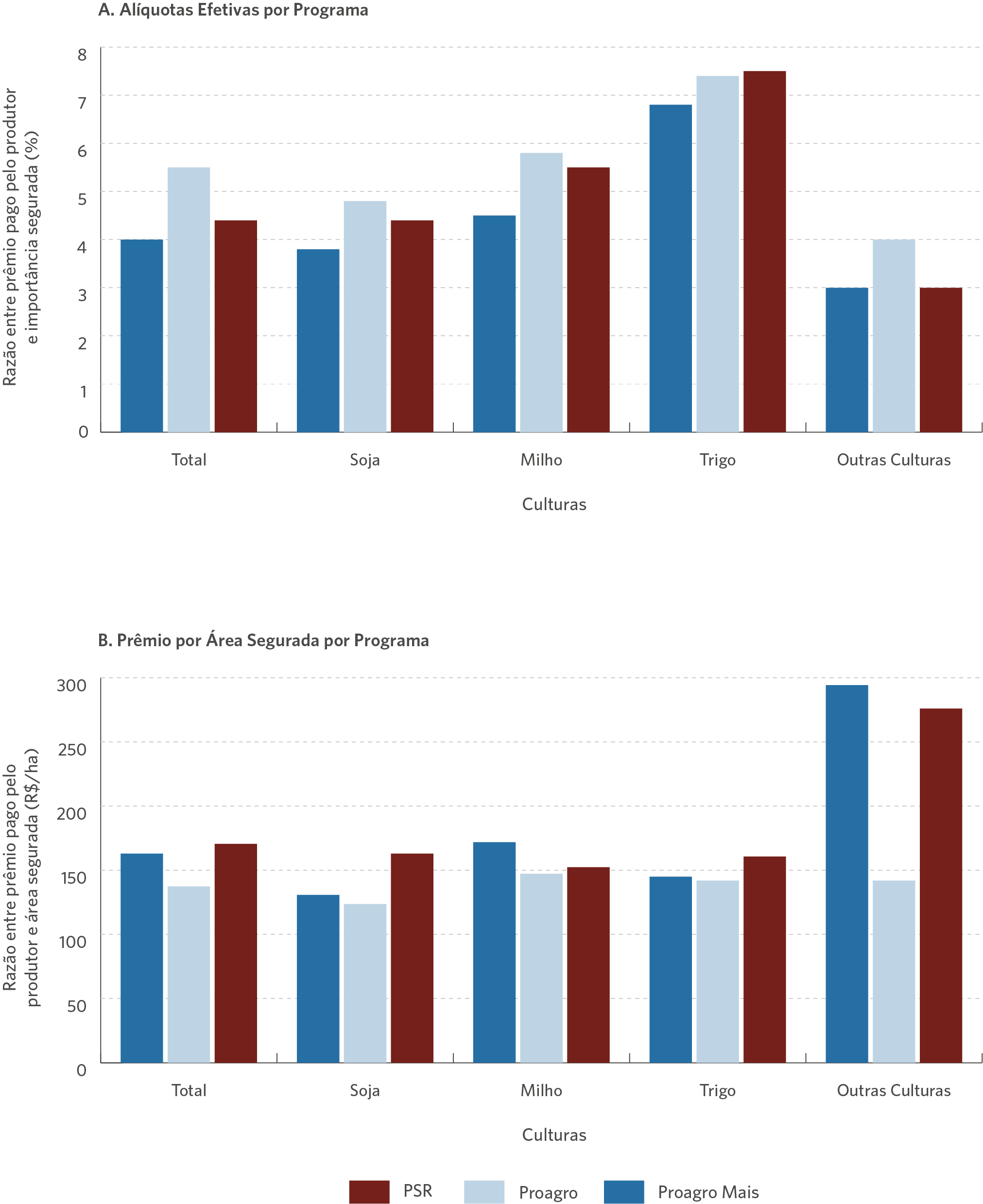

A Figura 5a apresenta as alíquotas efetivas, medidas pela razão entre os prêmios pagos pelo produtor (descontada a subvenção) e a importância segurada para o triênio de 2019 a 2021. Vale notar que no Proagro e no Proagro Mais, as alíquotas são determinadas a priori no Manual de Crédito Rural (MCR).[18] Já no PSR, as alíquotas são definidas pelas seguradoras e, portanto, não são estabelecidas a priori. Adicionalmente, a alíquota efetiva paga pelo produtor depende das restrições criadas pelo Plano Trienal do Seguro Rural (PTSR)[19] do MAPA que determina (i) a dotação orçamentária inicial para o programa e (ii) os limites subvencionáveis por atividade. Para que o cálculo da taxa efetiva reflita um único conjunto de regras, utiliza-se o período de 2019 a 2021.

Verifica-se que a alíquota efetiva média cobrada pelo PSR foi de 4,4% no período. Já no Proagro Mais e no Proagro, os prêmios correspondem a 4% e 5,5% da importância total segurada, respectivamente. Para soja e milho, as alíquotas cobradas pelo PSR se situam em um ponto intermediário entre o Proagro e o Proagro Mais. Como já era esperado, o Proagro Mais, destinado a pequenos produtores, apresenta as menores alíquotas efetivas para todas as culturas.

A Figura 5b mostra os prêmios avaliados por área segurada. Constata-se que o prêmio por hectare é maior no PSR. Entre 2019 e 2021, o prêmio por hectare foi de 170,5 no PSR, valor 24% maior do que o prêmio cobrado no Proagro e 4,7% maior do que no Proagro Mais.

Figura 5. Comparação de Alíquotas Efetivas e Prêmio por Área Segurada entre Proagro, Proagro Mais e PSR, 2019 a 2021

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro) e do MAPA (Atlas do Seguro Rural), 2022

REVELANDO INCENTIVOS

ASSIMETRIAS DE INFORMAÇÃO NO PROAGRO E NO PSR

Nessa seção, mostramos como os problemas de assimetria de informação aparecem no Proagro e no PSR em função das regras de cada programa.

O problema de seleção adversa ocorre no momento da contratação de ambos os seguros uma vez que as seguradoras não possuem todas as informações sobre as características dos produtores. No caso do Proagro, pela sua obrigatoriedade para o crédito de custeio do Pronaf e para empréstimos de até R$ 335 mil com recursos controlados, a separação de produtores que apresentam alto e baixo risco ocorre quando o agente financeiro decide pela concessão do crédito rural. Produtores com perfil mais arriscado e que recebam crédito nessas condições são obrigatoriamente incluídos no Proagro. Além disso, mesmo para aqueles produtores que não estão obrigados a contratar o seguro, as regras do Proagro geram poucos incentivos para que as seguradoras façam uma verificação adequada dos potenciais beneficiários. Isso ocorre porque, apesar das seguradoras serem responsáveis pela operação do programa, elas não assumem os riscos do seguro, dado que, na ocorrência de sinistros, o pagamento é feito pelo Tesouro Nacional na forma de despesas obrigatórias.

No caso do PSR, como o risco do seguro é de responsabilidade das seguradoras, essas têm incentivos para realizar a verificação prévia dos beneficiários e tentar distinguir os produtores que adotam práticas mais arriscadas. Isso estimula as seguradoras a limitar a oferta de apólices e aumentar o valor dos prêmios visando selecionar produtores com menor risco. Ao oferecer uma subvenção ao prêmio, o governo compensa parcialmente a restrição de oferta de seguros causada pela seleção adversa.

O problema de risco moral ocorre após a contratação do seguro, quando não há informação completa sobre o empenho dos beneficiários em suas atividades. Um produtor pode optar por realizar práticas de manejo agrícola menos eficientes e, assim, aumentar o risco de sinistro. Tanto o Proagro quanto o PSR estão sujeitos ao problema de risco moral e ambos possuem medidas para combatê-lo, como, por exemplo, a exigência que os beneficiários atuem em conformidade com as práticas definidas pelo ZARC. O PSR prevê ainda vistorias de monitoramento para supervisionar a implantação e o desenvolvimento da lavoura, o que não está previsto no Proagro. Entretanto, sem um sistema eficiente para avaliar e verificar as perdas, o risco moral persiste.

No PSR, as seguradoras possuem mais incentivos para monitorar o comportamento dos produtores de forma efetiva. Mesmo assim, desde 2015, o MAPA estabeleceu instrumentos para fiscalizar o comportamento das seguradoras e verificar se as informações e dados das apólices emitidas com recursos subvencionados estão corretos. A fiscalização é feita por amostragem probabilística selecionando operações de 8 estratos diferentes de valor da subvenção.[20]

Já no Proagro, como o risco do seguro é assumido pelo governo, mas a responsabilidade de monitoramento é das instituições financeiras, não há incentivos para que o monitoramento dos produtores ocorra de forma adequada. Mesmo porque o monitoramento é custoso. Ademais, como o Proagro consiste em um seguro para o crédito de custeio, as instituições financeiras responsáveis pela verificação e monitoramento do seguro são também as destinatárias finais dos recursos do governo para as apólices sinistradas. Isso faz com que as regras do Proagro gerem incentivos para que as instituições financeiras superestimem as perdas efetivas.

Após a ocorrência de perdas, há outro problema de assimetria de informação em ambos os programas. Os produtores detêm a informação da realização da produção e comunicam as perdas aos agentes financeiros, que não observam se essas perdas ocorreram de fato ou não. Para tal, é necessário enviar técnicos para apurar a ocorrência dos sinistros, além de quantificar e caracterizar as perdas no campo. Pelo lado dos produtores, há incentivos para fraudes como a alteração das lavouras ou adulteração de notas fiscais,[21] aumentando o valor comunicado dos danos nas lavouras e inflacionando o valor das indenizações.

Assim como produtores e instituições financeiras, os peritos rurais são agentes do mercado de seguros que também estão sujeitos a problemas de incentivo. Segundo relatório do MAPA, há uma carência de profissionais capacitados para suprir a demanda crescente da atividade de seguros no Brasil. Além da falta de capacitação, os peritos enfrentam uma série de adversidades no momento da perícia que vão desde tentativas de fraude por parte dos produtores até oferta de propina, assédio moral e tentativa de agressão.[22] Tais adversidades contribuem para o que os peritos tenham incentivos a aprovar irregularmente o pagamento de indenizações, favorecendo produtores. Na tentativa de mitigar esses problemas, o PSR tem estimulado a capacitação técnica dos peritos, como é possível observar no quadro a seguir.

QUADRO 1. PERITO RURAL

O Proagro e o PSR contam com a atuação do perito rural, profissional responsável pela elaboração dos laudos técnicos e realização de vistorias do seguro rural. Embora existam similaridades na atuação dos técnicos de ambos os programas, há diferenças significativas em suas características e no processo de monitoramento e aferição das perdas no campo.

Os dois programas contam com vistorias prévias para auferir informações a respeito da área enquadrada e condições técnicas da terra onde será plantada a lavoura. Para tal, os peritos utilizam ferramentas modernas como GPS, imagem de satélites, sensoriamento remoto ou sistemas de informação pública. Essas ferramentas melhoram a confiabilidade das vistorias.

No caso de ocorrência de perdas resultantes de evento adverso, o produtor comunica ao agente financeiro, que encaminha um perito para a realização de vistorias de sinistro. As vistorias de sinistro são similares às vistorias prévias, adicionando procedimentos de constatação e qualificação dos danos.

Além das vistorias prévias, existem também as vistorias de monitoramento.[23] Elas são realizadas durante o período de vigência da apólice, em áreas em que o seguro já foi contratado e a companhia quer supervisionar a implantação e o desenvolvimento da cultura. Nessas vistorias é possível confirmar se a data de plantio foi feita dentro do ZARC e se condução da lavoura está de acordo com as recomendações técnicas.

Além disso, nos últimos anos foram realizadas medidas no PSR para melhorar a capacitação dos seus peritos, enquanto o Proagro sofreu alterações em suas regras no sentido contrário. Desde 2020, o MAPA publicou resoluções visando a observância de parâmetros mínimos de capacitação técnica dos peritos agrícolas que atuam no âmbito do PSR.[24] Por outro lado, o MCR, que determina as normas do Proagro, exigia, até 2021, que a comprovação de perdas fosse realizada por profissionais aprovados em exame de certificação organizado por entidade de reconhecida capacidade técnica.[25] O MCR atual não faz menção à capacitação dos agentes no âmbito do Proagro.

Dessa forma, o Proagro parece sofrer com mais problemas de assimetria de informação e de incentivos do que o PSR. As diretrizes de funcionamento do programa, como a obrigatoriedade de contratação por parte dos produtores e a responsabilidade das seguradoras na verificação dos sinistros, criam problemas de incentivos adicionais àqueles que já são observados em qualquer mercado de seguros. A seção a seguir mostra como esses problemas impactam o volume de sinistros e os custos de ambos os programas.

CONSEQUÊNCIAS DOS INCENTIVOS

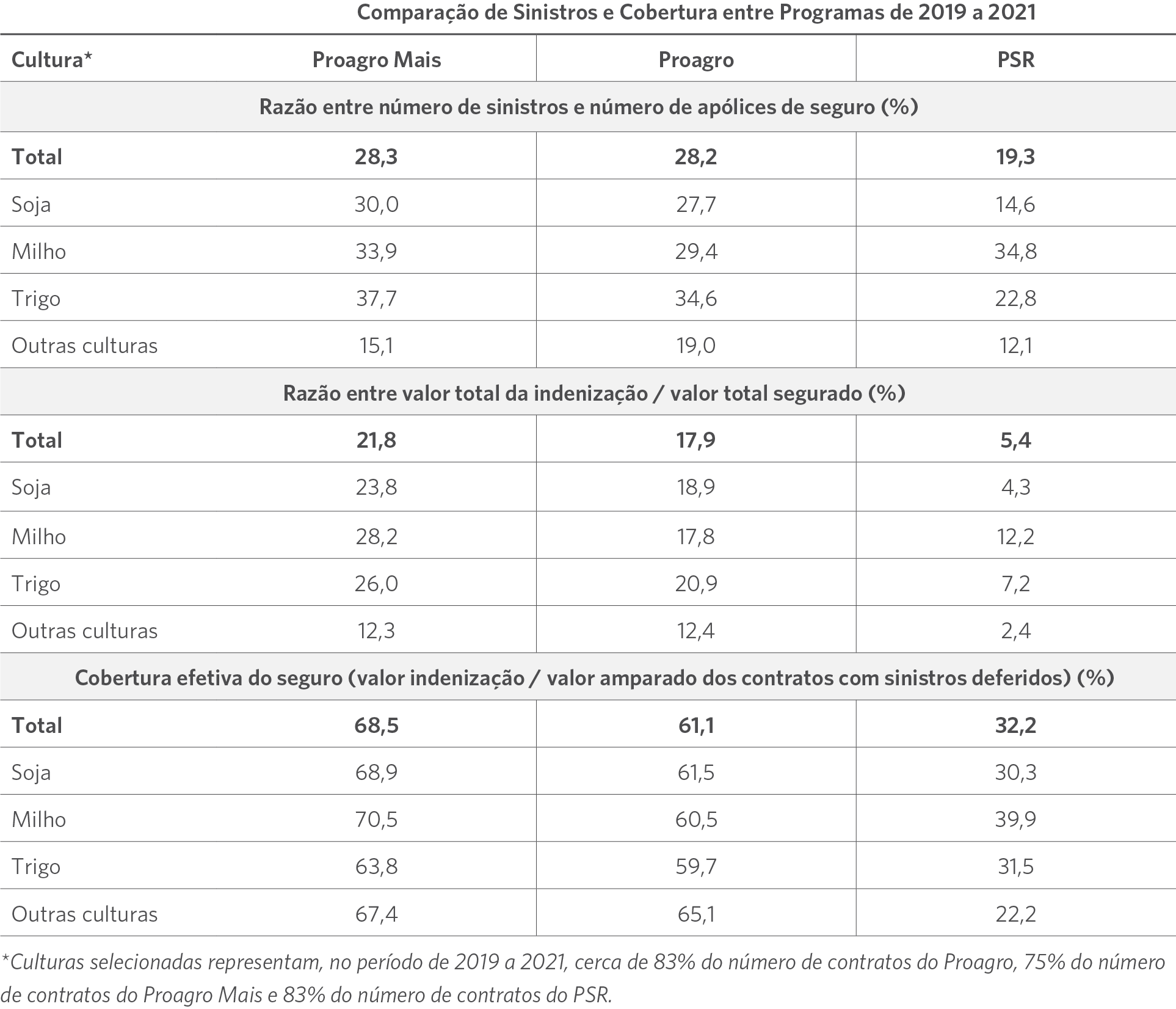

A Tabela 1 indica que o PSR parece atuar de forma mais eficaz do que o Proagro. Nos primeiros dois blocos, são comparados os sinistros dos seguros nos diferentes programas. Em média, no período de 2019 a 2021, a proporção de apólices que apresentaram sinistro foi de 19,3% no PSR, 28,2% no Proagro e 28,3% no Proagro Mais. Analisando somente a cultura da Soja, 14,6% das apólices do PSR sofreram sinistros, enquanto 30,0% e 27,7% das apólices do Proagro e do Proagro Mais tiveram sinistros deferidos, respectivamente. Essas diferenças na proporção dos sinistros persistem quando analisamos a proporção das apólices com sinistro em termos de valor contratado. No PSR, o valor das apólices sinistradas representa em média 5,4% da importância total dos contratos. Já no Proagro e no Proagro Mais esse valor sobe para 17,9% e 21,8%, respectivamente.

O último bloco da Tabela 1 mostra que as diferenças entre PSR e Proagro também são marcantes quando se analisa a cobertura efetiva dos programas. O valor da indenização corresponde a uma parcela muito maior do valor total dos contratos com sinistros no Proagro do que no PSR. As indenizações do Proagro e do Proagro Mais cobrem, em média, 61,1% e 68,5% do valor dos contratos com sinistros. No PSR, a cobertura efetiva média cai para 32,2%.

Tabela 1. Comparação de Sinistros e Cobertura entre Proagro, Proagro Mais e PSR, 2019 a 2021

*Culturas selecionadas representam, no período de 2019 a 2021, cerca de 83% do número de contratos do Proagro, 75% do número de contratos do Proagro Mais e 83% do número de contratos do PSR.

Nota: Para calcular as variáveis para Proagro e Proagro Mais: número e valor de sinistros correspondem a quantidade e valor dos contratos com cobertura deferida.

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro) e do MAPA (Atlas do Seguro Rural), 2022

As diferenças em termos de sinistros e cobertura do Proagro e do PSR, apresentadas na Tabela 1, parecem ser relacionadas aos incentivos e à capacidade de monitoramento dos programas. O desenho de funcionamento do Proagro dá margem para uma série de problemas de informação assimétrica, tais como dificuldades em garantir que as instituições financeiras façam uma verificação prévia adequada dos potenciais beneficiários e de fiscalizar a ocorrência efetiva de perdas no caso de sinistros. Já o desenho de funcionamento do PSR resolve parcialmente alguns problemas de assimetria de informação. Nesse programa, por exemplo, as seguradoras têm incentivos para fazer a seleção dos beneficiários de seguro e a verificação das perdas de forma apropriada.

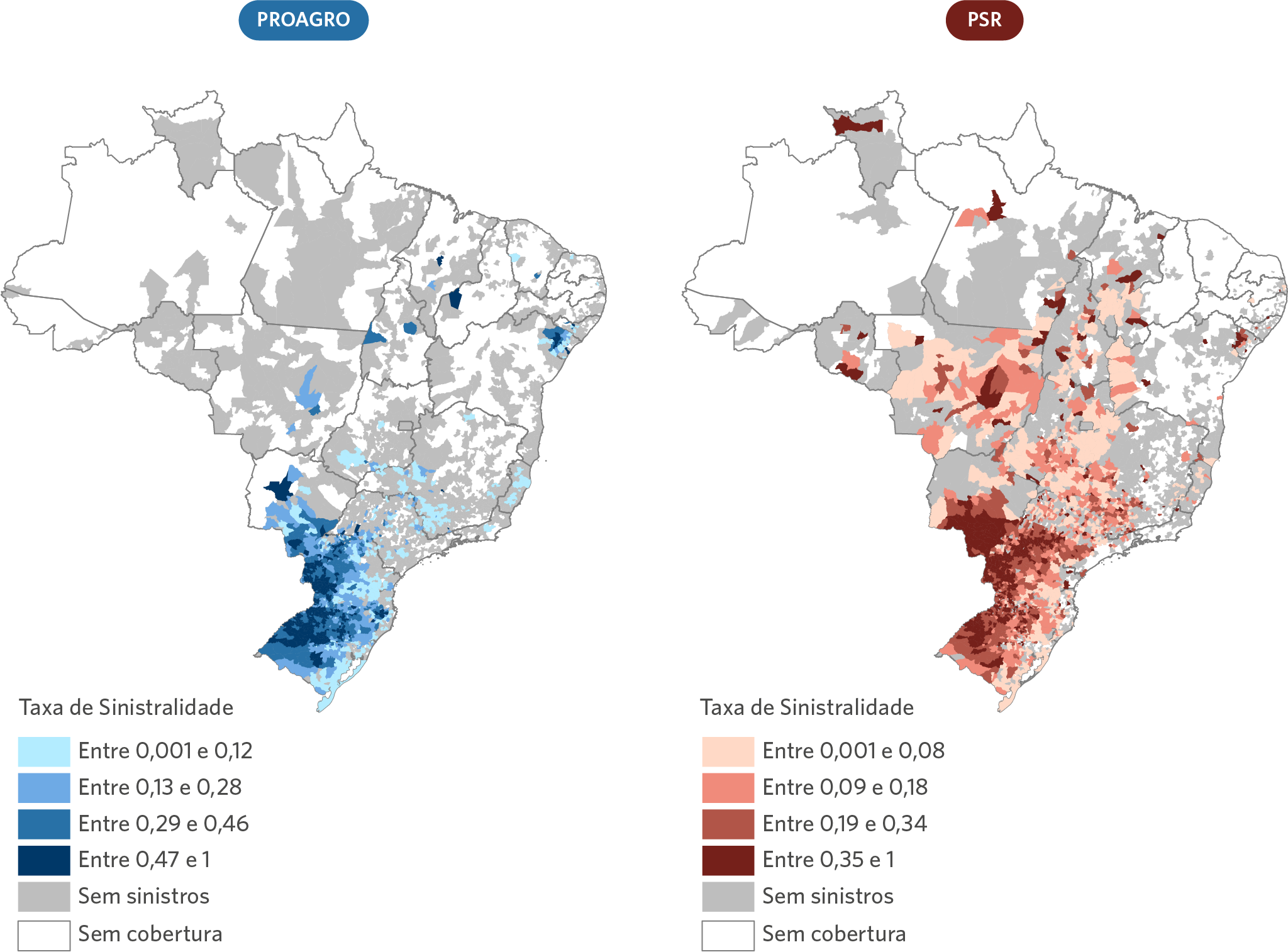

A Figura 6 compara a taxa de sinistralidade de ambos os programas e exibe os quartis dessa taxa para os municípios brasileiros no ano de 2021.[26] A taxa de sinistralidade é definida pela razão entre o número de sinistros deferidos sobre o número de apólices contratadas em cada município, por programa. Os mapas mostram que, apesar de terem diferenças significativas em suas coberturas geográficas, a maioria dos sinistros dos programas em 2021 está concentrada na região Sul do país. Além disso, embora o PSR apresente mais municípios com sinistros do que o Proagro, a taxa de sinistralidade dos municípios do PSR é menor. No PSR, 50% dos municípios com sinistros tinham taxa de sinistralidade até 18%, enquanto o número correspondente no Proagro foi até 28%.

Figura 6. Quartis da Taxa de Sinistralidade do Proagro e do PSR nos Municípios Brasileiros, 2021

Nota:Taxa de sinistralidade corresponde à razão entre o número de contratos com sinistro deferido e o número de apólices de cada programa. Áreas em branco dos mapas correspondem aos municípios que não possuíam apólices de seguro do Proagro ou do PSR, respectivamente.

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro) e do MAPA (Atlas do Seguro Rural e Dados Abertos), 2022

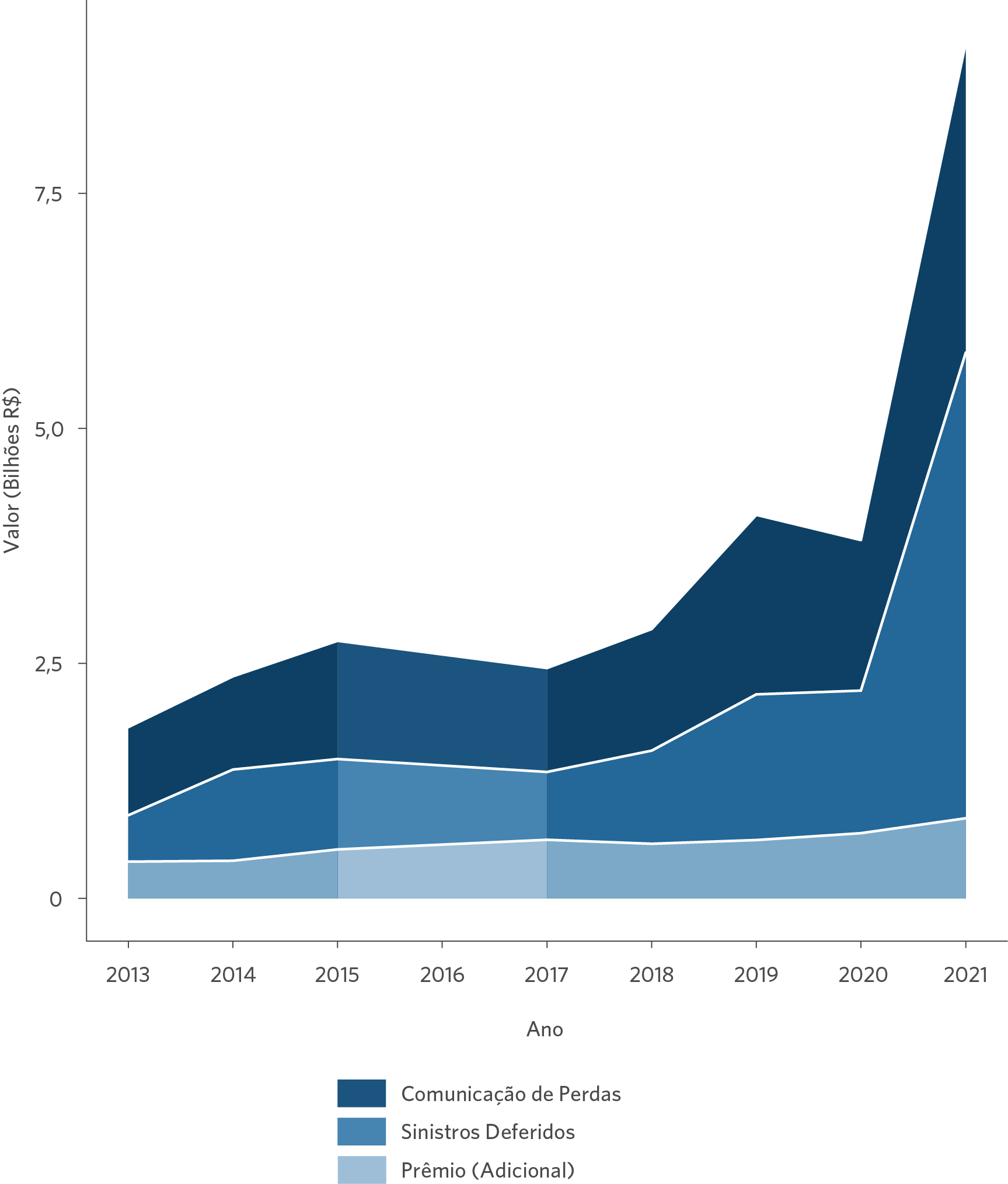

Os valores de sinistros exibidos na Tabela 1 e na Figura 6 no âmbito do Proagro podem ser atribuídos, em parte, à alta observada nos contratos com comunicação de perda nos últimos três anos, que ocorreram devido às secas registradas na região Centro-Sul do país.[27] A Figura 7 mostra a evolução da comunicação de perdas, dos sinistros deferidos e dos prêmios do Proagro na última década. O valor amparado em contratos com comunicação de perdas subiu de R$ 1,8 bilhão em 2013 para R$ 9,1 bilhões em 2021. Como consequência, o valor das indenizações também cresceu: de R$ 0,8 bilhão em 2013 para R$ 5,8 bilhões em 2021.

No entanto, o valor do adicional do Proagro, equivalente ao prêmio pago pelos produtores, não acompanhou esse aumento. Enquanto a cobertura deferida aumentou em sete vezes no período, o adicional do Proagro teve um aumento modesto desde 2013, variando de R$ 390 milhões para R$ 852 milhões.

Figura 7. Evolução do Valor Adicional, dos Sinistros Deferidos e do Valor Amparado em Contratos com Comunicação de Perda do Proagro, 2013 a 2021

Nota: Valores a preços de dezembro de 2021 (inflação ajustada pelo IPCA). Valores de 2016 estimados a partir da média dos valores entre 2015 e 2017. Os valores referentes a 2016 na Matriz de Dados do Proagro estavam discrepantes com os valores dos Relatórios Circunstanciados do Proagro, publicados pelo BCB.

Fonte: CPI/PUC-Rio com dados do BCB (Matriz de Dados do Proagro), 2022

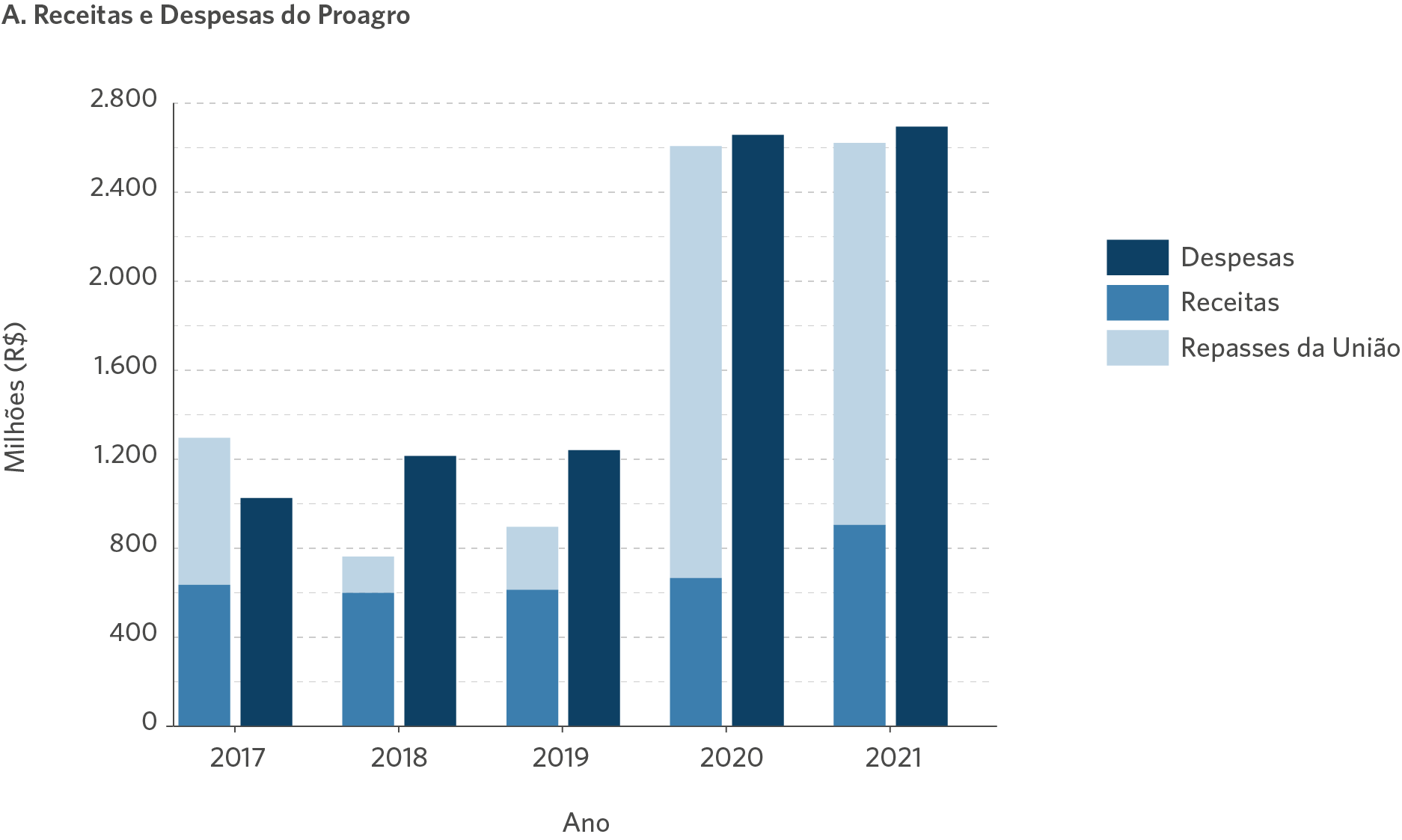

O descompasso entre a evolução do adicional e da cobertura deferida se reflete nas contas do Proagro, como mostra a Figura 8a. Mesmo com o aumento no volume de prêmios, o Proagro demanda uma quantidade cada vez maior de repasses da União para cobrir as despesas provenientes do aumento da sinistralidade dos últimos anos.

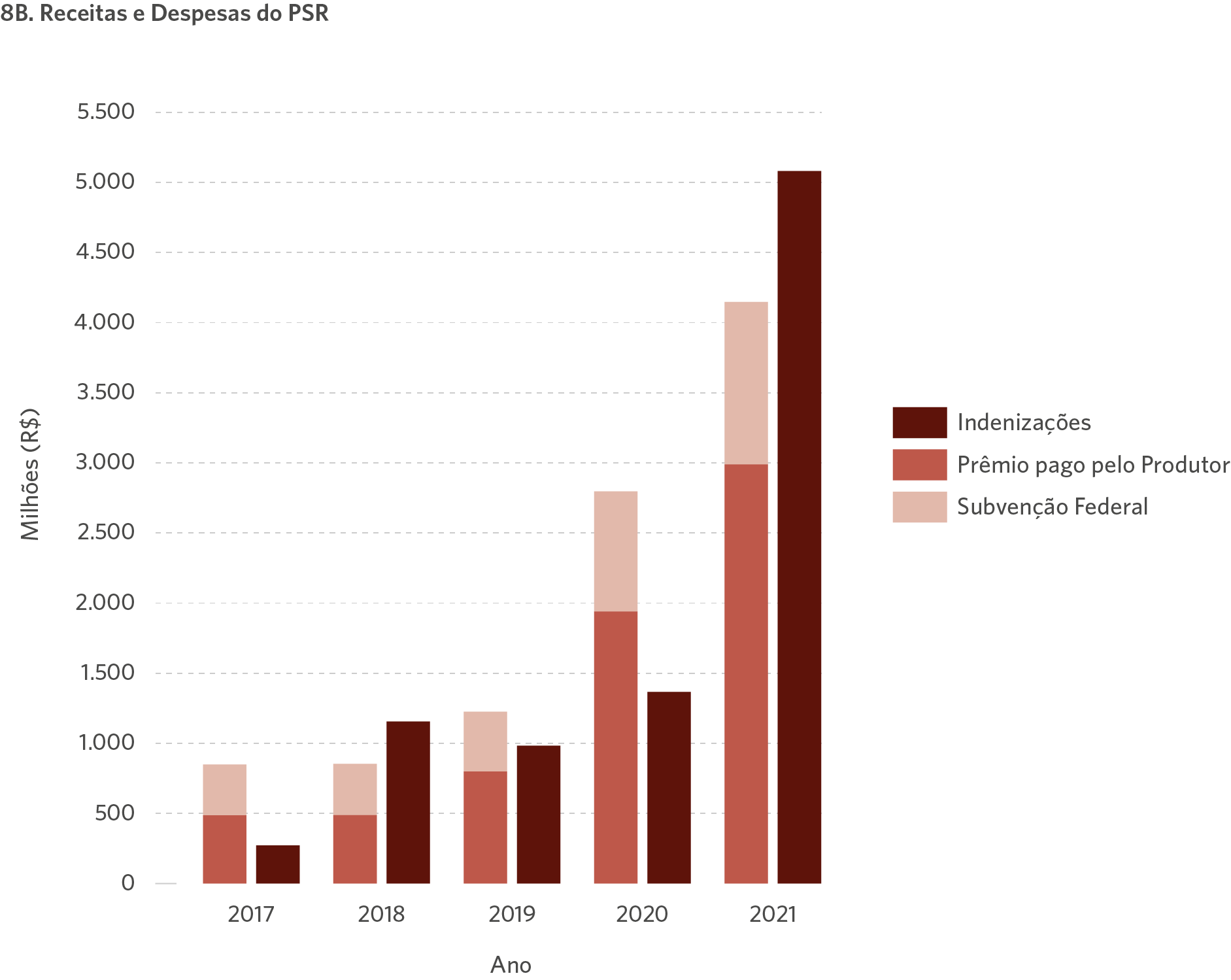

Figura 8. Evolução das Receitas e Despesas do Proagro e do PSR, 2017 a 2021

Nota: Receitas incluem: Receitas de Contribuição, Receitas com Juros, Provisões Líquidas e Outras Receitas (excluindo Repasses da União). Despesas incluem: Despesa de Benefícios, Serviço de Comprovação de Perdas, Remuneração dos Agentes, Despesas com Juros, Provisões Líquidas, Taxa de Administração e Outras Despesas. As despesas do Proagro em 2021 diferem dos R$ 5,8 bilhões de sinistros deferidos porque os valores neste gráfico se referem apenas às despesas pagas no exercício de 2021. Valores a preços de dezembro de 2021 (inflação ajustada pelo IPCA).

Fonte: CPI/PUC-Rio com dados do BCB,[28] 2022

O PSR, por outro lado, observa um incremento no prêmio pago pelos produtores, devido ao aumento das apólices nos últimos anos, como mostra a Figura 8b. Embora a subvenção federal também tenha aumentado, o montante de prêmios pagos pelos produtores cresceu a uma velocidade muito maior, o que indica que o seguro rural está adquirindo uma independência maior do programa. Além disso, apesar de o PSR também registrar um aumento no número de indenizações entre 2019 e 2021, este aumento foi acompanhado pelo aumento dos prêmios, que superaram as indenizações na maior parte dos anos. Nesse sentido, o saldo do PSR, capturado pelas instituições financeiras que operam o seguro rural, é positivo.

Nota: Prêmio pago pelo produtor equivale ao valor do prêmio do seguro subtraído da subvenção federal. Valores não incluem outras receitas ou despesas do programa, como gastos com serviço de comprovação de perdas e remuneração dos agentes. Valores a preços de dezembro de 2021 (inflação ajustada pelo IPCA).

Fonte: CPI/PUC-Rio com dados do MAPA (Atlas do Seguro Rural e Dados Abertos), 2022

CAMINHOS PARA AVANÇAR A POLÍTICA PÚBLICA

A análise dos dados apresentados nesse trabalho mostra que o desenho de uma das principais e mais antigas políticas públicas de seguro rural no Brasil, o Proagro, gera incentivos que reduzem a eficiência na aplicação dos recursos públicos. Contrastando as regras e o desempenho do Proagro e do PSR, evidencia-se que as ineficiências do Proagro estão em grande parte relacionadas à separação entre o responsável por assumir o risco do seguro (o governo) dos responsáveis por operacionalizar o programa (as instituições financeiras).

No Proagro, as instituições financeiras não têm incentivos para fazer a verificação e o monitoramento adequados dos beneficiários. Em consequência, a proporção dos sinistros sobre a área e o valor total das apólices é muito superior no Proagro em comparação com o PSR. Como o Proagro apresenta prêmios inferiores e razoavelmente próximos aos do PSR, ocorre uma deterioração importante das contas do programa.

Outros problemas de incentivo também devem ser considerados na formulação das políticas do Proagro e do PSR. As políticas de seguro devem ser desenhadas para que estimulem produtores a utilizarem técnicas produtivas que reduzam os riscos de sinistros. Além disso, é preciso incentivar peritos a verificarem os sinistros de maneira legítima. Atualmente, algumas medidas já caminham nessa direção. Tanto o Proagro quanto o PSR exigem que os seus beneficiários produzam em conformidade com o ZARC, o que contribui para a redução dos riscos de sinistros. Além disso, o MAPA tem incentivado investimentos em capacitação dos peritos rurais, buscando uma melhoria na qualidade da verificação dos sinistros.

Medidas adicionais podem contribuir para a mitigação dos riscos associados a problemas de incentivo. Por exemplo, algumas técnicas de manejo de solos resultam em melhora significativa na dinâmica do solo e na disponibilidade hídrica da cultura, diminuindo riscos climáticos. Incluir critérios de manejo nos ZARC reduziria o risco moral por parte dos produtores. Outro exemplo de medida para restringir a assimetria de informação é a introdução do seguro paramétrico, uma forma de verificação dos sinistros mais precisa com menores custos de transação.[29]

QUADRO 2. SEGURO PARAMÉTRICO

O seguro paramétrico se diferencia dos seguros tradicionais por tomar como referência valores pré-estabelecidos de um índice, ao invés de utilizar as avaliações convencionais de perdas in loco. Por exemplo, em caso de chuvas excessivas, a indenização se dá caso o valor da precipitação pluviométrica seja superior a um parâmetro acordado entre o segurado e a seguradora. Ressalta-se que nesta categoria de seguro, mesmo que não tenham ocorrido perdas significativas na produção, o agricultor poderá ser indenizado em razão do evento climático ter atingido o valor estipulado.

Nesse sentido, o seguro paramétrico reduz a assimetria de informação entre segurador e segurado, uma vez que o valor do índice é observado por todos, e lida com o problema de incentivo dos peritos, pois a interação direta entre beneficiário e avaliador é drasticamente reduzida. Ademais, este tipo de seguro tem custo de monitoramento muito baixo, pois há pouca necessidade de auditorias e vistorias.

No entanto, o uso de um índice objetivo como parâmetro para ressarcimento em apólices de seguro pode gerar ineficiências, pois mesmo que a lavoura não tenha sofrido muitos danos pelas adversidades climáticas de sua região, poderá receber indenizações. A recíproca também é verdadeira, isto é, produções muito afetadas pelos eventos podem ser ressarcidas em uma quantidade sub-ótima.

Evidências empíricas mostram que agricultores aumentam os investimentos em suas fazendas, quando fornecidos o seguro paramétrico. O resultado decorre de que restrições de investimento para pequenos produtores estão mais associadas aos riscos enfrentados por esses agricultores do que a restrições financeiras.[30]

No Brasil, a dificuldade para expansão desse modelo de seguros reside na ausência da disponibilidade de dados eficazes e confiáveis. Nesse sentido, o recente caso da primeira apólice de seguro paramétrico, que utiliza dados do Instituto Nacional de Meteorologia (Inmet) e envolve emissão de derivativos negociáveis na B3, pode vir a aumentar a disponibilidade de informações que viabilizem esse tipo de seguro.

Uma migração dos recursos da política de seguro rural para o PSR atenuaria alguns problemas de informação destacados nesse trabalho. Há uma interseção grande entre os dois programas em termos das principais culturas seguradas e municípios atendidos. Mas outros desafios persistem.

A parte orçamentária do PSR traz um componente de incerteza. Como o volume de recursos destinado para subvencionar apólices é determinado por decreto, o orçamento do PSR pode sofrer contingenciamento, comprometendo a sua execução e gerando insegurança para os produtores quanto à garantia de acesso aos subsídios para pagar os prêmios de seguro.

Adicionalmente, como a tomada de decisão sobre a subvenção é feita por ordem de chegada da apólice no MAPA, as seguradoras têm margem para selecionar as apólices que preferem para o envio. Isso pode fazer com que as seguradoras sejam estimuladas a escolher os produtores com maior capacidade de pagamento para a subvenção podendo, com isso, oferecer apólices por um prêmio maior. Em consequência, uma parcela do recurso originalmente destinado aos produtores seria apropriada pelas seguradoras.

Além disso, a decisão sobre a subvenção ocorre após a contratação da apólice, portanto, os produtores não sabem de antemão se obterão o subsídio. Consequentemente, diante da incerteza do valor do prêmio a ser pago, produtores de pequeno porte, com maiores restrições financeiras, podem ser desestimulados a contratar um seguro rural. Portanto, estabelecer uma regra de avaliação das apólices que dê maior previsibilidade da obtenção dos subsídios para os produtores e mais transparência a respeito da ordem do envio das apólices ao MAPA pode induzir melhorias no programa e aprimorar a eficiência do gasto público.

Para contemplar efetivamente os pequenos produtores, é preciso criar mecanismos que os priorizem para além do Proagro. Em certa medida, o MAPA já vem expandindo o alcance do PSR a partir da ampliação do orçamento anual do programa e, também, da execução de um projeto-piloto do PSR para operações enquadradas no Pronaf em 2020. Finalmente, é necessário adequar as regras atuais do PSR para que o programa contemple uma maior diversidade de culturas e municípios em regiões onde o Proagro ainda é mais presente. Embora o governo tenha anunciado uma política para destinar recursos exclusivos para as regiões Norte e Nordeste,[31] o número de apólices do PSR em 2021 nas duas regiões não chegava a 3% do total de apólices subvencionadas pelo programa.

A atual subvenção do PSR com uso de recursos públicos é justificável do ponto de vista de indução do crescimento do sistema de seguros rural. Uma vez estabelecido esse sistema, há ganhos de eficiência associados à redução dos riscos relacionados com eventos adversos, e à garantia da oferta de bens essenciais, gerando um retorno à sociedade na forma de maior previsibilidade do mercado alimentício e de grãos.

No entanto, como evidenciado neste trabalho, o PSR passou por um crescimento expressivo nos últimos anos, confirmando um desenvolvimento do mercado de seguros rurais no Brasil e possivelmente uma maior autonomia desse mercado. Nesse sentido, a manutenção da subvenção do PSR deve buscar, também, induzir transformações positivas no setor rural brasileiro como, por exemplo, estimular a produtividade do setor e criar as bases para uma agropecuária mais sustentável. Direcionar recursos do PSR e do Proagro para produtores que utilizem práticas agropecuárias mais sustentáveis, contribuirá, em última instância, para uma redução do risco na agropecuária.

As autoras gostariam de agradecer Arthur Coelho pelo suporte para pesquisa, Juliano Assunção, Wagner Oliveira, Leila Harfuch e Gustavo Dantas pelos comentários, Natalie Hoover El Rashidy e Giovanna de Miranda pelo trabalho de revisão e edição de texto e Julia Berry e Meyrele Nascimento pelo trabalho de design gráfico. As autoras também agradecem ao Banco Central e Agroicone pelas valiosas discussões.

[1] De acordo com a Agência de Proteção Ambiental dos Estados Unidos (United States Environmental Protection Agency – EPA), oito dos dez anos mais quentes já registrados ocorreram desde 1998. bit.ly/3Agqzda.

[2] Valores a preços de dezembro de 2021 (inflação ajustada pelo IPCA).

[3] Rothschild, Michael, e Joseph Stiglitz. “Equilibrium in Competitive Insurance Markets: An Essay on the Economics of Imperfect Information”. The Quarterly Journal of Economics 90, nº. 4 (1976): 629-649. bit.ly/3QPA0WX.

[4] Bester, H. “Screening vs Rationing in Credit Markets with Imperfect Information”. American Economic Review 75, nº. 4 (1985): 850–855. bit.ly/3tRXuk1.

[5] Broecker, T. “Credit Worthiness Tests and Interbank Competition”. Econometrica 58, nº. 2 (1990): 429–452. bit.ly/39NSupO.

[6] Stiglitz, Joseph. “Risk, Incentives and Insurance: The Pure Theory of Moral Hazard”. The Geneva Papers on Risk and Insurance 8, nº. 26 (1983): 4-33. bit.ly/3OmLkbd.

[7] Holmstrom, B., e J. Tirole. “Financial Intermediation, Loanable Funds, and the Real Sector”. Quarterly Journal of Economics 112, nº. 3 (1997): 663–691. bit.ly/3tVFrte.

[8] Townsend, Robert M. “Optimal Contracts and Competitive Markets with Costly State Verification”. Journal of Economic Theory 21, nº. 2 (1979): 265-293. bit.ly/3tXKb1G.

[9] Há uma série de índices e outras aplicações mais complexas que podem ser utilizadas no contexto do seguro paramétrico. Uma alternativa é utilizar um gatilho variável para definir o desembolso de seguros (por exemplo, usar o desvio de chuvas em relação a uma trajetória de referência). Outra alternativa é basear o índice do seguro paramétrico nas perdas totais, estimadas por um terceiro, para um determinado evento e setor.

[10] Para maiores detalhes, consultar o Quadro 2: Seguro Paramétrico.

[11] Os repasses da União são reconhecidos no resultado do Proagro no momento da liberação dos recursos pelo Tesouro Nacional. A contabilidade do programa observa o regime de competência, de modo que podem ocorrer descasamentos temporais decorrentes do registro das provisões, cujos pagamentos são efetuados posteriormente no momento do repasse dos recursos do Tesouro Nacional. (BCB. Programa de Garantia da Atividade Agropecuária – Proagro – Demonstrações Financeiras. 2022. bit.ly/3QM6Es7).

[12] A Política de Garantia de Preços Mínimos (PGPM), uma política que visa corrigir distorções de preços aos produtores, não realiza pagamentos desde 2019, devido à alta do câmbio (MAPA. Apoio Governamental. 2022. bit.ly/3O2otkf).

[13] Mais informações sobre o ZARC podem ser encontradas em bit.ly/3OD9Mor e bit.ly/3xYdxOO.

[14] Dados obtidos na Matriz de Dados do Proagro (BCB) em: bit.ly/3QoklNK.

[15] Os grupos de atividade são: (i) grãos (separado em soja e demais culturas); (ii) frutas, olerícolas, café e cana-de-açucar; (iii) florestas; (iv) pecuária e (v) aquicultura. A tabela com os limites subvencionáveis pode ser encontrada em: bit.ly/3HXhx6I.

[16] Dados produzidos pelo MAPA e disponibilizados em: bit.ly/3Q7Imsz.

[17] Assunção, Juliano e Priscila Souza. Gerenciamento de Risco na Agricultura Brasileira: Instrumentos, Políticas Públicas e Perspectivas. Climate Policy Initiative, 2020. bit.ly/3OcEvJm.

[18] A Resolução BCB nº 4.528 de 2016 implementou a diferenciação de alíquotas por cultura (bit.ly/3b519o0). Até o final de 2016, as alíquotas do Proagro não eram diferenciadas por tipo de cultura e seguiam a seguinte estrutura: (i) 2% para lavouras irrigadas em qualquer região e para empreendimentos de sequeiro vinculados ao Pronaf e situados no semiárido da área de influência da Superintendência do Desenvolvimento do Nordeste (Sudene); (ii) 3% para os empreendimentos de sequeiro, não zoneados, vinculados ao Pronaf e para os não vinculados ao Pronaf situados no semiárido da área de influência da Sudene; (iii) 4% para os demais empreendimentos de sequeiro. Desde que implementadas as alíquotas diferenciadas por culturas, elas permaneceram estáveis ou aumentaram alguns pontos percentuais (por volta de 1 p.p. a 3 p.p.) por cultura.

[19] Plano Trienal do Seguro Rural – PTSR, de 2019 a 2021. bit.ly/3n9GyC9.

[20] Secretaria de Política Agrícola – Comitê Gestor Interministerial do Seguro Rural. Resolução nº. 40 de 18 de novembro de 2015. Diário Oficial da União, nº 221, 1, 5. 2015 bit.ly/3n1rEgS.

[21] Tribunal de Contas da União (TCU). Auditoria Operacional no Programa de Garantia da Atividade Agropecuária (Proagro) e no Zoneamento Agrícola do Risco Climático (ZARC). 2013. bit.ly/3OwaB2c.

[22] Secretaria de Política Agrícola, Ministério da Agricultura, Pecuária e Abastecimento. Requisitos Básicos para Capacitação de Peritos Rurais. Brasília: AECS, 2020. bit.ly/39gKUDW.

[23] O manual de requisitos básicos para capacitação de peritos rurais descreve as vistorias prévias e de monitoramento: MAPA. Requisitos Básicos para Capacitação de Peritos Rurais. Vol. 1. Brasília: AECS, 2020, p. 16. 12 de julho de 2022. bit.ly/39gKUDW.

[24] Res. MAPA nº 77 de 2020 bit.ly/3b7zbIp e Res. MAPA nº 89 de 2021 bit.ly/3O6kQe4.

[25] Res. CMN nº 4.418 de 2015 bit.ly/3OarVtX, revogada pela Res. CMN nº 4.903 de 2021 bit.ly/3yyTrLc.

[26] Embora o ano de 2021 tenha tido um número maior de sinistros em relação aos demais anos, os sinistros do Proagro são sempre mais altos que o do PSR.

[27] Monitor de Secas da Agência Nacional de Águas. 12 de julho de 2022. bit.ly/3Ny0WY4.

[28] Banco Central do Brasil. Programa de Garantia da Atividade Agropecuária (PROAGRO) – Relatório Circunstanciado. 2016 – 2019. bit.ly/3N5dTbD. Banco Central do Brasil. Programa de Garantia da Atividade Agropecuária (PROAGRO) – Demonstrações Financeiras. 2021. bit.ly/3HKlStU.

[29] Harfuch, Leila, e Gustavo Dantas Lobo. Seguro Rural no Mundo e Alternativas para o Brasil: Diferentes Desenhos e suas Interlocuções com a Adoção de Boas Práticas e Tecnologias. Agroícone. 2021. bit.ly/3A0YhmS.

[30] Karlan, D., Osei, R., Osei-Akoto, I., e Udry, C. “Agricultural Decisions after Relaxing Credit and Risk Constraints”. The Quarterly Journal of Economics 129, nº. 2 (2014): 597–652. bit.ly/3bicLUP.

[31] Ministério da Agricultura, Pecuária e Abastecimento. Programa de Seguro Rural apresenta novidades no Plano Safra. 29 de junho de 2022. bit.ly/3uIg2ns.