7 Peculiaridades do Crédito Rural no Cerrado: Atração de Recursos Privados para Financiamento de Grandes Produtores Contrasta com Crédito Reduzido para Agricultura Familiar

O Cerrado tem uma importância econômica de destaque na produção agropecuária brasileira, com peso relevante em commodities agrícolas.[1] O bioma é responsável por cerca de metade da produção nacional de soja, cujos grãos, farelos, óleos e derivados representaram, em 2019, 34% das exportações do agronegócio nacional e, aproximadamente, 15% das exportações totais brasileiras.[2],[3]

Essa relevância econômica vem se acentuando nas últimas décadas. Conciliar a produção agropecuária com maior sustentabilidade é fundamental. Com as crescentes preocupações internacionais com questões climáticas, práticas de cultivo sustentáveis são essenciais para a boa inserção nas cadeias globais de comércio. É possível aumentar a produção ao mesmo tempo em que se preserva a vegetação nativa. Entre 2004 e 2019, o crescimento da produção agropecuária no bioma foi acompanhado de reduções expressivas nas taxas de desmatamento.[4] Expandir esse processo e evitar retrocessos são desafios da política pública no bioma.

Para atuar de modo eficaz no Cerrado, é preciso conhecê-lo. O bioma abriga uma grande diversidade econômica e social. Em termos geográficos, ele está presente nas cinco regiões do país e se espalha por 10 estados e o Distrito Federal, sendo que a distribuição da atividade agropecuária entre esses estados é heterogênea.

O crédito rural, principal instrumento de política pública para a agropecuária, tem papel relevante no financiamento de produtores nesse bioma. Neste trabalho, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) analisam as principais características do crédito rural no bioma do Cerrado, destacando as particularidades da agropecuária na região. O presente estudo vem se somar à análise do crédito rural na Amazônia, realizada anteriormente pelo CPI/PUC-Rio, e busca trazer um conhecimento aprofundado do financiamento rural nos biomas brasileiros.[5] O objetivo é contribuir para o aprimoramento da política de crédito e para a adequação desse instrumento aos desafios e contexto do bioma.

A análise aponta para a existência de um mercado de crédito relevante e, em relação ao mercado nacional, proporcional ao tamanho de sua atividade agropecuária. O bioma corresponde a aproximadamente um terço do crédito rural e, também, à terça parte da produção agropecuária do país. No Cerrado, tem havido uma concentração dos fluxos financeiros ao mesmo tempo em que se observa uma expansão da produção de soja. Os valores médios dos contratos são 181% maiores que os observados no restante do país. O crédito para pequenos e médios produtores é relativamente escasso. A política pública deve considerar se condições adequadas de crédito estão sendo oferecidas para produtores de menor porte. Trabalhos anteriores do CPI/PUC-Rio mostram que o acesso a crédito por pequenos e médios produtores gera ganhos de produtividade agropecuária e redução das pressões por desmatamento.[6]

O Cerrado se destaca também na utilização de fontes de financiamento privadas e com menor subsídio e direcionamento públicos. Houve crescimento importante da Letra de Crédito do Agronegócio (LCA) e da Poupança Rural – Livres.[7] No entanto, os bancos públicos, com destaque para o Banco do Brasil e Banco do Nordeste, permanecem sendo as principais instituições financeiras na operação de crédito rural. Há, portanto, um espaço importante para aumento da participação do setor privado e maior competição bancária na região.

BOX 1. PRINCIPAIS CARACTERÍSTICAS DO CRÉDITO RURAL NO CERRADO

1. O volume de crédito rural direcionado ao Cerrado é proporcional ao valor de sua produção agropecuária: aproximadamente um terço do crédito e um terço da produção nacional estão no bioma. A maior parte do crédito rural do Cerrado é canalizada para a lavoura: 68% do valor total das operações foram para a atividade no ano agrícola de 2019/20.[8] A soja corresponde a 38% dos R$ 50 bilhões emprestados à agricultura no bioma. No restante do país, o produto representa 28% do valor total do crédito destinado à agricultura.

2. O crédito rural é mais concentrado no Cerrado do que no restante do país. Em 2019/20, o valor médio do contrato no Cerrado foi de R$ 224 mil, superando em 181% o valor médio no agregado dos demais biomas. Além de ser historicamente maior que no restante do país, o valor médio dos contratos de crédito rural no Cerrado apresentou tendência crescente nos últimos anos.

3. Existe considerável heterogeneidade entre os municípios que compõem o Cerrado. Ao analisar a distribuição territorial da razão entre o volume de crédito rural e o Valor Adicionado Bruto da agropecuária, verifica-se que a região central (Goiás, Mato Grosso e Tocantins) é mais intensiva no uso do crédito. Uma análise no nível estadual aponta que, enquanto em São Paulo, Tocantins e Goiás, a razão entre o crédito rural e Valor Adicionado Bruto da agropecuária é de 0,98, 0,88 e 0,85, respectivamente, no Maranhão, no Piauí e na Bahia, essa razão é de 0,49, 0,48 e 0,42, nessa ordem.

4. Ainda que o alto valor médio dos contratos esteja relacionado a propriedades maiores, a maior parte do crédito no bioma é tomada por pessoas físicas. No ano agrícola de 2019/20, 99% do número e 85% do valor das operações de crédito foram destinados a indivíduos, e o restante a empresas.

5. A participação dos bancos públicos no mercado de crédito rural do Cerrado é consideravelmente maior que a de bancos privados. No ano agrícola de 2019/20, o Banco do Brasil foi o principal ofertante de crédito em 72% dos municípios que compõem o bioma, operando 50% do volume de crédito. Outro banco público, o Banco do Nordeste, foi o maior emprestador em 19% dos municípios, operando 5% dos recursos de crédito rural. Já o Bradesco foi o maior emprestador em 1% dos municípios, com 7% do volume de crédito. De modo geral, a concorrência nos mercados de crédito rural é baixa no Cerrado, assim como no resto do Brasil.

6. Apesar do predomínio dos bancos públicos, o Cerrado tem atraído proporcionalmente mais recursos privados para o financiamento de sua agropecuária que o restante do país. As participações da Letra de Crédito do Agronegócio (LCA) e da Poupança Rural – Livres – que eram perto de zero em 2002/03 – passaram para 19% e 15% do valor total do crédito no ano agrícola em 2019/20.[9],[10] Por outro lado, Recursos Obrigatórios e Poupança Rural – Controlados vêm perdendo espaço relativo ao longo dos anos, ainda que Recursos Obrigatórios se mantenha como a principal fonte no bioma.[11] Em 2019/20, as participações dessas fontes no valor total do crédito foram de 25% e 13%, respectivamente.

7. O Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) tem penetração reduzida no Cerrado, tendo correspondido a 4% do volume de crédito rural em 2019/20. De fato, o Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp) tem maior relevância que o Pronaf, mas ainda assim correspondeu a apenas 13% do crédito nesse mesmo período. No restante do Brasil, as participações do Pronaf e do Pronamp no volume de crédito foram de 22% e 16%, respectivamente. Dessa forma, a maior parte do crédito rural no Cerrado não está associada a programas e segue as regras das fontes de recursos (76% do valor no ano agrícola 2019/20). Empréstimos com essas características estão mais frequentemente associados a médios e grandes produtores.

1. AGROPECUÁRIA NO CERRADO

A soja é o produto agrícola de maior relevância no Cerrado. Em 2019, a soja produzida no bioma chegou a R$ 63 bilhões (em valores reais de dezembro de 2020[12]), o que corresponde a 43% do valor total da agricultura no bioma e representa uma alta de 159% ante 2002. No resto do Brasil, o valor produzido de soja atingiu R$ 69 bilhões em 2019, o equivalente a 30% do valor da produção agrícola no restante do país.[13]

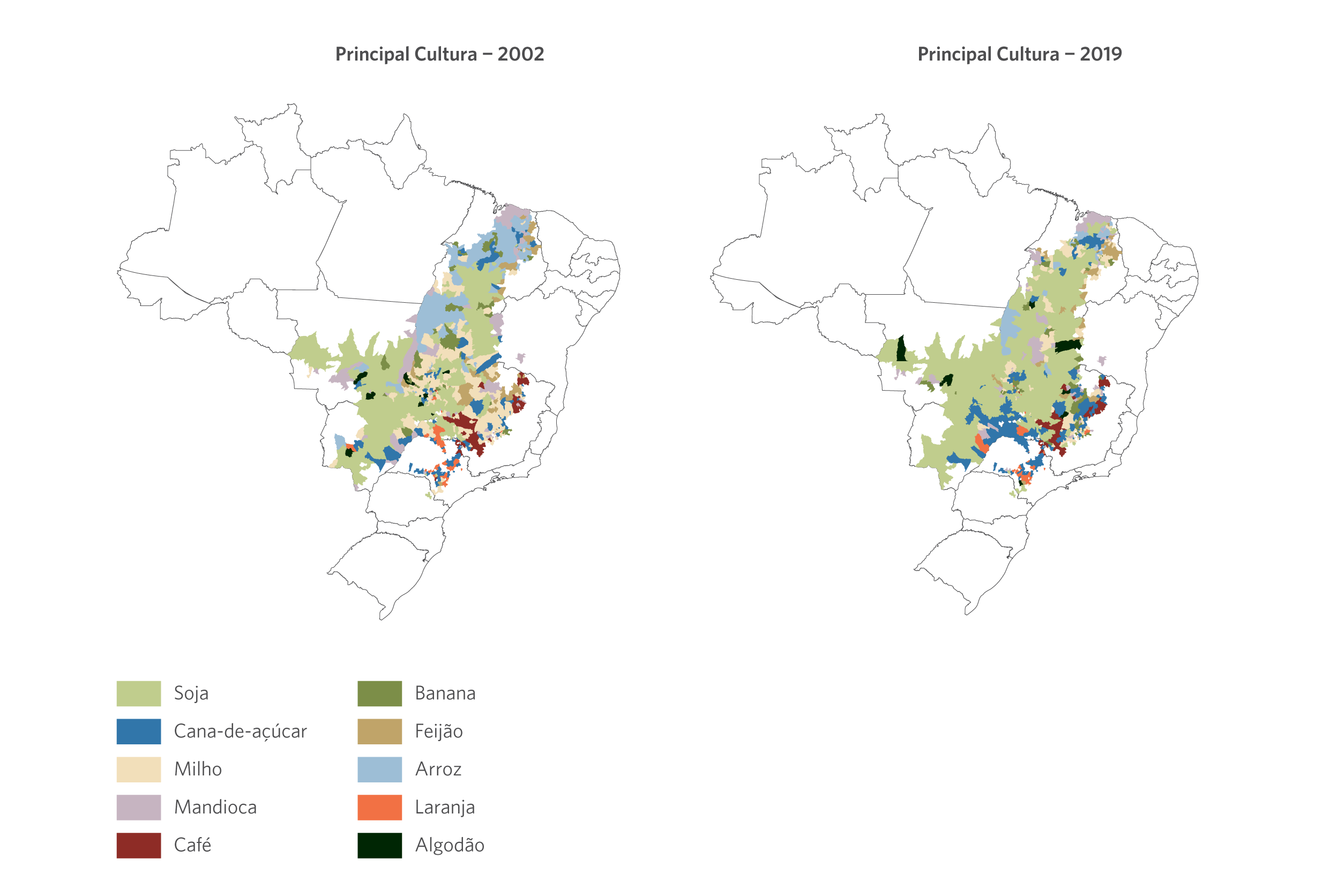

A Figura 1 mostra a principal cultura em valor produzido por município no Cerrado. Além de ser o produto predominante na maior parte dos municípios tanto em 2002 quanto em 2019, a soja ganhou relevância nesse período. Em particular, a soja passou o arroz como principal cultura em grande parte dos municípios do Maranhão, Piauí e Tocantins, e passou o milho em partes de Goiás, Minas Gerais e Tocantins. Ainda assim, o milho é o segundo maior produto em termos de valor produzido no total do bioma, atingindo R$ 24 bilhões em 2019 (crescimento de 207% em relação a 2002). Outros produtos que também se destacam no Cerrado são cana-de-açúcar e algodão. Os valores produzidos por essas culturas no bioma em 2019 foram de R$ 22 bilhões e R$ 15 bilhões, respectivamente (altas de 229% e 315% ante 2002).

Figura 1. Principal Cultura por Município no Cerrado, 2002 e 2019

Nota: A principal cultura foi definida como a de maior valor produzido no município em cada ano. Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados da Produção Agrícola Municipal (PAM) do IBGE, 2021

Com relação à pecuária no Cerrado, o desempenho foi mais contido. Entre 2002 e 2019, o rebanho de bovinos no Cerrado apresentou crescimento de 6%.[14] No restante do país, a alta foi de 22% no mesmo período. Além disso, ainda que tenha havido uma redução de 4% da área destinada à pastagem no bioma nesse período, em 2019, 70% da área do Cerrado destinada à agropecuária correspondia à pastagem, enquanto que 30% à agricultura.[15] Nos demais biomas, houve recuo de 1% da área de pastagem entre 2002 e 2019. Nesse último ano, 73% da área destinada à agropecuária nos demais biomas era área de pastagem.

Além disso, dentro do bioma do Cerrado, destaca-se a evolução da produção agrícola na região do Matopiba.[16] Entre 2002 e 2019, os municípios que compõem o Matopiba registraram crescimento de 299% no valor da produção agrícola. Nos demais municípios que compõem o Cerrado, a alta foi de 132%. Os produtos agrícolas que se destacaram na região no período, em termos de crescimento do valor, foram algodão (+ 1.019%), soja (+ 437%) e milho (+ 220%). No que se refere ao rebanho de bovinos, o ritmo de crescimento também é acelerado. Entre 2002 e 2019, o número de cabeças de gado no Matopiba teve expansão de 32%. No restante do bioma, o aumento foi de 3% no mesmo período. Ainda assim, a participação da região na produção agropecuária do bioma continua limitada: em 2019, o Matopiba foi responsável por 16% do valor da produção agrícola no Cerrado, e por 13% do número de cabeças de gado. Em 2002, essas participações eram de, respectivamente, 10% e 11%.

O bom desempenho da produção agrícola no Cerrado, principalmente de soja e milho como destacado, tem contribuído para o aumento da participação do bioma no valor da produção agrícola brasileira ao longo dos anos (Figura 2). Por outro lado, a participação do bioma na produção de bovinos, representada pelo número de cabeças de gado, apresenta tendência de queda no período analisado.

Figura 2. Evolução da Participação do Cerrado na Produção Agropecuária do Brasil, 2002-2019

Fonte: CPI/PUC-Rio com base nos dados da Produção Agrícola Municipal (PAM) e da Pesquisa da Pecuária Municipal (PPM) do IBGE, 2021

Entre 2002 e 2019, o valor da produção agrícola no Cerrado registrou alta de 149%, alcançando R$ 147 bilhões em 2019. No restante do Brasil, o crescimento foi de 60%, atingindo R$ 231 bilhões em 2019. Com isso, houve robusto aumento de 10 pontos percentuais da participação do bioma no valor da produção agrícola brasileira, passando de 29% em 2002 para 39% em 2019. Já a proporção de cabeças de gado do bioma em relação ao total do país teve ligeira queda. Em 2002, o Cerrado era responsável por 36% das cabeças de gado; em 2019, essa participação foi de 33%.

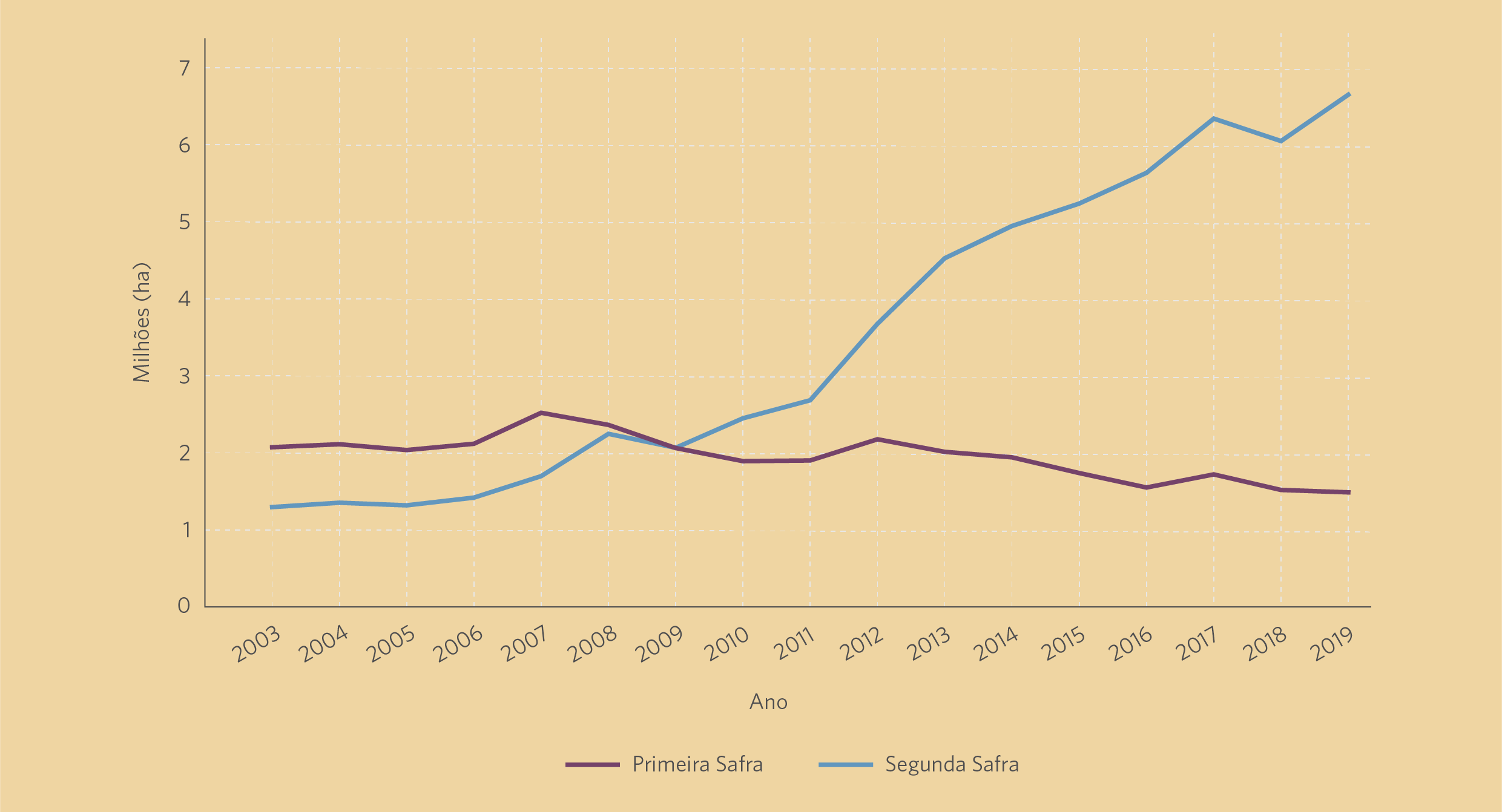

BOX 2. SEGUNDA SAFRA de MILHO INTENSIFICA A PRODUÇÃO

Há crescente relevância da segunda safra de milho para a produção anual no Cerrado. Inicialmente chamada de safrinha, a segunda safra tem início após a colheita principal, geralmente de soja ou do próprio milho. Ainda que ocorrendo durante condições climáticas menos favoráveis, a safrinha era uma fonte de renda adicional para o produtor rural. No entanto, nos últimos anos, nota-se uma mudança no comportamento do produtor, que tem dado prioridade ao cultivo de soja na safra principal e ao de milho na segunda safra. Em 2003, no Cerrado, 2 milhões de hectares eram destinados à produção de milho na primeira safra, e 1,3 milhão na segunda safra. Já em 2019, 1,5 milhão de hectares foi destinado à produção do grão na primeira safra, e 6,7 milhões de hectares à produção na segunda. A Figura 3 abaixo retrata essa evolução.

Figura 3. Evolução da Área Destinada à Produção de Milho no Cerrado, 2003-2019

Fonte: CPI/PUC-Rio com base nos dados da Produção Agrícola Municipal (PAM) do IBGE, 2021

Essa alteração no padrão da área destinada a cada safra se reflete na produção de milho. Em 2003, a segunda safra respondia por 37% da quantidade total do grão produzida no Cerrado, enquanto que 63% do total era produzido na primeira safra. Em 2010, a segunda safra ultrapassou a produção da primeira no bioma e, em 2019, foi responsável por 82% da quantidade produzida no Cerrado, alcançando 41 milhões de toneladas. No mesmo ano, a primeira safra de milho no bioma atingiu 9 milhões de toneladas. No restante do país, a segunda safra de milho também tem crescido em importância: passou de 24% da produção de milho em 2003 para 67% em 2019.

2. VOLUME E COMPOSIÇÃO DO CRÉDITO RURAL NO CERRADO

O mercado de crédito rural no Cerrado é relevante e condizente com o tamanho de sua atividade agropecuária. O bioma corresponde a aproximadamente um terço do volume de crédito rural e, também, à terça parte da produção agropecuária brasileira. O crédito rural é mais concentrado no Cerrado do que no restante do país. Além de ser historicamente maior que no restante do país, o valor médio dos contratos de crédito rural no Cerrado apresentou tendência crescente nos últimos anos.

Considerando a composição do crédito rural no bioma, soja e criação de bovinos têm as maiores participações, representando 26% e 25%, respectivamente, do valor total do crédito rural no Cerrado (Figura 4). No restante do Brasil, essas proporções são menores, de 18% para a soja e de 20% para bovinos. Ainda assim, outros produtos também têm participações relevantes no crédito do Cerrado, indicando o dinamismo na atividade agropecuária da região. Destacam-se o milho, com participação de 10% no valor emprestado, e o café, que responde por 5% desse valor.

Figura 4. Composição por Produto e por Atividade do Volume de Crédito Rural no Cerrado, 2019/20

POR PRODUTO

POR ATIVIDADE

Nota: A categoria “Outros” contempla arroz, leite, eucalipto e outros 140 produtos.

Fonte: CPI/PUC-Rio com base nos dados do SICOR do Banco Central do Brasil, 2021

Ao analisar a composição do crédito rural por atividade, nota-se que a pecuária é dominante em número de contratos, com 70% do total, enquanto os 30% restantes são destinados à agricultura. As estatísticas se invertem para o valor total das operações, sendo a agricultura responsável por 68% do volume total, e a pecuária, por 32%. Isso indica que o valor médio dos empréstimos destinados à agricultura é bastante superior ao da pecuária nos contratos do Cerrado. No restante do país, as proporções são similares: 64% do valor dos contratos de crédito rural foram destinados à agricultura em 2019/20, e 36% destinados à pecuária.

Com relação à evolução do valor total dos contratos de crédito rural no Cerrado, é possível notar uma tendência de alta até o ano agrícola de 2013/14, quando, acompanhando a crise econômica no país, o valor total dos contratos no bioma começa a apresentar redução. O indicador volta a crescer em 2017/18, e atinge R$ 73 bilhões em 2019/20, patamar próximo ao pico de R$ 74 bilhões, registrado em 2013/14.

Além disso, tem havido uma concentração dos fluxos financeiros. O valor médio do contrato de crédito rural no Cerrado foi 181% maior que o valor médio registrado nos demais biomas em 2019/20 (Figura 5).[17] Assim como no restante do país, o valor médio apresentou tendência crescente nos últimos anos. No Cerrado, o valor médio dos contratos passou de R$ 96 mil em 2002/03 para R$ 224 mil em 2019/20 (aumento real de 134%). Para o restante do país, o valor médio foi de R$80 mil em 2019/20 ante R$ 36 mil em 2002/03 (aumento real de 119%).

Figura 5. Evolução do Número, Volume e Valor Médio dos Contratos de Crédito Rural no Cerrado e nos Demais Biomas, 2002/03 – 2019/20

5a. Evolução do Número de Contratos

5b. Evolução do Volume de Contratos

5c. Evolução do Valor Médio dos Contratos

Nota: Dados referentes aos contratos de crédito rural e relacionados às finalidades de custeio, investimento, comercialização e industrialização. Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

Esses valores médios de contrato mais elevados no Cerrado estão relacionados a estabelecimentos agropecuários historicamente maiores do que no restante do país (Figura 6). No Cerrado, a área média dos estabelecimentos agropecuários,[18] em 2017, foi de 154 hectares, em contraste com os 54 hectares registrados nos demais biomas.[19] No Cerrado, a área média de estabelecimentos dedicados à agricultura é bastante próxima da área média daqueles destinados à pecuária: são 151 hectares em média para a agricultura e 155 hectares em média para pecuaristas. No restante do Brasil, a diferença entre a área média dos estabelecimentos entre atividades é significativamente maior: são 34 hectares de área média dos estabelecimentos agrícolas e 74 hectares daqueles destinados à pecuária.

Figura 6. Área Média dos Estabelecimentos Agropecuários para o Cerrado e para os Demais Biomas, 2006 e 2017

Entre os dois últimos Censos Agropecuários (2006 e 2017), destaca-se o aumento de 45% da área média dos estabelecimentos agrícolas no Cerrado, enquanto que no restante do país foi registrada alta de 16%. Com isso, o Cerrado tornou-se o bioma de maior área média dos estabelecimentos dedicados à agricultura (em 2006, o Pantanal liderava em área média agrícola). Em contrapartida, houve redução da área média dos estabelecimentos destinados à pecuária, o que está relacionado à maior intensificação da produção. No Cerrado, esse decréscimo foi de 14% entre 2006 e 2017, enquanto nos demais biomas a redução foi de 2%.

3. HETEROGENEIDADES NO BIOMA DO CERRADO

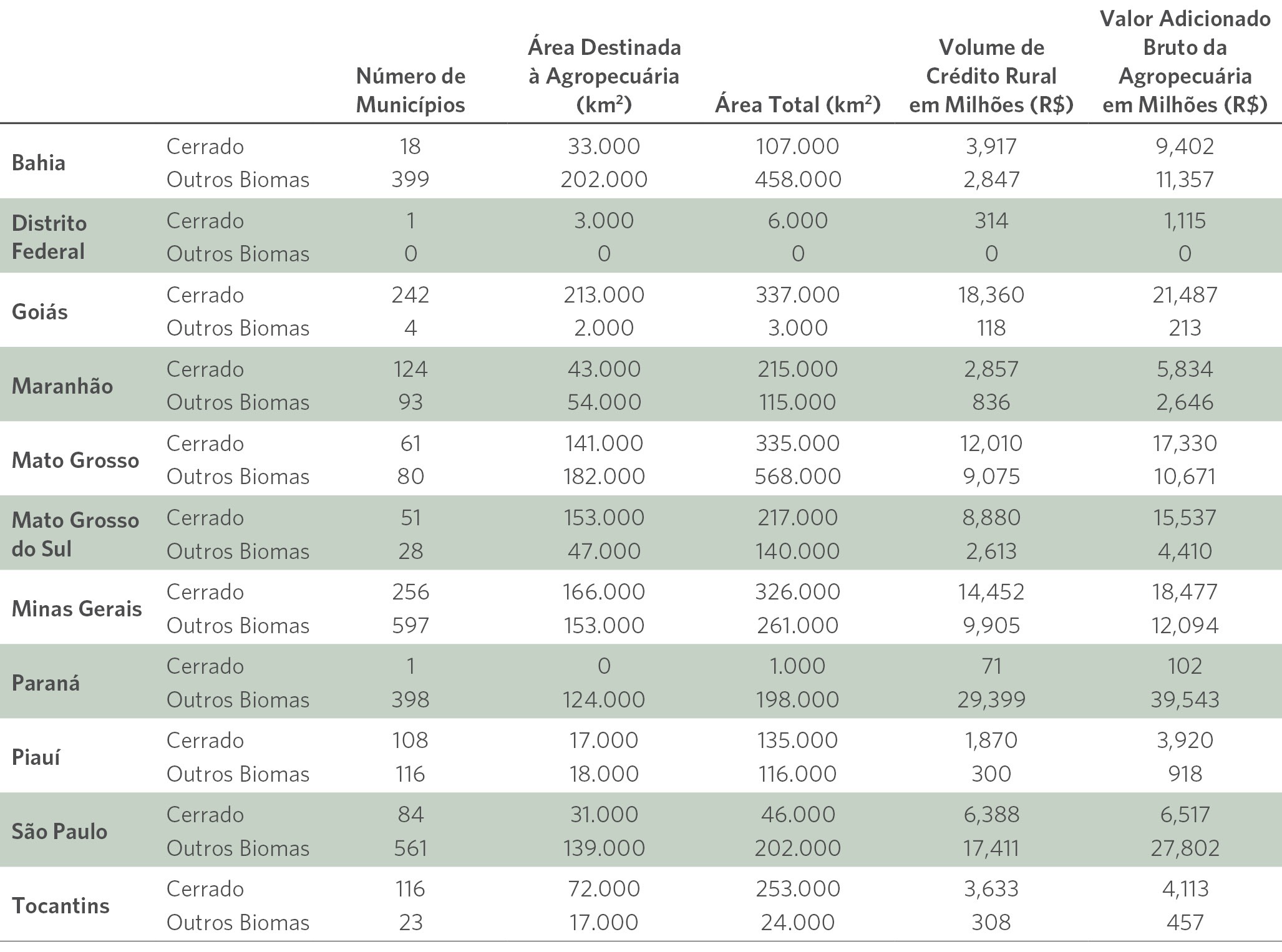

Existe considerável heterogeneidade entre os municípios que compõem o Cerrado. Esta seção analisa as variações relacionadas às características dos contratos de crédito rural. O Cerrado se espalha por 11 Unidades Federativas (UFs). Em geral, apenas parte de cada UF é composta pelo bioma. A Tabela 1 exibe a distribuição, entre Cerrado e demais biomas, do número de municípios, da área destinada à agropecuária, da área total, do volume de crédito rural e do Valor Adicionado Bruto da agropecuária por UF.[20] As análises a seguir referem-se somente aos municípios classificados como pertencentes ao bioma.

Tabela 1. Número de Municípios, Área Destinada à Agropecuária, Área Total, Volume de Crédito e Valor Adicionado Bruto da Agropecuária por UF no Cerrado e nos Demais Biomas, 2018

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados IBGE, do MapBiomas e do SICOR do Banco Central do Brasil, 2021

No ano agrícola de 2019/20, a maior parte do valor dos contratos de crédito no Cerrado se concentrou em Goiás (25%), Minas Gerais (21%), Mato Grosso (14%) e Mato Grosso do Sul (14%), como observado na Figura 7. Dessa forma, quatro estados responderam por 74% do volume de crédito do bioma. A proporção é semelhante à participação desses estados na área agropecuária do Cerrado (77% do total do bioma).

Figura 7. Evolução do Valor das Operações de Crédito Rural por UF no Cerrado, 2002/03 – 2019/20

Nota: Dados referentes aos contratos de crédito rural e relacionados às finalidades de custeio, investimento, comercialização e industrialização. Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

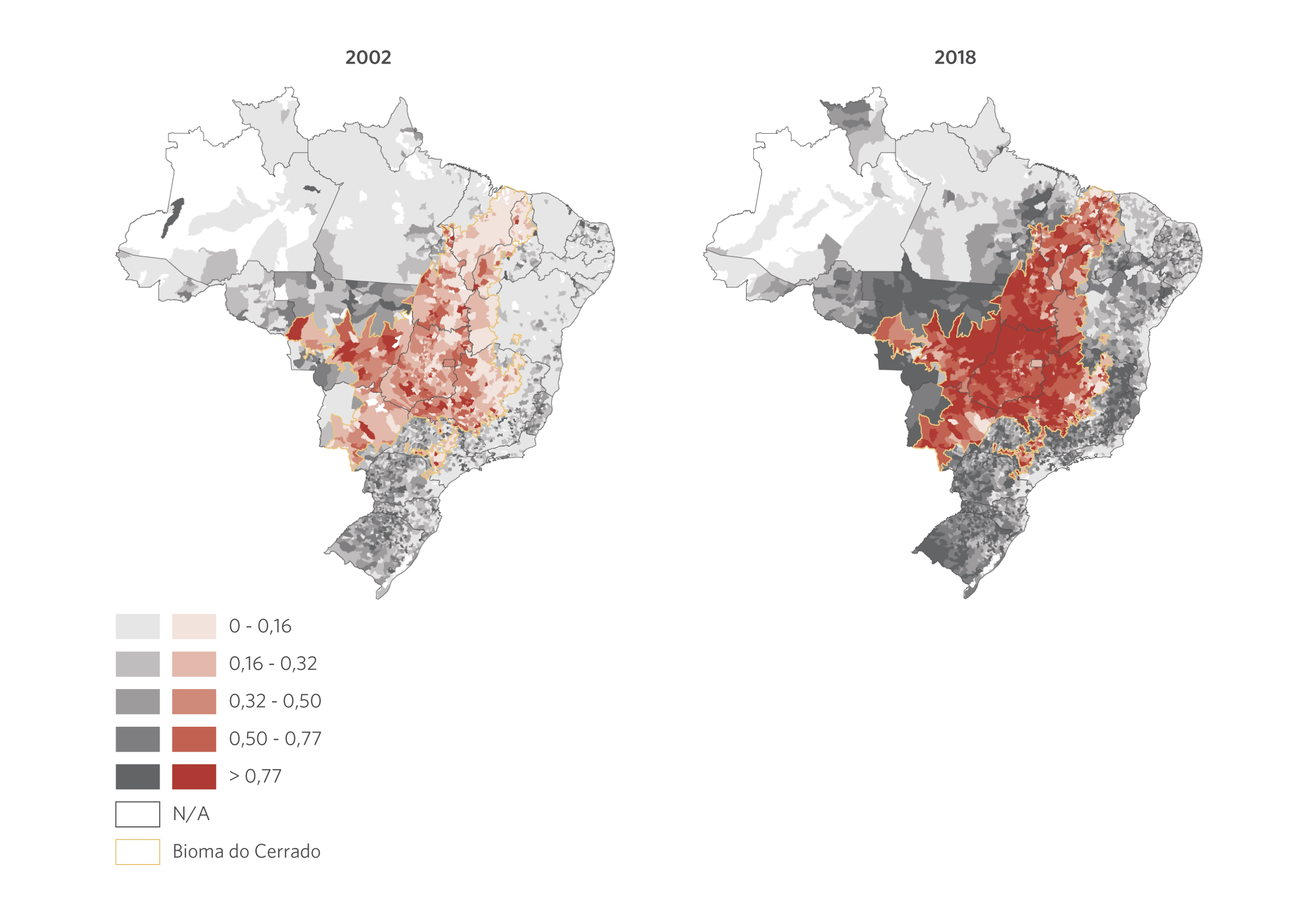

Há diferenças marcantes na razão entre crédito rural e Valor Adicionado Bruto da agropecuária nas UFs do Cerrado. Para o ano de 2018, enquanto em São Paulo, Tocantins e Goiás, a razão entre o crédito rural e Valor Adicionado Bruto da agropecuária foi de 0,98, 0,88 e 0,85, respectivamente, no Maranhão, no Piauí e na Bahia, essa razão foi de 0,49, 0,48 e 0,42, nessa ordem. Isso mostra uma heterogeneidade importante no acesso ao crédito nas diferentes regiões do Cerrado.

Os municípios da região do Matopiba têm registrado crescente participação no valor total dos empréstimos no Cerrado, ainda que a porcentagem atual se mantenha relativamente modesta. Em 2002/03, o Matopiba tomava 9% do valor total das operações no Cerrado. Em 2019/20, a participação da região subiu para 16%. O crédito nessa região se destina principalmente a soja (40% do valor total), a bovinos (18%) e a produtos de infraestrutura e imóveis (11%). Observa-se, portanto, maior participação da soja e menor participação de bovinos em relação ao resto do bioma.

Ao analisar a razão entre crédito rural e Valor Adicionado Bruto da agropecuária, verifica-se que o Matopiba apresenta baixa intensidade no uso do crédito em comparação com os demais municípios que compõem o Cerrado. Em 2018, esse indicador foi de 0,55 no Matopiba versus 0,74 no restante do bioma.

A intensidade do uso do crédito na agropecuária também é analisada geograficamente na Figura 8, que mostra a distribuição territorial da razão entre o volume de crédito rural municipal e o Valor Adicionado Bruto da agropecuária municipal para os anos de 2002 e 2018. Entre os anos, é possível observar que houve aumento do uso do crédito rural em relação ao valor adicionado. Além disso, os mapas sugerem que também há heterogeneidade nesse indicador. Percebe-se que a região central (Goiás, Mato Grosso e Tocantins) é mais intensiva em crédito. Já regiões mais extremas, como Maranhão, apresentam intensidade de crédito muito menor em relação ao resto do bioma. Esse padrão se mantém entre os anos analisados.

Figura 8. Intensidade no Uso de Crédito Rural, 2002 e 2018

Nota: Dados referentes à razão do volume de crédito rural e Valor Adicionado Bruto da agropecuária por município. Nos mapas, os intervalos foram definidos com base nos quintis dessa razão registrados no ano de 2018. Os municípios pintados em branco possuem valor nulo de crédito rural ou não foram identificados na base de dados. Valores deflacionados pelo IPCA, tendo como referência o mês de dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do IBGE e do RECOR e do SICOR do Banco Central do Brasil, 2021

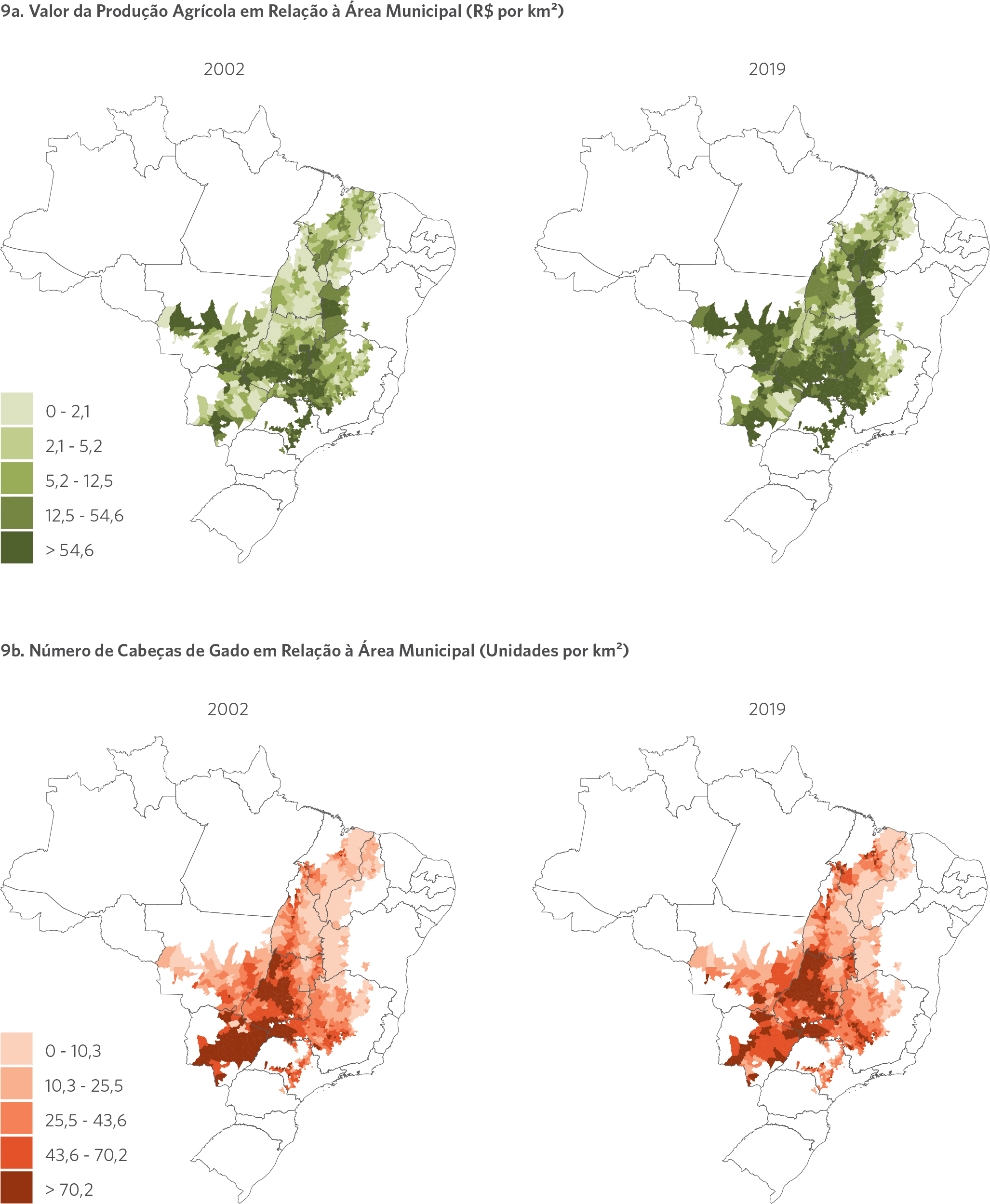

BOX 3. EVOLUÇÃO GEOGRÁFICA DA PRODUÇÃO NO CERRADO

A Figura 9 mostra a intensidade da produção agropecuária municipal para os anos de 2002 e 2019. A Figura 9a exibe a distribuição por município da razão entre o valor da produção agrícola e a área municipal. Já a 9b, a razão entre o número de cabeças de gado e a área municipal. Entre 2002 e 2019, observa-se um aumento do valor agrícola produzido por área, especialmente na fronteira entre Goiás e Minhas Gerais, e em boa parte das regiões fronteiriças dos estados que compõem o Matopiba. Já para o rebanho de bovinos, ocorre o contrário. O cenário é bastante similar entre os anos e, em algumas regiões, como no Mato Grosso do Sul, por exemplo, há redução do número de cabeças de gado por área.

Figura 9. Intensidade da Produção Agropecuária no Cerrado, 2002 e 2019

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados da Produção Agrícola Municipal (PAM) e da Pesquisa da Pecuária Municipal (PPM) do IBGE, 2021.

4. OS TOMADORES E AS FINALIDADES DO CRÉDITO

As propriedades maiores e o maior valor médio de contrato de crédito no Cerrado não se traduzem em maior participação de pessoas jurídicas no crédito rural do bioma. No ano agrícola de 2019/20, 99% do número e 85% do valor das operações de crédito no Cerrado foram tomados por pessoas físicas (Figura 10). No restante do país, as estatísticas são de 99,6% e 73%, respectivamente. A maior representatividade de pessoas jurídicas no valor total das operações em comparação com sua participação no número de contratos reflete o valor médio mais alto para pessoas jurídicas.

Figura 10. Número de Contratos e Volume de Crédito Rural por Tipo de Cliente no Cerrado e nos Demais Biomas, 2019/20

CERRADO

DEMAIS BIOMAS

Fonte: CPI/PUC-Rio com base nos dados do SICOR do Banco Central do Brasil, 2021

No Cerrado, custeio e investimento são as finalidades de crédito predominantes (Figura 11), o que também é observado no restante do país. As duas finalidades somadas representaram 98% do número e 88% do valor dos contratos no bioma no ano agrícola de 2019/20. Desagregando, verifica-se que a finalidade de investimento foi responsável por 58% do número e 25% do valor dos contratos no Cerrado, números bem próximos da média do restante do país.

Figura 11. Número de Contratos e Volume de Crédito Rural por Finalidade do Crédito no Cerrado, 2002/03 – 2019/20

11a. Número de Contratos

11b. Volume de Crédito Rural

Por outro lado, as estatísticas são ligeiramente divergentes para a finalidade de custeio. Em 2019/20, a finalidade representou 41% do número de contratos do Cerrado (ante a 43% no restante do país) e 63% do valor de crédito dos municípios do bioma (ante a 53% no restante do país). Assim, embora a participação da finalidade de custeio no número de contratos seja similar, a participação do valor do crédito da finalidade é maior para o Cerrado.

A diferença é compensada pelas menores participações em valor das finalidades de comercialização e industrialização,[21] que são típicas de uma agropecuária mais empresarial. Em 2019/20, 1% do número e 10% do valor dos contratos foram destinados à comercialização no Cerrado. Para o restante do país, as estatísticas foram de 1% e 13%, nessa ordem. A finalidade de industrialização foi responsável por 0,05% do número e 2% do valor dos contratos no Cerrado, em comparação a 0,1% e 8% no restante do país.

5. CANAIS DE DISTRIBUIÇÃO DO CRÉDITO

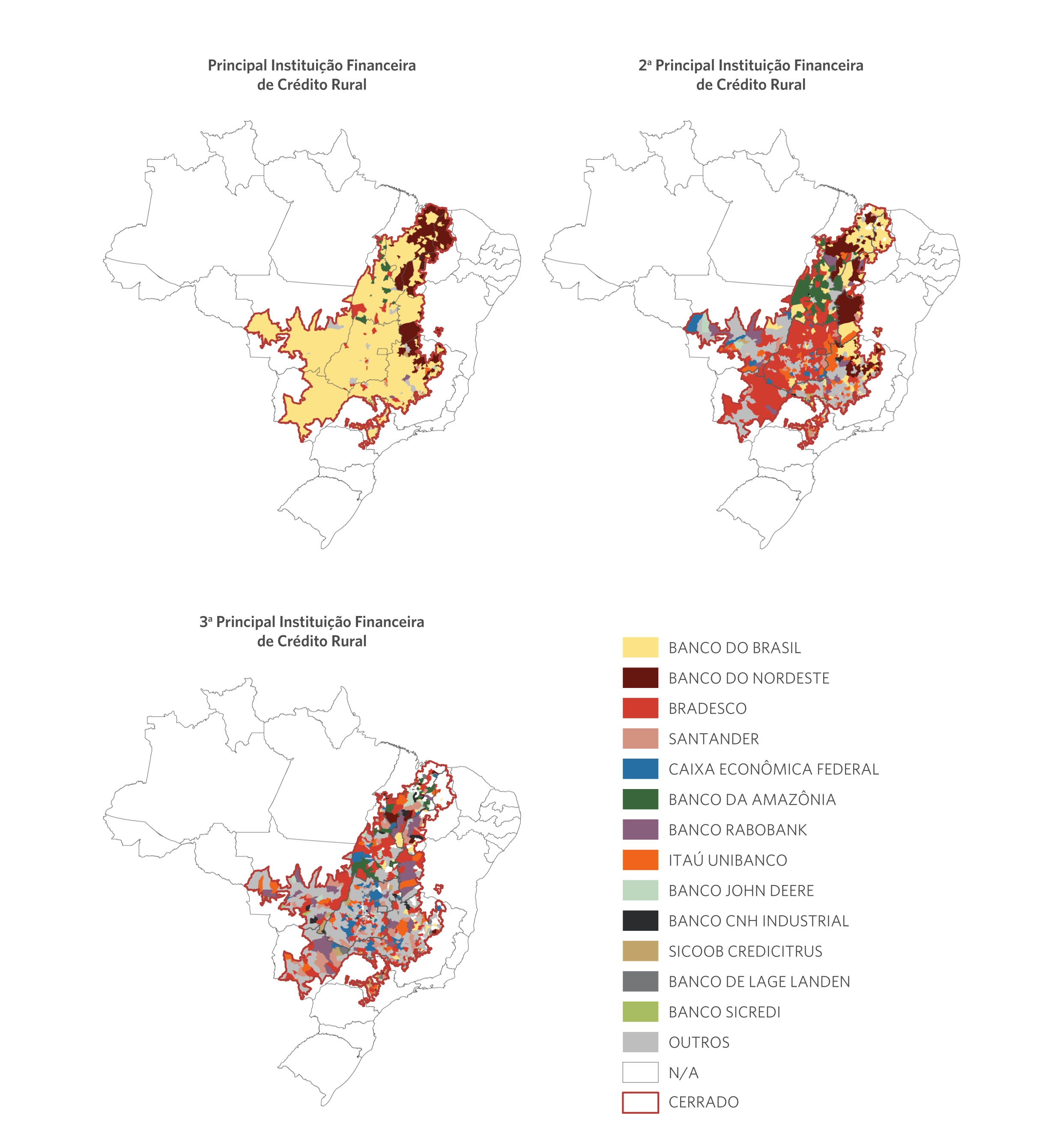

A participação dos bancos públicos no mercado de crédito rural do Cerrado é consideravelmente maior que a de bancos privados. A Figura 12 apresenta as três principais instituições financeiras de crédito rural em cada município do Cerrado, definidas como as que localmente emprestam o maior volume de crédito. De modo geral, a concorrência nos mercados de crédito rural é baixa no Cerrado, assim como no resto do Brasil.

Figura 12. Principais Fornecedores de Crédito Rural por Município no Bioma do Cerrado, 2019/20

Nota: As principais instituições financeiras são definidas como as que emprestam o maior volume de crédito em cada município.

Fonte: CPI/PUC-Rio com base nos dados do SICOR do Banco Central do Brasil, 2021

Na maioria dos municípios, o principal ofertante de crédito é o Banco do Brasil. Banco do Nordeste e Bradesco também são relevantes, ainda que sejam o principal fornecedor de crédito em um número significativamente menor de municípios em comparação com o Banco do Brasil.

A Figura 13 revela que o panorama competitivo se manteve sem alterações significativas desde o ano agrícola 2002/03, com a predominância de bancos públicos. Em 2019/20, o Banco do Brasil foi o principal fornecedor de crédito rural em 757 municípios, enquanto o Banco do Nordeste foi predominante em 197 municípios, o que significa que uma dessas duas instituições é a principal provedora de crédito em mais de 90% dos municípios do bioma. Esses mesmos bancos responderam por 50% e 5% do volume emprestado nesse ano agrícola, respectivamente.

Figura 13. Número de Municípios e Fração do Volume Emprestado por Fornecedor de Crédito no Cerrado, 2002/03 – 2019/20

13a. Número de Municípios por Principal Instituição Financeira

13b. Percentual do Volume de Crédito Emprestado por Instituição Financeira

Fonte: CPI/PUC-Rio com base nos dados RECOR e do SICOR do Banco Central do Brasil, 2021

O Bradesco aparece como maior emprestador em apenas 13 municípios, mas é o segundo maior em 223 municípios e o terceiro maior em 195 municípios. Isso justifica sua participação relativamente elevada em termos de volume emprestado no bioma. Em 2019/20, o banco foi responsável por 7% do valor total emprestado no Cerrado. As demais instituições financeiras respondem pelos 38% restantes.[22] De todo modo, elas não possuem a mesma capilaridade das principais instituições financeiras destacadas, o que impede que muitos produtores tenham acesso a concorrentes no mercado de crédito. A promoção de maior competição entre as instituições financeiras, por meio da criação de instrumentos que garantam a maior participação de bancos privados e cooperativas, pode melhorar a eficiência do sistema de distribuição de crédito na região.

A próxima seção mostra que houve aumento recente de relevância das fontes de recursos privadas para financiamento rural. No entanto, os bancos públicos, com destaque para o Banco do Brasil e Banco do Nordeste, permanecem sendo as principais instituições financeiras na operação de crédito rural. Há, portanto, um espaço importante para aumento da participação do setor privado e maior competição bancária na região.

6. AS FONTES DE RECURSO DO CRÉDITO RURAL

Apesar do predomínio dos bancos públicos, o Cerrado se destaca na utilização de fontes de financiamento privadas e com menor subsídio e direcionamento públicos. No ano agrícola de 2019/20, as três principais fontes de recursos para o crédito rural no Cerrado foram Recursos Obrigatórios, Letra de Crédito do Agronegócio (LCA) e Poupança Rural com Recursos Livres. No restante do país, os Recursos Obrigatórios também figuram como a principal fonte de recurso, mas a Poupança Rural com Recursos Controlados aparece em segundo lugar e a LCA em terceiro.

As outras fontes relevantes para o Cerrado são Poupança Rural – Controlados e Recursos Livres. Por outro lado, os Fundos Constitucionais do Nordeste, do Centro-Oeste e do Norte estão presentes em certas regiões do bioma, mas apresentam menor importância para o bioma como um todo.

Uma análise da evolução temporal (Figura 14) revela que os recursos direcionados vêm perdendo espaço para os recursos privados no Cerrado. Os Recursos Obrigatórios e a Poupança Rural – Controlados, que eram responsáveis por, respectivamente, 43% e 21% do valor do crédito no bioma em 2002/03, passaram a corresponder a 25% e 13% em 2019/20. Por outro lado, a LCA (que ainda não tinha sido criada em 2002/03)[23] e a Poupança Rural – Livres – que teve participação de 0,04% em 2002/03 – aumentaram para 19% e 15% em 2019/20. No restante do país, as participações dessas duas fontes sobre o valor total de crédito rural passaram de 0% e 0,05% em 2002/03 para 12% e 11% em 2019/20, nessa ordem. O Cerrado tem atraído proporcionalmente mais recursos privados para o financiamento de sua agropecuária que o restante do país.

Figura 14. Evolução do Valor das Operações de Crédito Rural por Fonte de Recurso no Cerrado, 2002/03 – 2019/20

A nível estadual, os Recursos Obrigatórios são a primeira ou segunda fonte de recursos mais relevante em termos de valor em todos os estados com exceção do Maranhão (onde é a quarta fonte). Para os estados do Norte e do Nordeste que compõem o bioma,[24] os Fundos Constitucionais são a principal fonte de recursos. Já para os estados do Centro-Oeste, Sudeste e Sul,[25] a LCA ganha relevância.

7. OS PROGRAMAS DE CRÉDITO RURAL

A diferença mais marcante entre o Cerrado e os demais biomas é a relevância reduzida do crédito para pequenos e médios produtores (Pronaf e, em certa medida, também do Pronamp). No ano agrícola de 2019/20, Pronamp, Pronaf e Moderfrota (os três programas com maior volume) foram responsáveis por, respectivamente, 13%, 4% e 3,8% do valor total das operações de crédito no bioma. No resto do país, os empréstimos associados ao Pronamp, Pronaf e Moderfrota apresentaram participações de 16%, 22% e 3%, respectivamente.

Destaca-se que a maior parte do valor emprestado não está atrelada a um programa específico (76% no ano agrícola de 2019/20). Esses empréstimos estão geralmente associados a produtores de maior porte. No restante do país, os empréstimos sem programa constituíram 56% do valor total em 2019/20. Essa diferença está associada ao valor médio dos contratos significativamente maior que no restante do país como apontado acima. Quando o crédito não está atrelado a um programa, o contrato segue as regras e condições da fonte de recursos.

A análise da evolução temporal para o Cerrado revela aumento da participação das operações de crédito relacionadas ao Pronamp de 12 pontos percentuais entre os anos agrícolas de 2002/03 e 2019/20. Pronaf e Moderfrota estavam em 2019/20 com participação em patamar próximo ao de 2002/03 (variação menor que 1 ponto percentual).

A política pública deve viabilizar que produtores de menor porte tenham financiamento adequado de suas atividades. Trabalhos anteriores do CPI/PUC-Rio mostram que quando pequenos e médios produtores têm melhor acesso ao crédito, eles intensificam a produção, levando a melhor uso da terra e menor desmatamento.[26]

Por fim, destaca-se o crescimento do Programa para Redução da Emissão de Gases de Efeito Estufa na Agricultura (ABC). Em 2010/11, ano agrícola que marca o início da série histórica para o programa, o valor emprestado no bioma Cerrado atrelado ao Programa ABC foi de R$ 19 milhões. Em 2019/20, o valor chegou a R$ 1 bilhão. Com isso, em 2019/20, o Programa ABC registrou participação de 1,5% no valor total emprestado.

Figura 15. Evolução do Valor das Operações de Crédito Rural por Linha de Crédito no Cerrado, 2002/03 – 2019/20

O valor total das operações de crédito sem programa específico é predominante em todos os estados do bioma. Focando nos contratos atrelados a programas, o Pronamp aparece em primeiro nos estados da Bahia, Goiás, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraná, São Paulo e Tocantins. Já o Pronaf é mais relevante nos estados do Maranhão e Piauí. Por fim, o Moderfrota aparece como programa mais importante no Distrito Federal; no entanto, ele é responsável por 4% do valor dos contratos, enquanto os contratos sem programa têm participação de 93% em valor.

CONCLUSÃO

O presente trabalho examinou o crédito rural no bioma do Cerrado, possibilitando um aprofundamento de análises anteriores do CPI/PUC-Rio sobre o crédito em nível nacional e permitindo uma comparação com a publicação sobre o crédito na Amazônia.[27]

O crédito rural no Cerrado tem crescido nos últimos anos, sendo que o valor médio do contrato é expressivamente superior ao observado no restante do país. Dessa forma, tem havido uma concentração dos fluxos financeiros concomitante ao aumento da produção de soja.

Observa-se, também, um baixo volume de crédito para pequenos e médios produtores. É importante que a política pública esteja atenta ao acesso ao crédito para pequenos e médios produtores. Trabalhos anteriores do CPI/PUC-Rio mostraram que o crédito para esses produtores de menor porte é fundamental para ganhos de produtividade na agropecuária e para a redução das pressões sobre a vegetação nativa.

Além disso, houve aumento de recursos privados para o crédito no Cerrado, com destaque para a LCA e a Poupança Rural – Livres. Em contrapartida, apesar de ainda serem fontes significativas, Recursos Obrigatórios e Poupança Rural – Controlados têm apresentado redução em sua participação no valor total das operações.

No entanto, observa-se que esse aumento de recursos privados ainda não teve impacto significativo no que se refere às instituições financeiras que dominam a distribuição de crédito na região. A instituição predominante nas últimas décadas é o Banco do Brasil e, em seguida, mas com participação bastante inferior (abaixo de 10% cada), aparecem o Bradesco e o Banco do Nordeste, evidenciando um cenário de pouca concorrência e opções limitadas para os produtores rurais. Desta forma, parece haver espaço para o aumento da participação do setor privado e o desenvolvimento de um mercado de crédito mais dinâmico e menos concentrado.

Por fim, a área de vegetação nativa no bioma tem registrado reduções sucessivas anualmente. Com questões de sustentabilidade cada vez mais relevantes para os mercados internacionais e para os acordos comerciais, uma política de crédito mais transparente e eficiente poderá contribuir para a preservação desse bioma. O acesso ao crédito deve ser direcionado a produtores responsáveis ambientalmente, que tenham boas práticas de uso do solo e que estejam em conformidade com o Código Florestal, contribuindo para o desenvolvimento sustentável. Dessa forma, a política pública deverá gerar incentivos que promovam o bem-estar econômico e social.

Os autores gostariam de agradecer Solange L. Gonçalves, Eloiza R. F. de Almeida e Nathalia Lima de Oliveira pelo suporte para pesquisa, Natalie Hoover El Rashidy, Giovanna de Miranda e Clarice Spitz-Goutorbe pelo trabalho de revisão e edição de texto, Nina Oswald Vieira e Matheus Cannone pelo trabalho de design gráfico e Meyrele Nascimento pelo trabalho de edição do site e gráficos interativos.

[1] Para a definição do bioma do Cerrado, utilizou-se a unidade geográfica mínima do território brasileiro, os municípios. Embora um município possa apresentar área em biomas distintos, a classificação adotada nesse trabalho baseia-se na identificação do bioma predominante. Isto é, um município é classificado como sendo pertencente ao Cerrado se a maior parte de seu território for composto por esse bioma. Nessa definição, foram contabilizados 1.062 municípios como pertencentes ao Cerrado.

[2] MAPA. AGROSTAT – Estatísticas de Comércio Exterior do Agronegócio Brasileiro. bit.ly/3j8T5Vs.

[3] ME. COMEX STAT. bit.ly/3zOgRvQ.

[4] INPE. PRODES Cerrado. bit.ly/3gOtShj.

[5] Souza, Priscila et al. 6 Peculiaridades do Crédito Rural na Amazônia: Nova Pesquisa Mostra Restrições a Crédito e Uso Extensivo da Terra na Agropecuária. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/3d5EJ4i.

[6] Assunção, Juliano e Priscila Souza. Os impactos do Crédito Rural na Produção Agropecuária e no Uso da Terra: Uma Análise por Linhas de Crédito, Tipo de Produtor e Finalidade do Crédito. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/3hXn2p4

[7] A LCA é um instrumento oferecido por instituições financeiras públicas ou privadas para que seus clientes invistam. Do total arrecadado, 35% deve ser aplicado em crédito rural, financiando o setor agropecuário. Esses recursos não estão vinculados a nenhum programa. O Banco da Amazônia, o Banco do Nordeste e o Banco do Brasil seguem a exigibilidade da Poupança Rural. Para esses bancos, é obrigatório manter aplicado em crédito rural 59% dos depósitos em poupança rural apurados durante um ano. A maior parte destes recursos são oferecidos a juros subsidiados (Poupança Rural – Controlados) e uma parcela pequena a juros livres (Poupança Rural – Livres).

[8] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.

[9] Banco Central do Brasil. Sistema de Registro Comum de Operações Rurais. bit.ly/3hFABe0.

[10] Banco Central do Brasil. Sistema de Operações do Crédito Rural e do Proagro. bit.ly/3em1xNX.

[11] Os Recursos Obrigatórios consistem em 27,5% dos depósitos à vista captados durante o período de um ano pelas instituições financeiras brasileiras.

[12] Todos os valores desse relatório foram deflacionados pelo Índice de Preços ao Consumidor Amplo (IPCA) e estão a preços constantes de dezembro de 2020.

[13] IBGE. Produção Agrícola Municipal. 2019. bit.ly/3yuDPYe.

[14] IBGE. Pesquisa da Pecuária Municipal. 2019. bit.ly/346Szi9.

[15] MapBiomas. Cobertura de Estados & Municípios (V2). 2019. bit.ly/3iGk4HP.

[16] A Empresa Brasileira de Pesquisa Agropecuária (Embrapa) define o Matopiba como uma região formada pelo estado do Tocantins e partes dos estados do Maranhão, Piauí e Bahia, onde ocorreu forte expansão agrícola a partir da segunda metade dos anos 1980 especialmente no cultivo de grãos. Dos 228 municípios que compõem o Matopiba, 196 pertencem ao bioma do Cerrado. Neste relatório, as análises referentes ao Matopiba contemplam somente esse conjunto menor de municípios.

[17] Ao longo desse relatório, os biomas agregados em “Demais Biomas” contemplam: Amazônia, Caatinga, Mata Atlântica, Pampa e Pantanal.

[18] Razão entre a área total dos estabelecimentos agropecuários (em hectares) e o número de produtores.

[19] IBGE. Censo Agropecuário. 2017. bit.ly/3oKt2ow. O período de referência do Censo Agropecuário 2017 é de 01/10/2016 a 30/09/2017.

[20] Os estados que não compõem a tabela não possuem municípios pertencentes ao bioma do Cerrado. Dados do Valor Adicionado Bruto da Agropecuária só estão disponíveis até 2018.

[21] Segundo o Manual de Crédito Rural, o crédito de comercialização tem o objetivo de viabilizar ao produtor rural ou às suas cooperativas agropecuárias os recursos necessários à comercialização de seus produtos no mercado. Já o crédito de industrialização se destina ao produtor rural ou cooperativas para industrialização de produtos agropecuários, desde que, no mínimo, 50% da produção a ser beneficiada ou processada seja de produção própria (ou de associados).

[22] Dentre elas, destaca-se o Santander com 4,7% do valor total emprestado no bioma e a Caixa Econômica Federal, com 3,7%.

[23] A LCA foi criada em 2004, e só passou a ter participações não desprezíveis a partir do ano agrícola de 2014/15, quando foi responsável por 0,7% dos recursos de crédito rural no Cerrado e por 0,4% no restante do país. A participação da fonte apresentou expressivo aumento no ano agrícola seguinte, passando para 7% e 9% no Cerrado e no restante do país, respectivamente.

[24] Tocantins, Bahia, Maranhão e Piauí.

[25] Distrito Federal, Goiás, Mato Grosso, Mato Grosso do Sul, Minas Gerais, São Paulo e Paraná.

[26] Assunção, Juliano e Priscila Souza. Os Impactos do Crédito Rural na Produção Agropecuária e no Uso da Terra: Uma Análise por Linhas de Crédito, Tipo de Produtor e Finalidade do Crédito. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/3hXn2p4.

[27] Souza, Priscila et al. 6 Peculiaridades do Crédito Rural na Amazônia: Nova Pesquisa Mostra Restrições a Crédito e Uso Extensivo da Terra na Agropecuária. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/3d5EJ4i.