6 Peculiaridades do Crédito Rural na Amazônia: Nova Pesquisa Mostra Restrições a Crédito e Uso Extensivo da Terra na Agropecuária

A Amazônia é única. Não apenas a floresta é um dos mais importantes sumidouros de carbono e possui um dos maiores estoques de biodiversidade do planeta, mas também há peculiaridades no ambiente institucional e nas políticas públicas.

O Brasil tem extensa experiência em políticas públicas para combate ao desmatamento sem prejuízo para a produção agropecuária. Entre 2004 e 2012, o país reduziu as taxas de desmatamento na Amazônia em 80% ao mesmo tempo em que o PIB do setor agropecuário da região aumentou.[1] No entanto, o aumento expressivo do desmatamento na Amazônia nos últimos anos anulou parte do efeito positivo dessas políticas. Essa questão é cada vez mais central no plano internacional, afetando a imagem do país e acordos comerciais. Ademais, preservar a floresta é fundamental para a proteção de recursos hídricos e manutenção dos padrões de chuva que irrigam a nossa agricultura.

Grande parte do crédito rural na Amazônia está relacionado à atividade pecuária, que é frequentemente ligada ao desmatamento. Cerca de 99% dos desmatamentos na Amazônia são ilegais,[2] e, de 1985 a 2017, em torno de 80% da área desmatada nesse bioma foi convertida em pastagens.[3]

Portanto, aprofundar a análise do crédito rural na região é chave para entender como essa importante política agropecuária funciona para melhor alinhar os incentivos governamentais com objetivos de sustentabilidade. O acesso ao crédito deve ser direcionado a produtores em conformidade com o Código Florestal, o qual requer a preservação ou restauração de vegetação nativa em áreas privadas. A proteção florestal é um bem público. Portanto, alinhar o crédito à conformidade do Código Florestal pode justificar, do ponto de vista econômico, o direcionamento de recursos e subsídios governamentais para o setor agropecuário. Outro passo importante nessa direção de alinhar a política agrícola com sustentabilidade é a recente iniciativa do Banco Central do Brasil de criar o Bureau Verde, um cadastro de informações sobre as operações de crédito rural que conterá indicadores de sustentabilidade.

Neste trabalho, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) aprofundam a compreensão do crédito rural para o bioma da Amazônia,[4] estendendo a pesquisa de publicações anteriores que destacaram os principais aspectos e os impactos do crédito rural no Brasil, bem como os caminhos para aprimorar a política pública.[5] Com foco nas características da região amazônica e do setor agropecuário local, a análise revela seis padrões e condições do crédito rural, fornecendo evidências para embasar ações e políticas públicas para o desenvolvimento local, a sustentabilidade da produção agropecuária e a conservação ambiental.

A análise do mercado de crédito no bioma amazônico aponta para um cenário de baixa competição e participação pouco expressiva de instituições e recursos privados, onde o acesso é limitado e há foco predominante na pecuária. Uma estrutura financeira adequada é fundamental para implementar ganhos de produtividade na agropecuária e reduzir desmatamento.[6]

BOX 1. PRINCIPAIS CARACTERÍSTICAS DO CRÉDITO RURAL NA AMAZÔNIA

1. A maior parte do crédito rural na região tem sido canalizado para a pecuária: 57% do valor das operações de crédito dos municípios do bioma amazônico foram direcionados à pecuária no ano agrícola 2019/20. Isso contrasta com o resto do país, onde apenas 32% do volume de crédito rural financiava essa atividade. Cabe destacar que o desmatamento na Amazônia está fortemente ligado à pecuária.

2. Os produtores da Amazônia têm menor acesso ao crédito em comparação com os produtores do restante do país. O Censo Agropecuário de 2017[7] indicava que 13% dos produtores rurais brasileiros encontravam-se na Amazônia.[8] Além disso, a Amazônia concentrava 30% do total de cabeças de gado no Brasil e sua produção agrícola correspondia a 11% do valor total da produção agrícola nacional segundo dados do IBGE. No entanto, no ano agrícola de 2016/17, o valor das operações de crédito rural nos municípios desse bioma correspondeu a somente 7,2% do crédito rural total no Brasil – indicando uma sub-representação da Amazônia nas estatísticas de crédito. O acesso limitado ao crédito representa um obstáculo para a intensificação e aumento de produtividade na pecuária, conforme sugere estudo anterior do CPI/PUC-Rio.[9] Assim, a baixa disponibilidade de crédito contribui uma produção agropecuária mais extensiva, já que há menos recursos disponíveis para investir em intensificação, gerando assim mais desmatamento.

3. A atividade agropecuária na Amazônia tem características menos empresariais se comparada com o resto do país. O montante de crédito rural tomado por pessoas jurídicas no bioma foi de apenas 4,8% do total da região no ano agrícola 2019/20, enquanto o volume de crédito destinado a pessoas jurídicas correspondeu a 26% no resto do Brasil nesse mesmo período. Em relação à finalidade do crédito, as categorias de comercialização e industrialização, que são típicas de uma agropecuária empresarial, correspondem respectivamente, a apenas 3,6% e a 0,3% do valor do crédito no bioma amazônico, valores bastante inferiores ao restante do Brasil. A baixa relevância de uma agropecuária mais empresarial está relacionada a menores investimentos e intensificação mais baixa da produção.

4. Em relação aos canais de distribuição do crédito, os produtores têm opções de crédito limitadas. Há um predomínio de dois bancos públicos na operação do crédito rural desse bioma: o Banco da Amazônia e o Banco do Brasil. Em 78% dos municípios da região amazônica, a principal fonte de crédito rural foi um desses dois bancos.[10] A falta de outras instituições financeiras oferecendo crédito rural em muitos municípios indica que há pouca competição entre os bancos que oferecem crédito, limitando as opções para os produtores.

5. Por muitos anos, a principal fonte de financiamento de crédito rural no bioma foi o Fundo Constitucional do Norte (FNO), apesar de ser uma fonte pouco relevante em nível nacional. Desde o ano agrícola 2011/12, outras fontes de recursos (recursos obrigatórios e poupança rural) passaram a ser dominantes, como no resto do país. As Letras de Crédito Agrícola (LCA) também aumentaram consideravelmente sua participação na composição do crédito no bioma, mas de forma mais tímida que no resto do país. As LCA são investimentos privados lastreados em empréstimos concedidos a produtores rurais ou cooperativas. A menor atração desses investimentos para o bioma indica uma menor disponibilidade de crédito.

6. Há na Amazônia uma maior relevância do volume de crédito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) do que do Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp). No ano agrícola de 2019/20, as operações do Pronaf na Amazônia corresponderam a 17% do crédito total, enquanto as operações do Pronamp corresponderam a 10%. Nos demais biomas, tanto o Pronamp quanto o Pronaf representaram 15% do valor total das operações em 2019/20. Isso pode ser explicado porque um dos critérios para a elegibilidade ao Pronaf é que a propriedade não ultrapasse quatro módulos fiscais. Como o tamanho dos módulos fiscais varia de município para município e os maiores módulos fiscais foram definidos para municípios da região amazônica, produtores da região com propriedades relativamente maiores conseguem acessar o Pronaf.

1. AMAZÔNIA, AGROPECUÁRIA E CRÉDITO RURAL

A Amazônia brasileira é um ativo ambiental com enorme relevância para o país e o mundo. Entre 2002 e 2019, a área de florestas diminuiu de 84% para 79% do total do bioma,[11] enquanto a área destinada à pecuária vem crescendo – aumentou de 10% para 13% – no mesmo período. A área plantada, por sua vez, cresceu bem menos, indo de 1% para 2% do total nesses 17 anos.

Houve também um aumento da produção agropecuária no bioma amazônico. Enquanto o valor da produção agrícola na Amazônia cresceu 272% entre 2002 e 2019, alcançando R$ 39,54 bilhões, no restante do Brasil o crescimento foi de 84% (o valor produzido nessas regiões em 2019 foi de R$ 321,47 bilhões).[12] Dessa forma, a agricultura da região foi responsável por 11% da produção nacional em 2019, comparada a apenas 6% em 2002 (Figura 1). A soja é o grande destaque desse aumento. Em 2002, a soja produzida no bioma tinha um valor de R$ 1,8 bilhão, que equivalia a 17% do total da produção agrícola na região. Em 2019, esse valor chegou a R$ 17,7 bilhões, o que corresponde a 45% do valor total da agricultura no bioma. No resto do Brasil, o valor produzido pela soja chegou a R$ 107,9 bilhões em 2019, o equivalente a 34,6% do valor da produção agrícola no restante do país. A pecuária também teve uma expansão relevante no bioma. O rebanho de bovinos cresceu 107% entre 2002 e 2019, enquanto no restante do país esse crescimento foi de 8%.[13] Desse modo, 31% das cabeças de gado do país encontravam-se na região amazônica em 2019, nove pontos percentuais a mais do que em 2002.

Figura 1. Evolução da Participação da Amazônia na Produção Agropecuária do Brasil (2002-2019)

Fonte: CPI/PUC-Rio com base nos dados da Produção Agrícola Municipal (PAM) e da Pesquisa da Pecuária Municipal (PPM) do IBGE, 2021

Esse aumento da produção com destaque para alguns produtos se reflete na composição do crédito rural no bioma. A Figura 2 revela que, para o ano agrícola de 2019/20, 81% do número de contratos e 57% do valor das operações de crédito do bioma amazônico estavam relacionados à produção pecuária. Esses números são consideravelmente maiores do que no restante do país, onde 56% do número de contratos e 32% do valor dos contratos de crédito são destinados à atividade pecuária. Em relação à agricultura, o destaque no bioma amazônico é a soja, responsável por aproximadamente 18% do valor total dos contratos, proporção semelhante ao restante do país (onde 21% do valor total dos contratos de crédito é relativo à soja).

Figura 2. Composição por Atividade e por Produto do Volume de Crédito Rural na Amazônia, 2019/20

POR ATIVIDADE

POR PRODUTO

Nota: A categoria “Outros” contempla algodão, arroz, eucalipto, cana-de-açúcar, açaí e outros 88 produtos.

Fonte: CPI/PUC-Rio com base nos dados do SICOR do Banco Central do Brasil, 2021

2. RESTRIÇÕES AO CRÉDITO SÃO MAIORES NA AMAZÔNIA

Os produtores da região amazônica têm menor acesso ao crédito do que o restante do país. A Figura 3 mostra que, historicamente, a participação do bioma amazônico no crédito rural é muito baixa. Nos últimos 20 anos, em média, apenas 7,5% do número total de contratos e 6,3% do valor total do crédito rural se destinavam a produtores da Amazônia. Dados do Censo Agropecuário de 2017, revelam que haviam 679 mil produtores agropecuários na Amazônia,[14] número que corresponde a 13% do total de produtores agropecuários no Brasil, e representa um aumento de 11% em relação ao número de produtores do bioma no Censo Agropecuário de 2006.[15] Portanto, há evidências de que os produtores da região enfrentam maiores restrições no acesso ao crédito rural.

Figura 3. Evolução do Número e do Volume de Contratos de Crédito Rural na Amazônia e nos Demais Biomas, 2000/01 – 2019/20

3a. Evolução do Número de Contratos

3b. Evolução do Volume dos Contratos

Nota: Dados referentes aos contratos de crédito rural e relacionados às finalidades de custeio, investimento, comercialização e industrialização. Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

O valor médio do contrato de crédito rural na região está aumentando e hoje ultrapassa o valor médio do restante do país em 54% (Figura 4). O valor médio de um contrato de crédito na região do bioma no ano agrícola de 2019/20 foi de R$ 155 mil, um aumento real de 529% em relação ao valor médio do ano agrícola 2000/01.[16]

Figura 4. Evolução do Valor Médio dos Contratos de Crédito Rural na Amazônia e Demais Biomas, 2000/01 – 2019/20

Nota: Dados para os contratos de crédito rural, relacionados às finalidades de custeio, investimento, comercialização e industrialização. Valores deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

Os estabelecimentos agropecuários[17] no bioma amazônico são historicamente maiores do que no restante do país (Figura 5). Na Amazônia, a razão entre área total dos estabelecimentos agropecuários (em hectares) e número de produtores, em 2017, era de 125,98, um crescimento de 4,62% em relação a 2006. No bioma, a área média dos estabelecimentos dedicados à agricultura em 2017 era de 61,90 hectares (14,56% maior do que a área média aferida no censo de 2006), enquanto estabelecimentos destinados à pecuária tinham em média 203,75 hectares (uma diminuição de 1,03% em relação a 2006). Já no restante do país, a razão entre área total dos estabelecimentos agropecuários (em hectares) e número de produtores, em 2017, era de 60,47, um crescimento de 6,18% em relação a 2006. Nos demais biomas, em 2017, a área média dos estabelecimentos dedicados à agricultura era 42,14 hectares (22,07% maior que a área média identificada em 2006), enquanto a área média dedicada à pecuária era 74,41 hectares (8,7% menor do que em 2006). Essas reduções da área média dos estabelecimentos destinados à pecuária no restante do país relacionam-se a maior intensificação da produção observada no país.

Figura 5. Área Média dos Estabelecimentos Agropecuários de 2006 e 2017 para a Amazônia e para os Demais Biomas

3. OS TOMADORES E AS FINALIDADES DO CRÉDITO

Na Amazônia, quase a totalidade do crédito é tomada por pessoas físicas (99,7% do número de contratos e 95,2% do valor total do crédito rural no ano agrícola de 2019/20). No restante do país, a média do número de contratos tomados por pessoas físicas não é muito diferente da Amazônia, 99,4% em 2019/20. No entanto, a diferença no percentual do valor total de crédito é grande. Apesar de apenas 0,6% de contratos de crédito ser tomado por pessoas jurídicas, eles foram responsáveis naquele ano por 26% do montante de crédito emprestado (Figura 6). Os dados sugerem que as empresas na Amazônia não apenas correspondem a um pequeno percentual do número de contratos de crédito rural, mas também que seus contratos têm valores consideravelmente menores em comparação com o resto do país. Portanto, esses indicadores apontam que agricultura no bioma amazônico é pouco empresarial, o que está relacionado a menores investimentos e mais baixa intensificação da produção.

Figura 6. Número de Contratos e Volume de Crédito Rural por Tipo de Cliente na Amazônia e nos Demais Biomas, 2019/20

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

Já no tocante às finalidades, assim como no restante do país, há uma concentração do crédito rural nos contratos de custeio e de investimento na Amazônia, tanto no número de contratos quanto no valor contratado (Figura 7). No ano agrícola de 2019/20, 36% do número de contratos da Amazônia eram voltados para custeio (comparado a 43% no restante do país), e 53% do valor de crédito nos municípios do bioma era direcionado para a mesma finalidade (enquanto 57% era destinado ao custeio no restante do país).

Figura 7. Número de Contratos e Volume de Crédito Rural por Finalidade do Crédito na Amazônia, 2000/01 – 2019/20

7a. Número de Contratos

7b. Volume de Crédito Rural

O mesmo não é observado em relação à modalidade de investimento. Além de o percentual do número de contratos de investimento na Amazônia, no ano agrícola 2019/20, ser superior ao restante do país (64% no bioma e 56% nos demais biomas), as proporções do volume destinado a essa finalidade diferem bastante. No bioma amazônico, os contratos de investimento consumiram 43% do montante de crédito disponível, enquanto no resto do país apenas 24% eram destinados a essa finalidade. Essa diferença de 19 pontos percentuais é quase inteiramente compensada pela baixa participação das finalidades de comercialização e industrialização[18] no bioma amazônico, que são típicas de uma agropecuária mais empresarial: em 2019/20, apenas 0,7% dos contratos e 3,6% do volume de crédito se destinaram à comercialização, enquanto no restante do país corresponderam a 1,3% dos contratos e 13% do volume; em relação à industrialização, representavam apenas 0,01% dos contratos e 0,3% do volume no bioma amazônico, comparado a 0,1% dos contratos e 6,4% do valor do crédito no restante do Brasil.

4. CANAIS DE DISTRIBUIÇÃO DO CRÉDITO: O PREDOMÍNIO DOS BANCOS PÚBLICOS

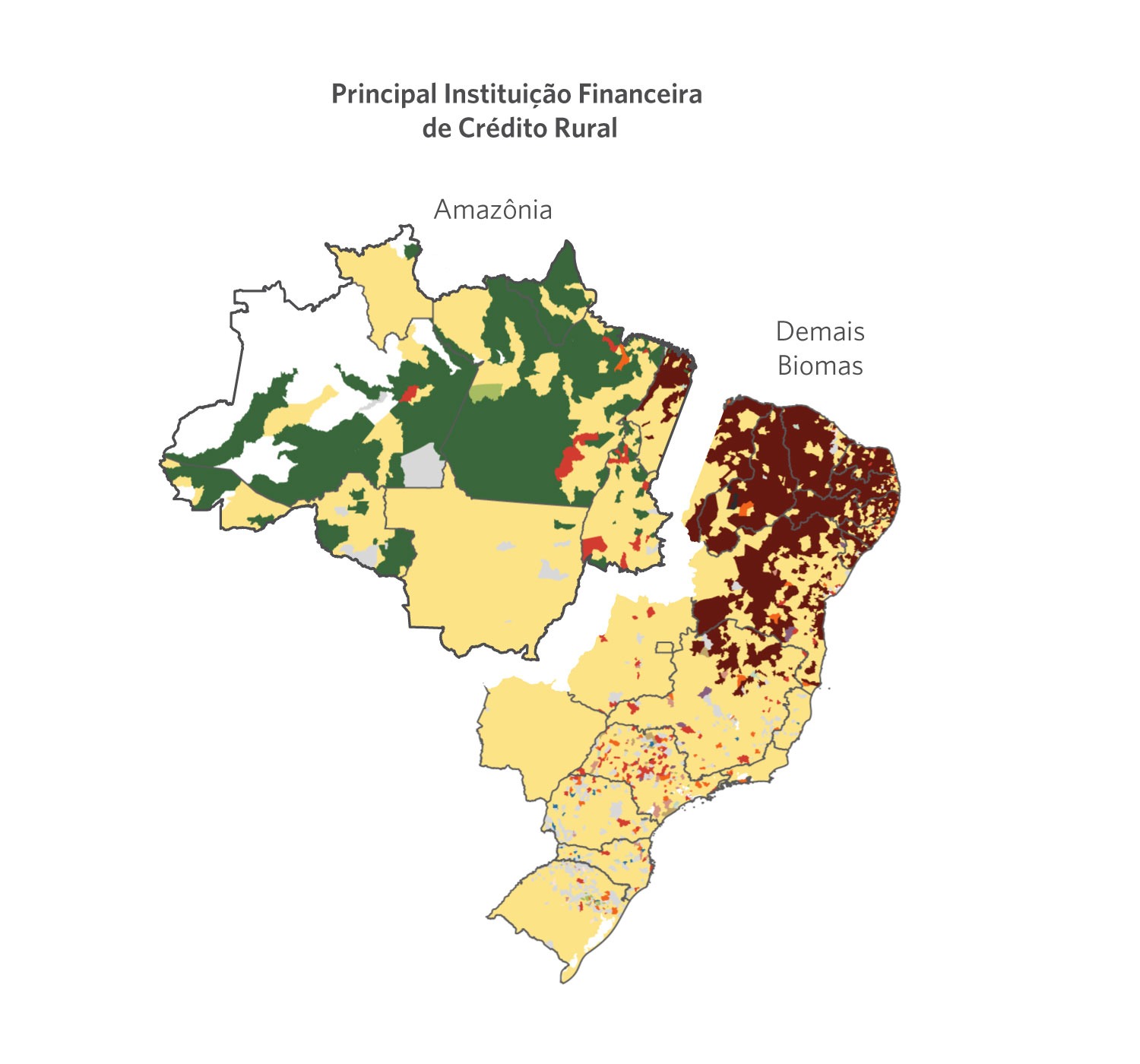

A concorrência nos mercados de crédito rural na Amazônia é baixa, o que significa que existem poucas alternativas disponíveis na região para os agricultores obterem empréstimos. A Figura 8 apresenta as três principais instituições financeiras em cada município da Amazônia. Na maioria dos municípios, o Banco do Brasil ou Banco da Amazônia são o principal ofertante e, onde isso não ocorre, um dos dois é o segundo ou terceiro maior fornecedor.

Figura 8. Principais Fornecedores de Crédito Rural por Município no Bioma da Amazônia e Demais Biomas, 2019/20

Nota: As principais instituições financeiras são definidas como as que emprestam o maior volume de crédito em cada município.

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

A Figura 9 abaixo revela que o panorama competitivo do mercado de crédito pouco mudou do ano agrícola 2002/03 até hoje. Em 2019/20, o Banco do Brasil foi o principal fornecedor de crédito rural em 208 municípios, enquanto o Banco da Amazônia o foi em 148, o que significa que esses dois provedores de crédito são os principais fornecedores em mais de 70% da região. Esses mesmos bancos responderam por 44% e 17% do volume emprestado respectivamente nesse ano agrícola. Apesar dos demais bancos responderem pelos outros 39%, eles não possuem a mesma capilaridade, impedindo que muitos produtores tenham acesso a concorrentes no mercado de crédito. A promoção de maior competição entre as instituições financeiras, por meio da criação de instrumentos que garantam a maior participação de bancos privados e cooperativas, pode melhorar a eficiência do sistema de distribuição de crédito na região.

Figura 9. Número de Municípios e Fração do Volume Emprestado por Fornecedor de Crédito na Amazônia e em Demais Biomas, 2002/03 – 2019/20

Fonte: CPI/PUC-Rio com base nos dados do RECOR e do SICOR do Banco Central do Brasil, 2021

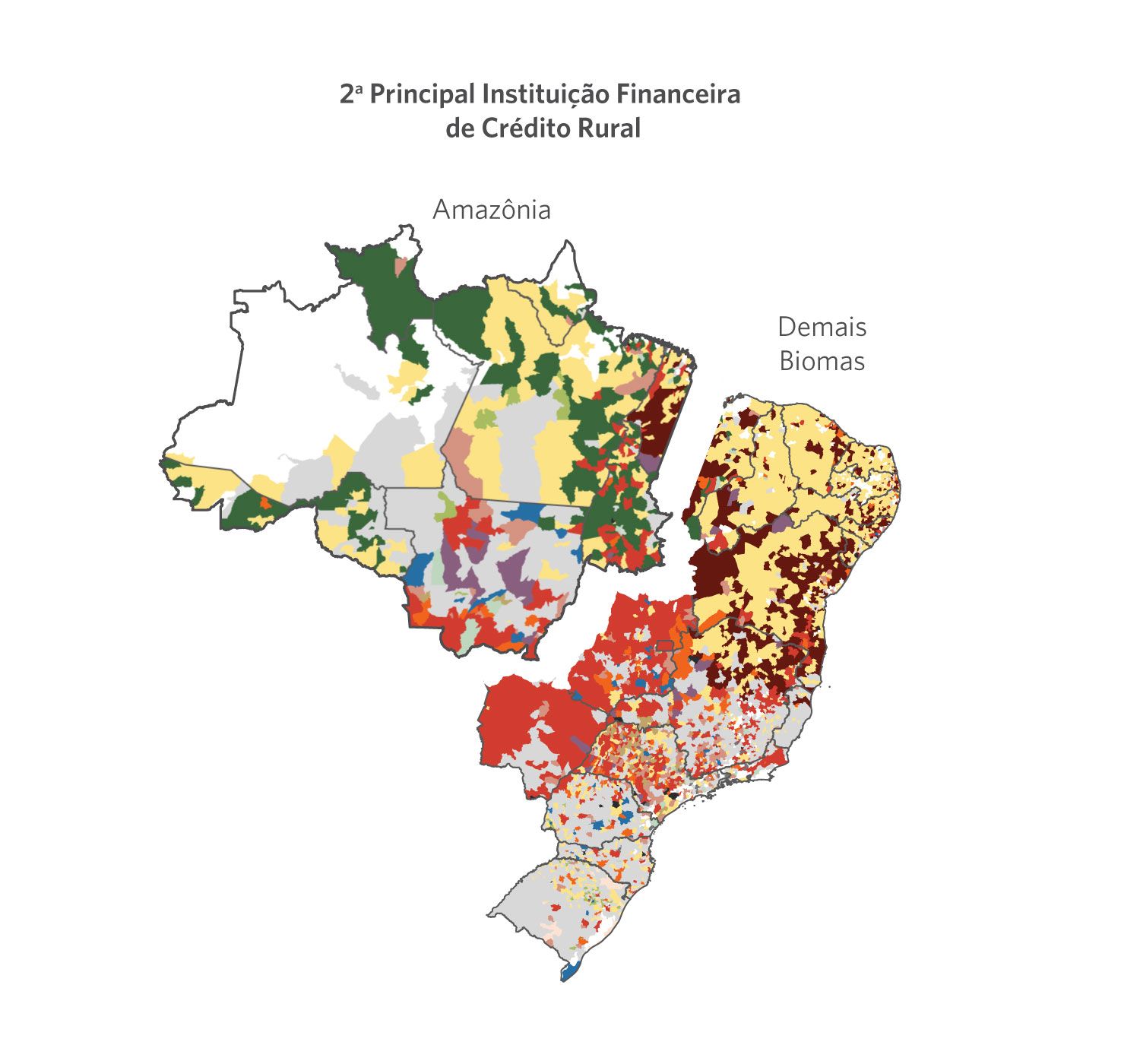

5. AS FONTES DE RECURSOS DO CRÉDITO RURAL

No ano agrícola de 2019/20, as três principais fontes de recursos na Amazônia foram Recursos Obrigatórios, o Fundo Constitucional do Norte (FNO), e a Poupança Rural com Recursos Rontrolados (Figura 10). Quando comparado com o restante do país, tanto os Recursos Obrigatórios como a Poupança Rural com recursos controlados também figuram entre as principais fontes de recurso para o crédito rural. No entanto, a Letra de Crédito Rural (LCA) está em segundo lugar no resto do país.

Figura 10. Evolução do Valor das Operações de Crédito Rural por Fonte de Recurso na Amazônia, 2000/01 – 2019/20

O FNO é uma fonte de recursos voltada para a região Norte e é historicamente relevante para produtores agrícolas no bioma, já tendo sido responsável por quase metade do valor total do crédito rural na região (49% no ano agrícola de 2000/01). No entanto, o FNO vem perdendo espaço e respondeu por apenas 17% do crédito em 2019/20. Essa fonte de recurso é operada exclusivamente pelo Banco da Amazônia, sendo responsável por 96% do número de contratos de crédito rural feitos pelo banco e 91% do volume de recursos negociados por ele. Em 2019/20, apenas 2,3% dos recursos do FNO foram direcionados para o Programa para Redução da Emissão de Gases de Efeito Estufa na Agricultura (ABC), e 8,3% para o Pronaf. Ou seja, 89,3% dos seus recursos seguiram as regras de distribuição do próprio FNO. Em 2019/20, apenas 1% do número de contratos de crédito rural do FNO e 7,5% do valor foram destinados a pessoas jurídicas. Do restante, tomado por pessoas físicas, 64% dos contratos foram vinculados ao Pronaf, mas apenas 6% do valor. No tocante às atividades financiadas pelo FNO, 31% dos contratos e 32% do valor se destinaram à agricultura, enquanto 69% dos contratos e 68% do valor se destinaram à pecuária em 2019/20.

A LCA, atualmente a segunda maior fonte de recursos do crédito rural no restante do país, também é uma fonte de recursos relevante na região amazônica. No ano agrícola de 2014/15, a LCA correspondia apenas a 0,1% das fontes de recurso no bioma, no ano seguinte, já pulou para 5% e, em 2019/20, foi responsável por 12%. No restante do país, a LCA representava 0,5% em 2014/15, 9% no ano seguinte e, em 2019/20, foi responsável por 16% de todos os recursos fornecidos pelo crédito rural.

6. OS PROGRAMAS DE CRÉDITO RURAL

Analisando os programas de crédito rural no bioma amazônico, observa-se que o Pronaf, programa de crédito destinado a pequenos produtores e à agricultura familiar, é relevante e apresenta pouca variação ao longo da série histórica analisada tanto na Amazônia quanto nos demais biomas brasileiros. No ano agrícola de 2019/20, as operações de crédito desse programa na Amazônia corresponderam a 17% do volume de crédito e a 73% do número total de contratos. No restante do país, o valor das operações de crédito do Pronaf correspondeu a 15% do volume de crédito disponível e a 73% dos contratos de crédito no ano agrícola de 2019/20. As regras do Pronaf limitam o acesso aos produtores que possuem área de até 4 módulos fiscais.[19] Como o tamanho do módulo fiscal varia por município e os maiores módulos fiscais se encontram justamente na região Norte, na Amazônia, produtores com propriedades maiores conseguem acessar o Pronaf.

Já a trajetória do Pronamp, programa de crédito destinado a médios produtores, é distinta (Figura 11). No bioma amazônico, o Pronamp cresceu de forma menos acentuada que no resto do país. As operações de crédito vinculadas ao Pronamp no bioma representavam 0,3% do volume do crédito, em 2000/01, e cresceram até atingir 10% em 2019/20. Apesar de relevante, esse valor continua sendo significativamente menor do que o percentual correspondente às operações do Pronaf, que corresponderam a 17% no mesmo ano. Nos demais biomas, o Pronamp teve um crescimento acentuado desde 2000/01, chegando até a se tornar tão relevante em termos de volume de crédito quanto o Pronaf. Ambos os programas representaram, cada um, 15% do volume das operações em 2019/20.

Figura 11. Evolução do Valor das Operações de Crédito Rural por Programa na Amazônia, 2000/01 – 2019/20

CONCLUSÃO

O presente trabalho aprofunda análises anteriores sobre o crédito rural, focando no bioma da Amazônia. Apesar de o crédito rural na região amazônica ter aumentado nos últimos anos, os produtores locais têm acesso mais restrito a esses recursos em comparação com o resto do país. Os principais bancos permanecem sendo públicos, Banco do Brasil e Banco da Amazônia, num cenário de pouca concorrência. Ademais, a atividade agropecuária na Amazônia é pouco empresarial, o que é evidenciado não apenas pelo baixo volume de crédito que se destina a pessoas jurídicas, mas também por poucos contratos de crédito direcionados às finalidades de comercialização e industrialização no bioma. Nos últimos anos, houve uma diversificação de fontes de recursos para o crédito na região, diminuindo a predominância do FNO e com forte participação até mesmo de recursos privados, como a LCA. No entanto, esse aumento de recursos privados ainda não refletiu nas instituições financeiras que distribuem o crédito na região.

O desmatamento na Amazônia tem crescido nos últimos anos e 99% dele é ilegal. Grande parte do crédito rural na região está centrado na pecuária, atividade frequentemente ligada ao desmatamento. Com os mercados internacionais cada vez mais focados na sustentabilidade ambiental, um sistema de crédito mais transparente e eficiente poderá contribuir para a preservação desse bioma. O acesso ao crédito deve ser direcionado a produtores responsáveis ambientalmente, que estejam em conformidade com o Código Florestal e adotem boas práticas de uso do solo. Um maior alinhamento do instrumento de crédito com o cumprimento do Código Florestal, por meio da criação de meios para a verificação da conformidade, representa uma oportunidade para a política pública gerar incentivos que promovam o bem-estar econômico e social. A recente iniciativa do Banco Central do Brasil de criar o Bureau Verde é um passo importante nessa direção.

Os autores gostariam de agradecer o extraordinário suporte para a pesquisa de Solange L. Gonçalves, Eloiza R. F. de Almeida e Nathalia Lima de Oliveira. Também gostaríamos de agradecer Natalie Hoover El Rashidy, Giovanna de Miranda e Clarice Spitz-Goutorbe pelo trabalho de revisão e edição de texto e Matheus Cannone e Nina Oswald Vieira pelo trabalho de design gráfico.

[1] Gandour, Clarissa. Why Is Protecting the Amazon Important? Rio de Janeiro: Climate Policy Initiative, 2019. bit.ly/3dKDiHr.

[2] MapBiomas. Sistema de Validação e Refinamento de Alertas de Desmatamento com Imagens de Alta Resolução. V. 5.0. 2019. bit.ly/2Os44wr.

[3] Silva, Daniel, et al. Fluxos financeiros para a pecuária na Amazônia Legal. Brasília: IPAM, 2019. bit.ly/3tB7LyP.

[4] Para a definição do bioma da Amazônia, utilizou-se a unidade geográfica mínima do território brasileiro, os municípios. Embora um município possa apresentar área em biomas distintos, a classificação adotada nesse trabalho baseia-se na identificação do bioma predominante. Isto é, um município é classificado como sendo pertencente à Amazônia se a maior parte de seu território for composto por esse bioma.

[5] Souza, Priscila, Stela Herschmann e Juliano Assunção. Política de Crédito Rural no Brasil: Agropecuária, Proteção Ambiental e Desenvolvimento Econômico. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/3gpuydv.

[6] Bragança, Arthur e Juliano Assunção. Caminhos para produção agropecuária sustentável no Brasil: Potenciais ganhos e investimentos necessários para aumentar a produtividade brasileira. Rio de Janeiro: Climate Policy Initiative, 2019. bit.ly/3n6PhnD.

[7] O período de referência do Censo Agropecuário 2017 é de 01/10/2016 a 30/09/2017.

[8] IBGE. Censo Agropecuário. 2017. bit.ly/38FjG6j.

[9] Souza, Priscila, João Mourão e Juliano Assunção. Os Impactos do Crédito Rural na Agropecuária e no Uso da Terra: uma Análise dos Biomas Brasileiros. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/2SiRS2p.

[10] Foram considerados os 356 municípios com mais de 50% do seu território classificado como parte do bioma amazônico.

[11] MapBiomas. Sistema de Validação e Refinamento de Alertas de Desmatamento com Imagens de Alta Resolução. V. 5.0. 2019. bit.ly/2Os44wr.

[12] IBGE. Produção Agrícola Municipal. 2019. bit.ly/3cE0Ygy.

[13] IBGE. Pesquisa da Pecuária Municipal. 2019. bit.ly/3s3EY5e.

[14] Número de estabelecimentos agropecuários usados como proxy para produtores agropecuários. Refere-se a todas as categorias de condição do produtor em relação às terras, seja ele proprietário, assentado, arrendatário, parceiro, ocupante ou produtor sem área. No resto do país, o número de produtores foi de 4,56 milhões, em 2006, para 4,39 milhões em 2017. Ou seja, houve um decréscimo de 4% entre os dois censos.

[15] O bioma amazônico concentrava apenas 5% do valor total de crédito rural disponível, em 2006, e 7,6% em 2017.

[16] Todos os valores desse relatório foram deflacionados pelo Índice de Preços ao Consumidor Amplo (IPCA) e estão a preços constantes de dezembro de 2020.

[17] Para o Censo, estabelecimento agropecuário é toda unidade de produção ou exploração dedicada, total ou parcialmente, a atividades agropecuárias, florestais e aquícolas, independentemente de seu tamanho, de sua forma jurídica (se pertence a um produtor, a vários produtores, a uma empresa, a um conjunto de empresas), ou de sua localização (área urbana ou rural), tendo como objetivo a produção, seja para venda (comercialização da produção), seja para subsistência (sustento do produtor ou de sua família). A área do estabelecimento agropecuário é, portanto, a área total identificada pelo censo para essas atividades. Essa área se subdivide em 9 grupos: i) produção de lavouras temporárias; ii) horticultura e floricultura; iii) produção de lavouras permanentes; iv) produção de sementes e mudas certificadas (estes 4 grupos somados foram classificados como agricultura na Figura 3); v) pecuária e criação de outros animais; vi) produção florestal – florestas plantadas; vii) produção florestal – florestas nativas; viii) pesca; e ix) aquicultura. Aqui estão representados apenas os grupos mais relevantes: agricultura e pecuária.

[18] Segundo o Manual de Crédito Rural, o crédito de comercialização tem o objetivo de viabilizar ao produtor rural ou às suas cooperativas agropecuárias os recursos necessários à comercialização de seus produtos no mercado. Já o crédito de industrialização se destina ao produtor rural ou cooperativas para industrialização de produtos agropecuários, desde que, no mínimo, 50% da produção a ser beneficiada ou processada seja de produção própria (ou de associados).

[19] A unidade do módulo fiscal foi criada na década de 1980 e é definida pelo INCRA como “a área mínima onde a atividade agrícola pode prover, em cada município, subsistência e progresso social e econômico para as famílias que investem sua força de trabalho na mesma”.