Estudo de Caso do Crédito Rural

Metodologia

Com base nas taxonomias e demais iniciativas de classificação de atividades de uso da terra segundo critérios de sustentabilidade, o objetivo desta seção é fazer um estudo de caso de alinhamento de fluxos financeiros às iniciativas analisadas. A ideia é testar o que acontece ao aplicar uma ou outra classificação em dados reais de financiamento ao setor agropecuário, buscando compreender a sensibilidade de se usar um ou outro arcabouço. Para isso, aplica-se um conjunto específico dessas iniciativas no universo do crédito rural, principal política de apoio ao setor agropecuário no Brasil.

O instrumento de crédito rural financia produtores rurais (pessoa física ou jurídica) e suas cooperativas, nas condições estabelecidas anualmente no MCR do BCB. Todas as operações de crédito são registradas no Sicor do BCB. Com isso, é possível acessar informações sobre o valor contratado em operações de crédito junto às instituições financeiras. O estudo utiliza o Sicor como referência para o período de julho de 2015 a junho de 2023, de modo a capturar informações para os anos-safra de 2015/16 a 2022/23, considerando que a política de crédito rural é definida para cada ano-safra.[1]

Este trabalho desenvolve uma metodologia para quantificar e comparar o montante do crédito rural que possui componentes de sustentabilidade para a agropecuária e uso da terra, segundo diferentes classificações. Para essa análise, foram consideradas apenas as taxonomias e demais iniciativas que apresentam critérios específicos aplicáveis ao crédito rural no Brasil, a saber:

- Consulta pública nº 82/2021 do BCB – critérios de sustentabilidade aplicáveis na concessão de crédito rural (BCB 2021a)

- Critérios para agricultura da Taxonomia da Climate Bonds, baseados no estudo CBI-Mapa, considerando apenas as práticas 100% alinhadas (CBI 2022)

- SPAS do Plano Safra (Mapa 2022)

- Taxonomia Verde da Febraban – linhas e programas de financiamento federais para agricultura sustentável (Febraban 2021)

- SPSABC – Tecnologias do Plano ABC+ (Mapa 2023d)

A Tabela 10 apresenta a lista detalhada dos critérios utilizados para definir quais linhas de crédito rural são consideradas alinhadas a objetivos sustentáveis, segundo a definição de cada uma das cinco iniciativas analisadas. Os critérios estão divididos pelos seguintes campos do Sicor: Programa/Subprograma, Produto, Tipo de Irrigação, Tipo de cultivo, Modalidade, Finalidade, Tipo de Agricultura, Tipo de Integração/Consórcio e Variedade. A aplicação de cada lista de critérios no Sicor gera montantes de crédito alinhados aos objetivos de sustentabilidade declarados por cada iniciativa na série histórica 2015/2016 a 2022/2023. Esses montantes foram corrigidos pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), tendo como referência julho de 2023.

Resultados

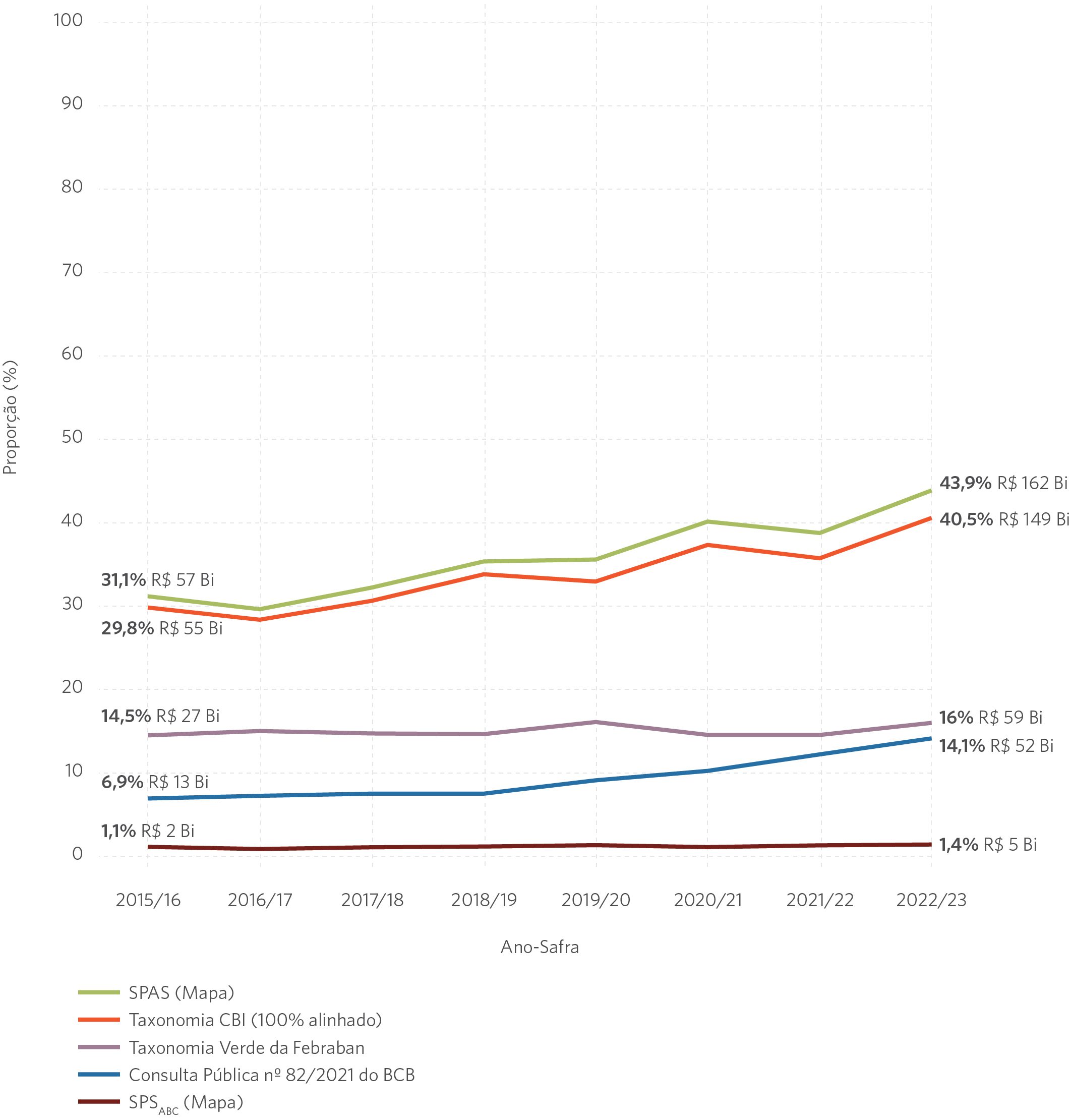

A afirmação sobre o quanto do crédito rural no Brasil é destinado para atividades sustentáveis é muito sensível à definição de sustentabilidade utilizada e aos critérios adotados para classificar tais atividades. A Figura 2 mostra o quanto do universo do crédito liberado em cada ano-safra poderia ser enquadrado como sustentável, segundo cada uma das iniciativas elencadas acima. Observa-se que há uma variação muito grande entre cada iniciativa. Tomando por base o ano-safra mais recente analisado (2022/23), os valores variam de 1% (considerando apenas os subprogramas explicitamente associados aos SPSABC) até 44% (considerando os SPAS do Mapa).

Figura 2. Proporção do Valor Liberado de Crédito Rural Alinhado a Diferentes Definições de Sustentabilidade em relação ao Total de Crédito Rural Liberado por Ano-safra, 2015/16 a 2022/23

Nota: Os valores absolutos estão em R$ bilhões a preços de jul/2023. Com relação aos critérios da Consulta Pública nº 82/2021 do BCB, o aumento observado na série a partir de 2019/20 se deve principalmente às operações de crédito que passaram a reportar “Plantio Direto” no campo “Tipo de Agricultura” e “Cultivo Mínimo” no campo “Tipo de Cultivo” do Sicor.

Fonte: CPI/PUC-Rio com base nos dados de BCB (2021a); Mapa (2022); Febraban (2021); CBI (2022) e Mapa (2023d) e nos dados do Sicor/BCB, 2024

Outro fato importante observado no gráfico é o aumento da proporção de operações em atividades consideradas sustentáveis no período, segundo pelo menos três das iniciativas mapeadas: os SPAS do Mapa, as atividades 100% alinhadas com a Taxonomia da Climate Bonds e os critérios da Consulta Pública nº 82/2021 do BCB. Esse aumento é particularmente expressivo a partir de 2019/20, período em que houve uma grande expansão da política de crédito rural no Brasil. O financiamento total passou de R$ 173,19 bilhões no ano-safra 2018/19 para R$ 358,67 bilhões no ano-safra 2022/23. Isso significa um aumento de 64% em termos reais (descontando a inflação do período). Já os montantes alinhados aos SPAS do Mapa, à Taxonomia da Climate Bonds e à Consulta Pública nº 82/2021 do BCB tiveram aumento real de, respectivamente, 103%, 96% e 209% no período. Ou seja, ampliaram mais do que proporcionalmente em relação ao total do crédito concedido.

No caso da classificação dos SPAS (Mapa 2022), o aumento observado no período se deve aos contratos classificados como sustentáveis a partir dos produtos com afinidade a um dos subprogramas do Plano ABC+. Em particular, observa-se um aumento expressivo dos contratos de custeio para soja no período. Como a metodologia dos SPAS adota um parâmetro fixo para considerar o percentual das operações de soja associadas com plantio direto, o aumento dos contratos de soja no período ampliou consideravelmente o percentual do crédito alinhado a essa definição de sustentabilidade. Também houve crescimento considerável em produtos, como milho e trigo, além de equipamentos e implementos como colheitadeiras, arrancadeiras, tratores e práticas como correção intensiva do solo. A classificação da CBI segue critérios muito próximos aos dos SPAS, o que explica o comportamento similar.[2]

Já no caso dos critérios do BCB, o aumento observado na série a partir de 2019/20 se deve essencialmente ao fato de que uma parcela expressiva e crescente das operações de crédito passou a reportar “Plantio Direto” no campo “Tipo de Agricultura” no Sicor, além de um volume menor de operações que passou a reportar “Cultivo Mínimo” no campo “Tipo de Cultivo”.

Em síntese, o exercício mostra como os critérios definidos por diferentes iniciativas podem gerar resultados bastante distintos, refletindo formas mais ou menos conservadoras de entender quais financiamentos podem ser considerados sustentáveis. O exercício mais conservador, que considera apenas programas e subprogramas explicitamente relacionados à transição para o uso de práticas ABC+, deixa de fora todos os contratos de custeio que podem estar adotando tais práticas, sem necessariamente ter um contrato de investimento vinculado. Por outro lado, o exercício mais flexível dos SPAS adota algumas hipóteses fortes com relação ao que pode ser considerado sustentável, como é o caso de produtos como a soja.

O caso do plantio direto exemplifica a necessidade de uma definição criteriosa sobre o que será considerado sustentável, ou se essa classificação levará em conta as diferentes etapas de implementação do plantio, de acordo com a capacidade de redução ou remoção das emissões de carbono. Ainda que o plantio direto tenha benefícios reconhecidos para a questão climática, o SPD considerado pelo Plano ABC+ congrega diversas técnicas que precisam ser implementadas simultaneamente.

Além disso, é preciso avaliar possíveis externalidades negativas geradas por essa forma de plantio de soja em outras questões ambientais (não necessariamente a climática), como o uso do glifosato e possíveis impactos negativos sobre a qualidade da água (Dias, Rocha e Soares 2023). Isso poderia ferir o princípio do DNSH mencionado no Plano de Ação da Taxonomia Sustentável Brasileira.

Tabela 10. Critérios Utilizados por cada Iniciativa para Alinhamento do Crédito Rural com Sustentabilidade

Fonte: CPI/PUC-Rio com base nos dados de BCB (2021a); Mapa (2022); Febraban (2021); CBI (2022) e Mapa (2023d), 2024

[1] O Sicor contém informações desde 2013, mas o campo de subprograma não era preenchido integralmente até a safra 2015/16. Por essa razão, os dois primeiros anos-safra não foram incluídos na base do estudo.

[2] Se considerarmos as operações 100% alinhadas com a Taxonomia da Climate Bonds e as operações parcialmente alinhadas, o valor é bem próximo ao dos SPAS. Resta uma pequena diferença explicada por dois subprogramas do programa ABC+ considerados pelos SPAS, mas não considerados pela CBI, a saber, os financiamentos com recursos dos fundos constitucionais e os financiamentos com recursos da poupança rural.