O Papel do Tribunal de Contas da União para a Gestão de Riscos Socioambientais das Concessões Federais de Ferrovias e Rodovias

Introdução

Tornaram-se frequentes as notícias sobre empreendimentos de infraestrutura no Brasil que causam mais impactos negativos do que o previsto, ou sobre as cerca de trinta mil obras interrompidas ou abandonadas no país (TCU 2021b). Vem sendo cada vez mais aventada a hipótese de que esses problemas são causados, em parte, pela baixa qualidade dos Estudos de Viabilidade Técnica, Econômica e Ambiental, também conhecidos como EVTEA, que representam o primeiro estudo, ao longo do ciclo de vida de um projeto de infraestrutura, que verifica se um projeto é, de fato, exequível e a que custos (Chiavari et al. 2020).

A fragilidade da fase de viabilidade está ligada à ausência de decisão de governo que ateste a consistência dos EVTEA no início do ciclo de vida dos projetos, em especial no caso de concessões federais de ferrovias e rodovias na Amazônia (Cozendey e Chiavari 2021b). A inexistência dessa decisão leva a outro problema de governança: o Tribunal de Contas da União (TCU) passa a ser a principal instância de aprovação dos estudos de viabilidade.

Pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) identificaram, em estudo anterior, a ingerência do TCU em concessões de infraestruturas de transporte terrestre pelo Programa de Parcerias de Investimentos (PPI) do governo federal (Chiavari, Antonaccio e Cozendey no prelo). Constatou-se que o TCU realiza análise dos projetos do PPI logo antes de que sejam licitados (PPI 2016, Art. 16).[1],[2] Essa forma de atuação encontra-se em linha com diagnóstico da literatura jurídica nacional no sentido de que os tribunais de contas, além de desempenharem as suas funções originais de correção de irregularidades em matéria financeira, orçamentária, contábil e patrimonial, vêm se consolidando também como instâncias de gestão de riscos e de controle preventivo dos processos de licitação.

Esta publicação dá um passo à frente e analisa o controle prévio, pelo TCU, sobre as concessões federais de ferrovias e de rodovias, com foco na forma como o tribunal avaliou os aspectos socioambientais dos projetos, com o objetivo de mitigar riscos. Este documento baseou-se no levantamento de todos os 108 acórdãos proferidos pelas duas câmaras e pelo plenário do TCU, publicados até abril de 2021, que poderiam ser relativos a concessões federais de ferrovias e de rodovias,[3] e na identificação, nesse universo, de todos os nove acórdãos proferidos pelo TCU que trataram de aspectos socioambientais que poderiam impactar, especificamente, a viabilidade socioambiental dos projetos. Essas nove decisões ocorreram no fim da fase de viabilidade e imediatamente antes da abertura de procedimentos de licitação pelo PPI.

Dessa análise, destacaram-se e analisaram-se minuciosamente, neste documento, os acórdãos cujas orientações parecem traçar o que pode ser o papel de controle prévio socioambiental do TCU com referência a esse tipo de projeto. Dado o universo restrito de decisões analisadas, não é possível ainda afirmar se as conclusões deste relatório refletem uma orientação clara e uniforme do TCU com relação a concessões de infraestrutura em geral. No entanto, a análise minuciosa desses acórdãos permite identificar duas ordens de achados e recomendações, seja com relação às atribuições que o tribunal exerce em matéria socioambiental para concessões de ferrovias e rodovias, seja quanto ao ciclo de vida dessas concessões e as orientações do TCU nesse contexto, em especial com relação aos estudos de viabilidade.

Em primeiro lugar, em relação ao papel institucional desempenhado pelo tribunal, destaca-se que o TCU analisa aspectos pertinentes à viabilidade socioambiental dos empreendimentos com referência às reponsabilidades contratuais sobre condicionantes ambientais, e faz recomendações no sentido de incrementar essa viabilidade. Por exemplo, na concessão da rodovia BR-163/230/MT/PA, o TCU fez recomendações no sentido de que a distribuição da responsabilidade pelo cumprimento de condicionantes ambientais pendentes, orçadas em mais de R$ 350 milhões, ocorresse de forma a incrementar não apenas a viabilidade econômica, mas também a viabilidade socioambiental do projeto.

Diante da evidência da importância do TCU para uma análise mais abrangente da viabilidade socioambiental dos projetos, é fundamental que se invista na progressiva capacitação do órgão para a gestão de riscos e controle preventivo dos procedimentos de concessão. O fluxo de tomada de decisão para concessões de infraestrutura está amadurecendo, e o trabalho do TCU é um ingrediente fundamental para isso. À medida que se capacita, o tribunal pode tomar em mãos aspectos cruciais dos projetos e sistematizar soluções mais gerais, que passem a prevenir disputas caso a caso, aumentando a segurança jurídica e financeira de potenciais investidores. Seria uma grande contribuição para o setor de infraestrutura no país.

Em segundo lugar, em relação ao ciclo de vida das concessões federais de ferrovias e rodovias, ressalta-se que o TCU se tornou a principal instância de análise dos estudos de viabilidade. Essa análise, porém, é tardia, porque todos os documentos de uma concessão já terão sido produzidos no momento da atuação do tribunal. Sua manifestação pode ocasionar, inclusive, a necessidade de reelaboração dos estudos de viabilidade e, consequentemente, de minutas de edital e de contrato de concessão, por exemplo, atrasando a implementação do projeto e levando a inequívoco desperdício de recursos públicos, como ocorreu na concessão da Rodovia de Integração do Sul (RIS).

Essa constatação resulta na necessidade de aprimoramento dos estudos de viabilidade, a fim de que os projetos passem pelo controle prévio do TCU de forma mais célere e avancem para a etapa de licitação com segurança. O papel do tribunal é de controle externo, ou seja, caberia ao TCU analisar, conforme suas competências, a avaliação e aprovação dos EVTEA que deveriam ter sido feitas, por órgão do Poder Executivo, no início da fase de viabilidade, e não representar a primeira e principal instância de avaliação desses estudos. Sendo assim, o aprimoramento proposto inclui medidas como: (i) garantir que os EVTEA sejam avaliados, de maneira motivada e transparente, no início da fase de viabilidade e antes da elaboração dos Estudos de Impacto Ambiental (EIAs); (ii) dar publicidade aos atos de aprovação motivada dos EVTEA (Cozendey e Chiavari 2021b); (iii) introduzir a análise de pré-viabilidade nos projetos de infraestrutura (Chiavari et al. 2020; Cozendey e Chiavari 2021a); e (iv) aprimorar significativamente o processo de contratação via PMI para a elaboração de EVTEA. O caso da Ferrogrão, assim como o da RIS, evidenciam como inconsistências na elaboração dos EVTEA podem ter impactos relevantes para o andamento dos projetos.

Qual o Papel dos Tribunais de Contas?

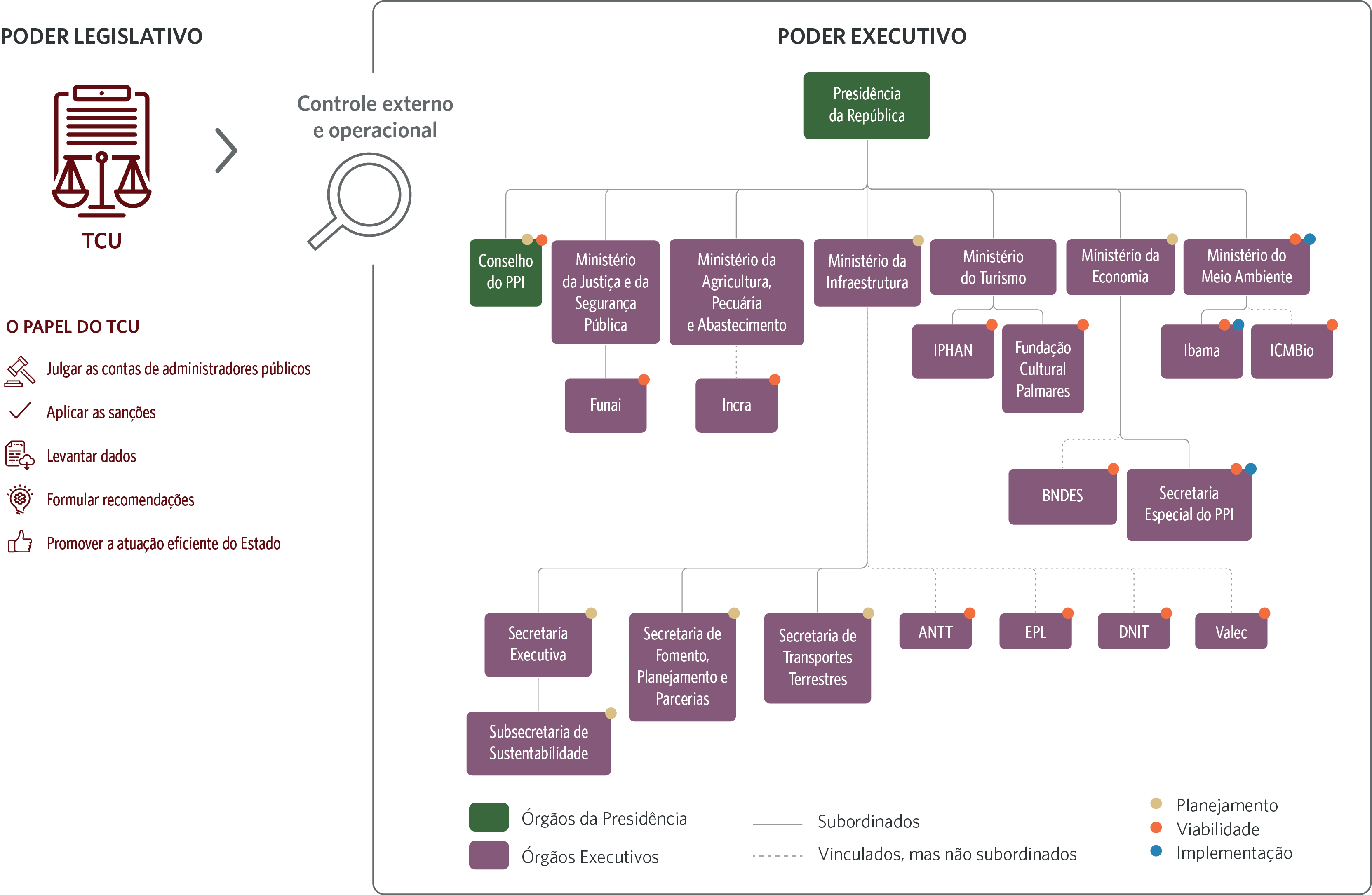

Os tribunais de contas, entre eles o TCU, são órgãos que atuam como auxiliares do Poder Legislativo, na função de controle externo do Poder Executivo (Constituição, Art. 71). Apesar de serem órgãos auxiliares, desempenham atribuições próprias, como as de julgar as contas de administradores públicos e de aplicar as sanções cabíveis (Sundfeld e Câmara 2020, 20). Também têm competência para exercer o denominado controle operacional da Administração Pública, que consiste em levantar dados e em formular recomendações no sentido de promover a atuação eficiente do Estado (Tristão 2020). Todavia, essas atribuições não significam que os tribunais de contas sejam os “revisores gerais da Administração”. Embora sua fiscalização tenha por objeto um exame do conjunto da atuação administrativa e empregue parâmetros que vão além da lei, seu poder de comando restringe-se a corrigir irregularidades em matéria financeira, orçamentária, contábil e patrimonial (Sundfeld e Câmara 2020, 21 e 23).

Figura 1. Relação do TCU com o Poder Executivo

Fonte: CPI/PUC-Rio, 2021

No entanto, os tribunais de contas vêm se consolidando como instâncias de gestão de riscos e de controle preventivo dos processos de licitação. A Nova Lei de Licitações, inclusive, prevê isso expressamente (Lei nº 14.133, Art. 169, caput e inciso II). A lei não detalha a forma como essas competências devem ser exercidas, mas não se trata de novidade no âmbito da governança de empreendimentos de infraestrutura. Os projetos do PPI, por exemplo, já se submetiam a controle prévio pelo TCU (PPI 2016, Art. 16).[4],[5]

Todavia, essa forma de atuação não é livre de polêmicas. Afirma-se que não há autorização constitucional explícita para o exercício desse tipo de controle, o que parte da literatura jurídica interpreta como um “silêncio eloquente”: se não há previsão constitucional, os tribunais de contas não poderiam exercer o controle prévio (Jordão 2020, 345). Por outro lado, o TCU justifica sua atuação preventiva por meio de razões práticas, como a necessidade de aperfeiçoar os processos de licitação, ou de prevenir interrupções de projetos. Também se justifica com fundamento na existência de poderes implícitos, que seriam necessários para a garantia da efetividade de sua atuação (Jordão 2020, 353 e 357).

Momento de Atuação do TCU

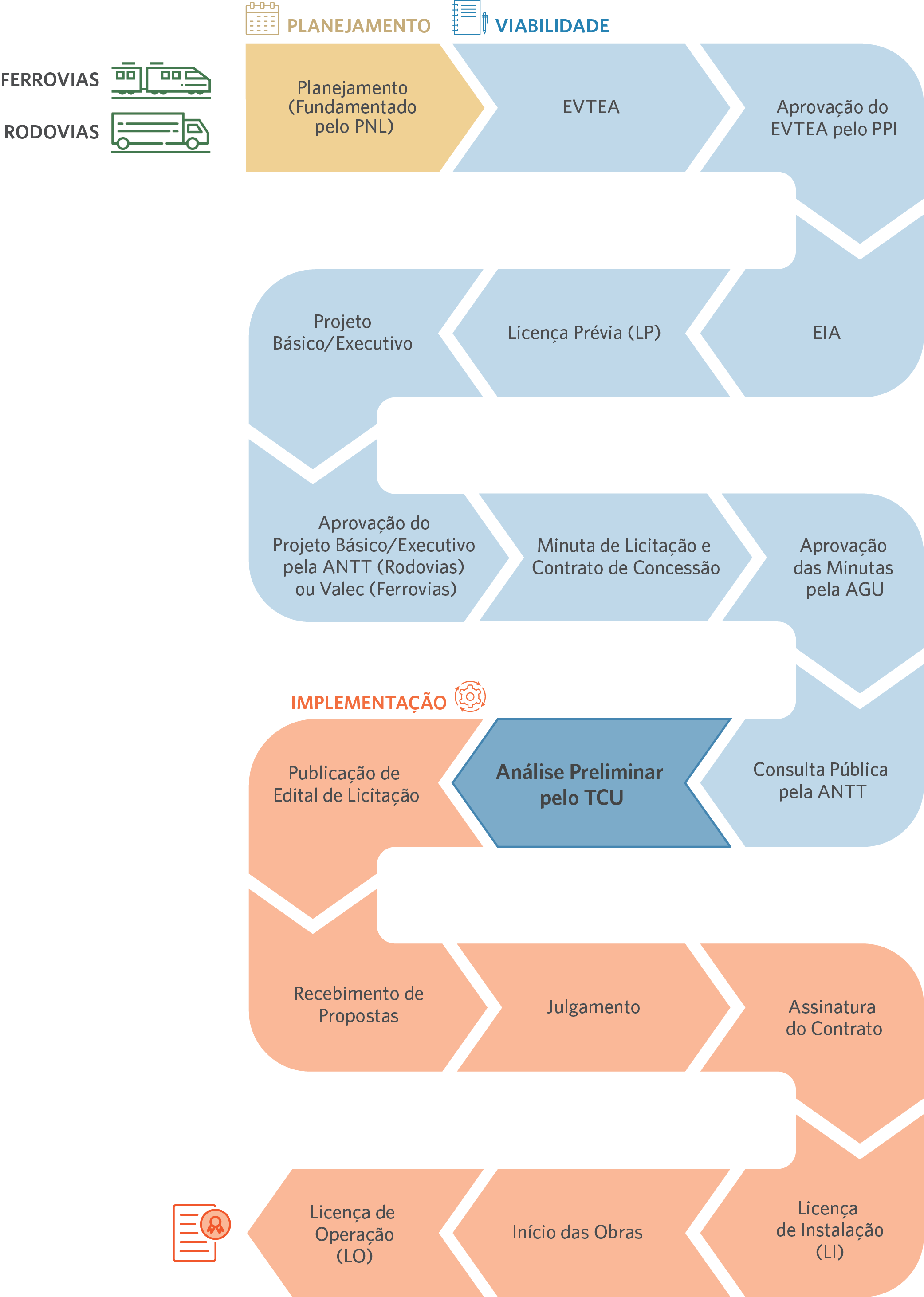

As concessões federais[6] de ferrovias e de rodovias pelo PPI podem ser organizadas em três fases gerais. Na fase de planejamento, conforme aprofundado em publicação do CPI/ PUC-Rio (Chiavari et al. 2020), o governo diagnostica o cenário da infraestrutura nacional, identifica falhas e desafios e estabelece quais projetos serão implementados. Na fase de viabilidade, os EVTEA são produzidos e começa o processo de licenciamento ambiental, com a produção dos EIAs e, idealmente, a emissão da Licença Prévia (LP). A atuação do TCU ocorre após a audiência pública obrigatória, quando todos os documentos do projeto, entre eles os EVTEA, são submetidos ao crivo do órgão. Após o aval do TCU, começa a fase de implementação, em que a ferrovia ou a rodovia é concedida ao setor privado por meio de procedimento licitatório. A Figura 2 abaixo ilustra as etapas dessas três fases.

Figura 2. Ciclo de Vida das Concessões Federais de Ferrovias e de Rodovias pelo PPI

Fonte: CPI/PUC-Rio, 2021

Tendo por referência as funções do TCU e seu momento de atuação no ciclo de vida das concessões federais de ferrovias e rodovias, passa-se a analisar quatro casos paradigmáticos do controle prévio desse tipo de projeto pelo tribunal.

Responsabilidade Contratual pelo Cumprimento de Condicionantes Ambientais e a Concessão da BR-163/230/MT/PA

O licenciamento ambiental ocasiona que os órgãos ou entidades licenciadoras determinem o cumprimento das denominadas condicionantes ambientais. Trata-se de medidas de mitigação e de compensação de impactos cuja implementação é, em tese, requisito para que a licença seja válida (CONAMA 1997). É de fundamental importância, em concessões de infraestruturas de transporte terrestre, que se atribua, claramente, a responsabilidade contratual sobre o cumprimento das condicionantes. Trata-se de providência capaz de prevenir litígios e de possibilitar que sejam cumpridas de forma tempestiva, favorecendo, assim, a viabilidade socioambiental dos empreendimentos. Foi nesse sentido, por exemplo, que o TCU analisou aspectos pertinentes à viabilidade da concessão da rodovia BR-163/230/MT/PA e fez recomendações no sentido de incrementar essa viabilidade.

Segundo o Plenário do TCU, no acórdão nº 4037/2020 (TCU 2020), os EVTEA referentes à futura concessão no âmbito do PPI consideraram que a viabilidade do empreendimento dependeria, dentre outros fatores, de que ficasse a cargo da concessionária o cumprimento das 37 condicionantes ambientais pendentes, estimadas em mais de R$ 350 milhões, referentes a obras de pavimentação que foram concluídas pelo governo federal antes da concessão, a grande maioria relacionada à obtenção da Licença de Instalação (LI) para a realização dessas mesmas obras de pavimentação.

Nesse contexto, haveria, de acordo com o TCU, possível discrepância entre as recomendações dos EVTEA e algumas cláusulas do futuro contrato de concessão, as quais se referem à alocação de riscos entre o Poder Público e a concessionária. Para a Corte de Contas, as cláusulas seriam ambíguas e permitiriam interpretação também no sentido de que o Estado poderia ser responsável pelo cumprimento das condicionantes pendentes. A princípio, pode-se pensar que seria mais seguro para uma candidata à concessão adotar interpretação mais conservadora das cláusulas contratuais em questão, no sentido de que, na dúvida, deve considerar que a responsabilidade pelas condicionantes pendentes, conforme os EVTEA, será sua. Isso evitaria surpresas para o planejamento financeiro e preveniria litígios com o Poder Público.

No entanto, há ao menos dois fortes incentivos para que as candidatas assumam riscos financeiros e jurídicos e desconsiderem o custo do cumprimento das condicionantes pendentes ao calcular as tarifas que pretendem cobrar dos usuários da rodovia, dado que o preço das tarifas é o critério que o Poder Público usa para julgar as propostas.[7]

O primeiro incentivo consiste em que a desconsideração do custo das condicionantes tornaria uma candidata mais competitiva. Na dúvida sobre o significado das cláusulas, cada candidata tende a desconsiderar esse custo, porque, se não o fizer, sua proposta poderá ser mais cara em comparação com qualquer das demais candidatas que o desconsiderarem. O segundo incentivo consiste em que a candidata vencedora teria, em tese, direito a aumento das tarifas, caso fosse obrigada a se responsabilizar, durante a execução do contrato, pelas condicionantes pendentes. A ambiguidade das cláusulas permitiria que a futura concessionária defendesse a interpretação de que teria que arcar com custo que não seria, contratualmente, seu, ao solicitar o reajuste tarifário à Agência Nacional de Transportes Terrestres (ANTT). É o que se chama de pedido de reequilíbrio econômico-financeiro do contrato de concessão.

No entanto, há risco de que a mesma ambiguidade incentive o Poder Público a adotar interpretação diversa, no sentido de que a concessionária deve arcar com os custos das condicionantes sem aumento de tarifas. Mesmo assim, muitas candidatas à concessão, se não todas, podem avaliar que é melhor assumir esse risco do que perder a licitação, porque a discordância quanto à responsabilidade pelas condicionantes se deverá arrastar por anos de disputas judiciais, com suspensão do cumprimento das obrigações discutidas. Essas disputas levariam a atrasos consideráveis na implementação das medidas de mitigação e de compensação de impactos e prejudicariam a própria viabilidade socioambiental da concessão. Isso é de particular importância no caso da BR-163/230/MT/PA. O trecho destinado à concessão atravessa os estados do Mato Grosso e do Pará, entre Sinop/MT e Itaituba/PA, e corta grande área do bioma amazônico, na qual se encontram terras indígenas e unidades de conservação ambiental.

Decisão do TCU sobre a Concessão da BR-163/230/MT/PA

O Plenário do TCU não decidiu sobre quem deveria cumprir as medidas de mitigação e de compensação, mas determinou à ANTT, para esse caso específico, que estabelecesse, no contrato, regras claras e objetivas sobre qual seria a responsabilidade da futura concessionária com relação às condicionantes pendentes e futuras. Os objetivos dessa determinação, conforme declarados pelo TCU na decisão, são os de evitar descumprimentos contratuais, aumentar a segurança jurídica da concessão e prevenir litígios entre Poder Público e concessionária. Trata-se de providência fundamental para evitar atrasos na execução das medidas de mitigação e de compensação e para garantir a viabilidade socioambiental do empreendimento.

O TCU concluiu o controle prévio em dezembro de 2020. O edital foi publicado em 31 de março de 2021 (ANTT sd). Comparação entre a minuta de contrato anexa ao edital (ANTT sd) e a minuta de contrato submetida à consulta pública antes do envio à Corte de Contas (ANTT 2019) evidencia maior detalhamento das responsabilidades da concessionária com relação ao cumprimento das condicionantes ambientais.[8] Todavia, em 1º de julho de 2021, o tribunal, em julgamento de representação do Ministério Público junto ao TCU (MPTCU), suspendeu o leilão da rodovia, agendado para 8 de julho, ao argumento de que haveria necessidade de melhor avaliar se a ANTT cumpriu a contento as determinações do tribunal (TCU 2021a). Decisão de conteúdo similar, também suspendendo o leilão, foi proferida pela Justiça Federal de Altamira/PA, com a justificativa de que seria necessário não apenas definir melhor as responsabilidades sobre as medidas de mitigação, como também realizarem-se consultas às populações indígenas potencialmente afetadas pelo projeto (Carneiro 2021).

Nada obstante, antes da data prevista para o leilão, ambas as decisões do TCU e da Justiça Federal foram revistas, pelo próprio TCU e pela Justiça Federal de segunda instância, respectivamente, considerando-se que não haveria indícios suficientes de irregularidades aptos a justificar a suspensão e que não caberia ao Poder Judiciário e ao TCU interferir na liberdade do Poder Executivo em conduzir suas políticas públicas (TCU 2021a; Carneiro 2021). O leilão da BR-163/230/MT/PA foi realizado em 8 de julho de 2021 e a concessão foi arrematada pelo Consórcio Via Brasil, único a apresentar proposta (G1 2021). A assinatura do contrato de concessão está prevista para o primeiro trimestre de 2022 (ANTT sd).

A existência de discussão sobre a repartição dos custos socioambientais dos projetos, em etapa já avançada do pipeline, pode ser vista como causa de insegurança para o processo de tomada de decisão sobre investimentos em infraestrutura, representando risco financeiro para potenciais investidores. Todavia, a resolução do caso da BR-163/230/MT/PA pelo tribunal evidencia que o fluxo de tomada de decisão está amadurecendo e que o trabalho do TCU é um ingrediente fundamental para isso. Parece, inclusive, haver oportunidade para que a Corte de Contas tome o tema em mãos e sistematize solução mais geral, além das disputas projeto a projeto. Seria uma grande contribuição para o setor de infraestrutura no país.

Limites da Interferência do TCU no Poder Executivo e a Subconcessão da Ferrovia Norte-Sul, Tramo Central (FNSTC)

O TCU já havia se posicionado, antes do caso discutido acima, no sentido de que é o Poder Executivo quem deve decidir, da forma como julgar conveniente, quem serão os responsáveis pelas obrigações ambientais (ou “passivos ambientais”) e como essas obrigações serão distribuídas entre Poder Concedente e concessionária. Esse posicionamento ocorreu no controle prévio, pelo tribunal, sobre a subconcessão da FNSTC.

Uma subconcessão é a concessão de uma infraestrutura que já se encontra concedida. Não é uma operação incomum no setor ferroviário, por exemplo, em que ferrovias foram concedidas a uma empresa pública no passado, mas decide-se delegar a gestão, posteriormente, ao setor privado. Foi o que ocorreu com a FNSTC, que foi concedida à Valec Engenharia, Construções e Ferrovias S.A. (Valec) e que, depois, foi objeto de subconcessão à Rumo Multimodal no âmbito do PPI. No caso, o Plenário do TCU, no acórdão nº 2195/2018 (TCU 2018c), entendeu que houve discrepância entre cláusulas da minuta do contrato de subconcessão, que criavam dúvida sobre se o responsável pelos passivos ambientais seria a subconcedente (Valec) ou a subconcessionária.

Dada essa discrepância, o MPTCU defendeu que a subconcessionária deveria ser integralmente responsável pelas obrigações em questão. Vale lembrar que, no caso da rodovia BR-163/230/MT/PA, o TCU não decidiu sobre quem deveria cumprir as condicionantes ambientais, apenas determinou que o Poder Executivo distribuísse as responsabilidades de forma clara. No caso tratado agora, o tribunal, segundo o MPTCU, deveria decidir de quem seriam as obrigações ambientais. A solução defendida pelo Ministério Público é polêmica, porque remete à discussão sobre se os tribunais de contas – que, como visto, são órgãos auxiliares do Poder Legislativo – podem restringir o âmbito de liberdade decisória do Poder Executivo. Em termos mais técnicos, discute-se se os tribunais de contas podem restringir a discricionariedade da Administração Pública.

Segundo o MPTCU, a atribuição de responsabilidade integral à subconcessionária tornaria mais claros os riscos do empreendimento, e essa clareza atrairia mais candidatas à subconcessão, aumentando a competição no procedimento licitatório. Também segundo o Ministério Público, essa seria a única possibilidade de escolha para o Poder Executivo, porque não lhe seria lícito distribuir responsabilidades em prejuízo da competitividade da licitação. A Corte de Contas, contudo, não se alinhou a esses entendimentos.

Decisão do TCU sobre a Subconcessão da FNSTC

Segundo o TCU, a distribuição de responsabilidades ambientais é decisão discricionária, ou seja, é o Poder Executivo quem deve decidir, da forma como julgar conveniente, quem serão os responsáveis pelos passivos ambientais e como esses passivos serão distribuídos. O tribunal ponderou, por fim, que a atribuição de responsabilidade integral à subconcessionária seria precificada pelo mercado, podendo gerar propostas desvantajosas para o Estado e para a sociedade. Portanto, deveria haver equilíbrio entre competitividade e preço das tarifas, conforme o juízo do Poder Executivo.

Sendo assim, o TCU determinou que a ANTT adequasse as cláusulas do contrato de subconcessão, para que não houvesse dúvidas quanto à responsabilidade sobre os passivos ambientais. Também recomendou, em vez de determinar, que a agência, “conforme seu juízo de conveniência e oportunidade”, atribuísse responsabilidade integral por essas obrigações à futura subconcessionária. A FNSTC foi subconcedida à Rumo Multimodal em julho de 2019 (PPI sda). As determinações do tribunal não parecem ter sido totalmente efetivas nesse caso. Embora o contrato de subconcessão estabeleça que passivos ambientais pendentes e futuros não darão causa a reequilíbrio econômico-financeiro e determine que a subconcessionária seja responsável pela correção desses passivos, também prevê que a subconcedente seja responsável pelos passivos ambientais pendentes.[9],[10]

Parece ainda haver dúvidas, portanto, quanto à responsabilidade pelos passivos ambientais da FNSTC. Valem, aqui, as mesmas considerações feitas acima com relação à discussão extemporânea sobre a repartição dos custos socioambientais ser causa de insegurança e de risco financeiro para potenciais investidores.

O TCU como Principal Instância de Aprovação Motivada e Transparente, mas Tardia, dos EVTEA e a Concessão da RIS

O TCU é a principal instância de aprovação transparente e motivada, mas tardia, dos EVTEA. Apesar de serem produzidos no início da fase de viabilidade, os EVTEA acabam tendo seus conteúdos avaliados apenas ao final dessa fase, justamente pelo TCU. Embora essa avaliação seja necessária, deveria ser complementar em relação à avaliação adequada, motivada e transparente que caberia ao Conselho do PPI realizar no início da fase de viabilidade,[11] por duas razões principais. A primeira delas é que a avaliação minuciosa dos EVTEA apenas ao final da fase de viabilidade ocasiona que esses estudos cheguem ao TCU com muitas inconsistências. A segunda razão é que o papel da Corte de Contas, como visto, é de controle externo, ou seja, caberia ao TCU analisar, conforme suas competências, a avaliação e aprovação que deveriam ter sido feitas anteriormente pelo Conselho do PPI, e não representar a principal instância de avaliação desses estudos.[12]

No entanto, segundo dados do CPI/PUC-Rio (Chiavari, Antonaccio e Cozendey no prelo, 37-40), se o PPI vem aprovando os estudos de viabilidade de seus projetos, nenhum ato de aprovação motivada – nem mesmo por fundamentação per relationem[13] – se encontra acessível, por exemplo, com relação a concessões federais de ferrovias e de rodovias na Amazônia Legal, mesmo depois de reiteradas solicitações por meio da Lei de Acesso à Informação (Chiavari, Antonaccio e Cozendey no prelo, annex 2). Isso reforça a percepção de que a análise minuciosa dos EVTEA – que servem de subsídio à elaboração dos projetos básicos (Lei nº 8.666, Art. 6º, IX) e deveriam subsidiar, também, os EIAs e o licenciamento ambiental (Cozendey e Chiavari 2021a) – tem sido realizada principalmente ao fim da fase de viabilidade, de forma intempestiva, pelo TCU.

Decisão do TCU sobre a Concessão da RIS

O controle prévio pelo tribunal sobre a concessão da RIS (TCU 2018a), que vai desde o município de Torres/RS, na divisa com Santa Catarina, até Passo Fundo/RS, passando pela capital gaúcha, evidencia que os respectivos EVTEA, após inúmeras revisões e ajustes pelo então Ministério dos Transportes, Portos e Aviação Civil (MTPAC), hoje Ministério da Infraestrutura (MINFRA), pelo PPI e pela Empresa de Planejamento e Logística (EPL), foram enviados ao TCU com inúmeras erratas, que acompanharam cada um dos volumes dos estudos. No TCU, os estudos ainda tiveram que se submeter a novas rodadas de aprimoramentos, desta vez com a participação, também, da ANTT, resultando na necessidade de reelaboração dos EVTEA e das minutas de edital e de contrato de concessão, encerrando, enfim, a questão no âmbito do tribunal. O MTPAC, o PPI, a EPL e a ANTT faziam parte da Comissão Permanente de Outorgas Rodoviárias (CPOR), criada pela Portaria Interministerial nº 2/2017, que tinha competência para recomendar a aprovação ou rejeição dos EVTEA (MTPAC 2017), mas que foi extinta pelo Decreto Federal nº 9.759/2019.[14]

O caso da RIS, além de evidenciar o papel do TCU como instância de aprovação tardia dos EVTEA – ocasionando, no limite, a necessidade de reelaboração dos estudos, editais e contratos em momento já adiantado do projeto, com inegável desperdício de recursos públicos –, também coloca outra importante questão: como solucionar o problema da avaliação adequada, transparente e motivada dos EVTEA, no início da fase de viabilidade, se nem mesmo uma comissão tecnicamente qualificada como a extinta CPOR foi capaz de auxiliar o PPI a desenvolver estudos de viabilidade robustos? Trata-se de problema cuja causa parece ser menos a ausência de qualificação técnica e mais uma questão de governança e de clareza procedimental.

A Nova Lei de Licitações parece trazer oportunidade para que o problema seja solucionado mediante regulamentação dos denominados estudos técnicos preliminares. Segundo publicação do CPI/PUC-Rio, a regulamentação pode introduzir análise de pré-viabilidade nos projetos de infraestrutura, com os objetivos imediatos de antecipar a avaliação de aspectos socioambientais dos projetos, de que os EVTEA sejam adequadamente aprovados no início da fase de viabilidade e de articular estudos técnicos preliminares, EVTEA, projetos básicos, EIAs e licenciamento ambiental (Cozendey e Chiavari 2021a). Os principais objetivos dessa proposta são os de fortalecer o planejamento, garantir a implementação de empreendimentos de maior qualidade, aumentar as chances de obtenção de licenças ambientais, reduzir a interrupção de projetos e evitar que empreendimentos inviáveis ou de baixa viabilidade cheguem à fase de licitação, para então serem abandonados, seja por decisão do governo, ou como resultado de uma licitação vazia.

A Avaliação Adequada, Motivada e Transparente dos EVTEA e a Concessão da Ferrogrão

O caso da Ferrogrão, assim como o da RIS descrito anteriormente, demonstram a importância de que projetos de infraestrutura sejam desenvolvidos com uma fase de viabilidade robusta, para que possam avançar para a etapa de licitação de forma rápida e com segurança.

A Ferrogrão destina-se a ligar o município de Sinop, no Mato Grosso, ao porto fluvial de Miritituba, no Pará (PPI sdb). Seu traçado é praticamente paralelo ao da BR-163/230/MT/PA e também corta, portanto, grande área do bioma amazônico, na qual se encontram terras indígenas e unidades de conservação ambiental. O projeto foi encaminhado para análise do TCU em julho de 2020 (PPI sdb), mas inconsistências na sua fase de viabilidade o vêm impedindo de seguir para a etapa de licitação.

O Ministério Público Federal (MPF) formulou representação, junto ao TCU, para questionar a inexistência de consulta aos povos indígenas afetados pelo projeto (MPF 2020b). Ajuizou, ainda, ação civil pública, na Justiça Federal do Pará, para questionar vícios na consulta que deve ser feita a esses povos também no processo de licenciamento ambiental (MPF 2020a). Por fim, o MPTCU formulou outra representação, com a finalidade de que o tribunal só analise o projeto depois de realizadas as consultas aos povos indígenas e de regularmente emitida a primeira licença ambiental para o empreendimento (Rittner 2021).

A mencionada representação do MPF ao TCU, além de tratar detidamente da questão indígena, enumerou diversas fragilidades dos EVTEA da Ferrogrão, como a ausência de avaliação in loco de questões socioambientais, a desconsideração de comunidades tradicionais potencialmente afetadas e a falta de profundidade no levantamento de dados técnicos em geral – a maioria dos dados apresentados teria sido obtida no Google Earth –, assim como no levantamento de informações obtidas de outros empreendimentos – por exemplo, teriam sido aproveitadas avaliações ambientais anteriores, referentes à construção de hidrelétricas na mesma região, mas não foram devidamente analisadas as diferenças entre os impactos de hidrelétricas e de ferrovias. Uma avaliação adequada dos EVTEA, no início da fase de viabilidade, poderia prevenir inconsistências tão evidentes.

Atualmente, todo o procedimento, inclusive o controle prévio pelo TCU, foi suspenso por decisão do Supremo Tribunal Federal (STF), em virtude da supressão de área de unidade de conservação para a passagem da ferrovia.

Uma outra questão que parece contribuir para a baixa qualidade dos estudos de viabilidade, de acordo com o tribunal, parece ser sua elaboração por meio de PMI, modalidade adotada seja no caso da RIS, como no da Ferrogrão (MT 2014). Em geral, nesse tipo de contratação, conforme detalhado em estudo do CPI/PUC-Rio (Chiavari, Antonaccio e Barros 2021), o edital descreve um empreendimento ainda em fase de planejamento, para que entidades do setor privado apresentem projetos, levantamentos, investigações ou estudos. Desses, o que chegar a ser efetivamente implementado terá seu custo de produção reembolsado, mas apenas depois da concessão do empreendimento (Decreto nº 8.428). No controle prévio sobre a já referida concessão da RIS, por exemplo, o TCU entendeu que a qualidade dos respectivos EVTEA era baixa e que isso se devia, ao menos em parte, à contratação dos estudos por PMI (TCU 2018a).

Análise dos PMI sob a perspectiva da economia já constatou que a incerteza quanto a se haverá remuneração e se será suficiente para, ao menos, cobrir os custos de elaboração dos estudos[15] desincentiva a participação de interessados que não sejam potenciais concessionárias, as quais já iriam investir, de qualquer modo, na análise aprofundada do projeto (Camacho e Rodrigues 2015). Além disso, segundo o TCU, potenciais concessionárias também têm maior interesse na elaboração dos estudos porque isso tende a colocá-las em posição de ter mais conhecimento sobre os projetos do que a própria Administração Pública, levando-as a omitir informações estratégicas nos EVTEA para que se beneficiem delas posteriormente, se obtiverem a concessão (TCU 2018a). Para solucionar essa ordem de problemas, segundo o tribunal, “é necessário aprimorar sobremaneira a análise dos EVTEA e dos projetos realizada pela ANTT[16] (ou, eventualmente, atribuí-la a outro agente governamental)” (TCU 2018a).

Conclusão

O poder de comando do TCU tem por objeto a correção de irregularidades em matéria financeira, orçamentária, contábil e patrimonial, porém o tribunal vem se consolidando como instância de gestão de riscos e de controle preventivo dos processos de licitação. Nesse contexto, apesar do custo que a falta de um rito de avaliação dos EVTEA no início dos projetos gera para a Administração Pública e para a sociedade, o TCU, em nome da economicidade, tem cumprido um papel importante.

Esta publicação analisou o controle prévio, pelo tribunal, sobre as concessões federais de ferrovias e de rodovias no âmbito do PPI, com foco na forma como a Corte de Contas avaliou os aspectos socioambientais dos projetos, com o objetivo de mitigar riscos. O universo restrito de decisões analisadas não permite afirmar se os acórdãos destacados refletem uma orientação clara e uniforme do tribunal. Todavia, parecem tratar, de forma convergente, de questões fundamentais para a avaliação de aspectos socioambientais de projetos de infraestrutura de transporte terrestre.

De fato, o controle prévio pelo TCU sobre as concessões federais de ferrovias e de rodovias evidencia que o tribunal analisa aspectos pertinentes à viabilidade socioambiental dos empreendimentos e faz recomendações no sentido de incrementar essa viabilidade, mas, ainda assim, procura não interferir na discricionariedade da Administração Pública. Sendo assim, é necessário investir na progressiva capacitação do TCU para a gestão de riscos e controle preventivo dos empreendimentos, dada a sua importância para uma análise de viabilidade mais abrangente.

Além disso, o TCU é a principal instância de aprovação transparente e motivada, mas tardia, dos EVTEA, o que prejudica a qualidade dos estudos e a tempestividade das concessões. Quando os EVTEA não são avaliados de maneira adequada, motivada e transparente, no início da fase de viabilidade, isso impede que os projetos avancem para a etapa de licitação de forma rápida e com segurança. Portanto, é necessário aprimorar, também, a elaboração dos EVTEA, inclusive quando contratada via PMI, de modo que os projetos passem pelo controle prévio do TCU de forma mais célere e avancem para a etapa de licitação com segurança.

Referências

Agência Nacional de Transportes Terrestres (ANTT). Rumo Malha Central S.A. 2001. bit.ly/3cql8en.

Agência Nacional de Transportes Terrestres (ANTT). Audiência Pública nº 7. 2017a. bit.ly/3kRAayC.

Agência Nacional de Transportes Terrestres (ANTT). Resolução nº 5624. Artigos 25 a 27. 2017b. bit.ly/3kR9TAh.

Agência Nacional de Transportes Terrestres (ANTT). Audiência Pública nº 15/2019. 2019. bit.ly/3wZWevC.

Agência Nacional de Transportes Terrestres (ANTT). BR-163/230/MT/PA. sd. bit.ly/3DvOBzD.

Camacho, Fernando Tavares e Bruno da C. L. Rodrigues. Estruturação de projetos de infraestrutura no Brasil e os Procedimentos de Manifestação por Interesse, 24. 2015. bit.ly/3FuD6ZS.

Carneiro, Luiz. TRF1 mantém leilão de concessão de 970 km da BR-163 nesta 5ª feira. Jota, 2021. bit.ly/3oHB6Xl.

Chiavari, Joana, Luiza Antonaccio, Ana Cristina Barros e Cláudio Frischtak. Ciclo de Vida de Projetos de Infraestrutura: do Planejamento à Viabilidade. Criação de Nova Fase Pode Elevar a Qualidade dos Projetos. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/2T47kjf.

Chiavari, Joana, Luiza Antonaccio e Ana Cristina Barros. Melhorando o Processo de Contratação Pública de Estudos Socioambientais em Projetos de Infraestrutura Terrestre no Brasil. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/3kOM7oE.

Chiavari, Joana, Luiza Antonaccio e Gabriel Cozendey. Regulatory and Governance Analysis of the Life Cycle of Transportation Infrastructure Projects in the Amazon. Rio de Janeiro: Climate Policy Initiative, no prelo.

Constituição da República Federativa do Brasil. Art. 71. 1988.

Conselho Nacional do Meio Ambiente (CONAMA). Resolução nº 237. Art. 1º, II; Art. 6º, III; e Art. 8º. 1997. bit.ly/3oDpxk1.

Cozendey, Gabriel e Joana Chiavari. Como a Nova Lei de Licitações Abre Oportunidades para Melhor Prevenir os Impactos Socioambientais de Projetos de Infraestrutura? Rio de Janeiro: Climate Policy Initiative, 2021a. bit.ly/3zfWIgB.

Cozendey, Gabriel e Joana Chiavari. Viabilidade Ambiental de Infraestruturas de Transportes Terrestres na Amazônia. Rio de Janeiro: Climate Policy Initiative, 2021b. bit.ly/35tBfo2.

Decreto nº 2.594. Art. 24, VIII. bit.ly/3Hw9Vay.

Decreto nº 8.428. 2015. bit.ly/30Eh4EU.

Decreto nº 9.759. 2019. bit.ly/3wXafu8.

G1. Consórcio Via Brasil arremata a BR-163/230/MT/PA em leilão sem disputa. 8 de julho de 2021. glo.bo/3kQA7mr.

Jordão, Eduardo. “A intervenção do Tribunal de Contas da União sobre editais de licitação não publicados: controlador ou administrador?” In Tribunal de Contas da União no Direito e na Realidade. São Paulo: Almedina, 2020.

Lei nº 8.666. Art. 6º, IX. 1993. bit.ly/3CsRzmX.

Lei nº 10.233. Art. 34-A, § 1º. 2001. bit.ly/3nwmlXO.

Lei nº 14.133. Art. 169, caput e inciso III. 2021. bit.ly/3fuxvHm.

Ministério dos Transportes, Portos e Aviação Civil (MTPAC). Portaria Interministerial nº 2. Art. 2º, III. 2017. bit.ly/3wYifuO.

Ministério Público Federal (MPF). Ação civil pública cível nº 1002073-72.2020.4.01.3908. Vara Federal Cível e Criminal da SSJ de Itaituba-PA. 2020a. bit.ly/3kRS3xf. Petição inicial: bit.ly/3x0nrya.

Ministério Público Federal (MPF). Governo se recusa a consultar indígenas e MPF envia representação ao TCU contra a Ferrogrão (atualizada). 2020b. bit.ly/3kOXrkN.

Ministério dos Transportes (MT). “Edital de chamamento público de estudos nº 11/2014”. In Diário Oficial da União seção 3, nº 109 (2014): 135. bit.ly/3kTCCoa.

Programa de Parcerias de Investimentos (PPI). Resolução nº 1. 2016. bit.ly/3nwhUg0.

Programa de Parcerias de Investimentos (PPI). Ferrovia EF-151 – SP/MG/GO/TO (Ferrovia Norte-Sul). sda. bit.ly/30DBGNf.

Programa de Parcerias de Investimentos (PPI). Ferrovia EF-170 – MT/PA – Ferrogrão. sdb. bit.ly/3nqPtQq.

Rittner, Daniel. Ferrogrão enfrenta novo obstáculo no TCU. Valor Econômico, 2021. glo.bo/3x0NipU.

Sundfeld, Carlos Ari e Jacintho A. Câmara. “Competências, de controle dos tribunais de contas – possibilidades e limites”. In Tribunal de Contas da União no Direito e na Realidade. São Paulo: Almedina, 2020.

Tribunal de Contas da União (TCU). Acórdão nº 1174. 2018a. bit.ly/32gokrh.

Tribunal de Contas da União (TCU). Instrução Normativa nº 81. 2018b. bit.ly/3oFI1QW.

Tribunal de Contas da União (TCU). Acórdão nº 2195. 2018c. bit.ly/3FBv5lQ.

Tribunal de Contas da União (TCU). Acórdão nº 4037. 2020. bit.ly/3kRxwJc.

Tribunal de Contas da União (TCU). Acórdão nº 1622. 2021a. bit.ly/3CsQ3Bh.

Tribunal de Contas da União (TCU). Informações sobre obras paralisadas estão incompletas, alerta TCU. 2021b. bit.ly/3CqaJtH.

Tristão, Conrado. “Tribunais de contas e controle operacional da Administração”. In Tribunal de Contas da União no Direito e na Realidade, 99. São Paulo: Almedina, 2020.

Os autores agradecem a Juliana Garcia Vidal Rodrigues pelo minucioso trabalho de levantamento e análise dos acórdãos do TCU que subsidiaram a elaboração deste documento. Os autores agradecem também a Natalie Hoover El Rashidy por suas valiosas contribuições na revisão deste relatório e Meyrele Nascimento, Nina Oswald Vieira e Julia Berry pelo trabalho de design gráfico.

[1] O Banco Nacional de Desenvolvimento Econômico e Social (BNDES), na condição de gestor do Fundo Nacional de Desestatização (FND), tem obrigação similar (Decreto nº 2.594, Art. 24, VII.).

[2] O controle prévio pelo TCU sobre os projetos do PPI já se encontra, inclusive, regulamentado por norma interna do tribunal (TCU 2018b).

[3] Termos de pesquisa empregados no site do TCU: a) rodovia ou rodoviário ou ferrovia ou ferroviário; b) refinar (1): programa adj de adj parcerias adj de adj investimentos ou PPI ou CPPI; c) refinar (2): ambiente ou ambiental.

[4] O Banco Nacional de Desenvolvimento Econômico e Social (BNDES), na condição de gestor do Fundo Nacional de Desestatização (FND), tem obrigação similar (Decreto nº 2.594, Art. 24, VIII).

[5] O controle prévio pelo TCU sobre os projetos do PPI já se encontra, inclusive, regulamentado por norma interna do tribunal (TCU 2018b).

[6] A Lei de Concessões (Lei nº 8.987/1995) as define como concessões de serviços públicos e concessões de serviços públicos precedidas de obras. As primeiras delegam apenas o gerenciamento de um serviço público ao setor privado, e as últimas, além do gerenciamento, o dever de construir ou de melhorar as infraestruturas empregadas na prestação dos serviços.

[7] Nos termos do edital, “o critério de julgamento da melhor proposta econômica será o menor valor da Tarifa Básica de Pedágio a ser cobrada dos usuários do Sistema Rodoviário” (ANTT sd).

[8] Cláusulas 5.2, 8.4.7, 19.1.4 e 19.2.8 da minuta anexa ao edital.

[9] Cláusulas 3.1.ix, 12.2.ii.h e 12.3.ii.ff (ANTT 2001).

[10] As cláusulas referidas pelo TCU não correspondem às cláusulas da minuta de contrato submetida à audiência pública, que pode ter sido alterada, antes de encaminhada ao tribunal, em atendimento às contribuições recebidas (ANTT 2017a).

[11] A Resolução nº 1/2016 do Conselho do PPI determina que os EVTEA serão submetidos ao Conselho (Art. 14). Além disso, o regimento interno do Conselho estabelece que compete aos conselheiros “apreciar e votar as matérias submetidas a exame” (Art. 5º, II). O Art. 14 da Resolução nº 1/2016 do PPI foi recentemente alterado, em abril de 2021, pela Resolução nº 185/2021 do PPI. Aparentemente, a alteração ocasiona que a obrigação de submeter os EVTEA ao Conselho se restrinja a casos de concessões que se enquadrem na categoria de Parcerias Público-Privadas (PPP). A alteração também afeta o parágrafo segundo do Art. 16 da mesma Resolução nº 1/2016, para desobrigar a análise dos EVTEA pelo TCU em alguns casos, com base nos critérios de porte e de entidade gestora do projeto, mas não especifica a que porte e a que entidades se refere.

[12] “604. Além disso, foram observadas ao longo do processo diversas inconsistências nos estudos de viabilidade, onde parte já foi corrigida pelos gestores. Sobre o tema, deve-se registrar ainda a baixa qualidade dos estudos de viabilidade apresentados. O número de incorreções se mostrou significativo, a ponto sobrecarregar a Unidade Técnica na atividade de ‘revisão’ dos estudos, num papel que transcende a atuação do controle externo” (TCU 2018a).

[13] Hipótese em que a Comissão Permanente de Outorgas Rodoviárias (CPOR), por exemplo, teria submetido ao Conselho do PPI sua manifestação acerca da aprovação ou da rejeição dos estudos, e o Conselho teria decidido no sentido de que os aprova ou rejeita, nos termos da manifestação da CPOR, que deveria acompanhar a decisão a ser publicada. Sobre composição e competências da CPOR, ver parágrafos a seguir.

[14] A portaria é clara, em diversos pontos, no sentido de que a CPOR se destinava a auxiliar o PPI. O PPI foi criado pela Lei Federal nº 13.334/2016. O Conselho do PPI é integrado pelos principais Ministros de Estado, com direito a voto, para exercer as funções atribuídas ao Conselho Nacional de Desestatização (CND). As competências do CND incluem “deliberar sobre a desestatização de empresas ou serviços públicos”, aprovar a modalidade operacional a ser aplicada a cada desestatização, aprovar “as condições aplicáveis às desestatizações”, aprovar a contratação de pareceres ou estudos especializados necessários à desestatização etc.

[15] A remuneração não poderá exceder 2,5% do investimento total previsto para a implementação do projeto (Decreto nº 8.428, Art. 4º, § 5º, II).

[16] As competências da ANTT, com relação à formação dos EVTEA, consistem em submeter as minutas de edital e de contrato de concessão e seus anexos, inclusive os EVTEA, a prévia audiência pública e a produzir relatório com seu posicionamento sobre as contribuições recebidas. Esse relatório deve ser aprovado pela Diretoria Colegiada da agência. Depois disso, os documentos do projeto são encaminhados ao tribunal de contas (Lei nº 10.233; ANTT 2017b; PPI 2016 Art. 14, § 2º, Art. 15 e Art. 16).