Panorama de Financiamento Climático para Uso da Terra no Brasil – Mercado Financeiro

Três instrumentos do mercado financeiro são relevantes para o financiamento climático: títulos temáticos, crédito de baixo custo operacionalizado pelo BNDES e CBIOs (Figura 9). No entanto, o mapeamento do financiamento climático nessa área é dificultado pela escassez de dados no âmbito dos projetos, o que faz com que os fluxos tendam a ser subestimados devido à falta de divulgação consistente e padronizada de informações. Os dados de emissões de títulos temáticos são os que possuem, atualmente, as melhores informações disponíveis.[1]

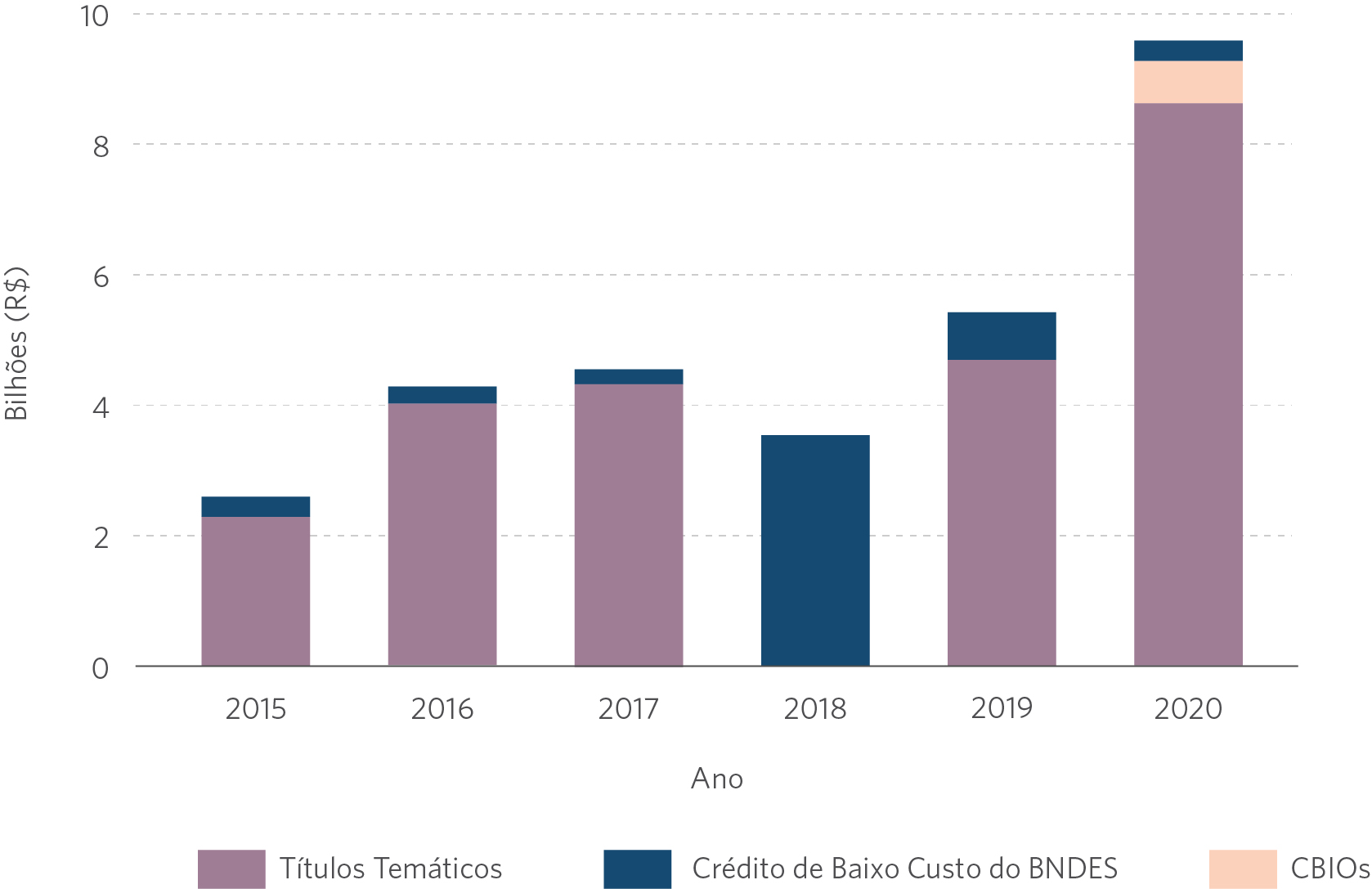

Entre 2015 e 2020, o financiamento climático para uso da terra obtido por meio de emissões de títulos temáticos totalizou R$ 4,0 bilhões/ano, correspondendo a 16% dos recursos mapeados. A maior parte desse montante foi obtida em emissões de empresas brasileiras no exterior, que já possuem experiência em obter financiamento no mercado de capitais. No total, foram identificadas 20 operações de emissão desses títulos.

Figura 9. Financiamento Climático para Uso da Terra no Brasil no Mercado Financeiro por Instrumento, 2015-2020

Nota: Os valores referem-se ao valor agregado dos fluxos financeiros, deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do BNDES, NINT, B3 e MME, 2022

Ainda que o volume de recursos captados por meio desse instrumento tenha aumentado quase quatro vezes, passando de R$ 2,3 bilhões em 2015 para R$ 8,6 bilhões em 2020, esses valores constituem uma pequena parcela do financiamento via mercado de capitais. A título de comparação, o financiamento canalizado por títulos temáticos em 2020 equivale a 57% do volume total das emissões de CRAs naquele ano (R$ 15,2 bilhões).[2]

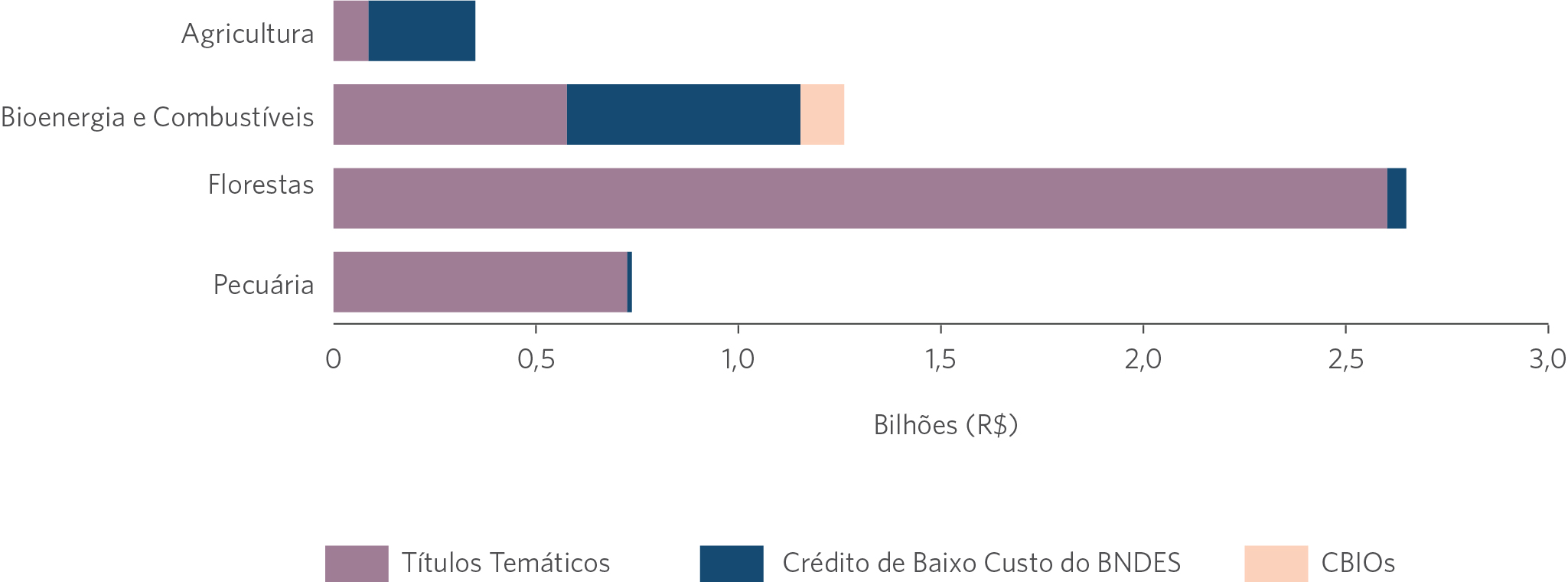

Os títulos temáticos foram utilizados para captar recursos principalmente para o setor de florestas (R$ 2,6 bilhões/ano) (Figura 10). Isso se deu através da atuação de empresas produtoras de papel e celulose, que possuem experiência na obtenção de financiamento nos mercados de capitais e foram pioneiras na obtenção de financiamento através de títulos temáticos.[3]

A pecuária foi outro setor que utilizou títulos temáticos para financiamento climático (R$ 725 milhões/ano). Em 2015, a Brasil Foods S.A. – BRF utilizou esse instrumento para financiar projetos da empresa relacionados à eficiência energética, redução das emissões de GEE, energias renováveis, gestão de recursos hídricos, gestão de resíduos, entre outras atividades. A Marfrig.Global Foods S.A foi a outra empresa do setor pecuário que captou recursos alinhados a clima via títulos temáticos, obtendo financiamento para compra de gado para abate, proveniente de áreas não desmatadas e de áreas sem sobreposição com UCs e territórios protegidos.

Figura 10. Financiamento Climático para Uso da Terra no Brasil no Mercado Financeiro por Setor e Instrumento, 2015-2020

Nota: Os valores referem-se à média anual, deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do BNDES, NINT, B3 e MME, 2022

O BNDES aprovou R$ 897 milhões/ano para financiamento climático com crédito de baixo custo para projetos de empresas, sendo que a maior parte do recurso foi concedida para o setor de bioenergia e combustíveis (R$ 577 milhões/ano) para financiar, principalmente, projetos relacionados à produção de bioenergia.[4] O financiamento do BNDES pode combinar diferentes linhas de crédito e condições e, portanto, é capaz de financiar atividades distintas em um mesmo projeto. Em geral, os recursos foram direcionados para atividades de cogeração de energia a partir do bagaço da cana-de-açúcar, incluindo o desenvolvimento de linhas de transmissão e investimentos em máquinas e em produção agrícola e de energia. Essas operações foram financiadas pelo BNDES Finem, produto direcionado para empreendimentos de médio e grande porte com o objetivo de investimento.[5]

Os CBIOs tiveram uma média de R$ 108 milhões/ano em financiamento climático para uso da terra no período considerado nesse relatório (2015 a 2020). No entanto, é preciso considerar que 2020 foi seu primeiro ano de emissão e que, nesse ano, foram negociados R$ 650 milhões em CBIOs, valor que equivale a mais de duas vezes o financiamento climático mapeado para crédito de baixo custo do BNDES naquele ano (R$ 309,8 milhões).[6]

Os CBIOs foram estabelecidos pela Política Nacional de Biocombustíveis (RenovaBio), com o objetivo de aumentar o uso de combustíveis renováveis na matriz de transportes brasileira e reduzir emissões de CO2.[7] Os CBIOs são títulos emitidos por produtores e importadores de biocombustíveis com base na comercialização de sua produção, sendo a Agência Nacional do Petróleo, Gás Natural e Biocombustível (ANP) responsável por certificá-los. A ANP também determina metas individuais anuais compulsórias de redução de emissões de GEE para distribuidores que comercializam combustíveis, que só podem ser cumpridas através da compra de CBIOs (Anbima 2023; B3 2020).[8]

Os fluxos mapeados demonstram uma oportunidade para políticas públicas que estimulem instrumentos que contribuam para direcionar recursos privados e investimentos com objetivos de mitigação e/ou adaptação climática.

O PAPEL DO BNDES NO FINANCIAMENTO CLIMÁTICO PARA USO DA TERRA

O BNDES tem um papel central no financiamento climático para uso da terra, atuando em diferentes frentes. Em primeiro lugar, o Banco foi a principal fonte pública que canalizou recursos para o crédito rural (R$ 1,5 bilhão/ano).

O BNDES também canalizou R$ 897 milhões/ano em crédito de baixo custo para empresas de uso da terra. Esse financiamento é composto de diferentes linhas de crédito, dentre as quais o Programa Fundo Clima (R$ 57 milhões/ano).

Além disso, o BNDES é o gestor do Fundo Amazônia, o principal fundo climático canalizador de recursos internacionais para uso da terra no Brasil, que aprovou uma média de R$ 183 milhões/ano em financiamento para projetos entre 2015 e 2020.

POR QUE É DIFÍCIL ESTIMAR A PARTICIPAÇÃO DE RECURSOS PRIVADOS NO FINANCIAMENTO CLIMÁTICO?

Nos últimos anos, a agenda ASG, na qual as mudanças climáticas desempenham um papel fundamental, vem ganhando relevância na avaliação de risco dos investimentos e nas estratégias corporativas. Esse avanço tem sido acompanhado pela adoção de requisitos de transparência na divulgação dos investimentos, mas ainda são necessários aprimoramentos.

No mercado privado, não há regulamentação que torne obrigatória a divulgação de informações sobre o financiamento no nível de projeto, e existe pouca transparência sobre a destinação dos recursos captados, devido, principalmente, ao elevado número de atores envolvidos nessas operações e a questões de confidencialidade (Rosenberg et al. 2018). Além disso, os relatórios disponíveis usam diferentes critérios e metodologias para a divulgação de suas informações e falham em produzir informações essenciais que sejam comparáveis entre empresas ou entre diferentes setores (The Climate Risk Disclosure Law and Policy Lab/ SLS 2021).

Nesse contexto, torna-se um desafio mapear e quantificar como operações bancárias e captações de recursos no mercado de capitais contribuem para o financiamento climático. Será fundamental melhorar a transparência das fontes de dados, estabelecer diretrizes para classificar os fluxos e aumentar a disponibilidade de dados granulares em nível de projeto e localização. Assim, é necessário aperfeiçoar os requisitos de divulgação para uma melhor compreensão da implementação e operação dos projetos. Regulamentações e normas mais claras de divulgação de informações permitirão estimativas mais precisas.

Esses aprimoramentos são particularmente importantes para o uso da terra, considerando a heterogeneidade existente entre os produtores rurais e a necessidade de financiar uma transição rural justa (Chiavari e Antonaccio 2023). Por exemplo, será necessário estimular e desenvolver estruturas financeiras que canalizem financiamento privado de grande porte para atores de menor porte na cadeia de valor do uso da terra — como agricultores familiares, povos indígenas, comunidades tradicionais, entre outros — e monitorar sua implementação efetiva.

[1] Existe uma falta de uniformidade nos padrões e diretrizes adotados no mercado de títulos temáticos, o que proporciona uma grande liberdade aos revisores externos, que possuem distintos métodos de avaliação para verificar a aderência às diretrizes e aos padrões para emissões desses títulos. Entretanto, as informações das emissões desses títulos em geral estão no nível de projeto e, portanto, permitem caracterizar as operações que financiam atividades de mitigação ou adaptação climática. Isso ocorre pois os títulos passam por um processo de avaliação e seleção de projetos, que possui exigências como a elaboração de relatórios de transparência e de informações sobre a gestão dos recursos captados e que, muitas vezes, demandam informações sobre uso dos recursos (use of proceeds).

[2] Foi utilizada a consulta “mercado de capitais em números” e selecionada a coluna “CRA” para cálculo do valor acumulado das emissões desse título (Anbima 2023).

[3] Em 2016, a Suzano Papel e Celulose emitiu seu primeiro título verde certificado pela Climate Bonds Iniatitive (CBI) no valor de USD 500 milhões (CBI 2016).

[4] Esse financiamento é majoritariamente realizado por meio de operações diretas solicitadas por corporações e negociadas diretamente com o BNDES. As operações do BNDES relacionadas ao crédito rural foram analisadas na seção de política de crédito agropecuário.

[5] Os financiamentos do BNDES são classificados através do produto do qual fazem parte, definindo as regras gerais do financiamento. O BNDES Finem, BNDES Project Finance e BNDES Finame são os produtos mais relevantes (Holz, Schutze e Assunção 2022).

[6] O fluxo apresentado representa o valor financeiro negociado dos CBIOs em 2020 na Brasil, Bolsa, Balcão (B3), principal bolsa de valores brasileira (B3 2020). O preço por crédito de CBIO é negociado no mercado.

[7] O CBIO é um título negociado em bolsa de valores, em que cada crédito equivale a 1 tonelada de CO2. A Lei nº 13.576/2017 implementa a RenovaBio, política estabelecida para atender às obrigações assumidas pelo Brasil na 21ª Conferência das Nações Unidas sobre Mudança do Clima (COP 21), que ocorreu em 2015 (B3 2020).

[8] Com o objetivo de dar maior liquidez a esse mercado, pessoas física ou jurídica residentes e não residentes no Brasil podem investir em CBIOs. Entretanto, esse investidor, chamado de parte não obrigada, não tem obrigatoriedade no cumprimento de metas de redução de efeito estufa (Anbima 2020; CBI 2020).