Quem Fica de Fora do Pronaf? Caminhos para ampliar o acesso ao crédito entre agricultores familiares

Introdução

A agricultura familiar ocupa 77% das propriedades rurais do Brasil, emprega cerca de 10 milhões de pessoas e representa 23% da produção agropecuária.[1] Nesse contexto, o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) se destaca como a principal política pública federal de apoio à agricultura familiar, ao oferecer crédito subsidiado com taxas de juros reduzidas. Criado em 1995, o programa financia atividades produtivas, a aquisição de equipamentos e a adoção de práticas sustentáveis, com o objetivo de ampliar a produção, a renda e a sustentabilidade no meio rural, além de contribuir para a segurança alimentar. Evidências indicam que o Pronaf tem sido eficaz no aumento da produção e da renda dos pequenos produtores e na redução das desigualdades nas áreas rurais, reforçando seu papel estratégico para uma transição agrícola mais justa e sustentável no Brasil.[2],[3]

No Plano Safra 2025/2026, o governo federal direcionou R$ 78,2 bilhões ao Pronaf.[4] No entanto, a distribuição desses recursos tem ocorrido de forma desigual e ainda limitada frente às necessidades da agricultura familiar. Embora os agricultores familiares sejam os mais suscetíveis aos impactos das mudanças climáticas, a maioria continua sem acesso ao crédito rural e sujeita a restrições mais severas. Estudo anterior do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) mostrou que cerca de 85% dos agricultores familiares não tiveram acesso ao crédito no ano-safra 2016/17.[5]

Diante desse cenário, pesquisadores do CPI/PUC-Rio buscam compreender as principais barreiras para o acesso ao crédito e apontar caminhos para aumentar esse acesso, a fim de garantir que os agricultores familiares tenham o recurso necessário para impulsionar a produção sustentável e fortalecer sua resiliência climática. O estudo identifica que a oferta de assistência técnica e a associação a cooperativas são fatores determinantes para o acesso ao Pronaf.

A literatura acadêmica já aponta que agricultores com maior nível de escolaridade, maior faixa etária e residentes na Região Sul tendem a ter maior acesso ao Pronaf.[6],[7] Neste estudo, pesquisadores do CPI/PUC-Rio simularam qual seria o acesso ao crédito caso os estados brasileiros das Regiões Norte, Nordeste, Centro-Oeste e Sudeste tivessem as características dos estados da Região Sul. Os resultados indicam que a assistência técnica e extensão rural (ATER) é o vetor mais relevante para aumentar o acesso ao Pronaf nas Regiões Norte e Nordeste, enquanto a associação a cooperativas é o fator mais relevante para as Regiões Sudeste e Centro-Oeste.

Embora o crédito rural, em especial o Pronaf, seja acessado por uma parcela ainda restrita e desigual dos agricultores familiares, seu acesso, por si só, não é suficiente para enfrentar os desafios crescentes dos sistemas produtivos. Para além das restrições financeiras, a necessidade de aumentar a resiliência e a capacidade de adaptação às mudanças climáticas já afeta de forma concreta a renda e a qualidade de vida desses agricultores. Esta publicação evidencia as desigualdades no acesso ao crédito e destaca que o fortalecimento do Pronaf depende da articulação com políticas públicas complementares, em especial a ATER, capazes de ampliar a resiliência financeira, produtiva e climática da agricultura familiar. Nesse contexto, a queda recente nos investimentos em ATER compromete o alcance do Pronaf e limita seu potencial como instrumento estratégico dessa transição.

O que é o Pronaf?

O Pronaf é um programa de crédito direcionado à agricultura familiar. Nos termos da Lei 11.326/2006,[8] a agricultura familiar tem uma caracterização bem definida no tocante ao tamanho e tipo de atividade desempenhada. Assim, considera-se agricultor familiar o produtor que atua numa propriedade de tamanho inferior a quatro módulos fiscais,[9] sendo predominantemente responsável por seu trabalho e gestão e tendo como fonte de renda principal a produção dessa propriedade. Não necessariamente o produtor precisa ter posse da propriedade. Nesse sentido, assentados, arrendatários, meeiros e usufrutários, por exemplo, também podem acessar o Pronaf, mesmo não tendo posse da propriedade.

Construindo em cima da Lei 11.326/2006, o Banco Central do Brasil (BCB) indica no Manual do Crédito Rural (MCR)[10] que, além dos itens anteriores, o limite de renda anual antecedente à solicitação do crédito via Pronaf não deve superar o valor de R$ 500.000. Em termos de valores efetivamente dispendidos no Plano Safra, a Figura 1 a seguir indica a evolução dos valores efetivos dos Planos Safra mais recentes, assim como qual parcela desses recursos é composta pelo Pronaf.

Figura 1. Evolução em Valor Monetário do Pronaf e do Plano Safra Executados, 2020/21–2024/25

Fonte: CPI/PUC-Rio com base nos dados do BCB (2025), 2026[11]

O montante total de recursos executados do Pronaf cresceu nos últimos seis anos, mesmo com a queda nos valores totais desembolsados do Plano Safra (Figura 1). Os recursos planejados para o Pronaf no Plano Safra 2025/2026 totalizaram R$ 78,2 bilhões.

Ainda que o volume efetivo direcionado ao Pronaf esteja na casa das dezenas de bilhões de reais, esse recurso é concentrado espacialmente, em termos de produto e perfil do produtor. Essa concentração se manifesta mais diretamente no pouco acesso do Pronaf pelos agricultores familiares. Essa desigualdade de acesso provém de distintos fatores, contudo antes de entendê-los mais precisamente, é relevante compreender os requerimentos documentais para acesso ao crédito. O Pronaf, enquanto programa de crédito, pode ter requerimentos adicionais aos já previstos na lei que podem dificultar o acesso do agricultor familiar a essa modalidade de crédito. O Box 1 detalha esses requerimentos documentais.

Box 1. Requerimentos Documentais para Acesso ao Pronaf

Enquanto os requerimentos na lei e regulação são precisos e diretos, a implementação deles ocorre documentalmente por outras formas. Em relação à caracterização de um pequeno produtor como agricultor familiar, por exemplo, o uso do Cadastro da Agricultura Familiar (CAF, antes Declaração de Aptidão ao Pronaf-DAP) em seus diversos tipos é imprescindível para acessar o Pronaf.

O CAF avança em relação aos qualificadores da agricultura familiar nos termos da lei e regulação e indica outros perfis do pequeno agricultor que podem acessar o crédito via Pronaf sobre outros esquemas de taxas de juros. Assim, por exemplo, o CAF B, para acesso ao Pronaf B, é direcionado ao pequeno agricultor de baixa renda. O Pronaf B contém esquemas de subsídio e equalização de taxas de juros mais favoráveis que um Pronaf mais amplo, tal como o Pronaf V. Esse é o mesmo caso do Pronaf A e A/C, que geralmente estão associados a agricultores de assentamentos da reforma agrária, que devem obter o CAF A. Logo, o CAF não é um único documento, apesar de cumprir o mesmo papel entre diferentes linhas.

Além do CAF, o agricultor precisa possuir os documentos usuais para aquisição de um crédito bancário, tais como documentos de identificação (inclusive Cadastro de Pessoas Físicas), certidão de casamento, comprovante de residência, título de eleitor e comprovante de votação na última eleição. Em seguida, há diversos documentos relacionados à propriedade rural, tais como o Cadastro Ambiental Rural (CAR), Imposto Territorial Rural (ITR), escritura ou documento semelhante declarando posse da propriedade e Certificado de Cadastro do Imóvel Rural (CCIR). Além disso, uma análise de solos para projetos agrícolas e documentos de outros bens móveis e imóveis são necessários.[12]

Essa é uma listagem relativamente extensa dos requerimentos para acesso ao Pronaf, contudo ela não é necessariamente exaustiva. As instituições financeiras que concedem o crédito têm a prerrogativa de exigir documentações extras ou mesmo utilizar as documentações anteriores de forma mais profundas. Logo, um pequeno agricultor com pouco histórico de financeirização pode encontrar maior dificuldade de acesso ao Pronaf do que um pequeno agricultor mais bancarizado, isto é, com histórico de crédito, pagamento e renda.

Perfil do Acesso ao Pronaf

O Pronaf é um programa de crédito rural cujos valores nominais previstos superaram R$ 78 bilhões no Plano Safra 2025/2026. O Plano Safra prevê mais de R$ 8,26 bilhões em subsídios nessa modalidade de crédito.[13] Logo, compreender as desigualdades de acesso a esse programa é relevante em termos de gastos públicos e da eficiência deles.

Neste estudo, o Pronaf é caracterizado em âmbito municipal com base no Instituto Brasileiro de Geografia e Estatística (IBGE). A análise empírica utiliza o Censo Agropecuário de 2017, a base censitária mais recente disponível, referente ao ano-safra 2016/17. Logo, as exposições prévias de dados consideram números mais recentes de crédito, enquanto a análise empírica utiliza os melhores dados disponíveis para analisar os problemas de acesso do agricultor familiar ao Pronaf.

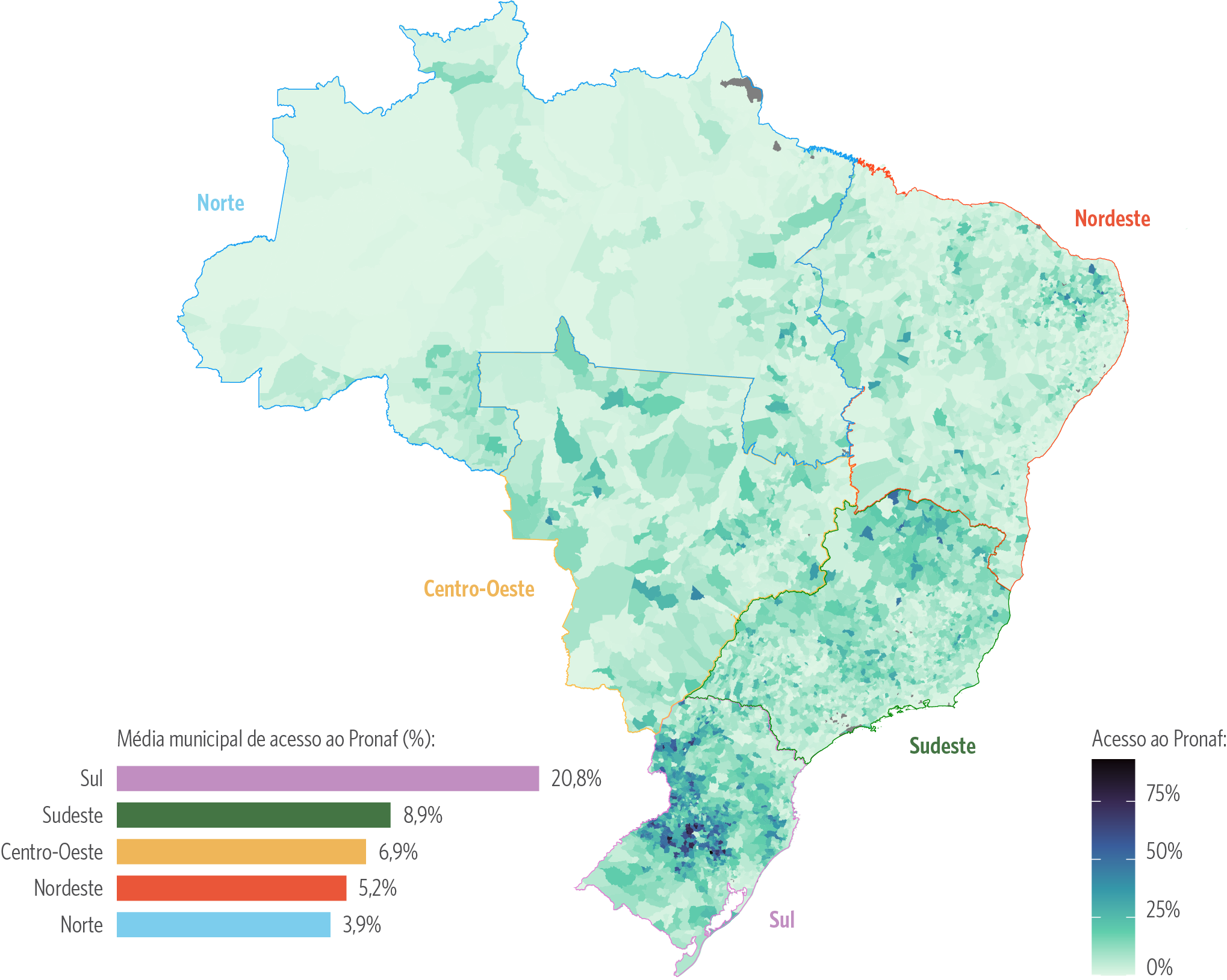

Nesse contexto, a Figura 2 a seguir indica a distribuição municipal do acesso ao Pronaf por parte dos agricultores familiares.

Figura 2. Parcela do Acesso ao Pronaf no Ano-safra 2016/17

Nota: As áreas em cinza indicam municípios nos quais não foi possível calcular o acesso ao Pronaf, geralmente por apresentarem poucos ou nenhum agricultor familiar. Esses municípios concentram-se principalmente na Região Norte, onde áreas não urbanas correspondem, em grande parte, a reservas ambientais, terras indígenas ou outras formas de ocupação legalmente protegidas. As médias regionais refletem a média dos valores municipais de acesso ao Pronaf em cada região, e não uma agregação direta dos dados regionais.

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017, 2026

A Figura 2 demonstra uma concentração do acesso ao Pronaf na Região Sul, contrastando com um padrão de baixo acesso nas Regiões Norte e Nordeste. O gráfico de barras torna essa diferença regional mais explícita ao calcular a média municipal de acesso ao Pronaf para cada região em termos percentuais. Assim, na média, em cada município da Região Sul cerca de 21% dos agricultores familiares acessam o Pronaf. Esse número cai para cerca de 5% na Região Nordeste e 4% na Região Norte. Em outras palavras, o acesso médio municipal ao Pronaf na Região Sul é cerca de cinco vezes o acesso médio municipal a essa política pública na Região Norte.

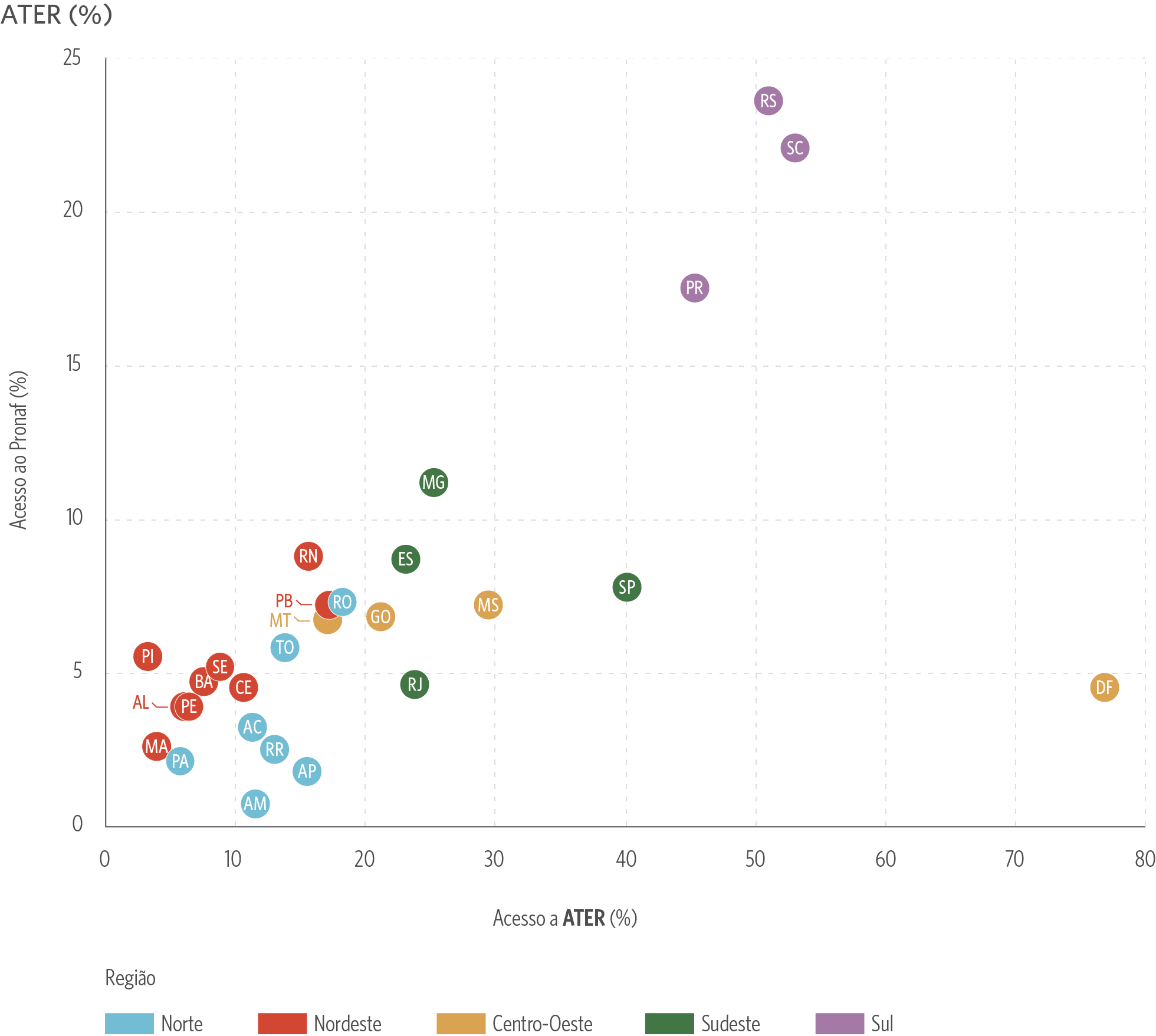

A partir desses resultados, os pesquisadores implementaram uma análise focada em verificar qual é o impacto de determinadas variáveis sobre o acesso ao Pronaf brasileiro a partir dos dados do Censo Agropecuário de 2017. As variáveis de acesso à ATER e associação a cooperativas são consideradas na análise do acesso ao Pronaf em todos os municípios brasileiros, como mostra a Figura 3.

Figura 3. Médias Estaduais do Acesso ao Pronaf

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017, 2026

A Figura 3 enfatiza as disparidades regionais no acesso ao Pronaf com a Região Sul sendo aquela que, na média, mais acessa o Pronaf. A esse respeito, é relevante enfatizar que a Região Sul (cor lilás) apresenta altas taxas de ATER e de associação ao cooperativismo. Por outro lado, as Regiões Norte e Nordeste (cores azul e vermelho, respectivamente) mostram o comportamento oposto: baixos acessos ao Pronaf, ATER e cooperativismo. As Regiões Sudeste e Centro-Oeste, por fim, contêm níveis intermediários das variáveis consideradas.

Mais do que exibir essas relações, a Figura 3 explicita um padrão em que o alto acesso ao Pronaf está associado à alta presença da ATER e à grande associação às cooperativas. Esses dois aspectos podem ser considerados como faceta de uma questão mais ampla, qual seja: o acesso do agricultor familiar à informação de qualidade. A falta de acesso à informação geralmente associada à baixa escolaridade e à não-bancarização, limita as capacidades do agricultor familiar ter contato direto com boas propostas de crédito. Ao mesmo tempo, a ATER e a associação a cooperativas ajudam a suprir as lacunas do acesso à informação, pois difundem informações e práticas que o agricultor familiar pode utilizar para aumentar sua produção e acessar crédito mais facilmente.

No tocante a outras variáveis, o Box 2 detalha como o perfil de gênero se relaciona com o acesso ao Pronaf.

Box 2. Gênero e Acesso ao Pronaf

O Pronaf pode ser concedido a qualquer agricultor ou agricultora, desde que satisfaça os critérios que o definem como agricultor familiar e comprove capacidade produtiva e de pagamento. No entanto, barreiras de gênero e outras desigualdades sociais interferem, na prática, no acesso das agricultoras ao crédito rural. Essas barreiras não decorrem de restrições formais do programa, mas de fatores estruturais que afetam de maneira diferenciada homens e mulheres no meio rural. Dados do Censo Agropecuário de 2017 indicam que apenas cerca de 13% dos empréstimos concedidos no Pronaf foram direcionados a propriedades dirigidas por mulheres, apesar de liderarem 20% das propriedades classificadas como familiares. Com base nessa problemática, o governo federal criou em 2003 o Pronaf Mulher,[14] a fim de ampliar o acesso das agricultoras familiares ao crédito rural subsidiado.

Considerando o histórico dos empréstimos realizados no Plano Safra da sua versão de 2020/2021 até 2024/2025, há uma tendência de crescimento (351%) dos desembolsos do Pronaf Mulher, passando de R$ 59,38 milhões do Pronaf 2020/2021 para R$ 268,03 milhões em 2024/2025, segundo dados do BCB em preços correntes. Esse movimento também se manifesta no fato de que o Pronaf Mulher compôs parcela crescente de todo o Pronaf. Assim, enquanto ele representava 0,18% do Plano Safra 2020/2021, esse valor dobrou no Plano Safra 2024/2025, chegando a 0,41%. Esses números percentuais contextualizam mais amplamente a lacuna existente para que o Pronaf abarque mais agricultoras familiares.

Na média, estabelecimentos rurais dirigidos por mulheres acessam 16 pontos percentuais menos o Pronaf que aqueles dirigidos por homens, sinalizando maior dificuldade de inclusão de agricultoras familiares na lista de beneficiários do Pronaf.

Para alterar esse cenário, é necessário não apenas ampliar os recursos do Pronaf Mulher, mas também identificar e enfrentar as barreiras estruturais que limitam o acesso das agricultoras ao crédito, que refletem desigualdades de gênero no acesso à informação, à assistência técnica e às redes produtivas no meio rural.

A discrepância entre o acesso ao Pronaf observado na Região Sul e nas demais regiões brasileiras sugere que, além dos determinantes analisados (maior associação a cooperativas e maior acesso à assistência técnica), existem outros fatores estruturais que favorecem o acesso ao crédito nessa região. Esses fatores podem incluir características institucionais, históricas ou sociais não diretamente observáveis na base de dados. Assim, a equiparação do acesso ao Pronaf em outras regiões requer não apenas avanços nos dois determinantes, mas um conjunto articulado de políticas públicas capazes de reproduzir, ao menos parcialmente, o ambiente institucional que sustenta o maior acesso ao crédito na Região Sul.

Determinantes do Acesso ao Pronaf

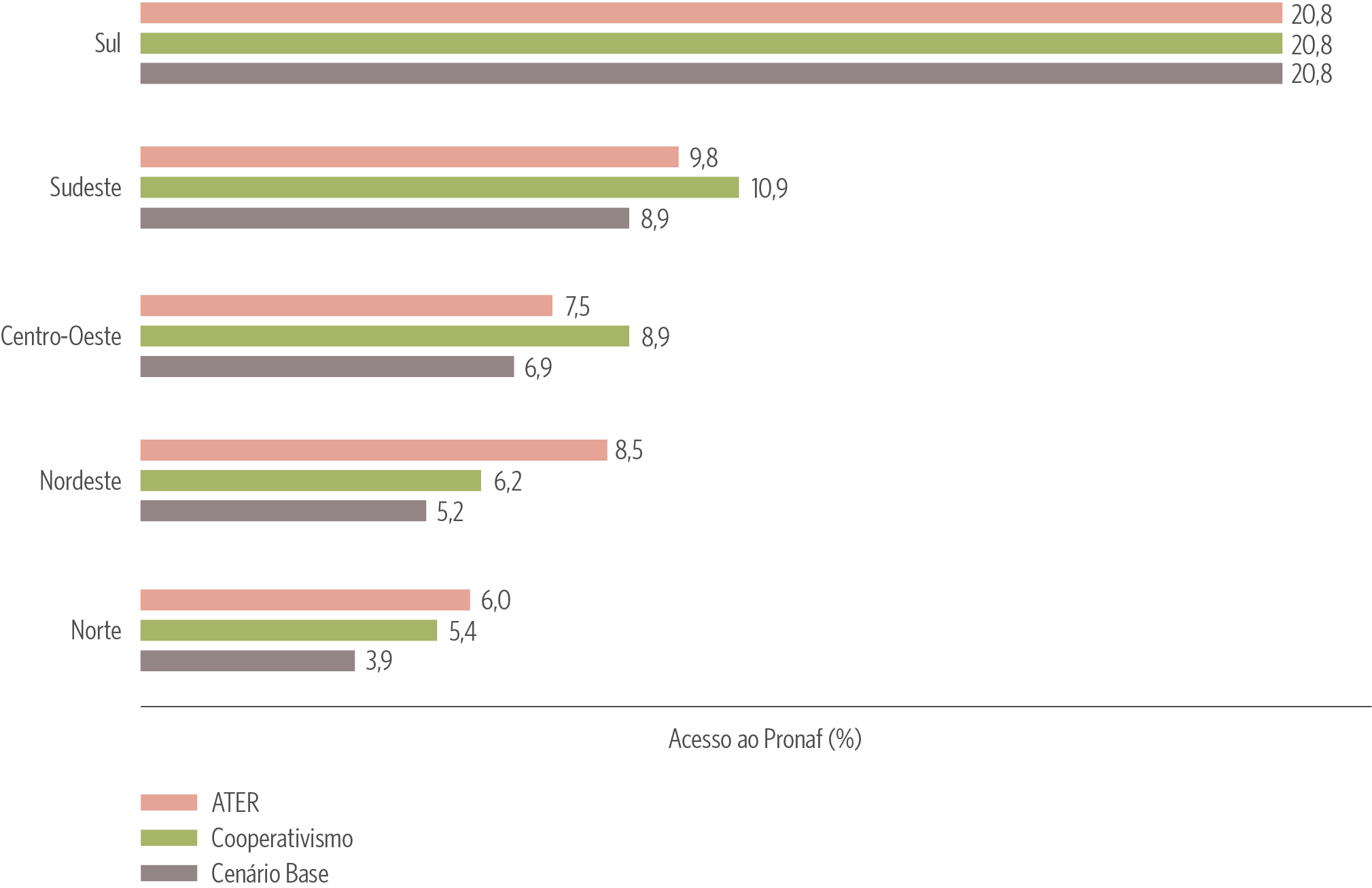

Para qualificar como cada variável afeta as chances de acesso ao Pronaf, um exercício de simulação contrafactual foi implementado para estimar qual seria o acesso ao Pronaf caso os demais estados brasileiros apresentassem características médias semelhantes às observadas na Região Sul. Esse tipo de simulação permite isolar o efeito de variáveis estruturais sobre o acesso ao crédito rural, como assistência técnica e cooperativismo (Figura 4).

Figura 4. Simulação do Acesso ao Pronaf por Região

Nota: O cenário base considera na simulação que cada região detém suas médias próprias de ATER e cooperativismo. Alguns valores dos cenários base diferem marginalmente das médias apresentadas na Figura 1, uma vez que, neste exercício, os resultados foram estimados a partir do modelo, e não apenas calculados diretamente a partir das médias observadas, como na Figura 1.

Fonte: CPI/PUC-Rio com base nos dados do Censo Agropecuário 2017, 2026

A Figura 4 apresenta os resultados dessas simulações, comparando o acesso ao Pronaf no cenário observado em cada região com cenários em que uma das variáveis estruturais é equiparada ao nível da Região Sul. Para explicitar diferentes dinâmicas, os pesquisadores consideram qual seria o ganho de acesso ao Pronaf caso as outras regiões tivessem o mesmo nível de associação ao cooperativismo e de ATER.

A fim de deixar a visualização mais direta e enfatizar variações de acesso devido às características da Região Sul, foram analisados, primeiramente, o acesso ao Pronaf com base nas características observadas em cada região e, posteriormente, o acesso estimado considerando a equiparação dessas características aos níveis da Região Sul. Como exemplo, o cenário base da Região Norte é de um acesso de 3,9%. Aumentando agora o nível de cooperativismo da Região Norte para aquele da Região Sul, o acesso ao Pronaf aumenta para 5,4%, representando um aumento de 38,5%. Se a Região Norte tivesse o mesmo nível de oferta de ATER que a Região Sul, a simulação indica que seu acesso ao Pronaf aumentaria 53,8%, saltando para 6%. Ainda que se trate de um exercício de simulação, os resultados oferecem indicações claras para a formulação de políticas públicas. Eles evidenciam que a ampliação do acesso ao crédito rural depende de políticas complementares, especialmente investimentos em ATER e fortalecimento do cooperativismo. No caso da Região Norte, o fortalecimento da ATER se destaca como o caminho mais direto para ampliar o acesso dos agricultores familiares ao Pronaf, reforçando que a política de crédito é mais efetiva quando articulada a outras intervenções estruturais.

Para a Região Nordeste, as médias dessas duas variáveis implicam um acesso médio do Pronaf de 5,2%. Por outro lado, caso a Região Nordeste tivesse o nível de assistência técnica da Região Sul, conservando todas as outras médias, seu acesso ao Pronaf seria de 8,5%, um crescimento de 63,5%. O aumento da assistência técnica também produz maiores acessos ao Pronaf em comparação ao cooperativismo (6,2%), que gera um aumento de 19,2%.

Já para as Regiões Centro-Oeste e Sudeste, o cooperativismo contribui mais para aumentar o acesso ao Pronaf (8,9% e 10,9%, respectivamente) do que a assistência técnica, apesar de esta última também trazer ganhos relevantes no acesso ao crédito (7,5% e 9,8%, respectivamente). O acesso ao Pronaf no Centro-Oeste cresce 28,9% com o mesmo nível de cooperativismo da Região Sul e 8,7% com o mesmo nível de ATER. No Sudeste, o mesmo nível de cooperativismo do Sul gera um aumento de 22,5% no acesso ao Pronaf; enquanto que o mesmo nível de ATER representa um crescimento de 10,1% no acesso.

Implicações para Políticas Públicas

O Pronaf é uma política central de crédito para a agricultura familiar e possui elevado potencial para ampliar a produtividade, a renda e a resiliência dos agricultores familiares. No entanto, seus efeitos são potencializados quando integrados a um portfólio mais amplo de políticas públicas voltadas ao fortalecimento dos sistemas produtivos rurais. Nesse contexto, o fato da ATER se destacar como determinante relevante do acesso ao Pronaf aponta um caminho de política pública complementar ao crédito rural, factível e ainda pouco explorado.

Apesar de sua importância, os recursos destinados à ATER permanecem limitados. No Plano Safra 2025/2026, apenas R$ 240 milhões[15] foram alocados para a ATER, valor inferior ao observado em anos anteriores, reforçando a tendência de redução dos investimentos nessa política.[16]

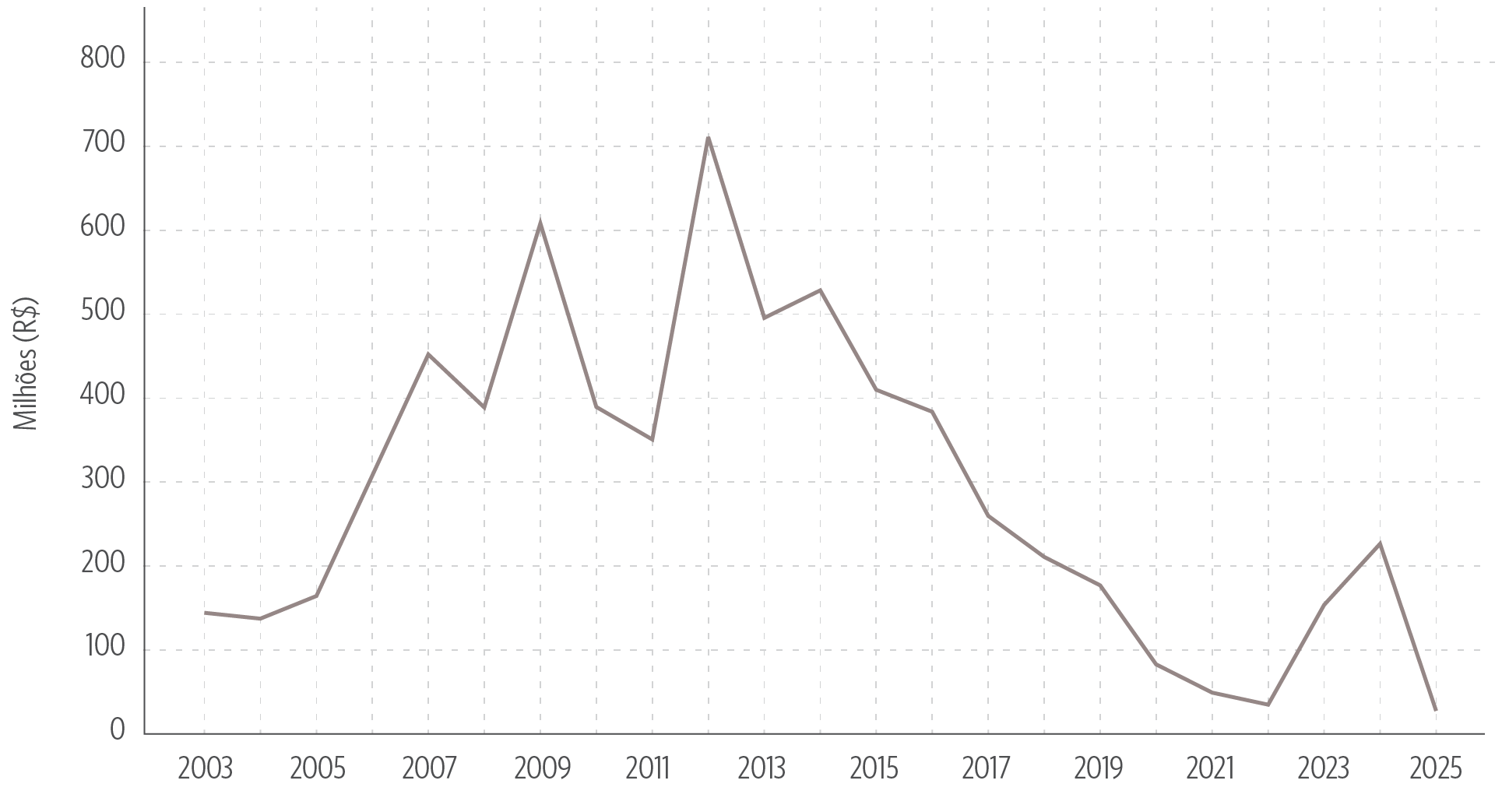

O Box 3 a seguir apresenta a evolução dos dispêndios federais efetivos com ATER no Brasil entre 2003 e outubro de 2025, com base em dados do Ministério do Desenvolvimento Agrário e Agricultura Familiar (MDA).

Box 3. Evolução Temporal dos Gastos Federais Efetivos com a ATER no Brasil

Ainda que a ATER tenha orçamentos de centenas de milhões de reais (R$ 240 milhões previstos para o Plano Safra 2025/2026),[17] é relevante analisar os dispêndios efetivos com essa política pública. Através da Lei de Acesso à Informação (LAI),[18] o CPI/PUC-Rio obteve junto ao MDA os dispêndios efetivos com a ATER de 2003 até outubro de 2025 (último dado disponível). Os valores monetários se encontram todos deflacionados aos preços de junho de 2025, com base no Índice de Preços ao Consumidor Amplo (IPCA) do IBGE, mês e ano no qual houve a divulgação do Plano Safra 2025/2026. Esses valores monetários são exibidos na Figura 5 a seguir.

Figura 5. Gastos Federais Efetivos com a ATER (2003-2025) Fonte: CPI/PUC-Rio com base em dados do MDA (2025), 2026

Fonte: CPI/PUC-Rio com base em dados do MDA (2025), 2026

Em termos de valores reais, os dispêndios federais com a ATER apresentam tendência de queda, ainda que nos anos de 2023 e 2024 tenha havido um crescimento nesses valores. Os dispêndios efetivos em 2024 foram da ordem de R$ 225,39 milhões (preços de junho de 2025) e, em 2025 (até outubro), foram da ordem de R$ 26,48 milhões (também preços de junho de 2025). Segundo o MDA, embora o MCR não limite o percentual que pode ser dispendido na contratação da ATER, valores médios praticados pelo mercado são usados como referência. Assim, por exemplo, cerca de 0,5% do valor do financiamento de crédito rural pode ser direcionado para a elaboração do projeto técnico, enquanto 1,5% do valor do financiamento pode ser direcionado para custear o acompanhamento da execução do financiamento pelo técnico da ATER.

O investimento em ATER é fundamental para ampliar o acesso do agricultor familiar ao Pronaf e também por seus efeitos produtivos e climáticos. Enquanto o acesso ao Pronaf contribui para ampliar a inclusão financeira e o fortalecimento da capacidade produtiva dos agricultores familiares, a ATER é crucial para transformar o crédito em ganhos produtivos sustentáveis e em maior resiliência climática, especialmente em um contexto no qual a agricultura familiar permanece pouco contemplada pelos instrumentos de gestão de riscos agropecuários, como seguros. A resiliência deve se manifestar de forma preventiva e estrutural e não apenas como resposta a perdas decorrentes de eventos climáticos extremos.

A tendência de queda dos recursos de ATER, evidenciados no Box 3, é especialmente preocupante em regiões mais suscetíveis aos efeitos das mudanças climáticas, nas quais agricultores familiares frequentemente apontam a ausência de ATER como a principal barreira à adaptação climática. Nessas regiões, o acesso ao crédito, desacompanhado de suporte técnico, tende a ter impacto reduzido sobre a resiliência produtiva e climática.

Embora a subsidiação da agricultura familiar ultrapasse R$ 8 bilhões no Plano Safra 2025/2026, esse esforço, por si só, não é suficiente para promover sistemas produtivos resilientes às mudanças climáticas. A adaptação da agricultura familiar a mudanças climáticas vai além do acesso ao crédito, exigindo uma abordagem mais ampla de políticas públicas voltadas ao setor.

De modo correlato, a baixa associação a cooperativas limita o compartilhamento de conhecimentos, práticas produtivas e informações sobre acesso ao crédito, reduzindo a capacidade do agricultor familiar de acessar o Pronaf de forma bem-sucedida.

O menor acesso à assistência técnica e a baixa associação a cooperativas restringem o acesso à informação necessária para a inclusão financeira dos agricultores familiares, mas podem ser enfrentados por meio de políticas públicas complementares ao crédito, sem necessariamente implicar aumento expressivo dos gastos públicos. Por exemplo, a ATER pode apoiar o agricultor na obtenção da documentação exigida, no enquadramento na linha de crédito mais adequada e na solicitação do financiamento em momento alinhado ao planejamento da safra. Algumas barreiras, contudo, como as exigências de garantias, permanecem como gargalos estruturais que demandam ações coordenadas entre diferentes atores institucionais.

Esta publicação evidenciou que o acesso ao crédito rural por agricultores familiares permanece restrito e desigual. A ampliação do acesso ao Pronaf, embora necessária, não é suficiente para garantir uma produção resiliente. A resiliência deve ser compreendida de forma multifatorial, considerando as dimensões financeira, produtiva e climática. Enquanto o crédito contribui mais diretamente para a resiliência financeira, políticas complementares, como a ATER, o fortalecimento do cooperativismo e ações de educação e disseminação de informação, são centrais para ampliar o acesso ao Pronaf, promover inclusão financeira e fortalecer as resiliências produtiva e climática.

Assim, a expansão do Pronaf, por meio de maiores subsídios e linhas de crédito mais focalizadas, deve ocorrer de forma articulada a um portfólio complementar de políticas públicas. Esse portfólio, bem desenhado e integrado, é fundamental para ampliar o acesso ao crédito, reduzir desigualdades regionais e garantir que a agricultura familiar avance rumo a um modelo produtivo mais resiliente, sustentável e inclusivo. Esta publicação aponta elementos centrais desse portfólio, destacando lacunas e oportunidades no desenho da política pública, com o objetivo de fortalecer a produção e os meios de vida dos agricultores familiares sob as dimensões financeira, produtiva e climática.

Este trabalho é financiado por Porticus Foundation. Nossos parceiros e financiadores não necessariamente compartilham das posições expressas nesta publicação.

Os autores gostariam de agradecer a Giovanna de Miranda e Camila Calado pela revisão e edição do texto e a Meyrele Nascimento e Nina Oswald Vieira pelo trabalho de design gráfico.

[1] IBGE. Censo Agropecuário 2017. 2017. Data de acesso: 25 de setembro de 2025. bit.ly/3L57xxJ.

[2] Machado, B. S., M. C. R. Neves, M. J. Braga e D. R. M. Costa. “Access and impact of Pronaf in Brazil: evidence on typologies and regional concentration”. Revista de Economia e Sociologia Rural 62, nº 3 (2024): e273994. bit.ly/4hqdgKI.

[3] Batista, Henrique R. e Henrique D. Neder. “Efeitos do Pronaf sobre a pobreza rural no Brasil (2001–2009)”. Revista de Economia e Sociologia Rural 52 (2014): 147–166. bit.ly/4qp9a9z.

[4] Para saber mais sobre os dados do Plano Safra 2025/2026, acesse: bit.ly/4obQNnk. Data de acesso: 25 de setembro de 2025.

[5] Souza, Priscila e Amanda de Albuquerque. Agricultura Familiar Brasileira: Desigualdades no Acesso ao Crédito. Rio de Janeiro: Climate Policy Initiative, 2023. bit.ly/AgriculturaFamiliarBrasileira.

[6] Freitas, Rogério E.. Pronaf: observações sobre o programa e desafios futuros. Rio de Janeiro: Instituto de Pesquisa Econômica Aplicada (Ipea), setembro de 2025. bit.ly/3Jr4T4T.

[7] Amaral, Felipe J. G. do. “Análise da concentração e da desigualdade na distribuição de crédito rural no Brasil”. Tese de doutorado, Universidade de São Paulo, 2023. bit.ly/4qqQ7vM.

[8] Lei nº 11.326, de 24 de julho de 2006 – Estabelece as diretrizes para a formulação da Política Nacional da Agricultura Familiar e Empreendimentos Familiares Rurais. bit.ly/3LqMVA0.

[9] O módulo fiscal é uma unidade fundiária, de medida de área, cuja definição e atualização são feitas pelo Instituto Nacional de Colonização e Reforma Agrária (Incra). O Incra considera em sua definição o tipo de cultura usual, a renda da produção agropecuária advinda da cultura usual ou de outros possíveis usos da terra, assim como o tamanho de uma “propriedade familiar”. O módulo fiscal é uma métrica municipal. Grande parte dos municípios tiveram seus módulos fiscais definidos na década de 1980. As atualizações do módulo fiscal são feitas quando um novo município é criado ou quando ocorrem alterações no tamanho de determinado município, o que não é comum para a maioria dos municípios. O módulo fiscal varia de 5 a 110 hectares. Ademais, ele é um conceito relevante em diferentes regulações, tais como o Código Florestal e o Manual do Crédito Rural, dentre outras políticas relacionadas à terra. Para saber mais, acesse: Embrapa. Fiscal Modules. sd. Data de acesso: 30 de janeiro de 2025. bit.ly/3Te0OAI.

[10] O MCR é o documento normatizador do crédito rural no Brasil. Para saber mais, acesse: MCR. Normas 10-2-1. 2025. bit.ly/4pISYi5.

[11] BCB. Tabelas e Microdados do Crédito Rural e do Proagro. 2025. Data de acesso: 25 de novembro de 2025. bit.ly/4i15VkX.

[12] Governo Federal. Acessar o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf). 2025. Data de acesso: 25 de setembro de 2025. bit.ly/4hporDn.

[13] Júnior, Daumildo. Montante para equalização do Plano Safra pode crescer 23,4% em 2026. Estadão. 2025. Data de acesso: 25 de setembro de 2025. bit.ly/43vciqH.

[14] Cavalcante, Amanda da Cruz e Rodolfo Araújo de M. Filho. “Acesso ao crédito rural e gênero: uma análise do processo de aquisição do Pronaf Mulher no Assentamento Normandia em Caruaru – PE”. Revista Brasileira de Educação no Campo 8 (2023). bit.ly/4rCiw2C.

[15] MDA. Plano Safra 2025/2026. 2025. Data de acesso: 25 de setembro de 2025. bit.ly/4obQNnk.

[16] ASBRAER. Plano Safra da Agricultura Familiar destina R$307 milhões para Assistência Técnica e Extensão Rural. 2024. Data de acesso: 25 de setembro de 2025. bit.ly/3LcmAWp.

[17] MDA. Plano Safra 2025/2026. 2025. Data de acesso: 25 de setembro de 2025. bit.ly/4obQNnk.

[18] MDA. Resposta e-SIC – 54800.001489/2025-15. Esclarecimentos prestados por meio da Lei de Acesso à Informação, 23 de dezembro de 2025. bit.ly/4ps55Qj.