Panorama de Financiamento de Rodovias e Ferrovias na Região Norte e no Brasil: Elementos para uma Melhor Governança dos Investimentos na Amazônia

INTRODUÇÃO

Infraestrutura em quantidade e de qualidade é um pilar essencial para a promoção do crescimento econômico e da qualidade de vida da população. A realidade brasileira, no entanto, é de precariedade das estruturas de transporte, havendo um consenso sobre a necessidade de aumentar os investimentos no setor (CNI 2022; CNT 2022). Na Amazônia, esse cenário é ainda mais acentuado, sendo a região mais isolada economicamente do país (Araújo, Bragança e Assunção 2022).

Há um vasto portfólio de projetos de infraestrutura de transporte, federais e estaduais, previstos para a próxima década na região, incluindo projetos para facilitar o escoamento de mercadorias para exportação, para melhorar a conexão da Amazônia com mercados domésticos e internacionais e para atender a demandas locais (MINFRA e EPL sd; PPI sd). Entretanto, a experiência das últimas décadas sugere que investimentos em logística na Amazônia enfrentam desafios de implementação e geram consideráveis danos socioambientais, com grandes projetos de infraestrutura tendo sido os principais vetores de desmatamento (Berenguer et al. 2021; Ahmed et al. 2021; Barber et al. 2014).

Contribuem para esse resultado fragilidades do processo decisório da Administração Pública, falta de transparência e baixa qualidade da análise socioambiental, bem como um processo de planejamento que não leva em conta o futuro da Amazônia e a forma de utilização dos seus recursos naturais (Chiavari et al. 2020; Chiavari et al. 2022). Além disso, órgãos de fiscalização têm apontado problemas de má alocação de recursos e desperdícios resultantes da paralisação de obras financiadas com recursos federais (TCU 2019).

Para contribuir com uma melhor governança dos investimentos na região, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) construíram um panorama inédito sobre o financiamento público e privado dos setores rodoviário e ferroviário na Região Norte e no Brasil. O documento supre uma lacuna de conhecimento sobre o cenário de investimentos do setor de transporte terrestre na última década, identificando e quantificando os valores investidos, os principais atores envolvidos, os instrumentos financeiros utilizados e as atividades financiadas. Com a iniciativa, o CPI/PUC-Rio apresenta uma linha de base que permite acompanhar a evolução dos investimentos para o setor de transporte terrestre nos próximos anos. A análise também apresenta elementos para contribuir com a discussão sobre como atrair novos recursos e melhor direcionar os investimentos.

Este Panorama complementa a análise do CPI/PUC-Rio sobre os aspectos regulatórios e institucionais dos projetos de infraestrutura terrestre na Amazônia que identifica ações concretas de curto, médio e longo prazo capazes de ter um impacto positivo relevante na condução do processo decisório, na redução de riscos de execução dos projetos e na qualidade da infraestrutura na região (Chiavari et al. 2022).

DESTAQUES

- O Panorama revela que, entre 2012 e 2021, a Região Norte foi o destino de R$ 30,6 bilhões do total de R$ 179,7 bilhões em financiamento mapeado para projetos de rodovias e ferrovias no Brasil. O setor ferroviário foi beneficiado com 55% (R$ 16,7 bilhões) dos financiamentos públicos e privados na Região Norte. Essa alocação foi fortemente influenciada por um único projeto – a Estrada de Ferro Carajás (EFC) –, no qual foram aplicados R$ 14,5 bilhões na última década (48% do total mapeado na Região Norte), oriundos, majoritariamente, de financiamento do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Novos projetos planejados para a região poderão atrair grande volume de investimento, o que torna necessária a adoção de critérios claros de priorização para alocação de recursos públicos, transparência na aplicação dos recursos e avaliação do resultado desses investimentos.

- O governo federal representou a principal fonte de recurso para os setores rodoviário e ferroviário na Região Norte, tendo direcionado cerca de dois terços (R$ 20,8 bilhões) do financiamento mapeado para esses setores entre 2012 e 2021: R$ 9 bilhões por meio do Orçamento Público e R$ 11,8 bilhões através de Linhas de Crédito Subsidiadas. A relevância dos gastos do governo federal com infraestrutura de transporte na Região Norte indica que é essencial estabelecer melhorias no processo decisório da Administração Pública, adotar uma avaliação mais criteriosa dos impactos socioambientais dos projetos e tornar mais robusta a governança dos investimentos públicos na região.

- O direcionamento de recursos para os setores rodoviário e ferroviário, entre 2012 e 2021, por meio do Orçamento Público, se manteve constante na Região Norte, em oposição à queda de 53% apresentada no Brasil. Isso demonstra que a Região Norte foi menos afetada pelas medidas adotadas na última década para reduzir a participação do Estado como fonte de recursos para investimentos em infraestrutura em relação ao restante do país.

- A maior parte dos recursos desembolsados por meio do Orçamento Público foi aplicada no setor rodoviário – que, na Região Norte, recebeu 99% dos R$ 9 bilhões mapeados – e foi executada pelo Departamento Nacional de Infraestrutura de Transportes (DNIT). Desse montante, 79% (R$ 7,1 bilhões) foram aplicados na manutenção e operação de trechos rodoviários, enquanto a atividade de construção de novos trechos representou 20% (R$ 1,8 bilhão). Os recursos do Orçamento Público desempenharam um papel de destaque no financiamento do setor rodoviário na Região Norte e esses recursos, embora considerados insuficientes,[1] continuarão sendo de extrema importância para o setor, tendo em vista a dificuldade de ampliação das concessões rodoviárias e de aumento dos investimentos privados na região.[2]

- Atores privados canalizaram R$ 6,7 bilhões para a Região Norte no período mapeado, através do financiamento de três grandes obras de infraestrutura terrestre, por meio de cinco emissões de Debêntures Incentivadas. A Vale S.A foi a principal responsável pelo direcionamento desses recursos, tendo investido R$ 3,3 bilhões na EFC. Existe o desafio de diversificar as fontes de financiamento e ampliar significativamente a participação de recursos privados no setor de transporte terrestre. É essencial uma maior transparência em relação aos recursos captados pelos projetos e às atividades financiadas para permitir uma caracterização mais fidedigna das fontes de financiamento privadas e uma melhor compreensão dos gargalos existentes para atrair investimentos privados na região.

- Ainda que tenham se concentrado em poucos projetos, recursos internacionais foram relevantes para o financiamento da infraestrutura terrestre da Região Norte, tendo direcionado o equivalente a quase um terço dos recursos aplicados na região através do Orçamento Público. Os Bancos Multilaterais de Desenvolvimento concederam R$ 3 bilhões, por meio de Linhas de Crédito Subsidiadas. O New Development Bank (NDB) foi o que mais investiu em transporte terrestre na região, financiando R$ 2,2 bilhões por meio de dois projetos: um programa de reabilitação e pavimentação de rodovias no estado do Pará e um financiamento à Vale S.A para a Estrada de Ferro Carajás. Considerando a relevância da atuação do NDB na região, é recomendável a adoção de padrões de transparência mais robustos e compatíveis com outros Bancos Multilaterais, como o Banco Mundial e o Banco Interamericano de Desenvolvimento (BID), que disponibilizam em seus sites a documentação referente aos projetos financiados. A necessidade do aumento da transparência vale também para os Bancos Multilaterais em geral, dado que existem poucas informações padronizadas e para consulta pública sobre o uso e o desembolso dos recursos ao longo da execução dos projetos financiados por esses atores.

PANORAMA DE FINANCIAMENTO DE FERROVIAS E RODOVIAS

CONTEXTO

Melhorias na infraestrutura de transporte são consideradas um pilar essencial para a promoção do crescimento econômico em países em desenvolvimento devido ao seu potencial para reduzir custos de transporte tanto internacionais como intranacionais (Limao e Venables 2001; Atkin e Donaldson 2015; Costinot e Donaldson 2016; Donaldson e Hornbeck 2016). As evidências mostram que investimentos em infraestrutura têm potencial de estimular a recuperação econômica em curto prazo e de gerar crescimento duradouro e estabilidade a longo prazo (GI Hub 2021).

O Brasil conta com estruturas de transporte precárias, inferiores em quantidade e qualidade em relação a grande parte do mundo (WEF 2019). No último ano, houve uma piora da qualidade das rodovias no país, com 66% das rodovias brasileiras tendo sido classificadas como regular, ruins ou péssimas. Dentre as rodovias avaliadas, considerando aquelas administradas pelo setor público, apenas 25% das rodovias estavam em estado ótimo ou bom. Considerando o total das rodovias pavimentadas, estima-se que há um custo adicional de 33% por conta do estado da pavimentação. Ainda assim, apenas 12,4% das rodovias são pavimentadas; portanto, naquelas onde não há pavimento, o custo extra é ainda maior. Estima-se, ainda, que os custos logísticos corresponderam a 12,6% do PIB brasileiro, em 2020, e que podem chegar a 13,3%, em 2022 (CNT 2022).

Nesse sentido, estima-se que são necessários investimentos anuais de aproximadamente 4% do PIB para alcançar um nível de estoque de capital no Brasil que reflita uma infraestrutura de transportes modernizada, com serviços universalizados e de qualidade (CNI 2022). Do total da lacuna de investimentos, 60% devem ser investidos em infraestrutura de transportes — rodovias, ferrovias, hidrovias, portos, aeroportos e mobilidade urbana.[3] Essa lacuna atual aumenta os custos de produção — reduzindo a competitividade —, dificulta a mobilidade e a provisão de serviços básicos à população e compromete o potencial de desenvolvimento do país.

Na última década, o Estado brasileiro tomou uma série de medidas para atrair investimentos privados para o setor de infraestrutura, ao mesmo tempo em que reduziu os gastos do governo e a participação do Estado como fonte de recursos para esse setor.

Contudo, a magnitude dos investimentos necessários e a importância dos investimentos em infraestrutura demandam uma estratégia de desenvolvimento, definida pelo Estado, que priorize essa agenda. Este Panorama contribui com essa discussão ao identificar e quantificar, de forma inédita, os fluxos financeiros direcionados para o setor ferroviário e rodoviário na última década e criar uma linha de base que permitirá acompanhar a evolução dos recursos direcionados para projetos nesses setores nos próximos anos. Além disso, a publicação gera elementos importantes para discutir com atores públicos e privados quais aprimoramentos regulatórios e institucionais são necessários para atrair novos fluxos de capital privado e para melhor direcionar os investimentos públicos.

Entretanto, um aumento dos investimentos em infraestrutura sem uma melhora na sua governança não trará os benefícios sociais pretendidos, tendo em vista as perdas orçamentárias decorrentes da falta de planejamento, má alocação e desperdício de recursos, implementação ineficiente de projetos de infraestrutura e impactos socioambientais que poderiam ser evitados ou, ao menos, mitigados.

Embora essa publicação não faça uma análise dos resultados derivados dos investimentos mapeados em termos de efetividade, uma auditoria realizada pelo Tribunal de Contas da União (TCU 2019) revelou um cenário de obras — financiadas com recursos federais — paralisadas no país. O Tribunal identificou que 25% das obras administradas pelo DNIT estavam paralisadas e recomendou a otimização do uso de recursos públicos federais e a redução do desperdício resultante da paralisação de obras financiadas com esses recursos.

Finalmente, cabe ressaltar que melhorias na infraestrutura de transporte não se limitam apenas à habilidade de a infraestrutura gerar crescimento e produtividade. Uma infraestrutura de qualidade inclui critérios socioambientais e deve ter a sustentabilidade como elemento central.

A infraestrutura de transporte terrestre é um dos principais indutores do desmatamento na Amazônia (Berenguer et al. 2021). Até 2006, aproximadamente 95% da conversão de floresta ocorreu em uma distância de 5,5 km das estradas (Ahmed et al. 2013; Barber et al. 2014). Somente no estado do Pará, estão previstos quatro grandes investimentos federais do gênero – Ferrogrão, BR-155/158, BR-163/230/MT/PA e BR-230/PA –, com o potencial de desmatar 6.989 km² em 30 anos (Bragança et al. 2021). Ainda no Pará, estão previstas mais de 90 rodovias estaduais, com impactos ainda não contabilizados (Chiavari et al. 2022). Reverter esse nexo entre desmatamento e infraestrutura terrestre é de extrema importância e o financiamento de projetos na Amazônia deve estar cada vez mais atento a essa questão.

“Um aumento dos investimentos em infraestrutura sem uma melhora na sua governança não trará os benefícios sociais pretendidos.”

METODOLOGIA

Neste relatório, pesquisadores do CPI/PUC-Rio desenvolveram uma abordagem que permite quantificar e comparar fluxos financeiros para projetos de rodovias e ferrovias, provenientes de diferentes fontes. Devido à indisponibilidade de alguns dados por munícipio, a Região Norte foi escolhida como a aproximação da Amazônia brasileira.

Para entender melhor como a infraestrutura terrestre é financiada no Brasil, adota-se a metodologia desenvolvida pelo CPI para o mapeamento global de financiamento climático. Nesta publicação, contudo, os fluxos apresentados não diferenciam investimentos alinhados e não alinhados a objetivos climáticos.[4]

O primeiro passo do exercício é organizar o ecossistema de financiamento desses setores, buscando identificar:

- Atores: Quem são os atores, públicos e privados, envolvidos nos investimentos?

- Instrumentos Financeiros: Quais instrumentos são utilizados para financiar os projetos?

- Subsetores: Qual volume de recursos está fluindo para ferrovias e rodovias?

- Quais são as atividades financiadas com os recursos mapeados?

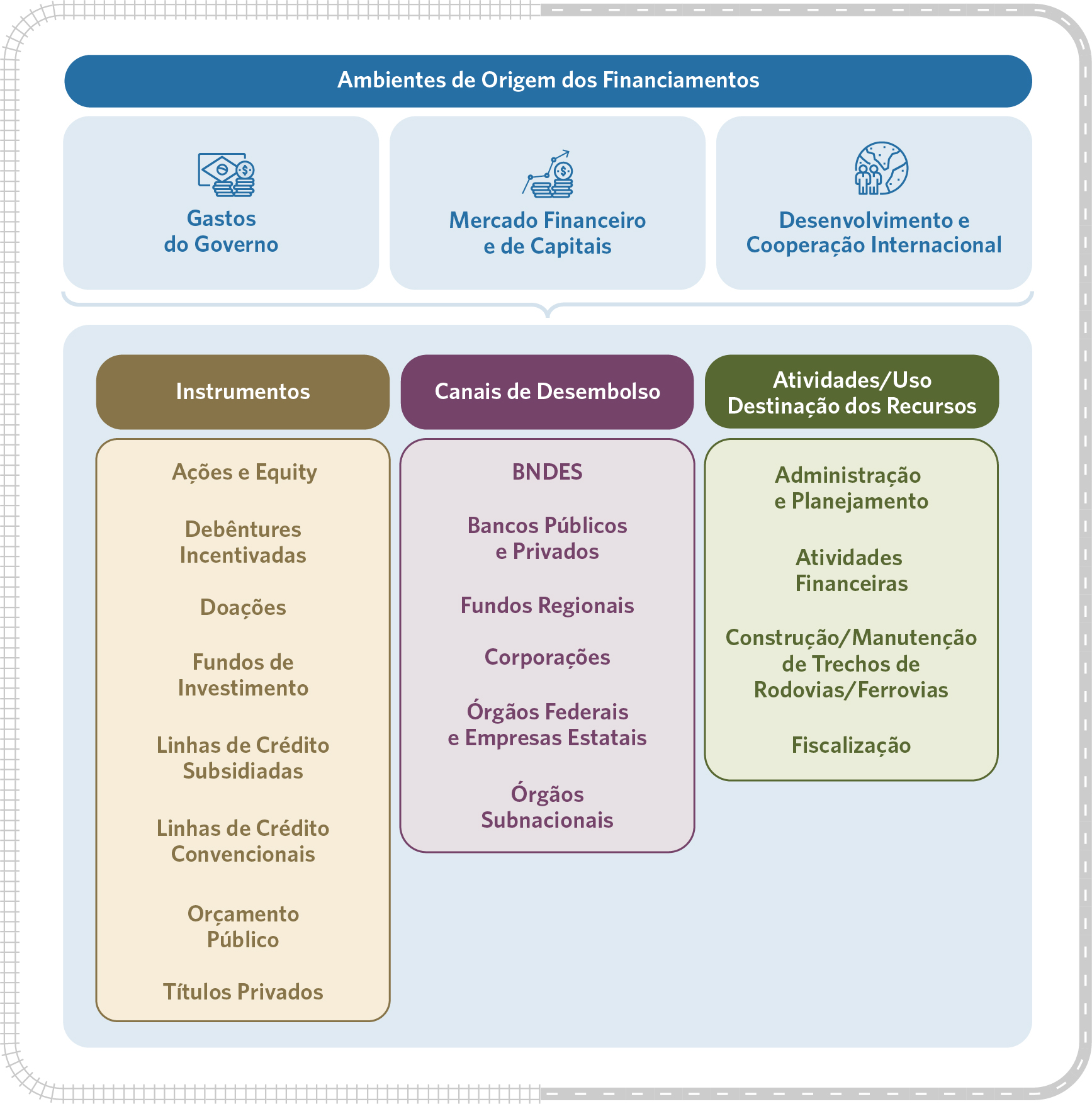

Figura 1. Ecossistema de Financiamento de Projetos de Rodovias e Ferrovias no Brasil

Fonte: CPI/PUC-Rio, 2022

1. Gastos do Governo: O ambiente compreende as despesas pagas pelo Governo Federal em projetos de rodovias e ferrovias, além de ações de monitoramento e gastos relativos ao planejamento e à implementação de políticas para esses setores.

2. Mercado Financeiro e de Capitais: Inclui as operações realizadas pelos bancos públicos e privados com recursos livres e direcionados, como linhas de financiamento do BNDES, Fundos Constitucionais e de Desenvolvimento e financiamentos concedidos pelos bancos com recursos próprios. Esse ambiente também engloba o mercado primário de emissão de valores mobiliários, como debêntures e outros títulos privados.

3. Desenvolvimento e Cooperação Internacional: São os recursos canalizados por Bancos Multilaterais de Desenvolvimento e Agências de Cooperação dos países desenvolvidos, por meio de cooperação técnica com governos, além de financiamento a programas ou projetos de infraestrutura específicos.

Esta publicação quantifica os principais fluxos financeiros para o ecossistema acima a partir dos dados disponíveis (Anexo 1), mas não representa uma lista exaustiva de todos os fluxos direcionados para esses setores.[5] Além disso, este relatório não analisa a qualidade da infraestrutura e das obras realizadas com os investimentos mapeados.

DESAFIOS DESTE EXERCÍCIO

Fatores como a enorme quantidade de obras financiadas, a grande pulverização de agentes envolvidos, a falta de um cadastro geral de obras que centralize todas as informações financeiras, a inexistência de padrões e a não obrigatoriedade de reportar as fontes de recursos ou, por exemplo, o quanto foi investido em projetos de rodovias e ferrovias, torna complexa a mensuração dos fluxos de financiamento de infraestrutura de transportes.

O Panorama de financiamento de rodovias e ferrovias inova ao trazer um retrato do financiamento público e privado desses setores na última década, incluindo um olhar específico sobre a Região Norte. Entretanto, dada a complexidade desse exercício, alguns instrumentos financeiros não estão retratados pelos números apresentados. O detalhamento dos dados e fontes analisados pode ser consultado no Anexo 1.

O primeiro desafio identificado é que os fluxos financeiros apresentados no ecossistema de financiamento para projetos de rodovias e ferrovias (Figura 1) são disponibilizados em diferentes óticas, tais como despesa paga, valor aprovado ou saldo da carteira. Para que os fluxos mapeados reflitam as especificidades de cada instrumento e também para que seja possível comparar os valores mapeados, algumas premissas foram adotadas.

Por exemplo, no Orçamento Público, os fluxos representam as despesas pagas pelo governo federal para evitar que os fluxos apresentados sejam superestimados. A escolha dessa ótica é explicada em virtude de os valores aprovados na Lei Orçamentária Anual (LOA) tenderem a ser superiores ao que é, de fato, gasto pelo governo federal, o que ocorre devido às restrições fiscais e negociações no legislativo.

Já para projetos financiados com Linhas de Crédito Subsidiadas do BNDES ou de Bancos Multilaterais de Desenvolvimento ou com captação via Debêntures Incentivadas, os fluxos representam os compromissos financeiros assumidos durante o período analisado, ou seja, o valor do contrato, por ser difícil obter dados consistentes sobre os desembolsos para esses projetos ao longo do tempo.

O Panorama não inclui o financiamento concedido no sistema bancário via recursos livres ou Linhas de Crédito Convencionais. Os dados desses fluxos são disponibilizados como saldo da carteira ativa e não e não como valor da operação contratada e, portanto, não são comparáveis aos demais fluxos mapeados. Em dezembro de 2021, estima-se que o saldo da carteira de crédito ativa para atividades econômicas (Classificação Nacional de Atividades Econômicas – CNAEs) relacionadas aos setores rodoviário e ferroviário totalizou quase R$ 8 trilhões. Entretanto, esse valor é apenas ilustrativo e não deve ser comparado aos demais fluxos apresentados.[6]

“O primeiro desafio identificado é que os fluxos financeiros apresentados no ecossistema de financiamento para projetos de rodovias e ferrovias (Figura 1) são disponibilizados em diferentes óticas, tais como: despesa paga, valor aprovado ou saldo da carteira.”

Outro desafio para esse tipo de exercício é o difícil acesso às informações e à destinação dos recursos captados, principalmente por projetos de rodovias e ferrovias, especialmente, de âmbito privado. Por exemplo, para as Debêntures Incentivadas – importante instrumento financeiro de captação de recursos privados para infraestrutura –, as características dos projetos financiados não estão organizadas de forma sistematizada. Para identificar os projetos de ferrovias e rodovias que utilizaram esse instrumento, é necessário analisar cada documento de oferta pública ou escritura das emissões realizadas. Apenas dessa forma, é possível caracterizar os projetos, assim como determinar a localização dos trechos em que os recursos serão investidos.[7] Para os demais títulos privados em geral, inclusive para Debêntures Convencionais, esse detalhamento do projeto não é disponibilizado, logo, não é possível mapear o volume de recursos direcionado para projetos de rodovias e ferrovias.

Para atores públicos internacionais, não foram incluídos os fluxos para empréstimos realizados por Bancos Multilaterais de Desenvolvimento a Governos subnacionais sem vínculo específico. Essas operações são importantes para os estados e munícipios, principalmente no contexto de restrição fiscal. Entretanto, não foram incluídas por não existir um vínculo ou obrigação de aplicação em programas ou políticas públicas específicas sendo utilizada como uma fonte de recurso adicional para os orçamentos dos entes subnacionais.

“Outro desafio para esse tipo de exercício é o difícil acesso às informações e à destinação dos recursos captados, principalmente por projetos de rodovias e ferrovias, especialmente, de âmbito privado.“

Por fim, existe a dificuldade de retratar a Amazônia a partir dos dados disponíveis, pois o localizador dos fluxos mapeados não necessariamente reflete a localização do projeto, podendo refletir também o local de origem da operação financeira ou a posição do devedor. Além disso, muitas vezes, o localizador da operação é apresentado apenas no âmbito do estado, não sendo disponibilizados dados por munícipio, impedindo, assim, a caracterização de fluxos para a Amazônia.

Para de financiamento de bancos com recursos livres ou direcionados, o fluxo normalmente não indica a localização do projeto, onde esse recurso é investido, mas, sim, o munícipio da agência, que concede o financiamento. Algo similar ocorre com o localizador que caracteriza a empresa que está solicitando o financiamento, pois a informação disponibilizada se refere ao domicílio fiscal da empresa e não ao local de execução do projeto.

Por exemplo, de um lado, uma empresa responsável por executar uma obra de construção e manutenção de rodovias na Amazônia pode estar domiciliada em estados do Sudeste ou Centro-Oeste. Outra possibilidade é que devido ao grande volume de capital necessário para implementar obras de infraestrutura terrestre, é provável que a negociação do financiamento ocorra em grandes centros financeiros, como São Paulo ou Rio de Janeiro, e não onde a obra será implementada. Neste sentido, dada a forma de registro oficial das informações do Sistema Financeiro Nacional, não é possível caracterizar a localização de projetos de rodovias e ferrovias. O mesmo tipo de problema também será enfrentado caso se tenha interesse em retratar o financiamento de outros setores de infraestrutura de transportes, como hidrovias ou portos.

A análise das operações diretas do BNDES é outro exemplo que demonstra a complexidade de caracterizar a localização dos projetos mapeados. Por exemplo, a Estrada Ferro Carajás (EFC) foi o principal projeto financiado pelo Banco de Desenvolvimento na Região Norte. Por ser um projeto interestadual, que passa pelo Maranhão e Pará, em parte dos financiamentos identificados, o Banco classificou a operação como localizada no Maranhão e, em outras, como “Interestadual”. Para permitir a melhor caracterização dos financiamentos mapeados, os fluxos de projetos com essas características são definidos, segundo a metodologia do Panorama, como localizados na Região Norte, quando pelo menos um dos estados, em que o projeto será implementado, pertence à região. Sem essa padronização, o valor de financiamento canalizado pelo BNDES estaria subestimado de forma significativa.

“Por fim, existe a dificuldade de retratar a Amazônia a partir dos dados disponíveis, pois o localizador dos fluxos mapeados não necessariamente reflete a localização do projeto, podendo refletir também o local de origem da operação financeira ou a posição do devedor.”

PANORAMA DE FINANCIAMENTO DE RODOVIAS E FERROVIAS NA REGIÃO NORTE E NO BRASIL

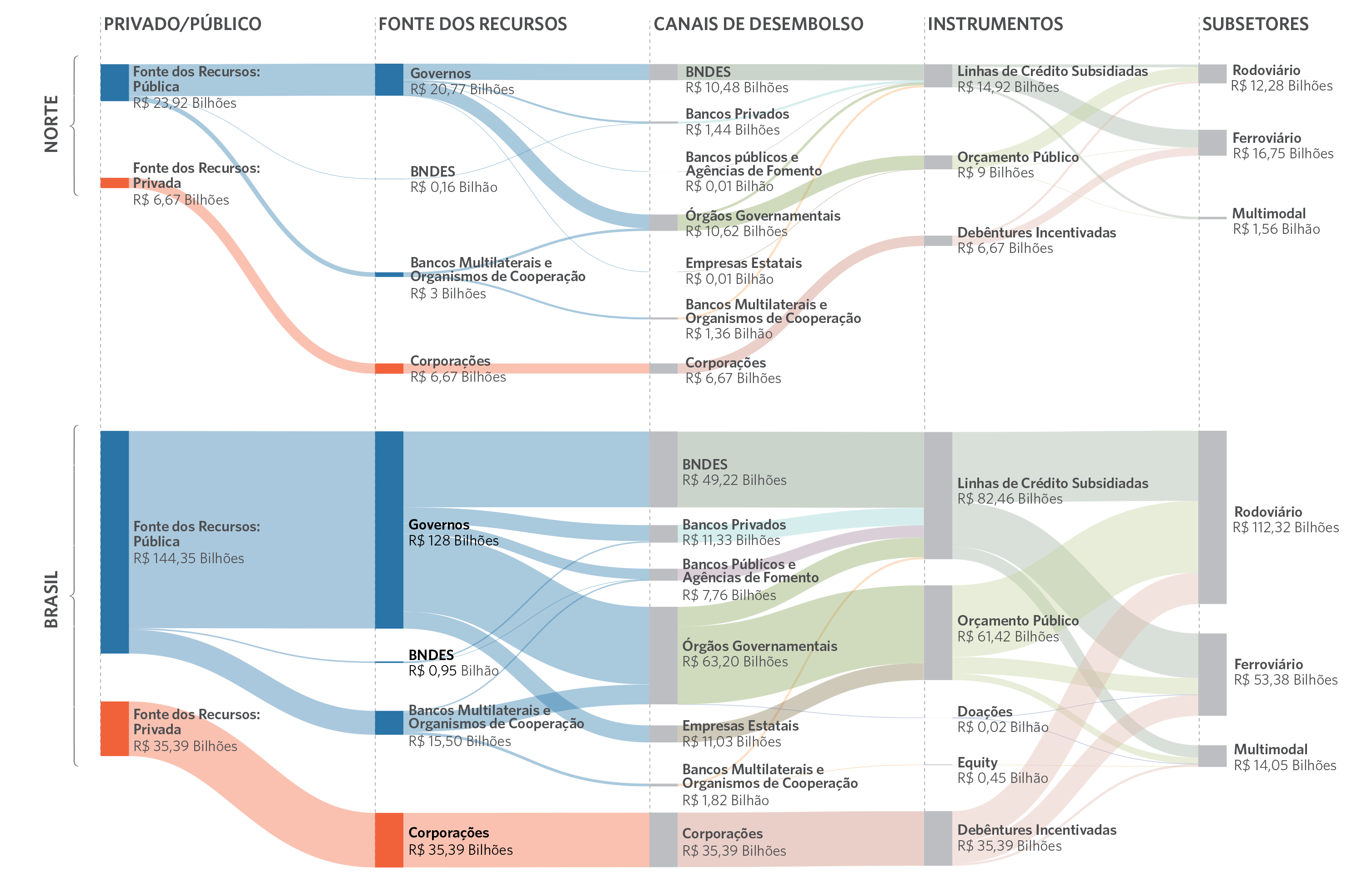

O Panorama apresenta um retrato dos recursos públicos e privados, de fontes nacionais e internacionais, direcionados para projetos de rodovias e ferrovias, entre 2012 e 2021, na Região Norte e no Brasil. A figura abaixo permite uma visão geral sobre o ciclo de vida dos fluxos financeiros mapeados, desde a fonte dos recursos, passando pelos canais de desembolso, instrumentos financeiros utilizados até a aplicação desses recursos por setor.

Para melhor compreensão do financiamento direcionado à Região Norte na última década, os fluxos para a região são apresentados em primeiro plano, sendo possível comparar o ciclo de vida desses financiamentos em relação ao Brasil. Os resultados são apresentados para os fluxos financeiros agregados para o período de 2012 a 2021, a partir dos dados disponíveis (Anexo 1).

Figura 2. Panorama de Financiamento de Projetos de Rodovias e Ferrovias na Região Norte e no Brasil, 2012-2021

Nota: Os valores são agregados para o período analisado, em bilhões de reais e corrigidos pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), tendo como referência dezembro de 2021.

Fonte: CPI/PUC-Rio com base nos dados de ANBIMA, Banco Mundial, BNDES, IADB, NDB, SOF/SEFAZ/ME e SGS do Banco Central, 2022

PRINCIPAIS ACHADOS

A Região Norte foi o destino de 17% (R$ 30,6 bilhões) do total de R$ 179,7 bilhões de financiamento mapeados para projetos de rodovias e ferrovias no Brasil, entre 2012 e 2021.

A maior parte dos recursos da região provém de fontes públicas (domésticas e internacionais), que mobilizaram 78% (R$ 23,9 bilhões) dos recursos mapeados.

Recursos públicos internacionais, canalizados pelos Bancos Multilaterais de Desenvolvimento, direcionaram 10% (R$ 3 bilhões) dos fluxos mapeados para a Região Norte por meio de três projetos financiados por Linhas de Crédito Subsidiadas.

Já as fontes privadas, ainda que representem 22% (R$ 6,7 bilhões) dos fluxos direcionados para a região, podem estar subestimadas devido à falta de dados relativos ao financiamento dos projetos e à pouca transparência dessas operações.

Entre as fontes públicas, o governo federal é a principal fonte de recurso mapeada e foi responsável por 68% (R$ 20,8 bilhões) em financiamento para projetos na região. Esses recursos são canalizados por meio da atuação do BNDES e por investimentos públicos federais no setor de infraestrutura de transporte.

Órgãos Governamentais são o principal canal de desembolso e canalizaram 35% (R$ 10,6 bilhões) dos recursos para a região.

O BNDES também é um ator importante como canal de desembolso dos recursos identificados e intermediou R$ 10,5 bilhões, por meio de suas operações diretas com entes subnacionais, grandes e médias empresas.

Já as corporações intermediaram 22%, o que representa R$ 6,7 bilhões dos fluxos mapeados para a região.

Linhas de Crédito Subsidiadas e Orçamento Público são os instrumentos que direcionaram o maior volume de recursos para projetos de rodovias e ferrovias na Região Norte, totalizando um investimento de R$ 23,9 bilhões.[8]

As Linhas de Crédito Subsidiadas (domésticas e internacionais) são o principal instrumento de financiamento e representaram 49% (R$ 14,9 bilhões) dos recursos mapeados no período.

Já o Orçamento Público canalizou 29% (R$ 9 bilhões), enquanto as Debêntures Incentivadas foram responsáveis por 22% (R$6,7 bilhões) dos fluxos identificados.

O setor ferroviário foi o maior beneficiário dos financiamentos públicos e privados na Região Norte, na medida em que 55% (R$ 16,7 bilhões) dos recursos foram direcionados ao setor ferroviário e 40% (R$ 12,3 bilhões) ao setor rodoviário. Nacionalmente, contudo, a participação do setor rodoviário foi maior e atraiu 62% (R$ 112,3 bilhões) de todos os recursos mapeados, enquanto o setor ferroviário recebeu 30% (R$ 53,4 bilhões).

ATORES PÚBLICOS

O governo federal investiu aproximadamente R$ 128 bilhões em rodovias e ferrovias no Brasil, o que representa mais de 70% dos fluxos mapeados entre 2012 e 2021. Os recursos foram distribuídos por dois instrumentos: R$ 67,4 bilhões em Linhas de Crédito Subsidiadas do BNDES (37%) e R$ 61,4 bilhões via Orçamento Público (38%).[9] Na última década, a participação desses instrumentos direcionados pelo governo nos fluxos identificados dos setores caiu, em âmbito nacional, de 86% em 2012 para 32% (Figura 3). Em especial, desde 2019, o BNDES vem reduzindo seu papel no financiamento de infraestrutura no Brasil, apesar de ainda ser um ator relevante para o setor.[10]

Em 2018, a Taxa de Longo Prazo (TLP) substituiu a Taxa de Juros de Longo Prazo (TJLP) nos financiamentos do BNDES.[11] Essa alteração foi um fator importante, que contribuiu para a redução da participação do Banco na concessão de financiamento no país, incluindo o setor de infraestrutura terrestre. A adoção da TLP tornou as condições de financiamento do BNDES semelhantes às de outros atores do mercado e contribuiu para o aumento da participação privada nos últimos anos.

Outra alteração importante na última década ocorreu em 2011, com a criação do incentivo fiscal para investidores que comprassem Debêntures emitidas para financiar projetos de infraestrutura ou de Pesquisa, Desenvolvimento e Inovação (PD&I) no setor, definidos como prioritários para o governo. Esses títulos, chamados pelo mercado de Debêntures Incentivadas, passaram a ser negociados a partir de 2012.[12]

Na Região Norte, o governo federal também representa a principal fonte de recursos, tendo direcionado R$ 20,8 bilhões para esses setores entre 2012 e 2021. As Linhas de Crédito Subsidiadas do BNDES são os principais instrumentos de financiamento para infraestrutura terrestre na Região Norte. Aproximadamente 18% (R$ 11,8 bilhões) das operações do BNDES para projetos de rodovias e ferrovias no Brasil foram aplicados na região.

Figura 3. Volume de Financiamento por Instrumento Financeiro para Projetos de Rodovias e Ferrovias no Brasil, 2012-2021

Nota: Valores deflacionados pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), tendo como referência dezembro de 2021.

Fonte: CPI/PUC-Rio, com dados da ANBIMA, Banco Mundial, BNDES, BID, NDB, SOF/SEFAZ/ME e do SGS do Banco Central, 2022

Qual é a atuação do BNDES em projetos de rodovias e ferrovias?

Nas operações do BNDES em âmbito nacional, a alocação de financiamento entre os setores rodoviário e ferroviário é bastante equilibrada. Das operações identificadas, 52% (R$ 34,8 bilhões) foram alocados em projetos rodoviários e 43% (R$ 29 bilhões) em ferrovias.

Em relação ao financiamento do BNDES para projetos de rodovias, dos R$ 34, 8 bilhões em financiamento no Brasil, apenas R$ 288 milhões foram direcionados para projetos na Região Norte (Figura 4). O principal beneficiário foi o estado do Amazonas que obteve um financiamento de R$ 278,6 milhões para a duplicação da rodovia estadual AM-070. O modal ferroviário recebeu 96% (R$ 11,5 bilhões) do volume de recurso das operações do BNDES mapeadas para a região. O projeto Estrada Ferro Carajás foi o principal catalisador das operações do Banco na região, dos fluxos mapeados para Linhas de Financiamento Subsidiadas do BNDES para a região, 82% (R$ 9,8 bilhões) foram alocados nesse projeto.

Figura 4. Volume de Financiamento via Linhas de Crédito Subsidiadas do BNDES para Projetos de Rodovias e Ferrovias na Região Norte e nas Demais Regiões do Brasil, 2012-2021

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021.

Fonte: CPI/PUC-Rio com base nos dados do BNDES e do SGS do Banco Central, 2022

Qual é a atuação do Governo Federal por meio do Orçamento Público em projetos de rodovias e ferrovias?

Preliminarmente, é importante ressaltar que o financiamento dos setores rodoviário e ferroviário por meio do Orçamento Público se manteve constante na Região Norte, em oposição à queda apresentada na última década nas demais regiões do Brasil (Figura 5).

O setor rodoviário é o que recebe mais recursos do Orçamento Público. Entre 2012 e 2021, 76% (R$ 46,5 bilhões) dos recursos do Orçamento Público mapeados no Brasil foram alocados para o setor rodoviário, enquanto 17% (R$ 10,7 bilhões) foram aplicados no setor ferroviário, ou seja, menos de um quarto do valor investido em rodovias.

Na Região Norte, o Orçamento Público também é um instrumento relevante de financiamento, tendo alocado R$ 9 bilhões na região, o que equivale a 15% do financiamento total desse instrumento em projetos de rodovias e ferrovias no Brasil.

Na Região Norte,a disparidade na alocação dos recursos decorrentes do Orçamento Público entre os setores é ainda maior que em âmbito nacional, tendo o setor rodoviário recebido 99% dos R$ 9 bilhões mapeados para a região.[13]

Os recursos desembolsados por meio do Orçamento Público foram canalizados predominantemente através de aplicações diretas do Departamento Nacional de Infraestrutura de Transportes (DNIT) (R$ 8,7 bilhões) e com baixa participação de execução orçamentária pelos estados da Região. Aproximadamente R$ 300 milhões de recursos sob responsabilidade do DNIT foram identificados como transferências ou como execução orçamentária delegada a esses entes subnacionais.

Figura 5. Volume de Financiamento via Orçamento Público para Projetos de Rodovias e Ferrovias no Região Norte e nas Demais Regiões do Brasil, 2012-2021

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021.

Fonte: CPI/PUC-Rio, com dados do Sistema Integrado de Planejamento e Orçamento (SIOP) do Ministério da Economia (SOF/SEFAZ/ME) e do SGS do Banco Central, 2022

Entre 2012 e 2021, a Região Norte foi destino de 19% dos R$ 46,6 bilhões dos recursos mapeados canalizados pelo DNIT. Desses desembolsos no Brasil, R$ 38,4 bilhões foram alocados para manutenção e operação e R$ 5,7 bilhões para construção de trechos rodoviários. Ao longo dos anos, enquanto na Região Norte as despesas do DNIT se mantiveram constantes em termos reais, no contexto nacional ocorreu variação desses investimentos. Por exemplo, os R$ 2,6 bilhões em despesas mapeadas para o DNIT em 2021, equivaleram a pouco mais da metade do volume de investimento em 2012. (Figura 6).

Figura 6. Volume de Financiamento via Orçamento Público sob Responsabilidade do DNIT para Projetos de Rodovias, 2012-2021

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021. Os fluxos mapeados se referem a investimentos na construção e manutenção de trechos rodoviários e inclui também despesas correntes em atividades de administração, fiscalização e planejamento rodoviário.

Fonte: CPI/PUC-Rio, com dados do Sistema Integrado de Planejamento e Orçamento (SIOP) do Ministério da Economia (SOF/SEFAZ/ME) e do SGS do Banco Central, 2022

Para quais atividades o recurso via Orçamento Público é destinado?

Em âmbito nacional, os recursos desembolsados por meio do Orçamento Público (R$ 61,4 bilhões) foram majoritariamente direcionados a atividades de manutenção e operação de trechos rodoviários (63%), enquanto a atividade de construção de novos trechos desse modal representou 12% dos recursos desembolsados através desse instrumento.

Na Região Norte, esse direcionamento se verifica de forma ainda mais evidente, pois 79% (R$ 7,1 bilhões) dos recursos do Orçamento Federal foram direcionados para operação de trechos rodoviários, enquanto 20% (R$ 1,8 bilhões) foi destinado para a construção desse modal.

Obras de manutenção e operação de pequenos trechos rodoviários podem receber dispensa de licenciamento ambiental e/ou admitir estudos simplificados. Assim, é essencial que haja transparência para permitir uma maior fiscalização do recurso público e possibilitar uma avaliação efetiva do impacto das obras.

“79% (R$ 7,1 bilhões) dos recursos do Orçamento Federal foram direcionados para operação de trechos rodoviários, enquanto 20% (R$ 1,8 bilhões) foi destinado para a construção desse modal.”

Quais estados são os principais beneficiários dos recursos do Orçamento Público na Região Norte?

Em relação à distribuição dos recursos oriundos do Orçamento Federal entre os estados da região, entre 2012 e 2021, 28% dos recursos para projetos de rodovias e ferrovias foram desembolsados no estado do Pará (R$ 2,6 bilhões), seguido pelo estado de Rondônia que recebeu 17% dos recursos (R$ 1,5 bilhões) (Figura 7).

Figura 7. Volume de Financiamento via Orçamento Público para Projetos de Rodovias e Ferrovias na Região Norte por UF, 2012-2021

A. Valores absolutos

B. Participação Total

Nota: Em 2020 e 2021 a maior parte dos recursos mapeados na região está marcado com o localizador Norte, e portanto, não é possível saber o direcionamento desses recursos para os estados da região. Nesses anos, respectivamente, apenas 14% e 9%, desses fluxos mapeados para projetos de rodovias e ferrovias na região possuem o localizador da UF dos desembolsos.

Fonte: CPI/PUC-Rio, com dados do Sistema Integrado de Planejamento e Orçamento (SIOP) do Ministério da Economia (SOF/SEFAZ/ME) e do SGS do Banco Central, 2022

Qual é a atuação dos Fundos Constitucionais de Financiamento em projetos de rodovias e ferrovias?

Fundos Constitucionais de Financiamento (FCFs) não tiveram um papel relevante no direcionamento de recursos para projetos de rodovias e ferrovias ainda que representem uma fonte relevante de crédito subsidiado para a sua área de atuação, as Regiões Norte, Nordeste e Centro-Oeste.[14]

Em 2020, o Fundo Constitucional de Financiamento do Norte (FNO), operado pelo Banco Amazônia, criou o FNO-INFRA, com o objetivo de financiar projetos de investimento em infraestrutura, sobretudo, parcerias público-privadas (PPPs), para saneamento, energia, portos e aeroportos, rodovias, ferrovias, hidrovias, entre outros. Entretanto, verifica-se que, até 2021, essa linha de financiamento foi utilizada apenas para projetos de geração e transmissão de energia (Anexo 2).

ATORES PÚBLICOS INTERNACIONAIS

Na última década, 9% (R$ 15,5 bilhões) dos fluxos mapeados no Brasil para projetos de rodovias e ferrovias foram decorrentes de fontes de recursos internacionais. Esse financiamento foi concedido principalmente com Linhas de Crédito Subsidiadas para Programas de Governos Subnacionais para investimentos em rodovias. Os principais atores internacionais para esses setores são o Banco Interamericano de Desenvolvimento (BID), o Banco Mundial e o New Development Bank (NDB).[15]

Linhas de Crédito Subsidiadas concedidas pelos Bancos Multilaterais representaram 97% (R$ 15 bilhões) do volume de recursos concedido por esses atores internacionais para projetos nos setores mapeados no Brasil. O BID foi o único ator internacional que financiou projetos de cooperação técnica para rodovias e ferrovias por meio de doações (R$ 16,2 milhões). O único financiamento via “Equity” efetuado por um Multilateral foi realizado pelo NDB, que investiu R$ 454 milhões no Fundo “Patria Infrastructure Fund IV” da Pátria Investimentos e que tem como objetivo financiar projetos de infraestrutura no Brasil.

Já na Região Norte, ainda que Bancos Multilaterais tenham investido em apenas três projetos na região, ao longo da última década, tais projetos canalizaram R$ 3 bilhões em financiamento, o que equivale aproximadamente um terço dos recursos direcionados para a Região Norte via Orçamento Público, em termos reais.

O NDB foi o Banco Multilateral de Desenvolvimento que mais investiu em transporte terrestre na Região Norte no período, totalizando R$ 2,2 bilhões em dois projetos.[16] O NDB aprovou, em 2021, R$ 825,5 milhões para financiar um programa de reabilitação e pavimentação de rodovias do Estado do Pará e, em 2019, concedeu financiamento no valor de R$ 1,4 bilhões à Vale S.A para aumento da capacidade de transporte de carga no complexo que engloba a Estrada de Ferro Carajás e o Terminal Portuário de Ponta da Madeira. Em 2012, o Banco Mundial concedeu um empréstimo ao estado do Tocantins no valor de R$ 807,2 milhões, com o objetivo de melhorar a qualidade do transporte rodoviário do estado.[17]

“Linhas de Crédito Subsidiadas concedidas pelos Bancos Multilaterais representaram 97% (R$ 15 bilhões) do volume de recursos concedido por esses atores internacionais para projetos nos setores mapeados no Brasil.”

A atuação dos Bancos Multilaterais de Desenvolvimento em projetos de rodovias e ferrovias é diferente entre as regiões do Brasil (Figura 8). O Banco Interamericano de Desenvolvimento (BID) foi o principal banco multilateral no financiamento de projetos de rodovias e ferrovias no Brasil, em termos de volume de recursos (R$ 8,5 bilhões). Entretanto, entre 2012 e 2021, o BID não atuou na Região Norte e direcionou a maior parte de seus investimentos para a Região Sudeste (R$ 4,5 bilhões), tendo financiado também projetos no Nordeste (R$ 2,2 bilhões) e no Sul (R$ 1,8 bilhão).

O Banco Mundial alocou seus recursos de forma mais equilibrada entre as regiões Sudeste (R$ 1 bilhão), Nordeste (R$ 929 milhões), Norte (R$ 807 milhões) e Sul (R$ 733 milhões). Já o NDB investiu um volume menor comparativamente, mas concentrou seu investimento na Região Norte (R$ 2,2 bilhões), tendo investido em projetos também na Região Sul (R$ 874 milhões) e um projeto classificado como nacional por ter como objetivo investir em todo o Brasil (R$ 454 milhões).[18]

Figura 8. Volume de Financiamento por Bancos Multilaterais de Desenvolvimento para Projetos de Rodovias e Ferrovias no Brasil, 2012-2021

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021. Entre 2012 e 2021, o New Development Bank investiu R$ 454 milhões em projetos de rodovias e ferrovias em âmbito nacional. Nesse período, as ações mapeadas têm como localizador “Nacional” e não uma região específica.

Fonte: CPI/PUC-Rio, com dados do Banco Interamericano de Desenvolvimento (BID), Banco Mundial e New Development Bank (NDB), 2022

ATORES PRIVADOS

Entre 2012 e 2021, R$ 35,4 bilhões foram investidos por meio de recursos de fontes privadas, captados por meio de Debêntures Incentivadas, o que equivale a 20% dos fluxos mapeados no período. O volume de captação via Debêntures Incentivadas para os setores ferroviário e rodoviário aumentou mais de oito vezes, de R$ 1,1 bilhão, em 2012, para R$ 9,6 bilhões, em 2021.

Paralelamente, recursos direcionados por instrumentos financeiros com fontes de recursos públicas domésticas, como o Orçamento Público e Linhas de Crédito Subsidiadas, tiveram uma queda de 53% e 91%, de 2012 a 2021, respectivamente. Em especial, financiamento com Linhas de Crédito Subsidiadas do BNDES caiu de R$ 13,9 bilhões, em 2012, para R$ 1,1 bilhões, em 2021 (Figura 9).

O aumento de fluxos provenientes de fontes privadas coincide com um período de forte restrição fiscal, com queda nos investimentos públicos e redução da taxa Selic. O governo federal também tem adotado uma série de medidas para fomentar a participação privada nos investimentos em infraestrutura no país, como a aprovação do regime de autorização para a exploração de ferrovias. Já o Programa de Parcerias de Investimentos (PPI) atua por meio da realização de rodadas de concessão de trechos rodoviários, da antecipação das renovações de concessões ferroviárias, entre outras iniciativas.

Na Região Norte, as Debêntures Incentivadas também tiveram papel de destaque no financiamento de projetos e contribuíram com R$ 6,7 bilhões em financiamento no período. No setor ferroviário, dois projetos captaram R$ 5,3 bilhões com quatro emissões de Debêntures Incentivadas, enquanto um projeto do setor rodoviário captou R$ 1,4 bilhão.

As Debêntures Incentivadas possuem um papel relevante no financiamento de infraestrutura de transportes na Região Norte. Ainda que tenham sido identificados apenas três projetos na região que utilizaram esse instrumento, o volume de financiamento representou 22% do total dos recursos mapeados para a região. Os projetos de ferrovias financiados na região através desse instrumento representaram 39% do total captado com Debêntures Incentivadas pelo setor ferroviário no Brasil.

Figura 9. Volume de Financiamento via Debêntures Incentivadas e Linhas de Crédito Subsidiadas do BNDES para Projetos de Rodovias e Ferrovias no Brasil, 2012-2021

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021.

Fonte: CPI/PUC-Rio com base nos dados do BNDES e da ANBIMA, 2022

Ainda que a relevância de atores privados como fonte de recursos para projetos de rodovias e ferrovias tenha crescido na última década, o volume de recursos atual ainda é inferior ao montante investido pelo BNDES no início da década. Embora o volume de captação via Debêntures Incentivadas tenha crescido significativamente nos últimos anos, esse instrumento representou apenas 18% das emissões totais de Debêntures em 2021, ano em que o incentivo fiscal das Debêntures Incentivadas completa 10 anos em vigor.[19]

Além disso, o setor de energia tem capturado a maior parte dos recursos canalizados por Debêntures Incentivadas – R$ 110,3 bilhões por meio da emissão de 348 Debêntures Incentivadas entre 2012 e 2021. No mesmo período, a captação de recursos para infraestrutura terrestre com o uso desse instrumento foi bem inferior, tanto em termos de volume de recursos quanto em número de emissões – o setor rodoviário captou R$ 25,7 bilhões (42 emissões), enquanto o setor ferroviário obteve R$ 25,4 bilhões (29 emissões) (Lei 12.431/2012).

É importante notar que Debêntures Convencionais, outros Títulos Privados e Fundos de Investimento em Participações em Infraestrutura (FIP-IEs) também podem ser instrumentos relevantes para o financiamento do setor de transporte terrestre. Entretanto, não é possível contabilizar os fluxos destes instrumentos financeiros nos números apresentados neste Panorama. Sua inclusão poderia incorrer na possibilidade de dupla contagem, já que não existem informações disponíveis de forma pública sobre a aplicação de recursos em projetos ou atividades específicas para essas emissões. Outra dificuldade relacionada a esses instrumentos se dá por não existirem dados sobre a destinação dos recursos captados, além da indisponibilidade de informações consistentes das carteiras dos fundos. Ou seja, nesses casos, não é possível ter informações de financiamento relativas aos projetos mapeados.

Desse modo, ainda é difícil estimar o real volume em financiamento para infraestrutura com fonte de recursos privados. Os fluxos mapeados tendem a ser subestimados devido à falta de divulgação de dados de forma consistente e padronizada.

Atualmente, a plataforma Monitor de Investimento, desenvolvida pelo Ministério da Economia, em parceria com o Banco Interamericano de Desenvolvimento (BID), disponibiliza um painel que permite consultar informações resumidas para projetos de diversos setores, incluindo o investimento estimado, prazo do contrato, entre outras informações. Porém, nessa ferramenta de consulta, não estão disponíveis informações sobre, por exemplo, o quanto já foi investido, as fontes de recursos – públicas e privadas –, os instrumentos financeiros utilizados para financiar esses projetos.

Projetos de infraestrutura na Região Norte financiados por Debêntures Incentivadas[20]

Em 2014, a Vale captou R$ 1,5 bilhão para investimentos com o intuito de conectar a mina S11D, localizada na cidade de Canaã dos Carajás, à Estrada de Ferro Carajás. Em 2015, a empresa realizou uma segunda emissão de R$ 1,8 bilhão para a expansão dessa estrada de ferro com duplicação das linhas férreas, remodelação dos pátios de cruzamento existentes, construção de pontes e viadutos ferroviários, dentre outras atividades relacionadas à linha.

A Rumo Logística foi outra empresa que obteve financiamento com Debêntures Incentivadas para projetos na Região Norte. Em 2019, a empresa captou R$ 1 bilhão para realizar melhorias e expansões da via da ferrovia Norte-Sul, que liga o município de Porto Nacional, em Tocantins, à Estrela d’Oeste, em São Paulo. Em uma segunda emissão realizada em 2020, a empresa captou R$ 880 milhões, recurso que foi destinado ao mesmo trecho ferroviário da primeira emissão.

Em 2021, a Holding do Araguaia S.A., empresa que pertence ao Grupo Ecorodovias, captou R$ 1,4 bilhão para o sistema rodoviário BR 153/414/080, que passa pelos estados de Goiás e Tocantins. De acordo com as informações da Oferta Pública, esses recursos foram destinados a atividades como recuperação e manutenção de trechos, monitoramento, conservação e ampliação da capacidade desse sistema.[21]

CONCLUSÃO

Há um crescente consenso global de que os investimentos em infraestrutura podem ajudar países em desenvolvimento a dinamizar suas economias. O Brasil, em particular, fica atrás de grande parte do mundo no que se refere à qualidade e à quantidade da sua infraestrutura, gerando impactos na qualidade de vida da população, na competitividade das empresas e comprometendo o potencial de desenvolvimento do país.

Estima-se que são necessários investimentos anuais (públicos e principalmente privados) de aproximadamente 4% do PIB para alcançar um nível de estoque de capital no Brasil que reflita uma infraestrutura de transportes de qualidade (CNI 2022). Todavia, melhorias na infraestrutura de transporte e promoção de uma infraestrutura de qualidade envolvem, necessariamente, critérios socioambientais e devem ter a sustentabilidade como elemento central.

Essa discussão torna-se ainda mais relevante em relação à Região Norte, dada a sua importância para a Amazônia. Análises do CPI/PUC-Rio mostram que investimentos em logística na Amazônia podem intensificar o potencial risco de desmatamento nesses territórios, de forma direta ou indireta. Portanto, para pensar em novos investimentos em infraestrutura na maior floresta tropical do mundo, provedora essencial de serviços ecossistêmicos para a sociedade e a economia brasileira, é essencial que duas agendas andem conjuntamente: (i) uma focada no aprimoramento regulatório e institucional do setor de infraestrutura terrestre, garantindo um rito de tomada de decisão pela Administração Pública com etapas definidas e sequenciais, com competências claras, que vise a antecipação da análise socioambiental, uma melhor qualidade dos estudos socioambientais e uma maior transparência do setor e (ii) outra voltada a tornar mais robusta a governança dos investimentos na região, garantindo a otimização do uso dos recursos e a implementação eficiente de projetos de infraestrutura decorrentes de um processo de planejamento que leve em conta o futuro da Amazônia e o uso de seus recursos naturais. Caso essas agendas não avancem em sincronia, existe um risco de que novos investimentos financiem projetos de baixa qualidade, com impactos devastadores para a região.

Para aprimorar a governança dos investimentos públicos e privados em infraestrutura terrestre na região, é fundamental entender o papel dos diferentes instrumentos financeiros, o volume de recursos direcionados, os setores beneficiados e, dessa forma, propor melhorias adequadas às especificidades de cada um deles.

Este Panorama apresenta, de forma inédita, essas informações e fornece uma linha de base que permitirá acompanhar a evolução dos recursos direcionados para projetos na região nos próximos anos. Ao mesmo tempo, esta publicação ressalta a necessidade de dar maior transparência sobre a aplicação dos recursos públicos e privados em projetos ou atividades específicas e aprimorar a forma com que as informações financeiras e socioambientais são coletadas e disponibilizadas, a fim de melhor compreender as lacunas e as oportunidades de financiamento para o setor de transporte terrestre e de propor um melhor direcionamento dos investimentos.

“Para aprimorar a governança dos investimentos públicos e privados em infraestrutura terrestre na região, é fundamental entender o papel dos diferentes instrumentos financeiros, o volume de recursos direcionados, os setores beneficiados e, dessa forma, propor melhorias adequadas às especificidades de cada um deles.”

ANEXO 1: Informações Adicionais sobre a Metodologia para Mapeamento dos Fluxos Financeiros

Tabela 1. Base de Dados analisada por Ambiente de Origem do Financiamento para Projetos de Rodovias e Ferrovias no Brasil

Fonte: CPI/PUC-Rio, 2022

ANEXO 2: Instrumentos de financiamento da Política Nacional de Desenvolvimento Regional (PNDR)

Instrumentos de financiamento da Política Nacional de Desenvolvimento Regional (PNDR)

Os Fundos Constitucionais de Financiamento (FCFs) representam uma fonte relevante de crédito subsidiado para as regiões Norte, Nordeste e Centro-Oeste e têm por objetivo contribuir para o desenvolvimento econômico e social, fortalecendo pequenos produtores e reduzindo disparidades de renda.

A análise dos dados agregados parece indicar que Fundos Constitucionais de Financiamento (FCFs) não tiveram um papel relevante no direcionamento de recursos para projetos de rodovias e ferrovias. Entretanto, assim como nas demais operações realizadas por bancos, atualmente, não é possível identificar o volume de financiamento para projetos específicos, pois os dados são disponibilizados de forma agregada e não em relação à operação.

Ainda que iniciativas recentes, como o Painel de Fundos Constitucionais, desenvolvidas pelo Ministério do Desenvolvimento Regional (MDR) aprimorem a transparência das operações dos FCFs, ainda não é possível caracterizar o ciclo de vida desses fluxos financeiros usando a metodologia desenvolvida para o Panorama.

Anualmente, os Fundos publicam relatórios de previsão de aplicação e de execução dos recursos por linha de crédito e setor econômico. Entretanto, os recursos indicados para o setor de Infraestrutura agregam operações para energia, saneamento, transportes, entre outros, não sendo possível especificar, por exemplo, o volume de contratações para projetos relacionados a rodovias ou ferrovias.

Em 2020, o Fundo Constitucional de Financiamento do Norte (FNO), operado pelo Banco Amazônia, criou o FNO-INFRA, um Programa de apoio à Infraestrutura, com valor de aplicação estimado em R$ 1,8 bilhão, em 2020, e R$ 2,6 bilhões em 2021. Informações do Banco da Amazônia mostram que, nos dois anos de execução do Programa, a aplicação de recursos superou a meta programada. Em 2020, a linha teve R$ 3,5 bilhões contratados (22 operações) e, em 2021, R$ 2,9 bilhões contratados (15 operações).

O FNO-Infra tem como objetivo financiar projetos de investimento em infraestrutura, sobretudo, parcerias público-privadas (PPPs), para saneamento, energia, portos, aeroportos, rodovias, ferrovias, hidrovias, entre outros. Entretanto, verifica-se que, até 2021, essa linha de financiamento foi utilizada apenas para projetos de geração e transmissão de energia.

Além dos Fundos Constitucionais, atualmente, existem três Fundos de Desenvolvimento com o objetivo de promoção do desenvolvimento regional no Brasil. Os Fundos de Desenvolvimento da Amazônia (FDA), do Nordeste (FDNE) e do Centro-Oeste (FDCO) participam do financiamento de grandes empreendimentos nas Regiões Norte, Nordeste e Centro-Oeste. Não foram identificados projetos dos setores ferroviário e rodoviário financiados com o FDA nos estados da Região Norte. A Tabela 2 apresenta as operações identificadas no FDNE e FDCO para projetos desses setores.[22]

Tabela 2. Financiamento de Fundos de Desenvolvimento Regional para Projetos de Rodovias e Ferrovias no Brasil

Nota: Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021.

Fonte: CPI/PUC-Rio com base nos dados do FDA, FDCO E FDNE, 2022

[1] Na Região Norte, dos 13.745 km em malha rodoviária pavimentada avaliados, 79,2% da malha apresenta algum tipo de problema, sendo considerada regular, ruim ou péssima. As condições do pavimento geram um aumento de custo operacional de transporte de 43,6% (CNT 2022).

[2] Atualmente, no Brasil, apenas 11% da malha rodoviária pavimentada está sob o regime de concessão privada, enquanto 89% é de responsabilidade da administração pública – federal e estadual. A Região Norte possui rodovias concedidas apenas nos estados do Pará e Tocantins (CNT 2022).

[3] CNI (2022) mostra que um investimento anual de 4% do PIB, por exemplo, levaria a um estoque de 60,4% em 2046, 25 anos após o início da nova trajetória. Esse nível de estoque é atingido quando a depreciação se iguala ao investimento. Os autores utilizaram uma depreciação média ponderada de 4,04% e um crescimento médio de 2% a.a. (CNI 2022). Caso essas variáveis cresçam em uma trajetória diferente do estimado, o investimento necessário como % do PIB também sofrerá alterações.

[4] Financiamento climático são os fluxos de capitais públicos e privados, no mercado primário, que possuem efeitos diretos ou indiretos na mitigação de gases de efeito estufa (GEE) ou geram benefícios de adaptação às mudanças do clima. A metodologia e sua composição estão em constante evolução (Meatle et al. 2022).

[5] Instrumentos como “Equity” (participação no capital social), Fundos de Investimento, Títulos Privados, em geral, não são retratados pelos números apresentados ao longo do relatório. Além disso, a inclusão de fluxos de Fundos de Investimento poderia levar a uma dupla contagem dos valores mapeados, pois esse tipo de veículo investe em instrumentos financeiros como os títulos e valores mobiliários mencionados acima.

[6] O Banco Central divulga mensalmente informações agregadas das operações de crédito recebidas através do Sistema de Informações de Créditos (SCR). O valor representa as operações para pessoas jurídicas para as seguintes CNAEs: 4911-6/00 – Transporte ferroviário de carga; 4930-2/01 – Transporte rodoviário de carga, exceto produtos perigosos e mudanças, municipal; 4930-2/02 – Transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional; 4930-2/03 – Transporte rodoviário de produtos perigosos; 5221-4/00 – Concessionárias de rodovias, pontes, túneis e serviços relacionados.

[7] Adicionalmente, para algumas emissões, a destinação dos recursos não está bem explicitada, sendo necessário consultar o D.O.U. em que foi publicada a portaria ministerial que autorizou a emissão da Debênture com incentivo fiscal. Em alguns poucos casos, não foi possível encontrar nenhum documento relativo à emissão nas bases de dados (escritura ou prospecto de emissão).

[8] Inclui recursos administrados por órgãos governamentais, como o Ministério da Infraestrutura, autarquias, entre outros. Empresas Estatais canalizaram aproximadamente R$ 11 bilhões (6%).

[9] O BNDES conta com fontes de recursos que são primordialmente de origem governamental, como o Fundo de Amparo ao Trabalhador (FAT) e o Tesouro Nacional. Entre os anos 2017 e 2021, ambos foram responsáveis por cerca de 72% dos recursos financeiros disponíveis, sendo 40% do FAT e 32% do Tesouro Nacional (Holz, Schutze e Assunção 2022).

[10] Entre 2012 e 2021, o valor aprovado em operações do BNDES para todos os setores da economia brasileira caiu 85%, de R$ 328,8 bilhões para R$ 52,4 bilhões. No acumulado do período, 50% do valor da carteira do Banco foi alocado no setor de infraestrutura, entretanto, apenas 2% em projetos ferroviários e 3% em projetos rodoviários, ou R$ 67,4 bilhões acumulados.

[11] Lei 13.483/2017.

[12] A Lei 12.431 de 2011 criou um incentivo fiscal para investidores que comprem Debêntures emitidas para financiar projetos de infraestrutura ou de PD&I no setor. A Lei isenta de imposto de renda os rendimentos dos investidores de pessoa física e concede também incentivos fiscais para pessoas jurídicas e fundos que invistam nesse ativo. O mercado adota o termo “Debêntures Incentivadas” para as Debêntures enquadradas por essa Lei.

[13] As rodovias do Norte são as que têm o pavimento mais degradado, a menor densidade da malha entre as regiões do Brasil e que, devido às más condições das rodovias, também possuem o maior aumento no custo de transporte no país (CNT 2022).

[14] Entre 2016 e 2020, o Fundo Constitucional de Financiamento do Nordeste (FNE) programou a aplicação de cerca de R$ 28 bilhões ao ano, enquanto o Fundo Constitucional de Financiamento do Centro-Oeste (FCO) e o Fundo Constitucional de Financiamento do Norte (FNO) programaram a aplicação de R$ 9 bilhões e R$ 6 bilhões ao ano, respectivamente (Pereira e Souza 2022).

[15] O Banco de Desenvolvimento da América Latina (CAF) não está retratado devido à indisponibilidade de dados do seu portfólio e informações relativas ao projeto. Atualmente, a página de internet do Banco só apresenta, de forma agregada, por ano e país, os valores aprovados por país os valores agregados por ano para: projetos aprovados, portfólio ativo e desembolsos realizados. Consulta realizada no sistema de informações Development Assistance Comitee (DAC) da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) mostra que, para o setor de infraestrutura terrestre no Brasil, o CAF só aprovou projetos de mobilidade urbana e, portanto, por estarem fora do escopo da análise do Panorama de financiamento, não foram incluídos na análise.

[16] Considerando a carteira do NDB no Brasil, o total investido pelo banco no setor de transporte terrestre foi de R$ 3,5 bilhões.

[17] O financiamento concedido por Bancos Multilaterais de Desenvolvimento é dado em moeda estrangeira, Doláres Americanos ou Euro, por exemplo. Nesses casos, os valores apresentados foram convertidos em Reais a partir da taxa de câmbio média do período e corrigidos pela inflação.

[18] A participação do NDB se refere ao aporte realizado pelo Banco no Fundo “Patria Infrastructure Fund IV”.

[19] Nos últimos cinco anos, 2017 a 2021, o crescimento anual médio no volume captado com emissões de Debêntures Incentivadas foi de 74%.

[20] Valores deflacionados pelo IPCA, tendo como referência dezembro de 2021.

[21] Essa emissão representou 7% do total captado via Debêntures Incentivadas no Brasil para o setor Rodoviário entre 2012 e 2021.

[22] Devido a indisponibilidade de informações consistentes, que permitem a caracterização do ciclo de vida dos fluxos financeiros, esses projetos não foram incluídos nos valores mapeados no Panorama.

Os autores gostariam de agradecer a Renan Florias e Rafael Gabbay pelo suporte para pesquisa e Ana Cristina Barros, Luiza Antonaccio e Juliano Assunção pelas valiosas discussões. Também gostariam de agradecer a Natalie Hoover El Rashidy, Giovanna de Miranda e Camila Calado pelos comentários e trabalho de revisão e edição de texto. Agradecem ainda a Meyrele Nascimento, Nina Oswald Vieira e Julia Berry pelo trabalho de design gráfico.

REFERÊNCIAS

Ahmed, S. E., Carlos M. Souza, Julia Ribeiro et al. “Temporal patterns of road network development in the Brazilian Amazon”. Reg Environ Change 13 (2013): 927–937. bit.ly/3zRd5Eo.

Araujo, Rafael, Arthur Bragança e Juliano J. Assunção. Acessibilidade na Amazônia Legal: Delimitação da Área de Influência e Riscos Ambientais. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/3STkMQu.

Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA). Projetos e Emissões Incentivadas (Lei 12.431). Data de acesso: 5 de maio de 2022. bit.ly/3F8M4yE.

Atkin, David e Dave Donaldson. “Who’s getting globalized? The size and implications of intra-national trade costs”. National Bureau of Economic Research (2015). bit.ly/3ROaYqa.

Barber, Christopher P., Mark A. Cochrane, Carlos M. Souza e William F. Laurance. “Roads, deforestation, and the mitigating effect of protected areas in the Amazon”. Biological Conservation 177 (2014): 203-209. bit.ly/3OeOLRo.

Berenguer, Erika et al. “Drivers and Ecological Impacts of Deforestations and Forest Degradation”. Science Panel for the Amazon (SPA) 2021. bit.ly/3xOTeDo.

Bragança, Arthur, Luiza Antonaccio, Brenda Prallon, Rafael Araujo, Ana Cristina Barros et al. Governança, Área de Influência e Riscos Ambientais de Investimentos de Infraestrutura de Transportes: Estudos de Caso no Estado do Pará. Rio de Janeiro: Climate Policy Initiative, 2021. bit.ly/3p7q1Pk.

Casa Civil. Lei nº 12.431. 2011. bit.ly/3VfdYiy. Acesso: 05 de outubro de 2022.

Chiavari, Joana, Luiza Antonaccio, Rafael Araujo, Ana Cristina Barros, Arthur Bragança et al. Infraestrutura Terrestre na Amazônia: Ações para Sustentabilidade. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/3SWan6z.

Chiavari, Joana, Luiza Antonaccio, Ana Cristina Barros e Cláudio Frischtak. Ciclo de Vida de Projetos de Infraestrutura: do Planejamento à Viabilidade. Criação de nova fase pode elevar a qualidade dos projetos. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/2T47kjf.

Confederação Nacional da Indústria (CNI). Agenda de Privatizações: Avanços e Desafios. 2022. bit.ly/3tKahop.

Confederação Nacional do Transporte (CNT). Pesquisa CNT de Rodovias 2022. 2022. bit.ly/3STpuxE.

Costinot, Arnaud e Dave Donaldson. “How large are the gains from economic integration? Theory and Evidence from US agriculture, 1880-1997”. National Bureau of Economic Research (2016). bit.ly/3Mdy7kN.

Donaldson, Dave e Richard Hornbeck. “Railroads and American Economic Growth: A “Market Access” Approach”. The Quarterly Journal of Economics (2016):799-858. bit.ly/3UBzigR.

Fórum Econômico Mundial (FEM). Relatório de Competitividade Global. 2018. bit.ly/3yuMBqQ.

World Economic Forum (WEF). The Global Competitiveness Report. 2019. bit.ly/3DZNz1D.

Global Infrastructure Hub (GI Hub). The vital role of infrastructure in economic growth and development. 2021. bit.ly/3McQIgU.

Holz, Rhayana, Amanda Schutze e Juliano J. Assunção. A Atuação do BNDES na Amazônia Legal. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/3S9LB2j.

Instituto Fiscal Independente (IFI). Relatório de Acompanhamento Fiscal. 2022. bit.ly/3FYoUtl.

Inter. B Consultoria Internacional de Negócios. Carta de Infraestrutura: uma análise retrospectiva do estoque e fluxo dos investimentos em infraestrutura e projeções para 2022. 2022. bit.ly/3ESzeEF.

Limao, Nuno e Anthony J. Venables. “Infrastructure, geographical disadvantage, transport costs, and trade”. The world bank economic review 15, nº 3 (2001): 451-479. bit.ly/3T83Ciz.

Meatle, Chavi, Rajashree Padmanabhi, Pedro de Aragão Fernandes, Anna Balm, Githungo Wakaba et al. Landscape of Climate Finance in Africa. Africa: Climate Policy Initiative, 2022. bit.ly/3grfU7C.

Ministério da Economia (ME), Banco Interamericano de Desenvolvimento (BID). Monitor de Investimentos. bit.ly/3MIXD1s.

Ministério da Infraestrutura (MINFRA), Empresa de Planejamento e Logística (EPL). PNL 2035: Plano Nacional de Logística. sd. bit.ly/3XdmRtN.

Ministério do Desenvolvimento Regional. Painel Fundos Constitucionais. Data de acesso: 15 de junho de 2022. bit.ly/3AQImqT.

Pereira, Leila e Priscilla Z. Souza. Prioridades Que Não Priorizam: Descompasso Entre Objetivos e Aplicação de Recursos dos Fundos Constitucionais Levam à Concentração do Crédito no Setor Rural. Rio de Janeiro: Climate Policy Initiative, 2022. bit.ly/3CL0ceQ.

Programa de Parcerias de Investimentos (PPI). Projetos. sd. bit.ly/3HNqkIb.

Secretaria-Geral. Lei nº 13.483. 2017. bit.ly/3VCrCw1. Acesso: 05 de outubro de 2022.

Tribunal de Contas da União (TCU). Acórdão nº 1079. 2019. bit.ly/32gokrh.