Introdução

Com o objetivo de mobilizar recursos internacionais para a agenda climática, o governo brasileiro tem adotado uma série de iniciativas, que incluem a Plataforma Brasil de Investimentos Climáticos e para a Transformação Ecológica (BIP),[1] o Programa de Mobilização de Capital Privado Externo e Proteção Cambial (Eco Invest Brasil),[2] a emissão de títulos soberanos sustentáveis[3] e a retomada do Fundo Amazônia.[4] Essas iniciativas têm como objetivo comum alavancar o financiamento de projetos climáticos por meio de recursos internacionais e criar condições de investimento favoráveis para que o capital privado estrangeiro financie projetos alinhados com a agenda climática nacional.

O capital externo cumpre um papel relevante na complementação dos recursos de fontes domésticas, públicos e privados, necessários para a transição para uma economia de baixo carbono. Ele pode colaborar, por exemplo, na redução do custo do capital necessário para a implementação de projetos climáticos, na catalização de investimento privado doméstico através da redução de riscos, além de financiar o desenvolvimento de capacidades para criar condições mais favoráveis para o investimento climático local e estabelecer parâmetros de investimento de referência para instituições financeiras brasileiras.[5]

No entanto, para quantificar o investimento internacional em ações climáticas que já está fluindo para o Brasil e entender o impacto das iniciativas governamentais nos fluxos de financiamento, é necessário entender o ponto de partida atual. Isso nos permitirá acompanhar tendências de financiamento climático ao longo dos anos, identificar áreas para as quais é desejável atrair investimentos, melhor direcionar recursos existentes, incluindo os escassos recursos públicos e concessionais, e estudar maneiras de melhorar os incentivos econômicos e as condições facilitadoras (conhecido como “enabling conditions”, em inglês) que permitirão mobilizar o capital internacional para a transição climática do país.

Este relatório tem como objetivo estabelecer essa linha de base. Pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) analisaram e quantificaram os fluxos financeiros de origem internacional destinados à ação climática no Brasil entre 2021 e 2022, comparando com números de 2019 e 2020, para identificar tendências de crescimento. O trabalho identifica a região de origem, o tipo de instituição que destinou o recurso, o instrumento utilizado no financiamento, o setor beneficiado e o uso climático.

Os anos de 2021 e 2022 ficaram marcados pela retomada da economia após a pandemia de Covid-19, que elevou a inflação e os custos de financiamento ao redor do globo. Paralelamente, a administração do presidente Jair Bolsonaro distanciou o país das discussões de política climática internacional.[6] Apesar desse cenário, os números mapeados neste relatório trazem sinais positivos sobre a trajetória de financiamento internacional para o Brasil.

Ao comparar o crescimento dos fluxos de financiamento internacional para o Brasil com as tendências globais no período mapeado, percebe-se que a trajetória brasileira está alinhada à tendência global de crescimento, mas com maior intensidade. Enquanto o financiamento climático internacional cresceu 28% em todas as regiões do globo (aumento de US$ 158 bilhões para US$ 203 bilhões) entre os biênios 2019–2020 e 2021–2022, o financiamento climático internacional para o Brasil cresceu 84% no mesmo período, atingindo R$ 26,6 bilhões por ano em 2021–2022 (Naran et al. 2024).

Esse crescimento foi liderado pelo setor de energia, com ênfase no financiamento para projetos de geração solar e eólica. Enquanto o financiamento climático global para sistemas de energia cresceu 53% no período (de US$ 335,5 bilhões para US$ 514,5 bilhões), o financiamento internacional para energia limpa no Brasil cresceu 165%.

Compreender o panorama atual do financiamento climático internacional é um passo fundamental para ampliar sua escala e efetividade. Ao estabelecer essa linha de base, este relatório busca oferecer subsídios concretos para balizar, ajustar e melhorar a eficácia de medidas e iniciativas domésticas, calibrar a atuação de atores públicos e privados e aprimorar as condições que atraem capital externo. No entanto, para ter uma visão completa do financiamento climático no Brasil, é indispensável considerar também os fluxos domésticos, que representam a principal fonte de financiamento em muitos países emergentes. Avançar nessa direção será o foco da próxima etapa da agenda de pesquisa em financiamento climático do CPI/PUC-Rio.

PRINCIPAIS RESULTADOS

• O financiamento climático internacional para o Brasil atingiu R$ 26,6 bilhões/ano em 2021–2022, um aumento de 84% (R$ 12,1 bilhões/ano) em relação a 2019–2020.

• A Europa Ocidental, liderada pela França, foi a principal região provedora de financiamento climático internacional para o Brasil em 2021–2022, concentrando 50% dos recursos mapeados (R$ 13,3 bilhões/ano). Fontes públicas forneceram 52% desse total e privadas, 48%.

• Em 2021–2022, 58% do financiamento climático internacional teve origem em instituições públicas (R$ 15,4 bilhões/ano). Instituições Financeiras de Desenvolvimento (IFDs) multilaterais mobilizaram 71% do financiamento público (R$ 10,9 bilhões/ano), sendo 97% através de crédito a taxas comerciais.

• O financiamento climático privado internacional mobilizou 42% do total mapeado em 2021-2022 (R$ 11,2 bilhões/ano), valor mais do que quatro vezes superior ao registrado em 2019–2020. Instituições Financeiras (IFs) comerciais lideraram esse crescimento, fornecendo 55% do financiamento privado (R$ 6,1 bilhões) em 2021-2022, seguidas por corporações com 41% (R$ 4,6 bilhões).

• Instrumentos de financiamento comerciais representaram 89% dos fluxos mapeados em 2021-2022 (R$ 23,7 bilhões/ano), incluindo crédito (65%) e equity (24%), e cresceram quase três vezes em relação a 2019–2020. No mesmo período, o financiamento por doações e crédito concessional caiu 43%.

• Financiamento com objetivo exclusivo de mitigação climática representou 80% do total mapeado em 2021-2022 (R$ 21,4 bilhões/ano). Já os projetos com algum componente de adaptação (incluindo objetivos múltiplos) somaram 20% do total (R$ 5,2 bilhões/ano), com maior concentração nos setores de Agropecuária, Florestas, Outros Usos da Terra e Pesca (Agriculture, Forestry, Other Land Uses and Fisheries – AFOLU) (79% com componente de adaptação) e Água e Saneamento (65%).

• O setor de Energia concentrou 53% dos recursos mapeados em 2021-2022 (R$ 14,0 bilhões/ano) e foi responsável por 72% do crescimento total do financiamento internacional (R$ 8,7 bilhões/ano) entre 2019–2020 e 2021-2022. Os investimentos em geração solar representaram 57% do financiamento do setor (R$ 7,9 bilhões/ano) e em geração eólica, 24% (R$ 3,3 bilhões/ano).

• O setor de AFOLU, que é responsável por quase três quartos das emissões de Gases de Efeito Estufa (GEEs) do Brasil, recebeu apenas 11% do financiamento climático internacional (R$ 2,9 bilhões/ano). O subsetor de Floresta representou apenas 2% do financiamento internacional total (R$ 0,6 bilhão/ano), mas 41% de todas as doações mapeadas (R$ 0,3 bilhão/ano) em 2021-2022.

Metodologia

O panorama de financiamento climático internacional quantificou fluxos financeiros de origem internacional para o Brasil com componentes de ação climática em 2021-2022. Essa metodologia parte da experiência internacional do CPI de mapeamento de finanças climáticas globais, regionais e nacionais, desenvolvida por mais de dez anos a partir do Panorama Global de Financiamento Climático (Global Landscape of Climate Finance – GLCF) e está em constante aprimoramento (Naran et al. 2024).

Financiamento climático refere-se aos fluxos de capitais que possuem efeitos diretos ou indiretos na mitigação de GEEs ou geram adaptação às mudanças do clima (Chiavari et al. 2024). Os fluxos podem ser direcionados também para atividades com benefício duplo, quando contribuem tanto para a mitigação quanto para a adaptação (UNFCCC sd). Neste relatório, entende-se como “financiamento internacional” as operações cuja origem tenha ocorrido fora do Brasil ou em instituições internacionais.[7]

Este exercício de mapeamento se limitou à quantificação dos fluxos de capital primário de origem internacional direcionados a intervenções que tragam benefícios diretos ou indiretos para mitigação de GEEs ou adaptação climática. Esses fluxos incluem suporte para medidas de capacitação, bem como para o desenvolvimento e a implementação de políticas. É importante ressaltar que esse exercício não inclui: (i) transações no mercado secundário; (ii) subvenções econômicas ou subsídios públicos, cuja função principal seja reembolsar os custos de investimento; (iii) investimentos em fabricação, vendas e Pesquisa e Desenvolvimento (P&D); (iv) geração de energia baseada em combustíveis fósseis; e (v) eficiência energética, quando baseada em melhorar o desempenho dos combustíveis fósseis.

Este trabalho mapeou o financiamento internacional entre os anos de 2021 e 2022, comparando com números de 2019 e 2020, a fim de analisar as tendências do financiamento climático internacional para o Brasil. Os resultados são expostos em média bianual para mitigar o impacto de flutuações de curto prazo e de disponibilidade de dados. Isso permite uma avaliação mais completa sobre os fluxos financeiros, inclusive acerca de atividades com cronogramas irregulares de divulgação de dados.

Os fluxos financeiros analisados foram convertidos de dólares americanos (US$) para reais (R$) a partir da taxa de câmbio média do ano correspondente, conforme fornecida pelo Banco Central, e posteriormente corrigidos pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), com referência em dezembro de 2022 (IBGE 2025).

O Apêndice I inclui uma lista das bases de dados usadas para o levantamento de fluxos climáticos internacionais para o Brasil, expandida a partir do conjunto de dados usado no Panorama Global de Financiamento Climático 2024 (Naran et al. 2024). Foram selecionados fluxos financeiros com destino ao Brasil e origem em outro país ou transregional[8] e, seguindo a metodologia de mapeamento de finanças climáticas do CPI, foram adotadas medidas para maximizar a granularidade dos dados e evitar a dupla contagem.

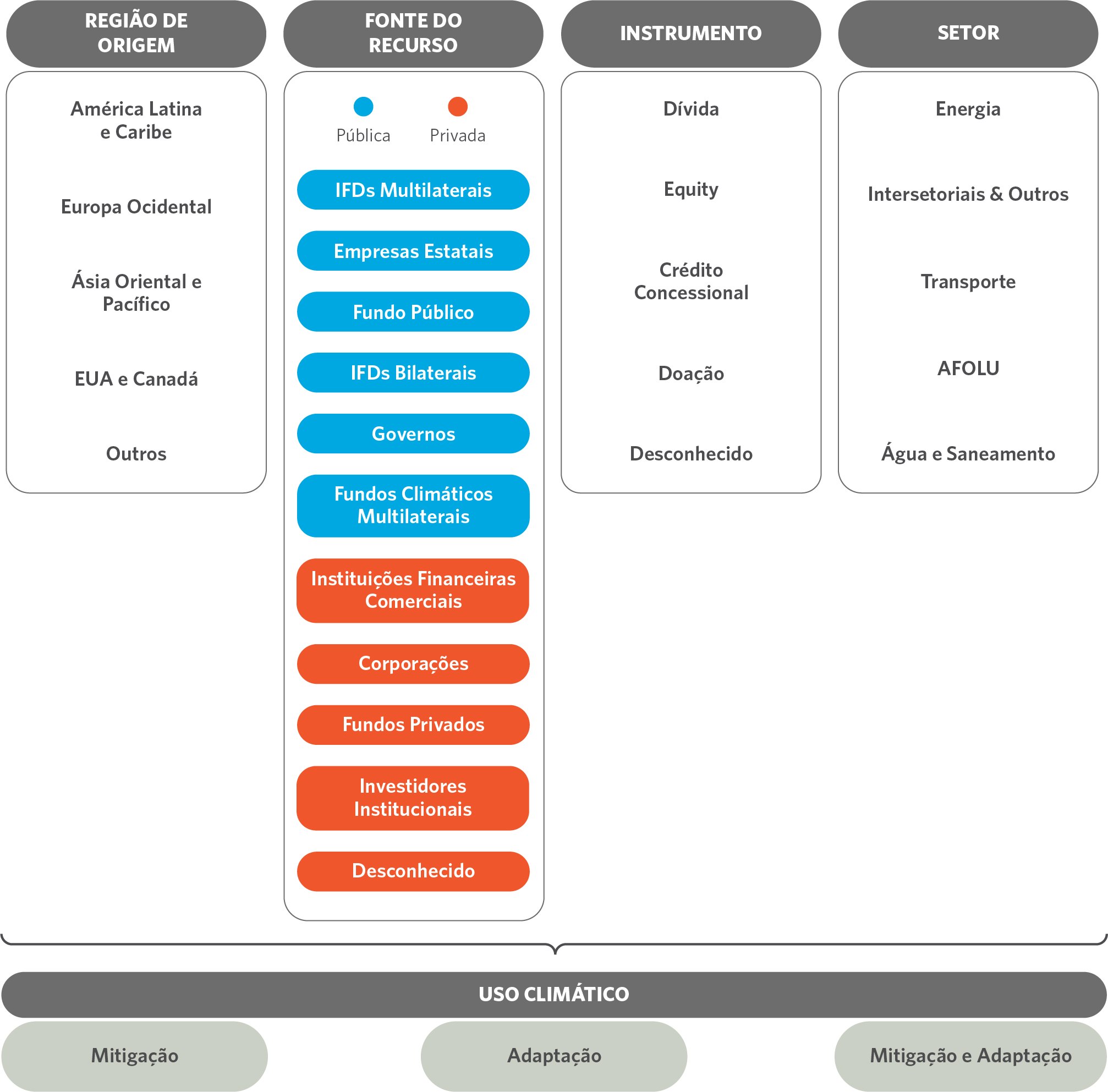

A Figura 1 ilustra a organização dos fluxos financeiros internacionais neste relatório. Os dados são apresentados conforme a origem dos recursos, fontes dos recursos, instrumentos, setores e uso climático. O Apêndice II apresenta a lista detalhada de setores, subsetores e soluções considerados na análise de fluxos climáticos.[9] O Apêndice III inclui a lista de países incluídos em cada região de origem de recursos, enquanto as definições de cada uma das categorias e subcategorias da Figura 1 estão no Apêndice IV. O Apêndice V detalha a metodologia utilizada para o tratamento dos dados.

Figura 1. Ecossistema de Financiamento Climático Internacional para o Brasil

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio, 2025

Financiamento Climático Internacional para o Brasil

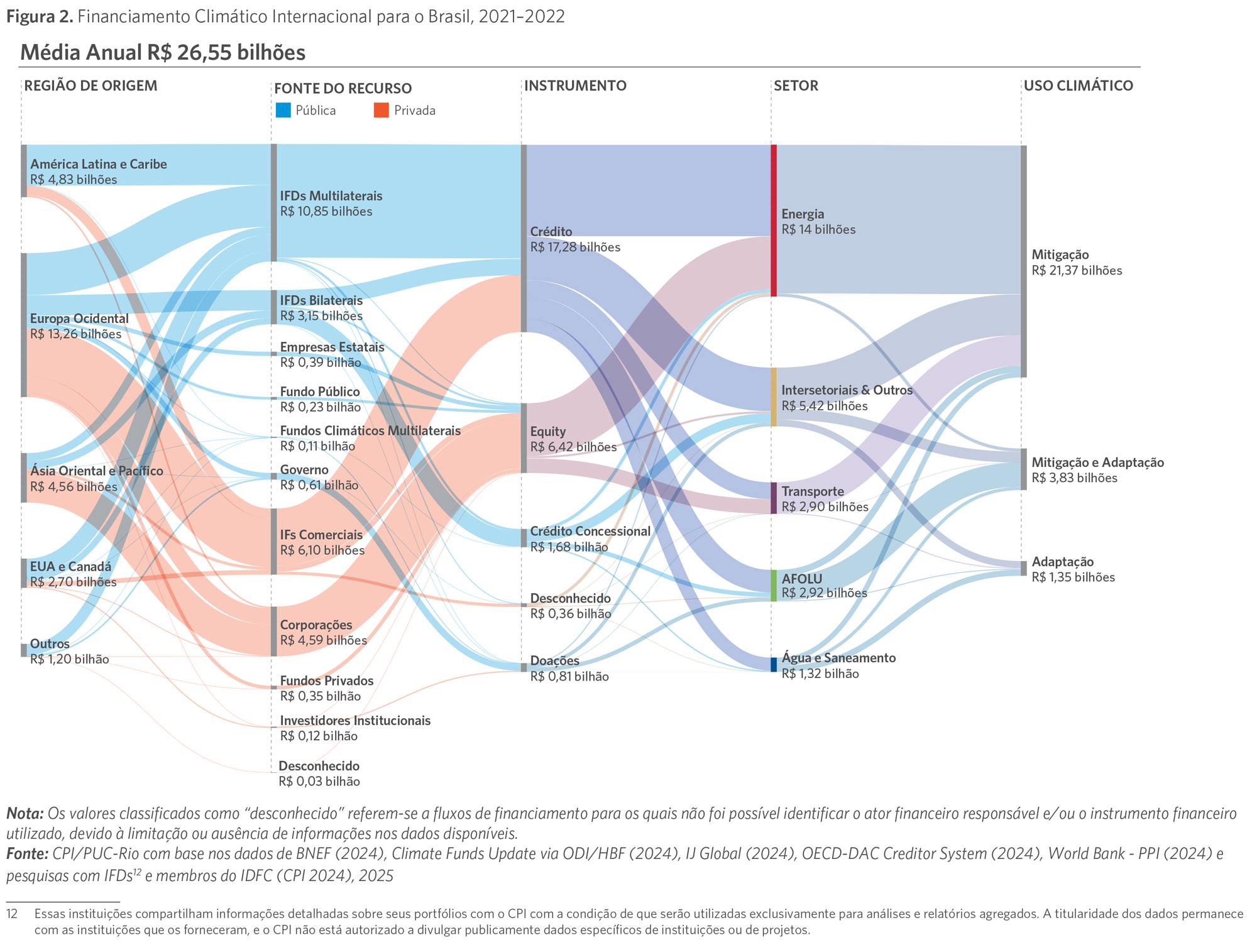

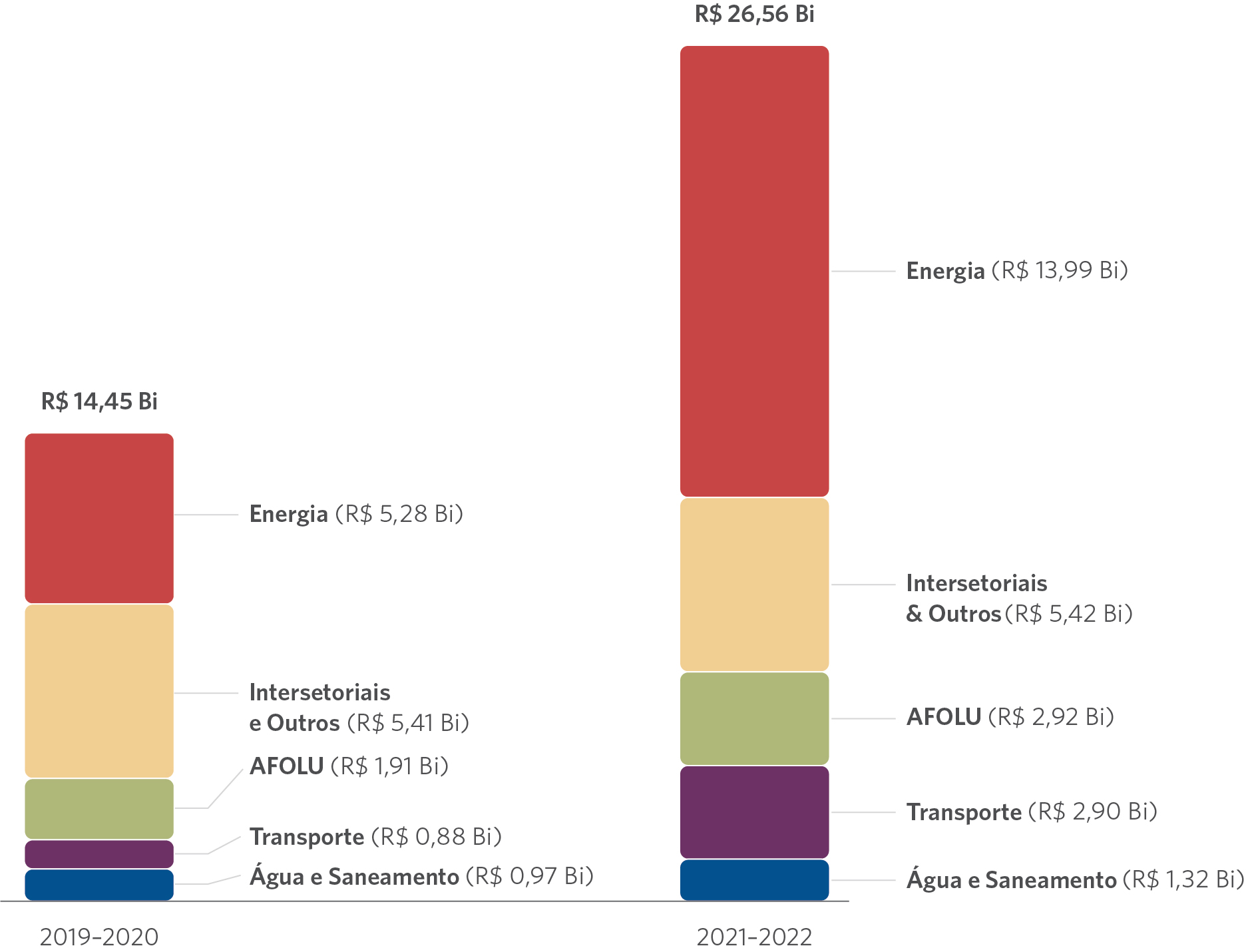

O financiamento climático internacional para o Brasil atingiu uma média de R$ 26,6 bilhões por ano em 2021-2022, conforme detalhado na Figura 2, que descreve a região de origem, as fontes dos recursos, os instrumentos financeiros utilizados, os setores beneficiados e o uso climático.[10],[11]

O valor mapeado de financiamento climático internacional para o Brasil em 2021-2022 representou um aumento de 84% em relação a 2019–2020, quando os investimentos totalizaram R$ 14,5 bilhões/ano. No mesmo período, o financiamento climático internacional aumentou 28% em todas as regiões do globo, passando de US$ 158 bilhões/ano para US$ 203 bilhões/ano (Buchner et al. 2023). Outras economias emergentes tiveram crescimentos mais próximos da média global: na Índia, o financiamento internacional para mitigação cresceu 36% e para adaptação, 19% (Chakravarty et al. 2024).

Região de Origem

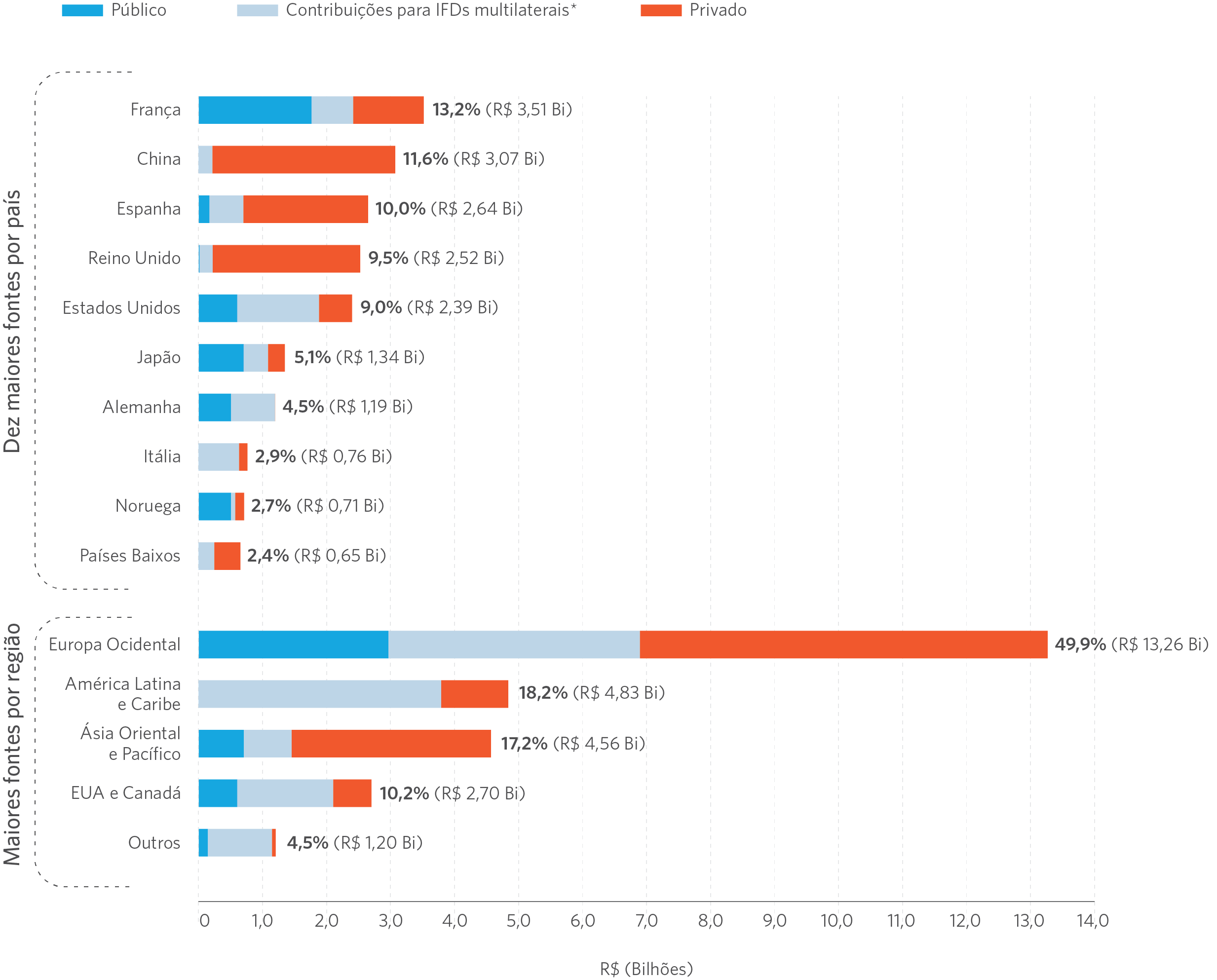

A Figura 3 lista os dez principais países que destinaram financiamento climático internacional para o Brasil em 2021-2022. A região da Europa Ocidental foi a principal responsável pela mobilização de financiamento climático internacional para o país, destinando 50% dos recursos mapeados (R$ 13,3 bilhões/ano). Atores públicos da região forneceram 52% desse total (R$ 6,9 bilhões/ano) e atores privados, 48% (R$ 6,4 bilhões/ano).

A França destacou-se como a origem da maior parte do financiamento climático internacional destinado ao Brasil em 2021-2022, com 13% do total mapeado (R$ 3,5 bilhões/ano). Desse valor, 47% foram mobilizados por IFDs bilaterais francesas (R$ 1,7 bilhão/ano) e 26% por instituições financeiras comerciais (R$ 0,9 bilhão/ano).

Espanha e Reino Unido figuram como terceiro e quarto países em importância, somando, respectivamente, 10% e 9% do financiamento internacional total (R$ 2,6 bilhões/ano e R$ 2,5 bilhões/ano). O financiamento privado representou a maior parte dos recursos originários desses países (74% e 91%, respectivamente) e parcela significativa do financiamento privado total (17% e 21%).

Figura 2. Financiamento Climático Internacional para o Brasil, 2021-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank PPI (2024) e pesquisas com IFDs[12] e membros do IDFC (CPI 2024), 2025

Figura 3. Maiores Fontes dos Recursos por País e por Região de Origem de Financiamento Climático para o Brasil, 2021–2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

Já o financiamento climático proveniente dos Estados Unidos representou 9% do total mapeado (R$ 2,4 bilhões/ano), sendo 78% originado de fontes públicas, com 52% canalizado através de contribuições para IFDs multilaterais.

América Latina e Caribe foi a região responsável por 18% dos fluxos mapeados (R$ 4,8 bilhões/ano) em 2021-2022. Do total, 78% (R$ 3,8 bilhões/ano) foram mobilizados por IFDs multilaterais, como o Banco de Desenvolvimento da América Latina e Caribe (CAF) e o Banco Interamericano de Desenvolvimento (BID), com recursos atribuídos aos países da região de acordo com a sua participação acionária nessas instituições. IFs comerciais mobilizaram 19% dos recursos provenientes da região (R$ 0,9 bilhão/ano), os quais foram destinados exclusivamente ao setor de Energia.

Países da Ásia Oriental e Pacífico somaram 17% dos fluxos mapeados em 2021-2022 (R$ 4,6 bilhões/ano), com destaque para a China (12% do total ou R$ 3,1 bilhões/ano). O principal destino dos recursos chineses foi um projeto de instalação de planta solar de 1.100MW no Porto de Açu, no Rio de Janeiro, financiado por uma corporação privada, sediada em Hong Kong, e realizado em consórcio com uma empresa pública chinesa de engenharia. Já o Japão foi responsável por 5% dos fluxos mapeados para o Brasil (R$ 1,3 bilhão/ano), sendo 81% de origem pública.

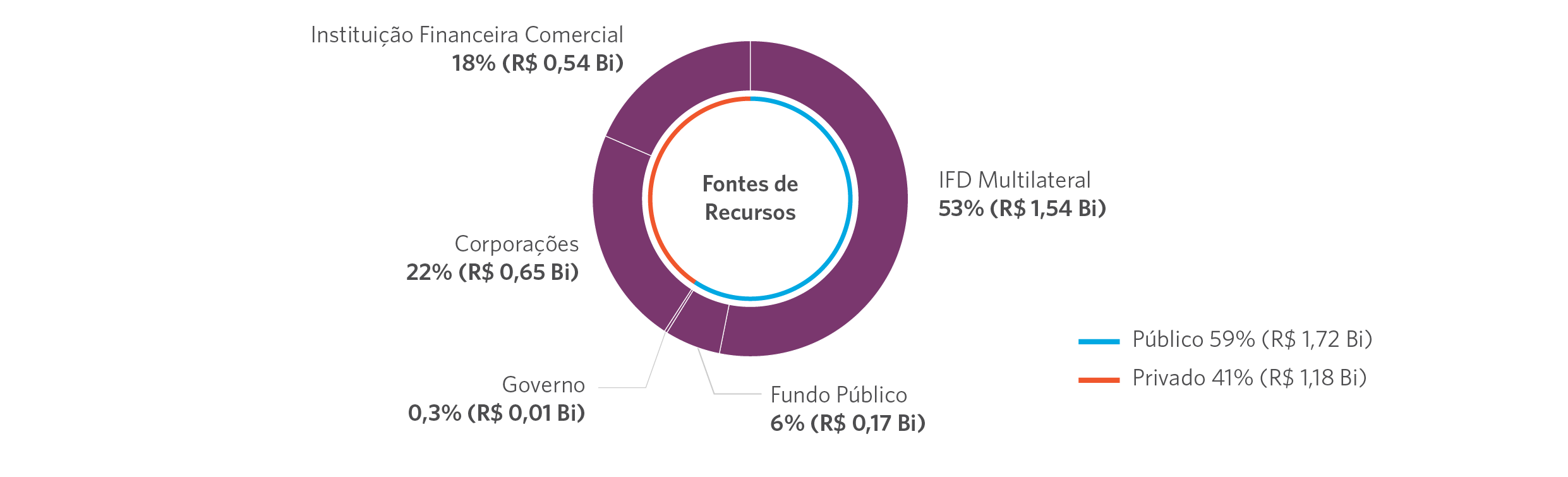

Fontes dos Recursos

Em 2021-2022, fontes públicas representaram 58% do financiamento climático internacional para o Brasil (R$ 15,4 bilhões/ano), com crescimento de 30% em relação a 2019–2020.

IFDs multilaterais foram as principais mobilizadoras de recursos para o país com R$ 10,9 bilhões/ano, representando 41% do total e 71% do financiamento público, sendo 97% desse montante através de crédito a taxas comerciais. As principais instituições responsáveis por esses fluxos foram o CAF com 23% dos recursos, o Banco Europeu de Investimentos (BEI) com 22% e o BID com 21%.

Os recursos de IFDs bilaterais[13] somaram 20% do financiamento público mapeado (R$ 3,2 bilhões/ano). Esses investimentos tiveram origem na Europa Ocidental (59%), Ásia Oriental e Pacífico (22%) e Estados Unidos e Canadá (18%) e se dividiram entre crédito (48%) e crédito concessional (45%), aplicados em projetos nos setores de Energia (48%) e Intersetoriais e Outros (33%).

Fundos climáticos multilaterais forneceram apenas R$ 0,11 bilhão/ano em financiamento climático no biênio 2021-2022, o equivalente a 1% do financiamento público mapeado. Esse valor correspondeu a apenas ¹/6 do financiamento de fundos climáticos no biênio imediatamente anterior (2019–2020), quando R$ 0,70 bilhão/ano foram fornecidos.[14]

O financiamento climático internacional privado cresceu quatro vezes entre 2019–2020 e 2021-2022, alcançando 42% do total mapeado em 2021-2022 (R$ 11,2 bilhões/ano). O crescimento privado no período foi liderado por IFs comerciais que mobilizaram R$ 6,1 bilhões/ano em 2021-2022, contra R$ 0,5 bilhão/ano no período anterior, atingindo 55% do financiamento privado total. Essas instituições, representadas por grandes bancos internacionais, sediados majoritariamente na Europa Ocidental (74%), concentraram seus investimentos nos setores de Energia (83%), Transporte (9%) e Água e Saneamento (8%), principalmente através de projetos de crédito (87%) e equity (9%).

O financiamento de Corporações somou 41% do financiamento privado em 2021-2022 (R$ 4,6 bilhões/ano) e foi aplicado majoritariamente em projetos de energia (86%) através, exclusivamente, de investimentos de equity (100%). Empresas da Ásia Oriental foram responsáveis por 62% do investimento de corporações, seguidas por empresas sediadas na Europa Ocidental (33%).

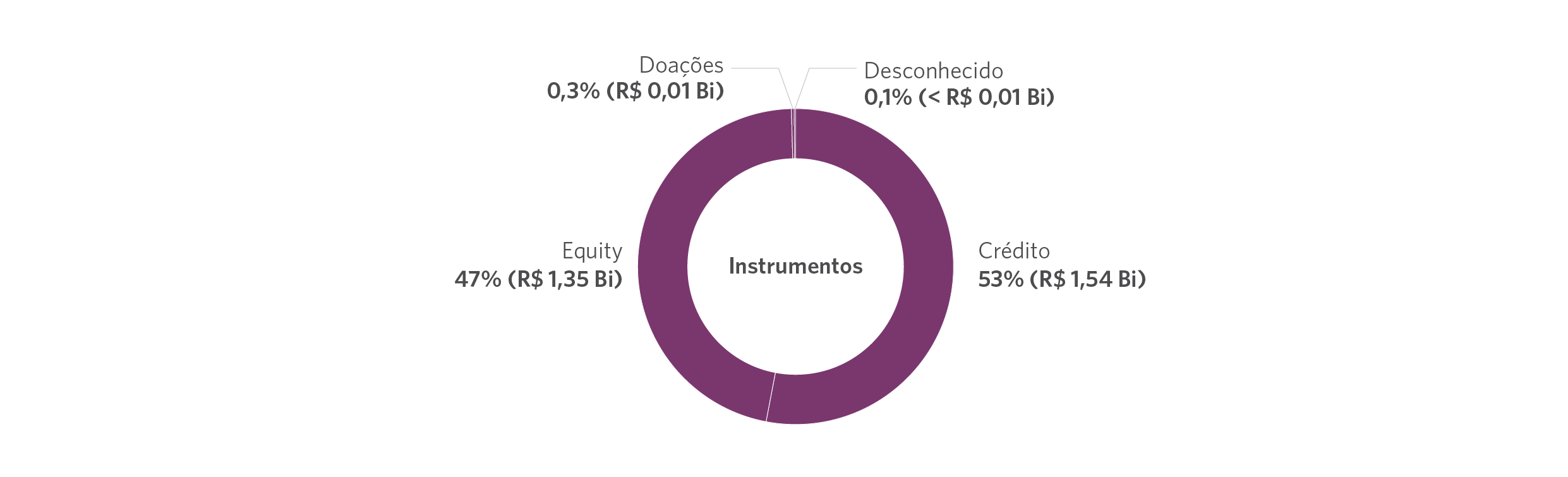

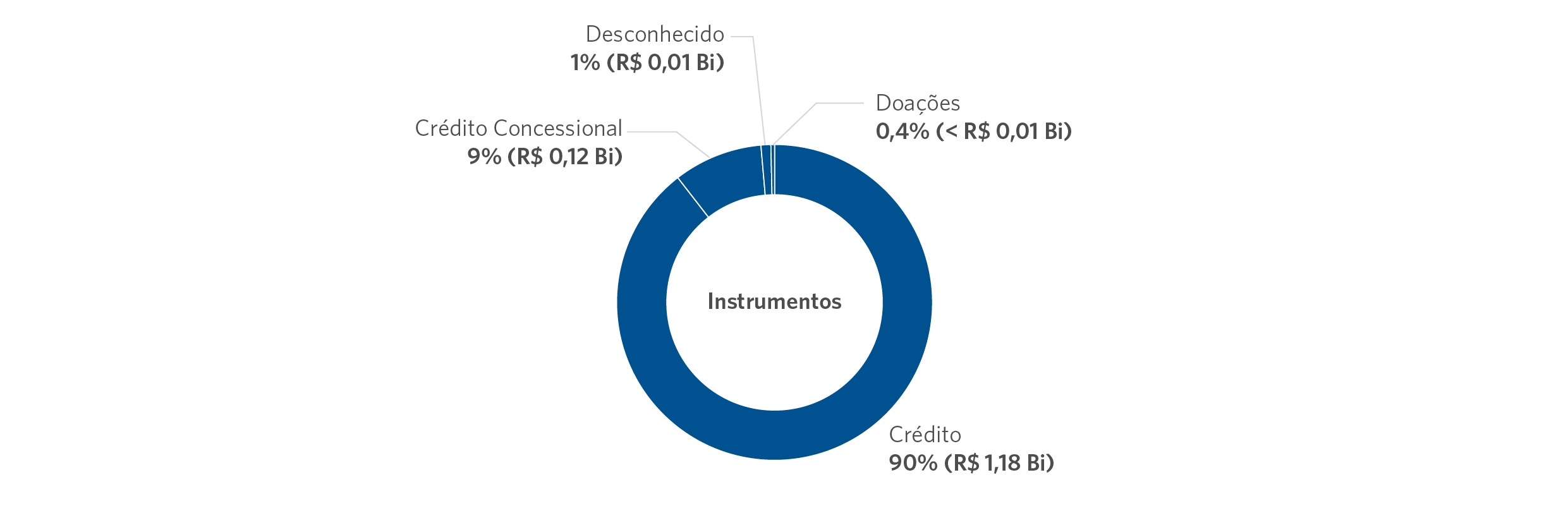

Instrumentos Financeiros

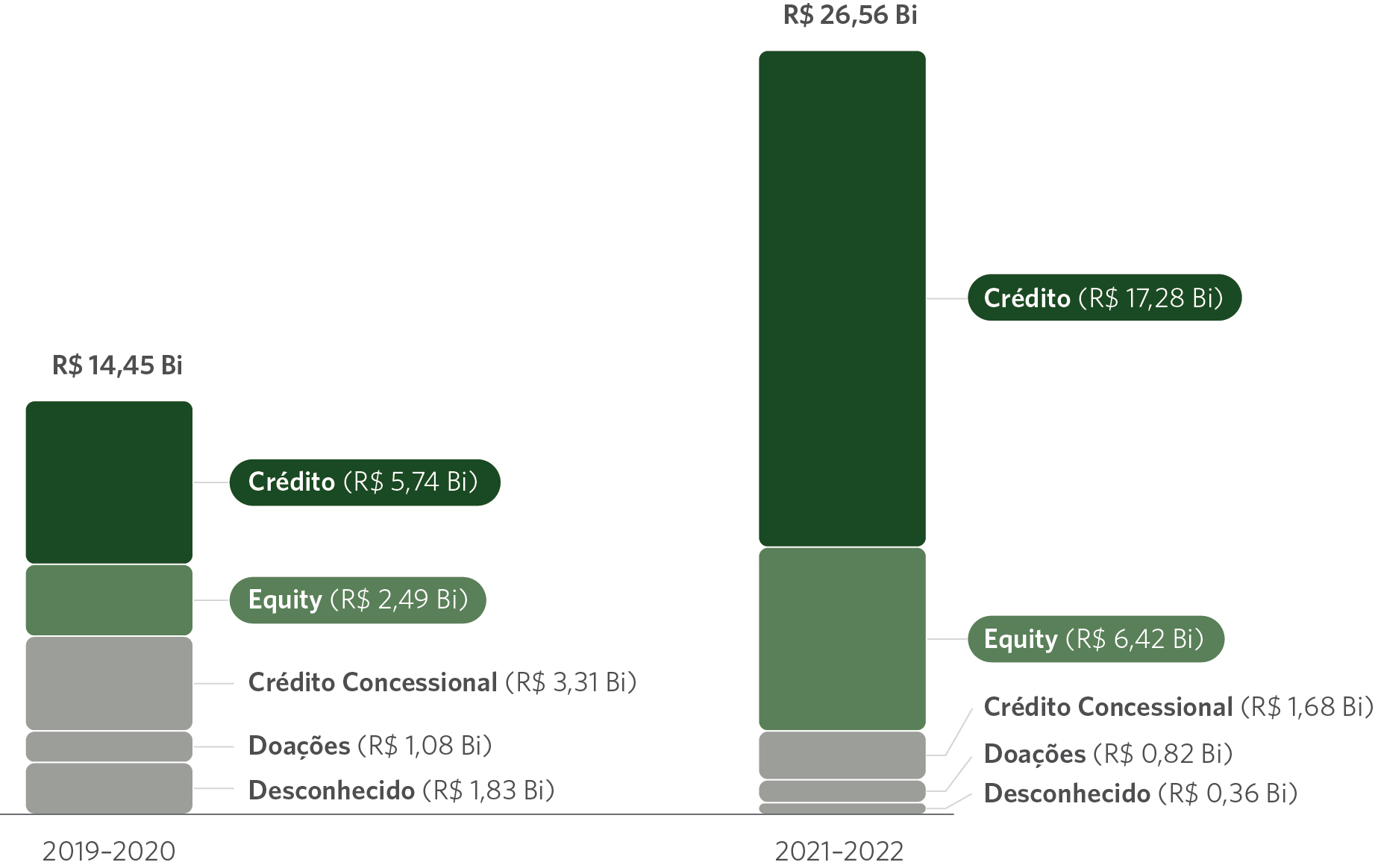

Instrumentos comerciais, equity e crédito representaram 89% dos fluxos mapeados em 2021-2022 (R$ 23,7 bilhões/ano) e cresceram quatro vezes em relação a 2019–2020 (R$ 8,2 bilhões/ano), conforme ilustra a Figura 4. Operações de crédito representaram 65% do valor mapeado em 2021-2022 (R$ 17,3 bilhões/ano) e foram direcionadas principalmente para o setor de Energia (49%). Em relação ao financiamento de crédito, 69% foram fornecidos por atores públicos, com destaque para IFDs multilaterais (61%) e IFDs bilaterais (9%), e 31% por IFs comerciais privadas.

Figura 4. Financiamento Climático Internacional para o Brasil por Instrumento, 2019-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

Investimentos através de equity somaram 24% do total em 2021-2022 (R$ 6,4 bilhões/ano). Fontes privadas forneceram 86% do capital para equity, com corporações sendo responsável pela maior parte (71%). Projetos de geração de energia solar receberam 72% do financiamento total de equity.

Operações com crédito concessional internacional representaram 6% do financiamento internacional para o Brasil em 2021-2022 (R$ 1,7 bilhão/ano), oriundos exclusivamente de atores públicos. IFDs bilaterais foram responsáveis por 85% desse total, direcionando recursos para projetos Intersetoriais e Outros (45%) e AFOLU (28%).

Doações representaram apenas 3% do total mapeado em 2021-2022 (R$ 0,8 bilhão/ano), sendo fornecidas majoritariamente por governos estrangeiros (75%). O setor de AFOLU foi destino de 47% das doações mapeadas, sendo 41% para o subsetor de Florestas (R$ 0,31 bilhão/ano).

Juntos, o financiamento climático por doações e por crédito concessional caíram 43% entre 2019–2020 e 2021-2022, passando de R$ 4,4 bilhões/ano para R$ 2,5 bilhões/ano. Essa queda ocorreu entre todos os tipos de instituições com a exceção de Governos (aumento de 38% no período), incluindo IFD bilateral (queda de 38%), Fundos climáticos multilaterais (queda de 84%), IFDs multilaterais (queda de 72%) e Investidores institucionais (queda de 9%). Essa diminuição demonstra possíveis efeitos da pandemia de Covid-19 e da gestão de política climática do governo federal do período na oferta de financiamento climático de baixo custo.

Uso Climático

O financiamento climático internacional para o Brasil em 2021-2022 teve a maior parte de seus recursos (80%) destinados exclusivamente à mitigação climática, conforme tendência mundial (Buchner et al. 2023).[15] Entre 2019–2020 e 2021-2022, os recursos internacionais para mitigação cresceram 120%, saltando de R$ 9,7 bilhões/ano para R$ 21,4 bilhões/ano.

Recursos que contribuem tanto para a mitigação quanto para a adaptação somaram R$ 3,8 bilhões/ano (14%). O setor de AFOLU recebeu 45% desses recursos (R$ 1,7 bilhão/ano), destinados majoritariamente para projetos de agricultura sustentável e resiliente ao clima. Outros 26% desses valores com benefícios duplos foram canalizados para projetos intersetoriais, incluindo de desenvolvimento urbano (7%), serviços financeiros e bancários (7%) e suporte a Micro, Pequenas e Médias Empresas – MPMEs (6%).

Já o financiamento climático internacional dedicado exclusivamente à adaptação representou apenas 5% dos fluxos mapeados (R$ 1,4 bilhão/ano). O setor de Água e Saneamento recebeu 41% desses recursos (R$ 0,6 bilhão/ano).

Projetos com componentes de adaptação foram majoritariamente financiados por atores públicos (89%), diferentemente dos projetos exclusivos de mitigação, que tiveram 50% de financiamento privado. As IFDs multilaterais foram o principal financiador dos projetos de adaptação climática no Brasil, direcionando 70% dos recursos públicos. A predominância de financiamento público para adaptação dialoga com a tendência global e demonstra que há espaço para o crescimento de financiamento privado internacional para essa agenda no Brasil (Buchner et al. 2023).

Setores

Esta seção explora o perfil de financiamento para cada setor mapeado, detalhando as fontes dos recursos, os instrumentos e os subsetores e as soluções que foram financiados dentro de cada setor.

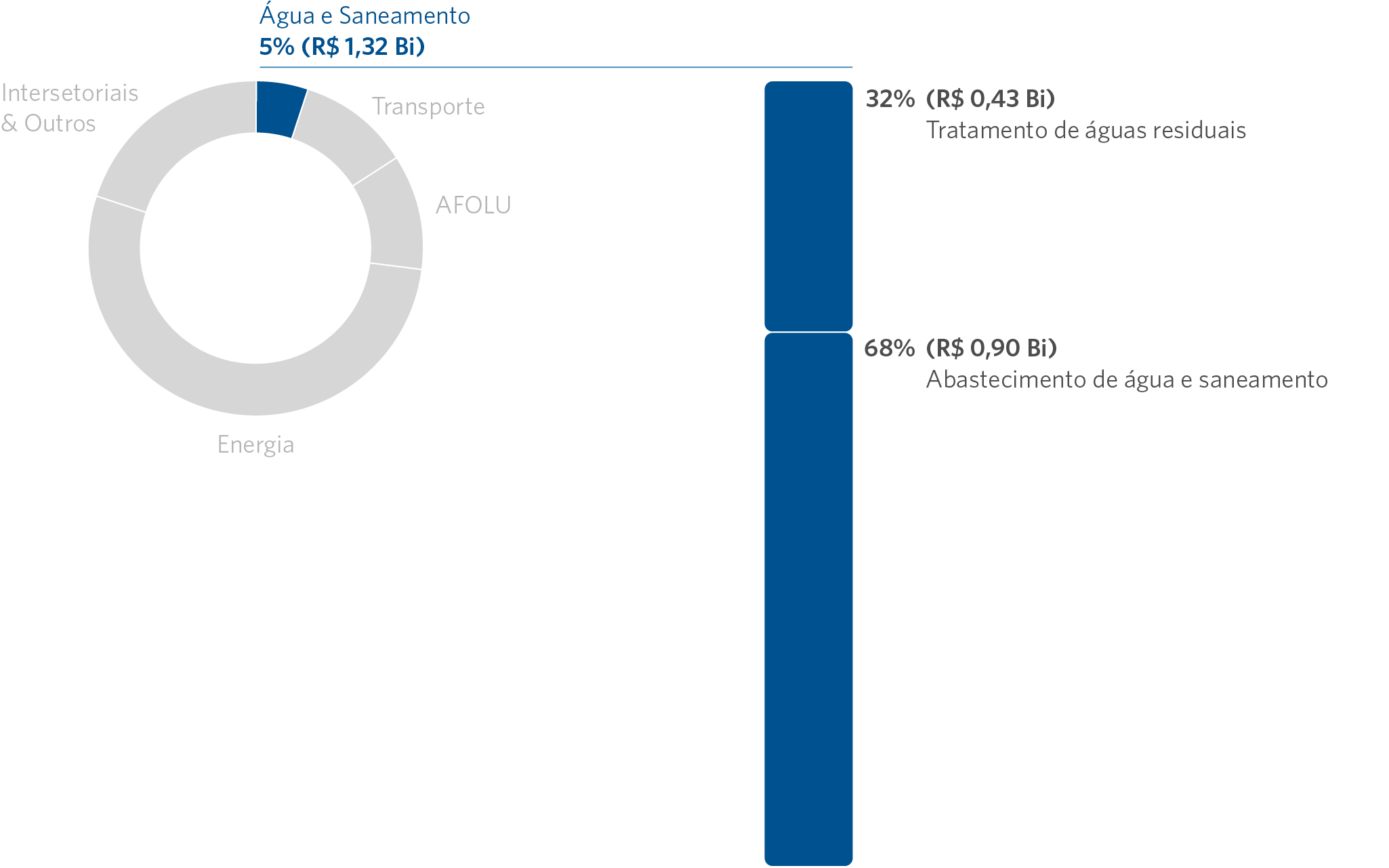

Mais da metade do financiamento climático internacional para o Brasil em 2021-2022 ocorreu no setor de Energia com 53% (R$ 14,0 bilhões/ano), seguido por Intersetoriais e Outros com 20% (R$ 5,4 bilhões/ano), AFOLU com 11% (R$ 2,9 bilhões/ano), Transporte com 11% (R$ 2,9 bilhões/ano) e Água e Saneamento com 5% (R$ 1,3 bilhão/ano) (Figura 5).

Figura 5. Financiamento Climático Internacional para o Brasil por Setor, 2019-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

Energia

Figura 6. Financiamento Climático Internacional para o Setor de Energia no Brasil por Subsetor, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

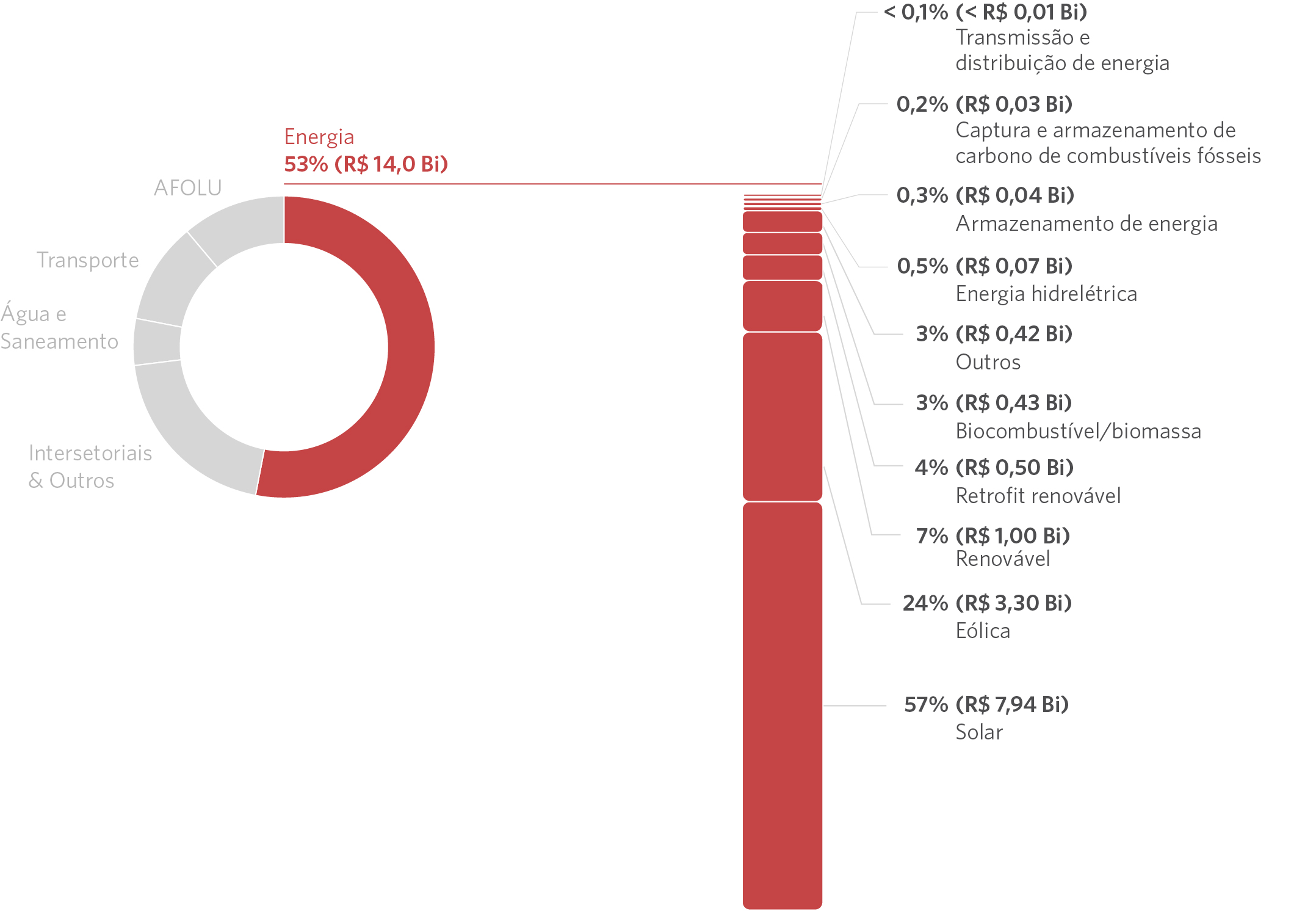

O investimento climático internacional em Energia atingiu R$ 14,0 bilhões/ano em 2021-2022 (53% do total). Em relação a 2019–2020, o financiamento para esse setor cresceu 165% (R$ 8,7 bilhões/ano) e foi responsável por 72% do aumento total em financiamento internacional no período.

Figura 7. Financiamento Climático Internacional para o Setor de Energia no Brasil por Fonte de Recursos, 2021-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

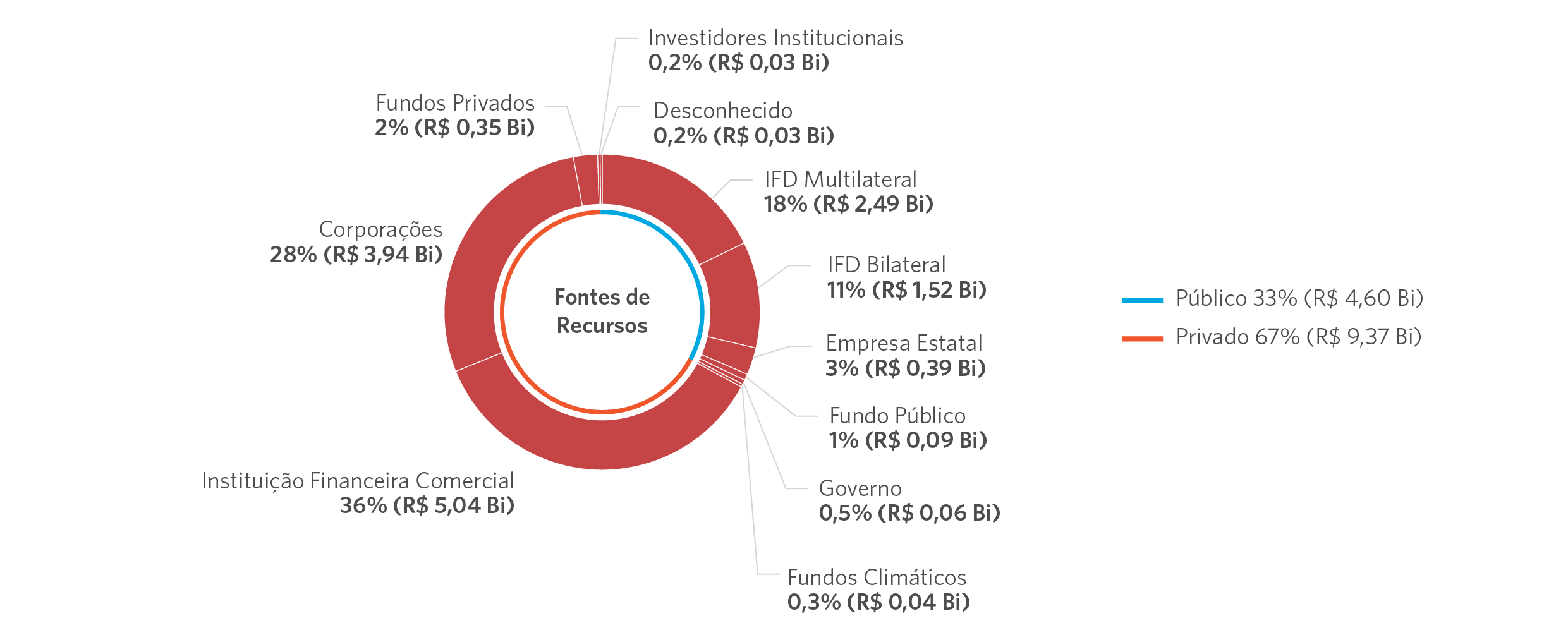

Fontes privadas mobilizaram 67% dos recursos para Energia, totalizando R$ 9,4 bilhões/ano. Esse valor representou 84% de todo o financiamento climático privado para o Brasil em 2021-2022, colocando o setor como o principal mobilizador de capital privado internacional para projetos do clima no país. IFs comerciais (36%) e Corporações (28%) concentraram a maior parte desses recursos privados.

Figura 8. Financiamento Climático Internacional para o Setor de Energia no Brasil por Instrumento Financeiro, 2021-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

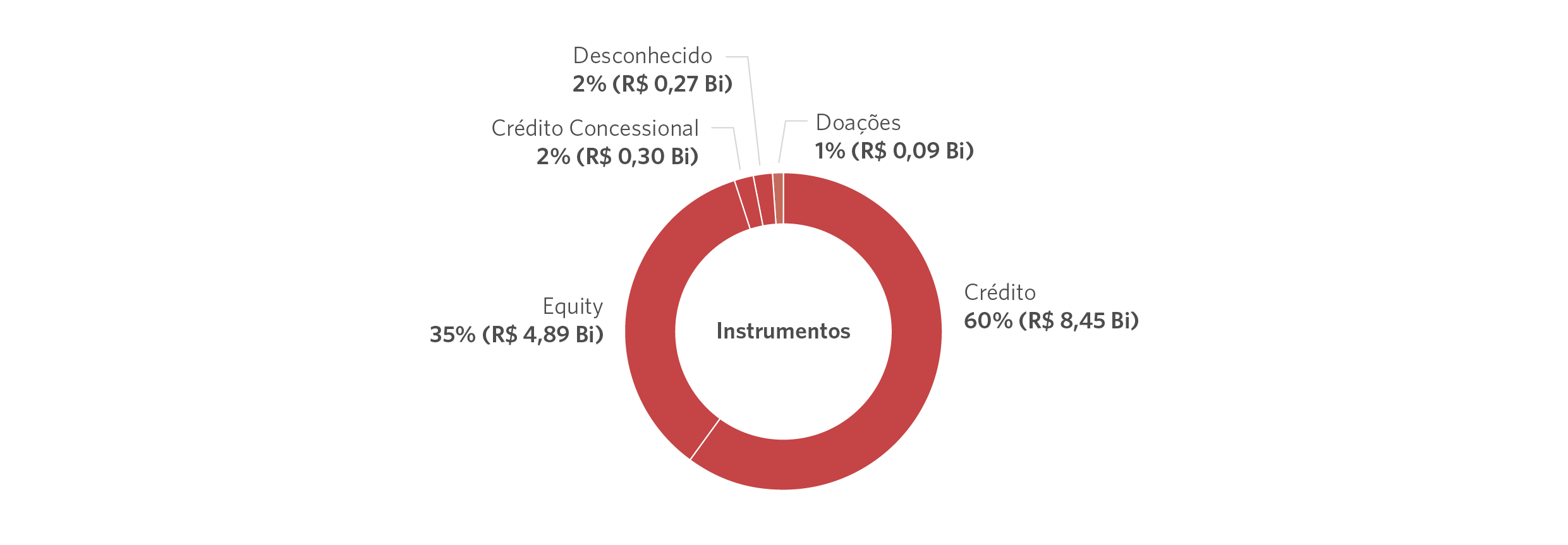

Instrumentos comerciais representaram quase a totalidade dos financiamentos para Energia, com 95% dos recursos mobilizados através de equity (35%) e de crédito a taxas comerciais (60%).

Projetos de geração de energia solar e eólica foram os principais responsáveis pela atração de recursos internacionais para energia no Brasil em 2021-2022, somando 80% dos recursos do setor e 42% do total mapeado (R$ 11,2 bilhões/ano).

A geração de energia solar somou R$ 7,9 bilhões/ano em financiamento internacional em 2021-2022, o que corresponde a 57% do financiamento em energia. Em relação a 2019–2020, houve um crescimento de quase sete vezes nos recursos para energia solar. Esse crescimento vertiginoso se deu principalmente através de equity (58%) e está alinhado à tendência de alta na capacidade instalada de energia solar no país na última década (Nunes et al. 2025).[16]

A Região Sudeste do Brasil recebeu 48% do financiamento internacional para energia solar em 2021-2022, graças principalmente ao projeto da planta solar do Porto de Açu, no Rio de Janeiro, que somou 36% do total mapeado para energia solar. Os outros 12% de financiamento para energia solar da região foram destinados a projetos localizados em Minas Gerais. A Região Nordeste foi destino de 31% dos fluxos totais para energia solar, liderado pelo Rio Grande do Norte (18%), Ceará (6%), Piauí (4%) e Pernambuco (3%). Financiamentos transregionais, fortalecendo linhas de crédito de implementação de energia solar para Pequenas e Médias Empresas (PMEs), representaram 20% (R$ 1,6 bilhão/ano) do financiamento para o setor solar.

A geração de energia eólica mobilizou R$ 3,3 bilhões/ano em 2021-2022 ou 24% do valor mapeado para o setor de energia. O financiamento para eólica cresceu menos do que para energia solar, mas ainda assim teve um aumento de mais de duas vezes em relação a 2019–2020. Os recursos internacionais para geração de energia eólica em 2021-2022 vieram exclusivamente de fontes privadas, sendo 95% mobilizado por IFs comerciais. Além disso, o financiamento para empreendimentos off-shore representou 52% do valor total, com R$ 1,7 bilhão/ano. Já os empreendimentos on-shore se concentraram na Região Nordeste: 40% para projetos na Bahia e 4% para o Rio Grande do Norte.

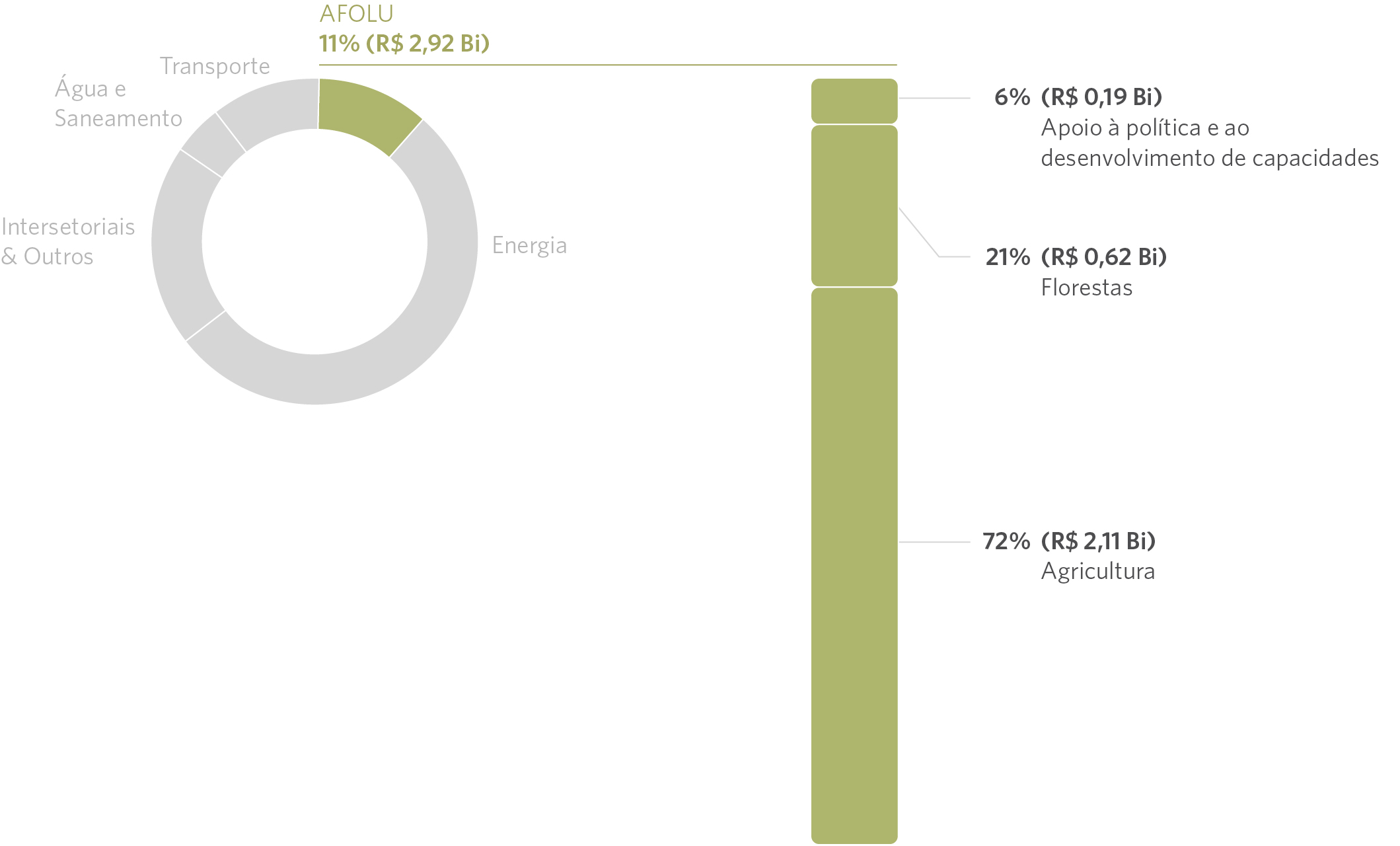

AFOLU

Figura 9. Financiamento Climático Internacional para o Setor de AFOLU no Brasil por Subsetor, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

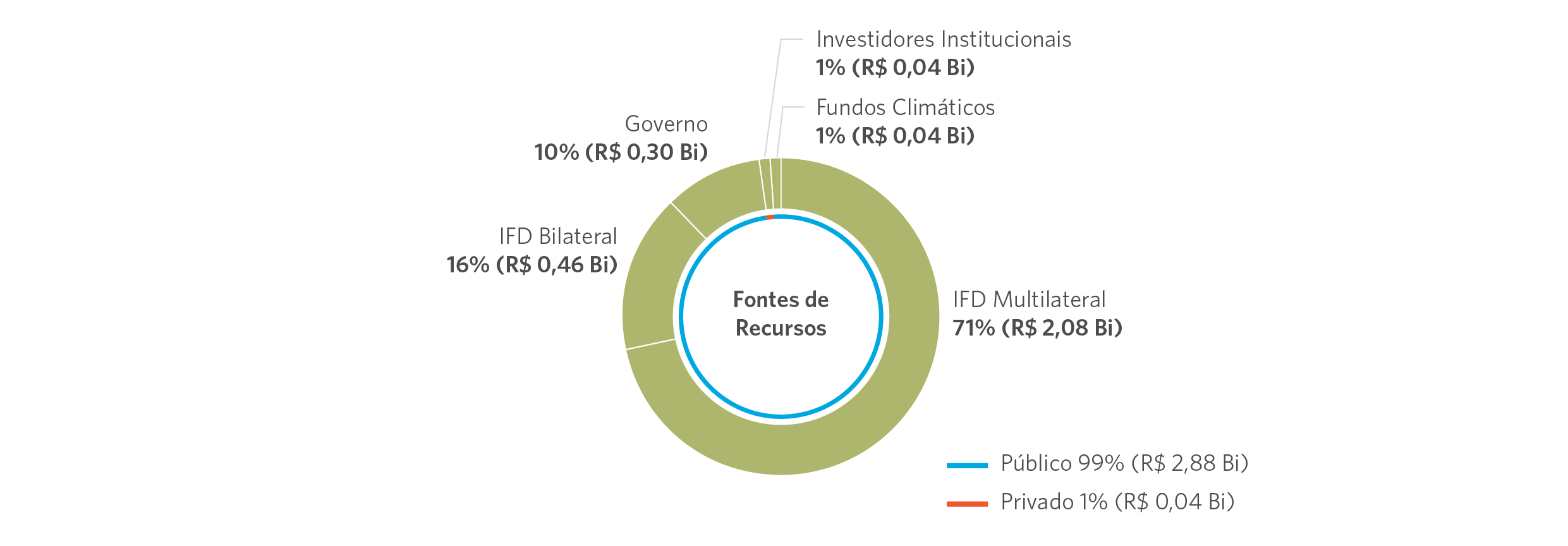

O setor de Agropecuária, Florestas, Outros Usos da Terra e Pesca (AFOLU) é responsável por três quartos das emissões de GEEs do Brasil (SEEG 2023), mas recebeu apenas 11% do financiamento climático internacional em 2021-2022 (R$ 2,9 bilhões/ano).

Atores públicos mobilizaram 99% dos recursos para uso da terra, especialmente através de IFDs multilaterais (71%) e bilaterais (16%).

Figura 10. Financiamento Climático Internacional para o Setor de AFOLU no Brasil por Fonte de Recursos, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

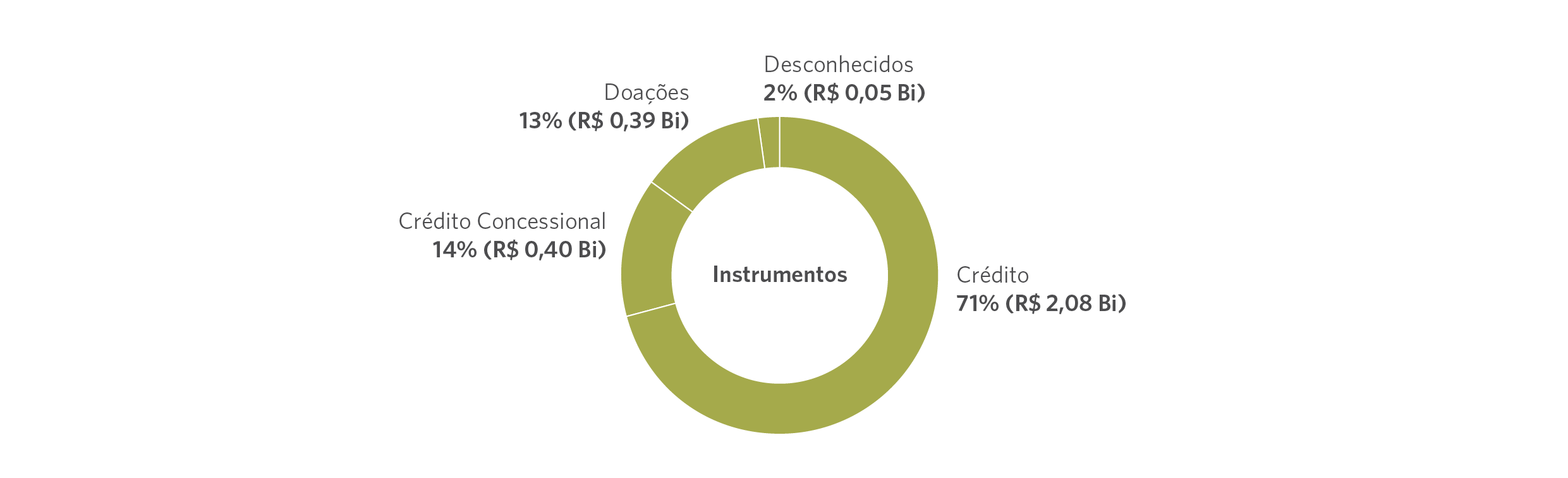

O setor de uso da terra mobilizou 0,8 bilhão/ano através de instrumentos concessionais, 27% do financiamento para o setor, sendo R$ 0,4 bilhão/ano (14%) em crédito concessional e R$ 0,4 bilhão/ano (13%) em doações, o que representa 47% de todas as doações com objetivos climáticos mapeadas para o Brasil em 2021-2022. Crédito concentrou 71% do financiamento do setor, direcionado para agricultura.

Figura 11. Financiamento Climático Internacional para o Setor de AFOLU no Brasil por Instrumento Financeiro, 2021-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

No âmbito de AFOLU, Agricultura mobilizou R$ 2,1 bilhões/ano em 2021-2022. Do total dos recursos, 87% foram provenientes de IFDs multilaterais, majoritariamente para projetos de suporte à agricultura sustentável e de fortalecimento da resiliência climática no campo.

Florestas receberam R$ 0,6 bilhão/ano em fluxos internacionais, apenas 2% do financiamento internacional em 2021-2022. Desse total, 54% foi canalizado através de doações (R$ 0,3 bilhão/ano), o que representou 41% de todas as doações com objetivos climáticos mapeadas em 2021-2022. Governos internacionais (43%) e IFDs bilaterais (35%) ofereceram a maior parte desses recursos.

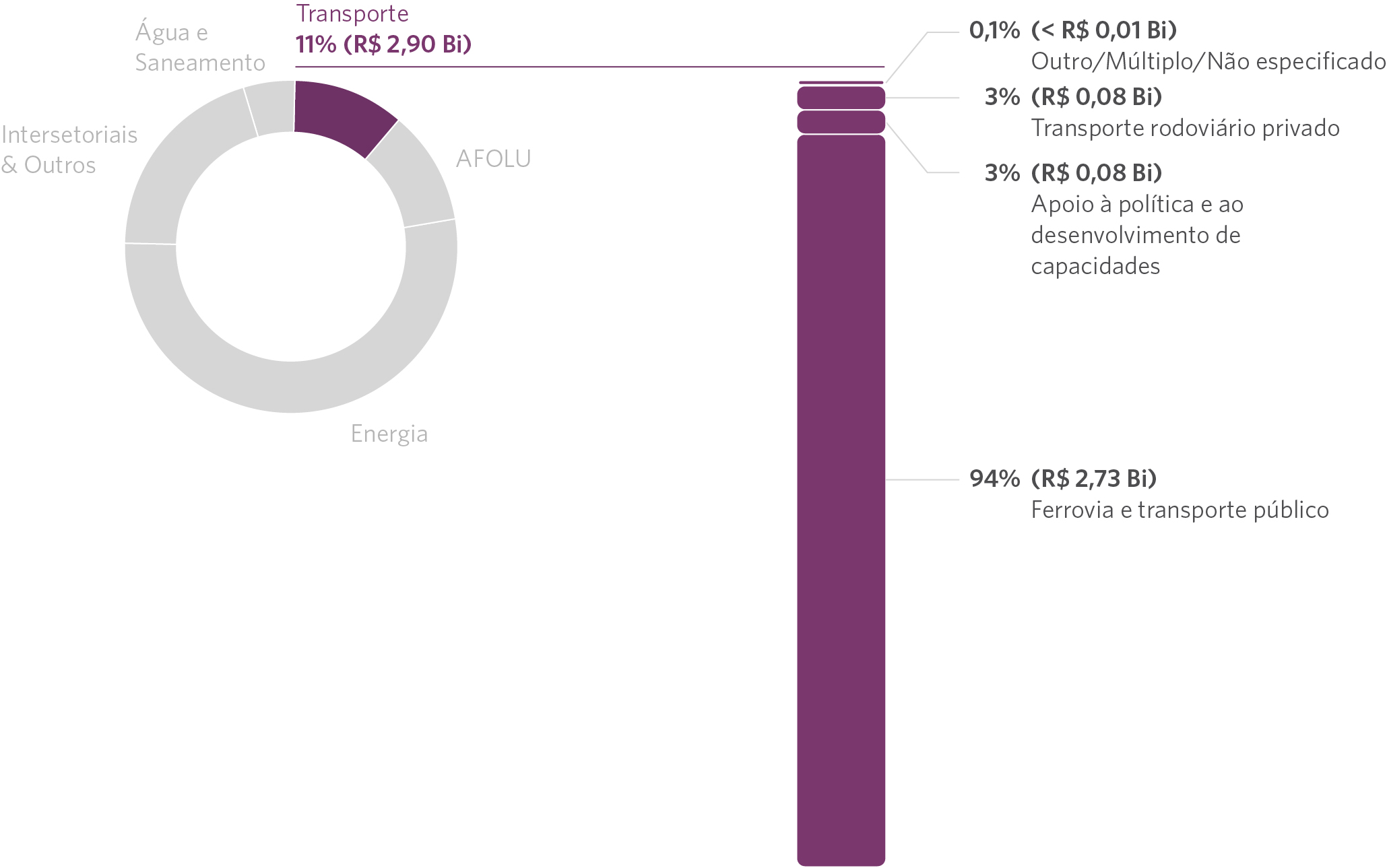

Transporte

Figura 12. Financiamento Climático Internacional para o Setor de Transporte no Brasil por Subsetor, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

O setor de Transportes recebeu R$ 2,9 bilhões/ano em financiamento climático internacional em 2021-2022, representando 11% do total mapeado. O valor mapeado aumentou mais de três vezes em relação a 2019–2020, quando apenas R$ 0,88 bilhão/ano foram investidos através de recursos internacionais no setor.

O metrô de São Paulo concentrou 94% dos fluxos mapeados para Transporte em 2021-2022 (R$ 2,7 bilhões/ano), com financiamento através de dois projetos distintos.

A construção da Linha 6 do metrô de São Paulo mobilizou R$ 1,4 bilhão/ano através de uma Parceria Público-Privada (PPP) com equity de corporações internacionais que fazem parte da Concessionária Linha Universidade, a responsável pela obra. Esses recursos foram somados a aportes domésticos, incluindo do governo do estado de São Paulo e do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), caracterizando a Linha 6 como o maior projeto de infraestrutura em curso na América Latina (Martins 2025).

O outro projeto refere-se à expansão da Linha 2 do metrô de São Paulo, que recebeu R$ 1,4 bilhão/ano em crédito do CAF. Na data de realização, essa operação de crédito representou o maior financiamento já realizado pelo CAF no Brasil.

Recursos públicos representaram 59% do financiamento para Transporte, sendo 53% através de IFDs multilaterais, incluindo os recursos do CAF para a Linha 2 do metrô de São Paulo. Já os recursos privados foram exclusivamente direcionados para a Linha 5, tanto provenientes de corporações quanto de instituições financeiras comerciais.

Figura 13. Financiamento Climático Internacional para o Setor de Transporte no Brasil por Fonte de Recursos, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

O financiamento climático internacional para Transporte no Brasil usou exclusivamente instrumentos a taxas comerciais, através de crédito (53%) — no financiamento da Linha 2 — e equity (47%) — no financiamento da Linha 6.

Figura 14. Financiamento Climático Internacional para o Setor de Transporte no Brasil por Instrumento Financeiro, 2021-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

Água e Saneamento

Figura 15. Financiamento Climático Internacional para o Setor de Água e Saneamento no Brasil por Subsetor, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

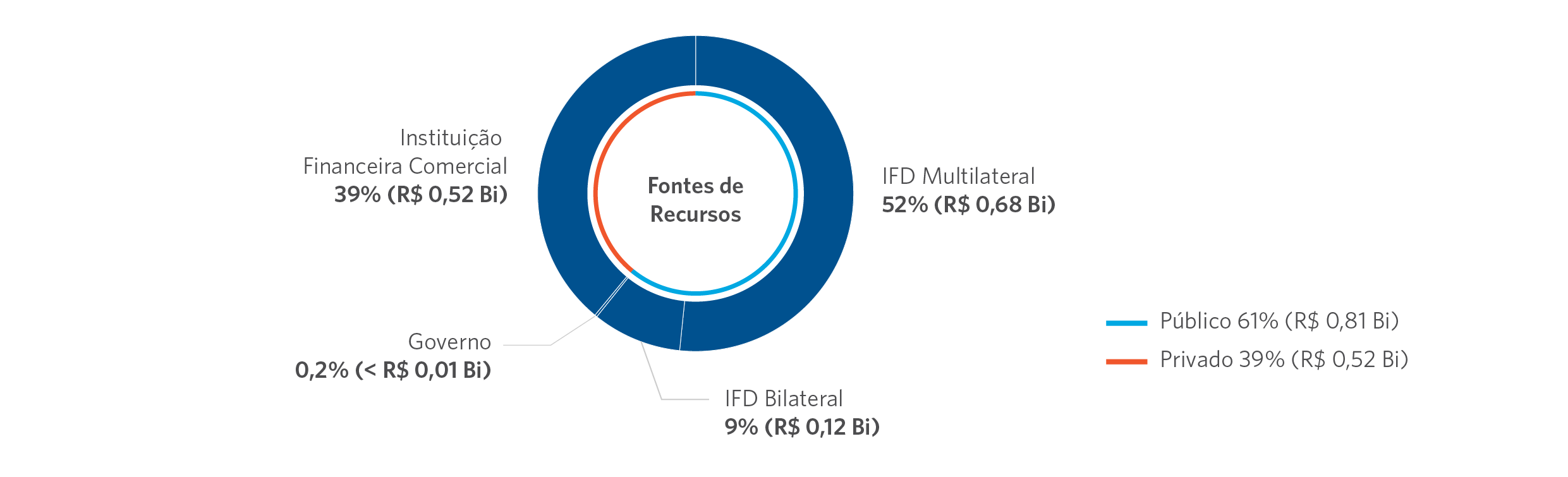

Com R$ 1,3 bilhão/ano, o setor de Água e Saneamento representou 5% do financiamento climático internacional para o país em 2021-2022. Esse setor agrupa, principalmente, projetos de financiamento para programas de saneamento ou tratamento de esgoto municipais e estaduais no Brasil e tem impacto significativo em adaptação climática, com 65% dos fluxos contribuindo para esse uso climático.

Entre 2019–2020 e 2021–2022, o financiamento climático internacional para Água e Saneamento cresceu 36%, com atores privados passando a financiar R$ 0,52 bilhão/ano em comparação com R$ 0,04 bilhão/ano no período anterior.

Fontes públicas representaram 61% do financiamento climático internacional para Água e Saneamento, mobilizados por IFDs multilaterais (52%) e IFDs bilaterais (9%), com atuação destacada do BID e do CAF financiando programas de saneamento básico municipais e estaduais. Fontes privadas representaram 39% desses recursos, provenientes de IFs comerciais, exclusivamente destinados a projetos de saneamento e debêntures ambientais de municípios nacionais.

Figura 16. Financiamento Climático Internacional para o Setor de Água e Saneamento no Brasil por Fonte de Recursos, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

O financiamento climático internacional para Água e Saneamento no Brasil usou majoritariamente instrumentos de crédito, sendo 90% de crédito a taxas comerciais e 9% a taxas concessionais.

Figura 17. Financiamento Climático Internacional para o Setor de Água e Saneamento no Brasil por Instrumento Financeiro, 2021-2022

Nota: Os valores classificados como “desconhecido” referem-se a fluxos de financiamento para os quais não foi possível identificar o ator financeiro responsável e/ou o instrumento financeiro utilizado, devido à limitação ou ausência de informações nos dados disponíveis.

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

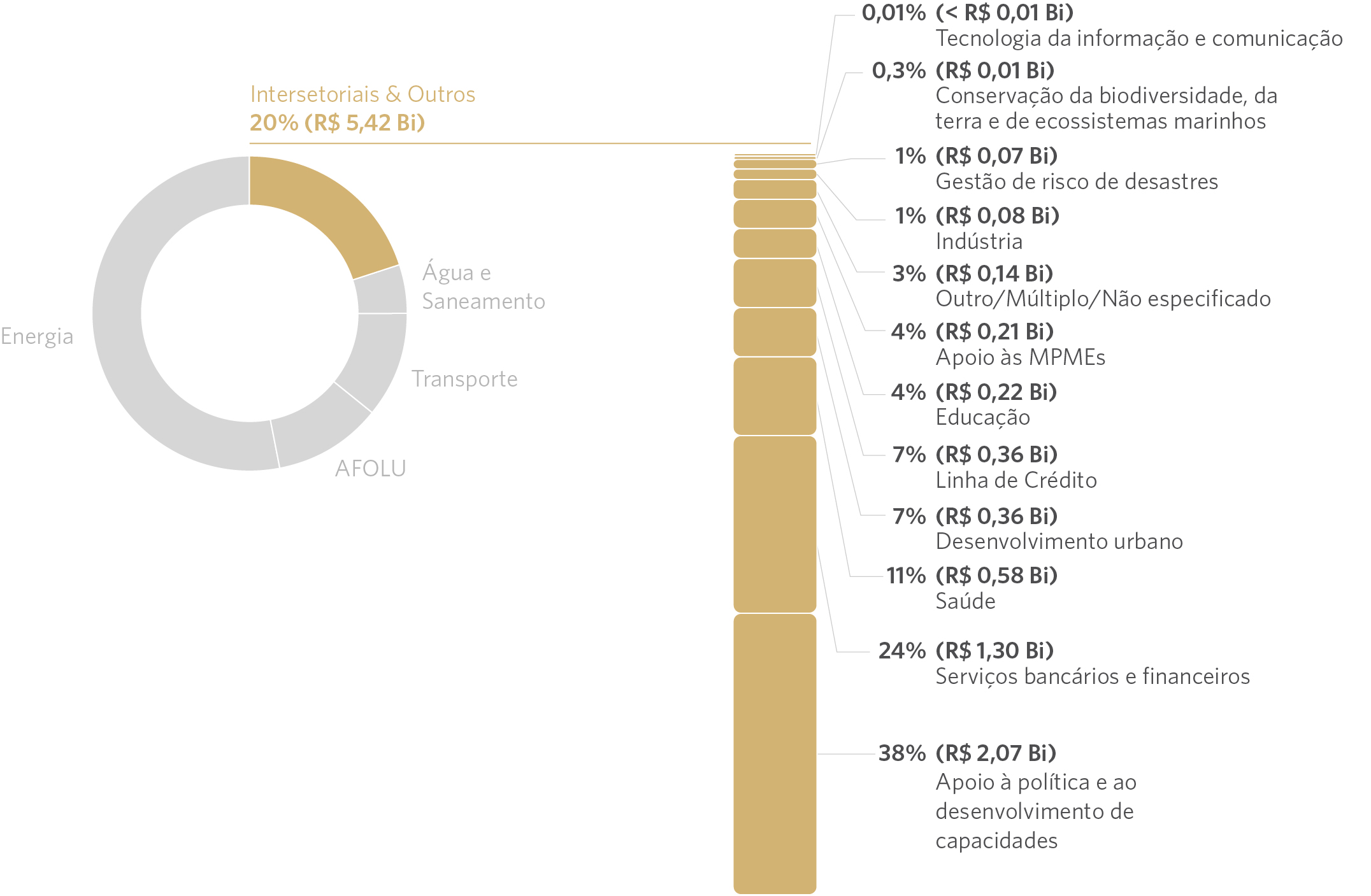

Intersetoriais e Outros

Figura 18. Financiamento Climático Internacional para o Setor Intersetoriais e Outros no Brasil por Subsetor, 2021-2022

Fonte: CPI/PUC-Rio com base nos dados de Bloomberg New Energy Finance – BNEF (2024), Climate Funds Update via ODI/HBF (2024), IJ Global (2024), OECD-DAC Creditor System (2024), World Bank Private Participation in Infrastructure – PPI (2024) e pesquisas com Instituições Financeiras de Desenvolvimento e membros do IDFC (CPI 2024), 2025

O setor Intersetoriais e Outros agrupa financiamento para projetos que atravessam diferentes setores (Intersetoriais) e que não se encaixam nos demais setores (Outros). Do total de R$ 5,4 bilhões/ano mapeados para Intersetoriais e Outros em 2021-2022, 73% foram direcionados para Projetos intersetoriais, com destaque para o Apoio à política e ao desenvolvimento de capacidades (38%), Serviços bancários e financeiros (24%) e Linhas de crédito (7%), assim como para o Apoio à MPMEs (4%).

O financiamento para esse setor teve 99% de origem pública, com destaque para as IFDs multilaterais, que mobilizaram 75% (R$ 4,1 bilhões/ano), e para as IFDs bilaterais, que direcionaram 19% (R$ 1,0 bilhão/ano), financiando a construção de capacidades nacionais para o combate às mudanças climáticas. Crédito foi o instrumento responsável por 90% do financiamento, sendo 74% (R$ 4,0 bilhões/ano) a taxas comerciais e 16% (R$ 0,9 bilhão/ano) a taxas concessionais.

O subsetor de Apoio à política e ao desenvolvimento de capacidades, que engloba projetos que fortalecem políticas climáticas governamentais, proteção ambiental em geral e ações da sociedade civil, recebeu R$ 2,1 bilhões/ano de financiamento internacional em 2021-2022. Desse total, 91% foram fornecidos por IFDs multilaterais, seguido por Governos (7%).

O financiamento para Serviços bancários e financeiros, que inclui o suporte a operações financeiras para desenvolvimento sustentável, somou R$ 1,3 bilhão/ano em 2021-2022, com 96% desse total sendo direcionado por IFDs multilaterais. Já o financiamento para Linhas de crédito climáticas de instituições financeiras nacionais totalizou R$ 0,36 bilhão/ano em 2021-2022.

Dentro da categoria “Outros” (27% do valor de “Intersetoriais e Outros”), o subsetor de Saúde somou R$ 0,6 bilhão/ano em financiamento em 2021-2022, com 72% desse valor sendo direcionado para o fortalecimento do sistema de saúde no Brasil.[17] Já projetos para Desenvolvimento Urbano somaram R$ 0,4 bilhão/ano em financiamento, sendo 80% fornecido por IFDs multilaterais.

Este estudo registrou apenas R$ 0,08 bilhão/ano de financiamento internacional para o subsetor de Indústria no biênio 2021-2022, com destaque para projetos ligados à extração de minerais críticos para a transição energética. O rigor metodológico para a caracterização climática dos fluxos nesta publicação limita a capacidade de mensuração do investimento climático internacional em Indústria no Brasil devido às limitações das bases de dados utilizadas. Contudo, existem outros estudos que se dedicam a esses dados, como o da Bloomberg, apresentado no Brazil Transition Factbook, que aponta investimentos em indústria limpa no país na ordem de US$ 1,5 bilhão entre 2018 e 2024 (Nunes et al. 2025), considerando fontes nacionais e internacionais.

Referências

Arbache, Jorge e Emilio Lèbre La Rovere. Transição energética e powershoring na América Latina e Caribe: Oportunidades, desafios e políticas públicas. Rio de Janeiro: Banco de Desenvolvimento da América Latina e Caribe (CAF), 2023. bit.ly/4epjMzS.

Brasil. A NDC do Brasil: Determinação nacional em contribuir e transformar. 2024. bit.ly/4n7Hpkq.

Buchner, Barbara, Baysa Naran, Rajashree Padmanabhi, Sean Stout, Costanza Strinati et al. Global Landscape of Climate Finance 2023. Londres: Climate Policy Initiative, 2023. bit.ly/4ecPj83.

Chakravarty, Malini, Uma Pal, Jaspreet Kaur, Anup Kumar Samal, Aanandita Sikka et al. Landscape of Green Finance in India. Climate Policy Initiative, 2024. bit.ly/461EQKu.

Chiavari, Joana, Priscila Souza, Miguel Motta, Renan Florias e Eduardo Minsky. Panorama de Financiamento Climático para Uso da Terra no Brasil 2021-2023. Rio de Janeiro: Climate Policy Initiative, 2024. bit.ly/43Rzyju.

de A. Fernandes, Pedro, Lwazi Gwebu, Lisa Johansson, Chavi Meattle, Jack-Vincent Radmore et al. The South African Climate Finance Landscape 2023. Presidential Climate Commission, South Africa, 2023. bit.ly/3ThkNQV.

Instituto Brasileiro de Geografia e Estatística (IBGE). IPCA – Índice Nacional de Preços ao Consumidor Amplo. 2023. Data de acesso: 12 de dezembro de 2024. bit.ly/4e7rGhd.

Martins, André. Linha 6-Laranja pode ganhar mais seis estações antes da inauguração; veja detalhes. Exame. 2025. Data de acesso: 1 de abril de 2025. bit.ly/44j69yC.

Ministério do Meio Ambiente e Mudança do Clima (MMA). Plano Clima: Estratégias gerais e planos setoriais para mitigação e adaptação. sd. bit.ly/3SY15t9.

Naran, Baysa, Barbara Buchner, Matthew Price, Sean Stout, Maddy Taylor et al. Global Landscape of Climate Finance 2024: Insights for COP29. Londres: Climate Policy Initiative, 2024. bit.ly/3Yg9v1R.

Nunes, Vinicius, Rafael Rabliogio e Luiza Demôro. Brazil Transition Factbook 2025. Bloomberg Philanthropies e BloombergNEF, 2025. bit.ly/44l5Jb4.

Organisation for Economic Co-operation and Development (OECD). OECD Economic Surveys: Brazil 2023. 2023. bt.ly/44j1bBY.

Sistema de Estimativa de Emissão de Gases (SEEG). Emissões Totais. 2023. Data de acesso: 27 de junho de 2025. bit.ly/443Iylx.

United Nations Climate Change – UNFCCC. Introduction to Climate Finance. sd. Data de acesso: 14 de agosto de 2024. bit.ly/3Ujsabq.

Agradecimentos

Este relatório é financiado por Gordon and Betty Moore Foundation e Norway’s International Climate and Forest Initiative (NICFI).

Os autores gostariam de agradecer a Maria Gabrielle Correa pelos comentários e sugestões e Renan Florias e Julia Niemeyer pelo tratamento de dados. Agradecimentos também a Natalie Hoover El Rashidy, Giovanna de Miranda, Camila Calado e Rafaela Cabral pela revisão e edição do texto, e Nina Oswald Vieira e Meyrele Nascimento pela elaboração das figuras e formatação do texto.

[1] Lançada pelo governo federal em outubro de 2024, a BIP busca conectar projetos brasileiros a instituições financeiras interessadas em investir em três setores estratégicos: soluções climáticas naturais, indústria e mobilidade, e energia.

[2] O Eco Invest Brasil opera por meio de quatro sublinhas de crédito, que incluem uma linha de blended finance para mobilizar investimentos privados externos, uma linha para oferecer liquidez e mitigar os efeitos da volatilidade cambial, um mecanismo de fomento ao hedge cambial e um crédito voltado à estruturação de projetos sustentáveis. Essas medidas ajudam a reduzir os riscos para investidores internacionais e aumentar a atratividade do Brasil como destino para investimentos climáticos.

[3] Um total de US$ 4 bilhões em títulos de dívida sustentáveis foram emitidos pelo governo federal entre 2023 e 2024. Esses recursos são destinados ao financiamento de projetos com impacto ambiental e social positivo, promovendo investimentos que contribuam para o desenvolvimento sustentável do país.

[4] Instituído em 2008 para captar doações para investimentos em ações de prevenção, monitoramento e combate ao desmatamento na Amazônia e paralisado em 2019, após o Governo Bolsonaro propor mudanças na estrutura de governança, o Fundo Amazônia teve seu financiamento retomado em 2023 com o anúncio de novos aportes de doadores e novos desembolsos para projetos. Até o final de 2023, o fundo já havia internalizado R$ 3,5 bilhões para financiar ações de prevenção, monitoramento e combate ao desmatamento, além de promover a conservação e o uso sustentável da Amazônia Legal.

[5] O custo de crédito no país é significativamente mais elevado que em países desenvolvidos (OECD 2023).

[6] A área desmatada na Amazônia aumentou 59,5% entre 2019 e 2022, e houve uma queda de 38% no número de multas aplicadas pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) por crimes contra a flora, em comparação com o período 2015-2018. A falta de transparência e mudanças na governança do Fundo Amazônia, feitas unilateralmente, levaram ao congelamento do Fundo em 2019, comprometendo projetos de preservação em curso. Além disso, em carta aberta, fundos de investimento com US$ 3,7 trilhões alertaram o governo do Brasil em 2020 sobre a possibilidade de reconsiderar investimentos devido ao aumento no desmatamento.

[7] Para instituições multilaterais com participação acionária do Brasil, considerou-se a integridade do financiamento incluindo a parcela do fluxo financeiro que corresponde à proporção do capital acionário brasileiro.

[8] Recursos provenientes de organismos multilaterais, como bancos de desenvolvimento ou fundos multilaterais, foram considerados em sua integridade, independente da participação financeira do Brasil nessas organizações.

[9] Este trabalho adotou uma taxonomia de setores, subsetores e soluções semelhante ao Panorama de Financiamento Climático para Uso da Terra no Brasil (Chiavari et al. 2024), publicado em outubro de 2024, porém com algumas distinções. Financiamentos para Bioenergia e Biocombustíveis, que foram destacados no relatório para uso da terra, estão aqui retratados no setor de Energia. Os resultados encontrados são 10,4% superiores ao mapeado na seção Desenvolvimento e Cooperação Internacional em Chiavari et al. (2024). Contudo, as mensagens e tendências permanecem consistentes.

[10] O financiamento mapeado de organizações multilaterais é apresentado na categoria “região de origem” de acordo com as contribuições proporcionais de cada país para o capital total das organizações.

[11] A categoria de origem “Outros” inclui fluxos de países não inclusos nas demais regiões e fluxos internacionais de país de origem desconhecida ou confidencial.

[12] Essas instituições compartilham informações detalhadas sobre seus portfólios com o CPI com a condição de que serão utilizadas exclusivamente para análises e relatórios agregados. A titularidade dos dados permanece com as instituições que os forneceram, e o CPI não está autorizado a divulgar publicamente dados específicos de instituições ou de projetos.

[13] IFDs bilaterais refere-se a organizações que são propriedades de um único país e que direcionam recursos financeiros internacionalmente.

[14] Em ambos os biênios, a metodologia do mapeamento para fundos climáticos multilaterais considerou apenas projetos cuja informação do valor do financiamento para o Brasil estava disponível.

[15] Em 2021-2022, 91% do financiamento climático global foi direcionado para mitigação.

[16] BNEF estimou que a adição em capacidade instalada de energia solar no Brasil aumentou de 3 GW/ano em 2019 para 14 GW/ano em 2022.

[17] Os projetos direcionados ao setor de saúde vieram em sua maioria da base de dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), que identificou componentes diretamente ligados à adaptação climática dentre financiamentos internacionais para Saúde no Brasil e destacou esses valores dentre o total dos projetos.