Panorama de Financiamento Climático para Uso da Terra no Brasil – Política de Crédito Agropecuário

O crédito rural é o principal instrumento de financiamento climático para uso da terra no Brasil, com uma média de R$ 12,0 bilhões/ano entre 2015 e 2020. No entanto, esse valor representa apenas 8% do total das operações de crédito rural para as finalidades de custeio, investimento e industrialização no país nesse período, que tiveram uma média de R$ 158 bilhões/ano.[1]

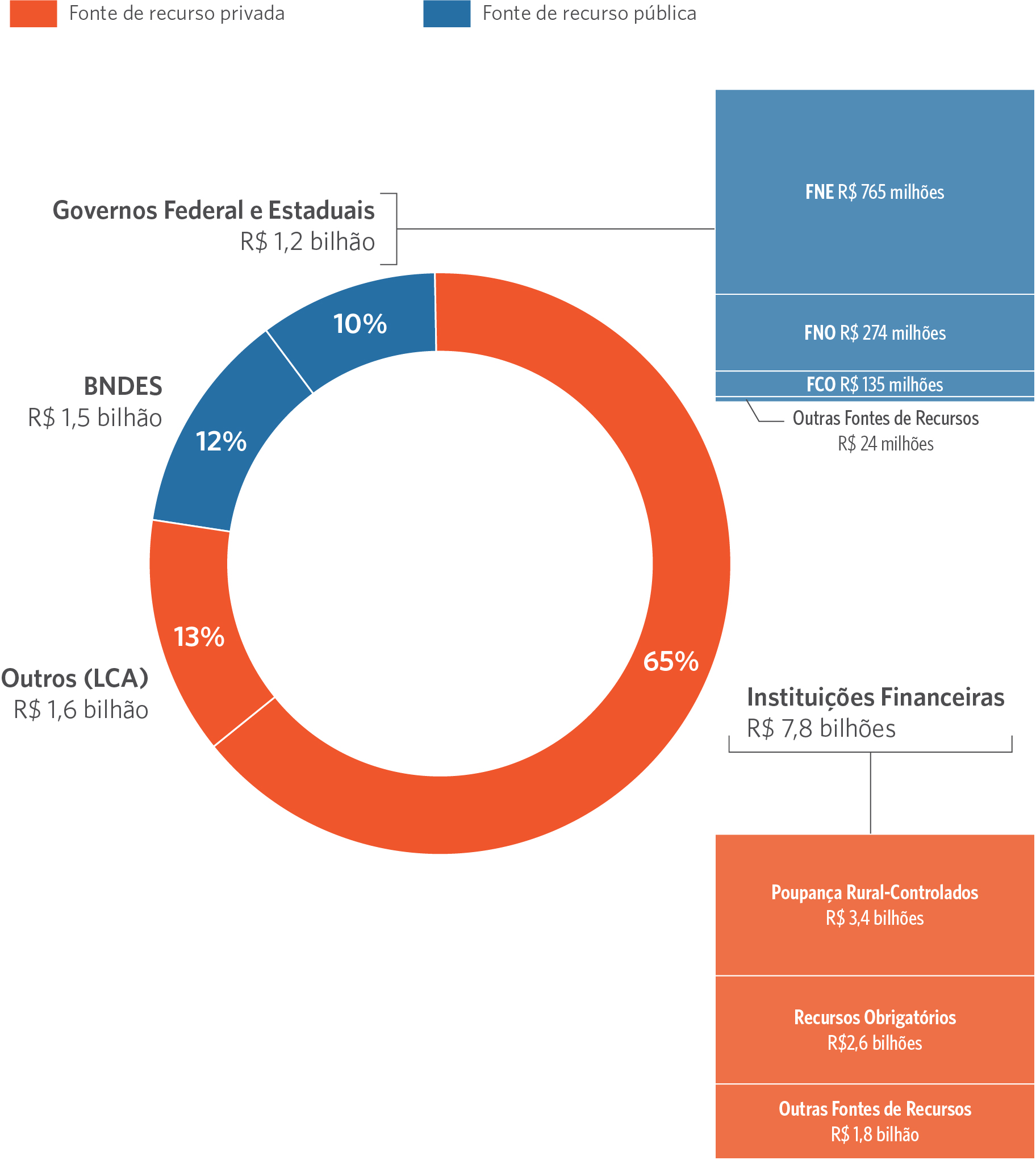

Os recursos privados das instituições financeiras que operam o crédito rural — que incluem bancos públicos, privados e cooperativas de crédito — corresponderam a R$ 7,8 bilhões/ano (65%) do crédito rural alinhado ao clima, como mostra a Figura 4. As instituições financeiras precisam seguir um conjunto de regras para a operação do crédito rural que são determinadas pelo Plano Safra, principal política agropecuária brasileira.[2] Dentre as regras, está a obrigação de as instituições financeiras destinarem parte dos recursos de conta corrente e de poupança para o crédito rural.[3] Embora sejam direcionados por determinação de políticas públicas, esses montantes são oriundos de fontes privadas, o que explica a relevante participação privada no crédito rural alinhado ao clima.

Figura 4. Financiamento Climático via Crédito Rural por Fonte de Recurso, 2015-2020

Nota: Os valores referem-se à média anual, deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB, 2023

O financiamento público representou R$ 2,7 bilhões/ano (22%) dos fluxos climáticos no crédito rural. O BNDES foi a principal fonte de financiamento público com R$ 1,5 bilhão/ano (12%). Os Fundos Constitucionais de Financiamento (FCFs) também tiveram papel de destaque, tendo direcionado, conjuntamente, R$ 1,2 bilhão/ano (10%) dos recursos mapeados no período via crédito rural, sendo R$ 765 milhões/ano provenientes do Fundo Constitucional de Financiamento do Nordeste (FNE), R$ 274 milhões/ano do Fundo Constitucional de Financiamento do Norte (FNO) e R$ 135 milhões/ano do Fundo Constitucional de Financiamento do Centro-Oeste (FCO).

O Plano Safra regula as fontes de recursos, os montantes alocados para cada linha de crédito e as principais condições para financiar atividades agrícolas e pecuárias com as finalidades de custeio, investimento, comercialização e industrialização. De fato, existe uma ampla variedade de fontes de recursos e programas para produtores rurais com diferentes condições de financiamento. A complexidade de regras acarreta variações artificiais na disponibilidade de recursos para o crédito, o que gera distorções e ineficiência (Souza, Herschmann e Assunção 2020).[4]

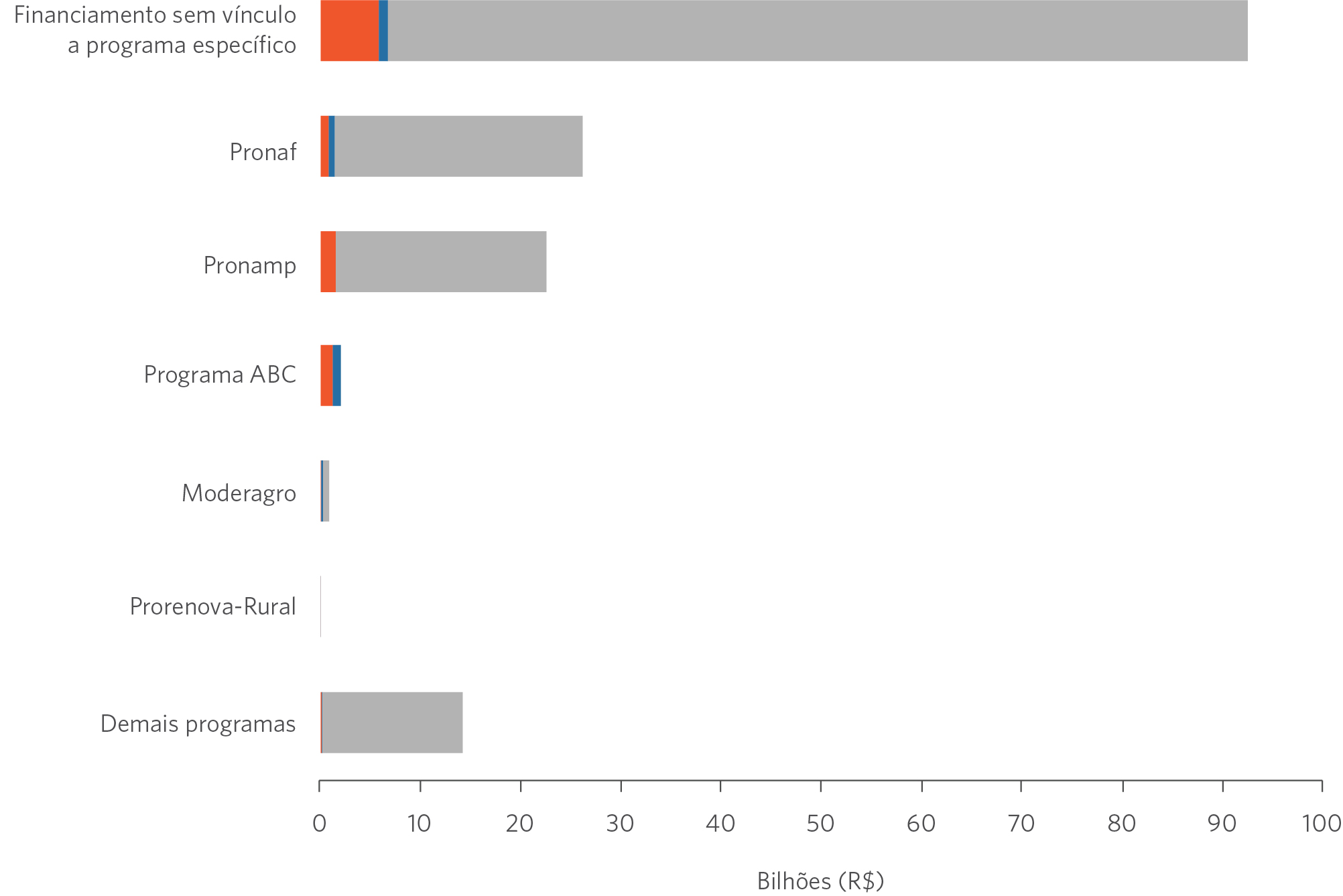

A Figura 5 mostra o financiamento climático para uso da terra no Brasil por linha de crédito rural. O Programa para Redução da Emissão de Gases de Efeito Estufa na Agricultura (Programa ABC) foi a principal linha de crédito rural que contribuiu para o financiamento climático no período. Essa linha foi criada para alcançar os objetivos do Plano ABC, principal iniciativa governamental para reduzir emissões e promover a adaptação do setor agropecuário às mudanças climáticas, elaborado para a década de 2011 a 2020. Atualmente, o plano está em uma nova fase chamada Plano ABC+, com implementação entre 2021 e 2030. No Plano Safra 2023/2024, as linhas de investimento do Programa ABC foram renomeadas e agora são parte do recém-criado Programa para Financiamento a Sistemas de Produção Agropecuária Sustentáveis – RenovAgro (Mapa 2023).

Figura 5. Financiamento Climático para Uso da Terra no Brasil por Linha de Crédito Rural e Origem do Recurso, 2015-2020

Nota: Os valores referem-se à média anual, deflacionados pelo IPCA, tendo como referência dezembro de 2020.

Fonte: CPI/PUC-Rio com base nos dados do Sicor do Banco Central, 2023

Entre 2015 e 2020, foram canalizados, em média, R$ 2,0 bilhões/ano através do Programa ABC, o que representa 17% dos fluxos de financiamento climático mapeados via crédito rural. Essa linha de crédito correspondeu a apenas 1% do valor total anual das operações de crédito rural.[5]

Entretanto, a maior parte do financiamento climático via crédito rural ocorreu sem vínculo a um programa específico, com o montante correspondendo a R$ 6,8 bilhões/ano (56%). Além disso, R$ 1,5 bilhão/ano (13%) foi canalizado pelo Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp)[6], linha que atende os médios produtores rurais, enquanto R$ 1,3 bilhão/ano (11%) foi canalizado pelo Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf)[7], linha que atende os agricultores familiares.

Existe um desafio para identificar os beneficiários finais do financiamento climático canalizado via crédito rural. Os dados não permitem quantificar os fluxos destinados a povos indígenas, quilombolas e comunidades tradicionais.[8]

[1] O crédito rural com a finalidade de comercialização não foi considerado, como explicado anteriormente.

[2] O Plano Safra é anunciado anualmente pelo governo federal. As condições específicas para as linhas de crédito estão sujeitas à aprovação do Conselho Monetário Nacional (CMN) e são registradas anualmente no Manual de Crédito Rural (MCR) pelo Banco Central do Brasil (BCB 2023; Souza, Herschmann e Assunção 2020).

[3] As duas principais fontes de recurso para o crédito rural são os recursos obrigatórios — que correspondem a 30% dos depósitos em conta corrente — e a poupança rural — que direciona 65% dos depósitos de poupança em determinados bancos públicos e cooperativas para financiar o setor rural. Além disso, as instituições financeiras são obrigadas a cumprir subexigibilidades e alocar uma fração de seus recursos em programas de crédito como o Pronaf (para agricultura familiar) e Pronamp (para médios produtores) (Souza, Herschmann e Assunção 2020).

[4] No ano agrícola de 2020/21, o Plano Safra estabeleceu taxas de juros entre 2,75% e 7,5% para o crédito controlado pelo governo, dependendo da linha de crédito, do tamanho do produtor e da finalidade do empréstimo (custeio, investimento, comercialização ou industrialização). Os subsídios governamentais resultam em taxas de juros menores do que as do mercado privado, o que ajuda a impulsionar o uso do crédito.

[5] O crédito rural com a finalidade de comercialização não foi considerado, como explicado anteriormente. O Programa ABC tem a finalidade de investimento.

[6] São considerados beneficiários do Pronamp os produtores rurais com no mínimo 80% da renda bruta anual oriunda de atividade agropecuária/extrativista vegetal e que possuam renda bruta anual de até R$ 3 milhões.

[7] Em agosto de 2023, o Manual de Crédito Rural (MCR 1-2-5E) considera como pequeno produtor rural e beneficiário do Pronaf os produtores com até R$500.000 de Receita Bruta Agropecuária Anual (RBA), ou que é detentor de Declaração de Aptidão ao Pronaf (DAP), ou do documento Cadastro Nacional da Agricultura Familiar do Programa Nacional de Fortalecimento da Agricultura Familiar (CAF-Pronaf). Essas condições são válidas desde que o produtor detenha até quatro módulos fiscais de terra (contígua ou não) e que 50% da renda bruta familiar seja oriunda da exploração agropecuária. O módulo fiscal é uma unidade de medida, em hectares, cujo valor é fixado pelo Instituto Nacional de Colonização e Reforma Agrária (Incra) para cada município e corresponde à área mínima necessária a uma propriedade rural para que sua exploração seja economicamente viável. O tamanho do módulo fiscal pode variar bastante de acordo com o município (Souza et al. 2022).

[8] Atualmente, esses tipos de beneficiários estão incluídos na definição do Pronaf de agricultores familiares.